Stablecoins đang trở thành các ngân hàng giữa bối cảnh Ripple nộp đơn lên OCC, Tether thúc đẩy USAT và BoE đề xuất giới hạn ví

Các nhà phát hành stablecoin đang tiến tới việc xin giấy phép ngân hàng tại Hoa Kỳ, Tether đang lên kế hoạch ra mắt một sản phẩm tại Mỹ, và Ngân hàng Anh đã đề xuất giới hạn số lượng stablecoin hệ thống mà mỗi người có thể nắm giữ.

Ripple đã nộp đơn xin thành lập Ripple National Trust Bank, một tổ chức tín thác liên bang có thể lưu ký tài sản và, tùy thuộc vào các quyết định riêng biệt của Cục Dự trữ Liên bang, có thể xin quyền truy cập vào hệ thống thanh toán của ngân hàng trung ương.

Tether dự định phát hành một stablecoin có trụ sở tại Mỹ mang tên USAT, và DBS, Franklin Templeton cùng Ripple đã đồng ý cho phép giao dịch cổ phần quỹ thị trường tiền tệ được mã hóa, đưa các tài sản tương đương tiền cấp ngân hàng đến gần hơn với thanh toán và thanh toán bù trừ trên chuỗi.

Ngân hàng Anh đã đề xuất giới hạn từ 10.000 đến 20.000 bảng Anh cho mỗi ví cá nhân đối với stablecoin hệ thống, với mức 10 triệu bảng cho doanh nghiệp, một cấu trúc nhằm mục đích sử dụng cho thanh toán và bảo vệ sự ổn định tài chính thay vì tích trữ tiết kiệm quy mô lớn.

Con đường tại Hoa Kỳ hiện phụ thuộc vào hai kết quả liên kết, phạm vi ngân hàng tín thác liên bang và việc bất kỳ nhà phát hành nào có được quyền truy cập tài khoản tại Cục Dự trữ Liên bang hay không.

Giấy phép tín thác, như Ripple đang theo đuổi, mang lại sự giám sát của OCC, nghĩa vụ ủy thác, kiểm tra định kỳ, và chính thức hóa cách nhà phát hành nắm giữ dự trữ bằng tiền mặt và trái phiếu kho bạc ngắn hạn.

Bước thứ hai, quyền truy cập vào Cục Dự trữ Liên bang, là tùy ý và được hướng dẫn bởi Quy tắc Truy cập Tài khoản của ngân hàng trung ương. Các tòa án đã xác nhận khả năng của Fed trong việc từ chối truy cập trong các trường hợp mới, có nghĩa là giấy phép là điều kiện tiên quyết nhưng không phải là đảm bảo.

Nếu một nhà phát hành stablecoin thanh toán được chấp nhận, dự trữ có thể được đặt trực tiếp tại Fed, hưởng lãi suất trên số dư dự trữ. Điều này sẽ giảm rủi ro kỳ hạn và rủi ro đối tác ngân hàng, đồng thời đơn giản hóa quản lý thanh khoản khi hoàn trả.

Nếu không được cấp quyền truy cập, mô hình dự trữ sẽ tiếp tục dựa vào trái phiếu kho bạc ngắn hạn, quỹ thị trường tiền tệ chính phủ và các tổ chức lưu ký quan trọng về hệ thống.

Cơ chế doanh thu rất đơn giản và định lượng được các vấn đề chính sách

Với lãi suất chính sách đã giảm so với đỉnh năm 2023 nhưng vẫn dương, lợi suất trên số dư dự trữ đầy đủ vẫn có ý nghĩa ở quy mô lớn. Theo dữ liệu của Cục Dự trữ Liên bang, lãi suất trên số dư dự trữ khoảng 4,4%, trong khi trái phiếu 3 tháng ở mức khoảng 4%.

Khoảng chênh lệch đó dẫn đến một mô hình hai hướng đơn giản cho stablecoin đô la vào năm 2026. Nếu một nhà phát hành như RLUSD của Ripple nắm giữ trung bình 5 tỷ đô la dự trữ và có quyền truy cập Fed, lợi nhuận gộp hàng năm sẽ khoảng 220 triệu đô la ở mức 4,4%.

Nếu không có quyền truy cập và dự trữ nằm trong trái phiếu 3 tháng, lợi nhuận gộp sẽ khoảng 200 triệu đô la ở mức 4,0%. Số liệu ròng phụ thuộc vào chi phí lưu ký và quản lý, thường được thảo luận trong khoảng 10 đến 20 điểm cơ bản, trước chi phí vận hành và tuân thủ.

| Truy cập Fed, IORB | $5.0B | 4.4% | $220M | $5–10M | $210–215M |

| Không truy cập, trái phiếu ngắn hạn | $5.0B | 4.0% | $200M | $5–10M | $190–195M |

Phép toán lợi suất này cũng làm rõ điều kiện cạnh tranh. Quyền truy cập Fed sẽ cho phép nhà phát hành có giấy phép ngân hàng quảng bá hồ sơ dự trữ tiền mặt tại ngân hàng trung ương, đơn giản hóa rủi ro thanh khoản và có thể giảm phí lưu ký bên ngoài.

Nếu không có quyền truy cập, kinh tế học hội tụ vào lợi suất trái phiếu ngắn hạn trừ đi phí, điều này vẫn khả thi ở quy mô lớn nhưng ít khác biệt hơn.

Vấn đề chính sách do đó ít liên quan đến việc stablecoin có thể được dự trữ đầy đủ hay không, mà là dự trữ nằm tại ngân hàng trung ương hay trong các công cụ thị trường với các tổ chức lưu ký. Sự khác biệt đó quyết định tốc độ hoàn trả khi có căng thẳng và vốn mà các trung gian cần để đảm bảo thanh toán.

Kế hoạch USAT của Tether bổ sung một con đường thứ hai tại Mỹ.

Tether dự định phát hành một sản phẩm tại Mỹ phù hợp với các quy định liên bang và chế độ công bố thông tin, cho phép phân phối trong nước với các đối tác lưu ký có trụ sở tại Mỹ.

Nếu USAT được niêm yết rộng rãi trên các sàn môi giới, mạng lưới thanh toán và fintech tại Mỹ sau khi ra mắt, thị phần tại Mỹ có thể thay đổi trong vài quý.

Kịch bản cơ bản với 5% đến 10% thị phần Mỹ vào cuối năm 2026 giả định phê duyệt và tích hợp dần dần, trong khi kịch bản cao với 10% đến 20% giả định các thương nhân và ví được tích hợp nhanh hơn.

Mô hình tách biệt, với USDT tập trung ngoài khơi và USAT trong nước, đa dạng hóa rủi ro pháp lý và có thể thu hẹp lợi thế phân phối tại Mỹ của các đối thủ đi trước về giấy phép tại Mỹ.

Tại Vương quốc Anh, các giới hạn đề xuất sẽ định hình lại cách stablecoin neo theo GBP được sử dụng. Cách tiếp cận của Ngân hàng Anh được thiết kế cho chức năng thanh toán và hoàn trả trật tự khi có căng thẳng, thay vì tích trữ số dư lớn tùy ý.

Giới hạn này hạn chế giá trị lưu trữ của người tiêu dùng và số dư kho bạc doanh nghiệp, và cuộc tham vấn của Cơ quan Quản lý Tài chính đề xuất kỳ vọng hoàn trả trong ngày hoặc ngày hôm sau, đẩy danh mục dự phòng về các công cụ rất ngắn hạn.

Kết hợp này hạn chế lợi suất và làm cho mô hình kinh doanh giống một ngân hàng hẹp hoặc chương trình tiền điện tử. Thanh khoản DeFi có trụ sở tại Anh sẽ đối mặt với giới hạn tự nhiên vì người dùng trong nước, sàn giao dịch và nhà cung cấp thanh khoản không thể lưu trữ số dư GBP lớn trên chuỗi.

Người dùng xuyên biên giới và các sàn giao dịch EU hoặc Mỹ sẽ tiếp tục trung gian các nhóm lớn hơn mà không bị giới hạn của Anh, điều này chuyển độ sâu khỏi các cặp giao dịch GBP có nguồn gốc từ Anh.

Một mô hình sử dụng đơn giản cho thấy giới hạn ảnh hưởng đến lượng lưu thông như thế nào.

Sử dụng mức trung bình 15.000 bảng mỗi ví và giảm 25% đến 40% do tuân thủ và hành vi rút tiền, lượng lưu thông bán lẻ vẫn tăng theo mức độ chấp nhận, sau đó đạt đỉnh.

Đỉnh này không phải là vĩnh viễn vì ví bổ sung và số dư thương nhân sẽ tăng thêm khả năng, nhưng giới hạn thay đổi độ dốc.

| 4 triệu | £15,000 | 25–40% | £15B–£24B |

| 6 triệu | £15,000 | 25–40% | £22.5B–£36B |

Những hạn chế này chuyển trọng tâm sang các nhà thu mua thương nhân, mạng lưới thẻ và tiền gửi mã hóa của ngân hàng, vì việc sử dụng thanh toán có thể mở rộng thông qua thông lượng thay vì số dư lưu trữ.

Đối với hoạt động gốc crypto, các ví tại Anh sẽ chuyển giá trị qua hệ thống GBP để thanh toán, sau đó tái chế sang stablecoin USD hoặc EUR hoặc quỹ thị trường tiền tệ mã hóa nơi được phép. Thỏa thuận giữa DBS, Franklin Templeton và Ripple có liên quan ở đây.

Các quỹ thị trường tiền tệ mã hóa cung cấp cho các sàn giao dịch và công ty thanh toán một cách để nắm giữ tài sản tương đương tiền dưới dạng tương thích với thanh toán bù trừ blockchain và hoạt động môi giới.

Một cấu trúc kết hợp trong đó một nhà phát hành được quản lý xử lý token thanh toán và một nhà quản lý tài sản được quản lý xử lý tài sản tương đương tiền sẽ rút ngắn khoảng cách giữa công cụ thị trường tiền tệ và tiền giao dịch, mặc dù cơ chế quản trị và hoàn trả vẫn khác biệt.

Câu hỏi về người chiến thắng phụ thuộc vào khu vực pháp lý.

Tại Hoa Kỳ, kết hợp giấy phép tín thác quốc gia và tuân thủ các quy định liên bang về stablecoin sẽ ưu tiên cho các nhà phát hành có thể đáp ứng tuân thủ cấp ngân hàng, công bố dự trữ hàng tháng và tích hợp với mạng lưới thanh toán truyền thống.

Nếu một nhà phát hành đầu tiên có được quyền truy cập tài khoản tại Cục Dự trữ Liên bang, lợi thế dự trữ sẽ thiết lập lại ranh giới cạnh tranh vì bảng cân đối sẽ tập trung vào tiền ngân hàng trung ương, không phải công cụ thị trường được lưu ký.

Tại Vương quốc Anh, các giới hạn và tiêu chuẩn hoàn trả ưu tiên cho các nhà cung cấp thanh toán, ngân hàng và mô hình tiền gửi mã hóa, trong khi hạn chế số dư GBP lớn trên chuỗi cho mục đích đầu cơ hoặc cung cấp thanh khoản.

Ở cả hai trường hợp, thu nhập từ dự trữ sẽ giảm nếu lãi suất giảm, điều này làm tăng tầm quan trọng của quy mô, hiệu quả vận hành và phân phối.

Bài viết Stablecoins are becoming banks amid Ripple’s OCC bid, Tether’s USAT push, and BoE’s proposed wallet caps xuất hiện đầu tiên trên CryptoSlate.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

"Hoàn thành những điều này đúng hạn:" Đại diện Steil thúc giục các cơ quan quản lý về luật stablecoin trước thời hạn tháng 7 năm 2026

Đạo luật Hướng dẫn và Thiết lập Đổi mới cho Stablecoins Hoa Kỳ, gọi tắt là GENIUS, đã được thông qua thành luật vào mùa hè vừa qua. Tiếp theo, các cơ quan cần soạn thảo các quy định để thực hiện luật mới này. "Tôi chỉ muốn đảm bảo rằng chúng ta hoàn thành những việc này đúng thời hạn," Hạ nghị sĩ Bryan Steil phát biểu trong phiên điều trần hôm thứ Ba.

Mạng Astria Network dựa trên Celestia ngừng hoạt động mạng sequencer chia sẻ sau khi huy động được 18 triệu đô la

Theo nhóm phát triển, Astria đã “cố ý dừng hoạt động” tại khối số 15,360,577 vào thứ Hai. Dự án này, vốn hướng đến việc trở thành một lựa chọn sequencer phi tập trung dạng mô-đun cho các mạng Layer 2, đã từng bước loại bỏ các tính năng chính trong vài tháng gần đây.

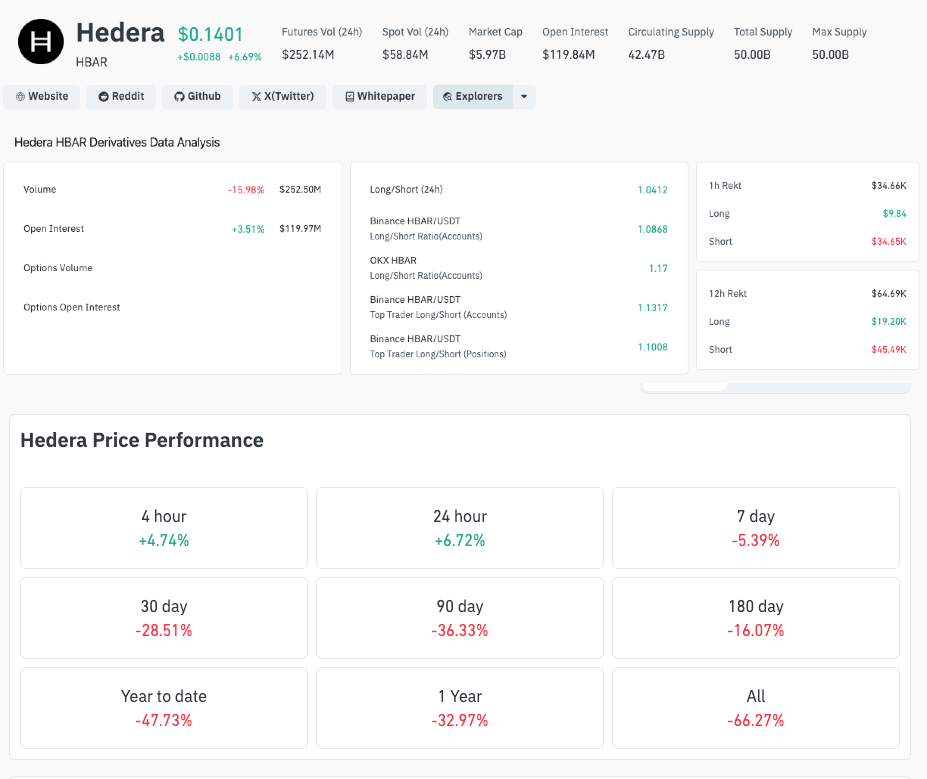

Giá Hedera tăng 7% khi Vanguard Group với tài sản quản lý 11 nghìn tỷ USD ra mắt HBAR ETF

Hedera đã tăng 6,5% sau khi Vanguard xác nhận ra mắt ETF HBAR đầu tiên của mình, đánh dấu sự công nhận từ các tổ chức sau khi Canary Capital phê duyệt và thu hút dòng tiền vào trị giá 80,26 triệu đô la.

Paul Atkins: Miễn trừ đổi mới cho các công ty crypto sẽ được áp dụng vào tháng 1

Paul Atkins cho biết SEC sẽ công bố 'Miễn trừ Đổi mới' cho các công ty crypto bắt đầu từ tháng 1 năm sau.