Làm thế nào để đánh giá giá tr��ị hợp lý của một token L1 public chain: Phương pháp luận hoàn chỉnh và phân tích trường hợp

Trong thị trường tiền mã hóa, việc đánh giá giá trị thực của một token luôn là bài toán khó đối với nhà đầu tư. Các loại token khác nhau cần có khung định giá khác nhau, không thể đánh đồng. Bài viết này sẽ tập trung vào phương pháp định giá token L1 blockchain, và tiếp tục phân chia thành L1 tổng hợp (như $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) và L1 ứng dụng (như $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON).

1. Doanh thu (Revenue)

Bước đầu tiên trong định giá là xem xét doanh thu, nhưng điều quan trọng là doanh thu đó có thực sự thuộc về token hay không.

✅ Bao gồm: mua lại, đốt, chia cổ tức cho holder, dùng làm quỹ phát triển giao thức.

❌ Không bao gồm: hoàn toàn chảy ra ngoài hệ sinh thái, doanh thu không mang lại lợi ích trực tiếp cho token.

Nếu giao thức chưa đủ một năm, có thể annual hóa doanh thu theo quý hoặc tháng.

2. Tỷ lệ FDV/Revenue

FDV (giá trị vốn hóa hoàn toàn pha loãng) so với doanh thu có thể nhanh chóng cung cấp ấn tượng đầu tiên. Trong các doanh nghiệp công nghệ truyền thống, tỷ lệ này thường nằm trong khoảng 8–15.

Trong thế giới crypto, tỷ lệ này thường cao hơn, nhưng vẫn có thể dùng làm tham khảo.

3. Tăng trưởng & Độ bám người dùng (Growth & Traction)

Chỉ dựa vào FDV/Revenue là chưa đủ, còn cần xem xét tình hình sử dụng on-chain:

Số lượng địa chỉ hoạt động

Số lượng giao dịch

Khối lượng giao dịch

TVL (giá trị khóa lại)

Giá trị tuyệt đối không phải là yếu tố then chốt, xu hướng mới là quan trọng nhất. Một mạng lưới tăng trưởng liên tục, dù quy mô hiện tại chưa lớn, cũng sẽ được định giá trước tiềm năng tăng trưởng trong tương lai.

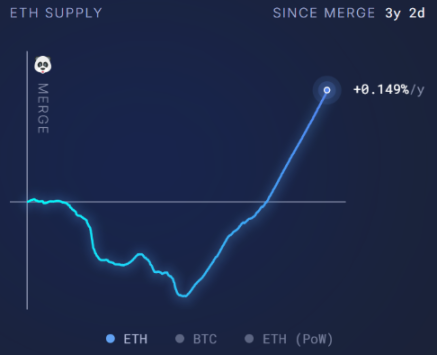

4. Ngân sách bảo mật (Security Budget)

Tất cả L1 đều cần ngân sách bảo mật, chủ yếu đến từ phí giao dịch hoặc phát hành thêm token. Chỉ số then chốt là Tỷ lệ phát hành ròng (Net Issuance Rate):

Tỷ lệ phát hành ròng = (Lượng phát hành − Lượng đốt) / Tổng lượng token

Nếu là số âm → Xuất sắc, nghĩa là lượng đốt lớn hơn lượng phát hành, token có đặc tính giảm phát.

Nếu là số dương → Áp lực lạm phát, bất lợi cho token.

5. Mở khóa trong tương lai (Future Unlocks)

Lịch trình mở khóa token ảnh hưởng trực tiếp đến định giá:

Dùng cho marketing, lương thưởng đội ngũ → Tiêu cực.

Dùng cho phát triển hoặc thưởng lại cho holder → Tích cực.

Tiêu chuẩn:

<10% lượng lưu thông → Áp lực nhẹ

10–30% → Áp lực trung bình

30% → Áp lực cao

Các công cụ như @Tokenomist_ai có thể dùng để theo dõi dữ liệu mở khóa.

Nghiên cứu trường hợp

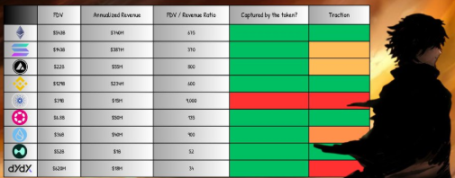

Ethereum ($ETH)

Doanh thu năm qua ≈ 740 triệu USD.

100% doanh thu thuộc về ETH (đốt, phần thưởng staking, phân phối MEV).

FDV/Revenue ≈ 675, cao hơn nhiều so với mức truyền thống.

Dù định giá có vẻ cao, nhưng ETH đồng thời sở hữu vị thế “lưu trữ giá trị + lớp thanh toán toàn cầu”, và có tiềm năng giảm phát, do đó được hưởng premium cấu trúc.

Solana ($SOL)

Doanh thu năm qua ≈ 387 triệu USD.

FDV ≈ 14.3 billions USD → FDV/Revenue ≈ 370.

Định giá cao chủ yếu dựa vào khả năng throughput cao và tiềm năng adoption bán lẻ.

Hyperliquid ($HYPE)

Cơ chế độc đáo: 100% doanh thu dùng để mua lại token, hoàn toàn có lợi cho holder.

Doanh thu 90 ngày gần nhất ≈ 255 triệu USD → annual hóa ≈ 1 billions USD.

FDV ≈ 5.2 billions USD → FDV/Revenue ≈ 52, thấp hơn nhiều so với ETH và SOL.

Hiện chỉ chiếm 4.9% thị phần CEX, tiềm năng tăng trưởng trong tương lai rất lớn.

Kết luận

Định giá token L1 blockchain không bao giờ có thể trực quan như doanh nghiệp truyền thống. Doanh thu và yếu tố cơ bản cung cấp điểm neo, nhưng giá thực tế phần lớn đến từ đầu cơ và kỳ vọng tương lai.

Qua so sánh các trường hợp có thể thấy:

Ethereum có premium cấu trúc dài hạn;

Định giá của Solana phụ thuộc nhiều vào câu chuyện và tiềm năng adoption;

HYPE thể hiện mô hình lý tưởng khi doanh thu trực tiếp trả lại cho holder.

Nhìn chung, phần lớn các dự án L1 hiện nay vẫn có sự chênh lệch rõ rệt giữa giá trị thực tế mang lại và vốn hóa thị trường, thị trường vẫn ở trạng thái đầu cơ cao. Nhà đầu tư khi đánh giá nên xem cả chỉ số cứng (doanh thu, mở khóa, ngân sách bảo mật) lẫn logic mềm (xu hướng tăng trưởng, premium câu chuyện).

Nói cách khác, động lực thực sự của định giá thị trường crypto vẫn là đặt cược vào tương lai, chứ không phải dòng tiền hiện tại.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Zeus công bố bản thiết kế cơ sở hạ tầng MPC cấp tổ chức tại Solana Breakpoint 2025, mở đường cho Bitcoin tham gia thị trường vốn trên chuỗi Solana

Trọng tâm tiếp theo sẽ đặt vào việc xây dựng các công cụ MPC, cũng như hỗ trợ các nhà phát triển, thúc đẩy nhiều ứng dụng UTXO gốc ra đời trên Solana.

Khi niềm tin trở thành nhà tù: Cái bẫy chi phí chìm trong thời đại tiền mã hóa

Khi tiền mã hóa chuyển từ lý tưởng sang tài chính chủ lưu, những người tham gia cần cảnh giác với hiệu ứng chi phí chìm và tỉnh táo đánh giá liệu mình còn đang phấn đấu cho một tương lai xứng đáng hay không.

Một nửa người giàu ở khu vực Châu Á - Thái Bình Dương hiện đầu tư hơn 10% tài sản vào vàng kỹ thuật số

Ultiland: RWA kỳ lân mới đang viết lại câu chuyện on-chain về nghệ thuật, IP và tài sản

Một khi sự chú ý trên chuỗi được hình thành thành một cấu trúc có thể đo lường và phân phối, nó sẽ có cơ sở để chuyển hóa thành tài sản.