Liệu stablecoin có thể trở thành trụ cột thực sự cho quyền bá chủ của đồng USD?

Tác giả: Spyros Andreopoulos

Biên dịch: TechFlow

Tiêu đề gốc: Stablecoin không thể cứu được quyền bá chủ của đồng USD

Trong ngắn hạn, sự tăng trưởng của stablecoin có thể làm giảm bớt các ràng buộc tài chính của Hoa Kỳ và củng cố thêm vị thế của đồng USD như một đồng tiền chủ đạo. Tuy nhiên, về lâu dài, stablecoin chỉ làm tăng thêm một lớp phức tạp cho các cuộc thảo luận về chất lượng thể chế của Hoa Kỳ.

Cuối cùng, điều quyết định vị thế của đồng USD vẫn là sự lành mạnh về tài chính của Hoa Kỳ cũng như khả năng của ngân hàng trung ương trong việc duy trì lạm phát thấp và ổn định.

Nguồn: Ảnh của SpaceX trên Unsplash

Chính quyền Trump dường như đặt nhiều kỳ vọng vào việc mở rộng nhu cầu stablecoin để bù đắp thâm hụt ngân sách liên bang — nhu cầu này là một trong những lý do chính thức chủ yếu khiến Bộ Tài chính Hoa Kỳ rút ngắn kỳ hạn trung bình của nợ (bằng cách phát hành nhiều trái phiếu kho bạc hơn, đồng thời giữ nguyên lượng phát hành tín phiếu và trái phiếu).

Nhân tiện, tôi cho rằng việc rút ngắn kỳ hạn trung bình của nợ cũng là một cách để tăng áp lực giảm lãi suất của Fed.

Có một số bằng chứng cho thấy, nhu cầu stablecoin đã làm giảm lãi suất của nợ ngắn hạn Hoa Kỳ.

Hơn nữa, chính phủ coi nhu cầu stablecoin là một trụ cột chính hỗ trợ vị thế đồng USD là đồng tiền chủ đạo.

Lý do không khó để hiểu.

Bộ trưởng Tài chính Bessent dự đoán quy mô stablecoin sẽ tăng lên 2 nghìn tỷ USD (tôi thậm chí còn thấy những con số cao hơn). Do phần lớn stablecoin đều được neo giá với USD, nên nhu cầu stablecoin rất có thể chính là nhu cầu đối với USD.

Theo Đạo luật GENIUS, tiền mặt USD, tiền gửi tại các ngân hàng trong nước được bảo hiểm của Hoa Kỳ và trái phiếu kho bạc có thời hạn còn lại không quá 93 ngày được liệt kê là các công cụ dự trữ được phép, do đó phần lớn nhu cầu này sẽ chảy vào nợ liên bang.

Xét từ góc độ thuần túy trong nước Hoa Kỳ, liệu stablecoin thực sự có làm tăng nhu cầu ròng đối với trái phiếu kho bạc hay không vẫn chưa có kết luận — điều này phụ thuộc vào việc stablecoin thực sự thay thế cho cái gì.

Nếu mọi người không nắm giữ cổ phiếu của các quỹ thị trường tiền tệ đầu tư vào trái phiếu chính phủ ngắn hạn của Hoa Kỳ, mà thay vào đó giữ một phần tài sản của mình dưới dạng stablecoin, thì nhu cầu ròng đối với trái phiếu kho bạc thực tế sẽ không tăng lên.

Trực giác của tôi là — cho đến nay vẫn chưa có gì hơn — kênh quan trọng nhất tạo ra nhu cầu ròng đối với USD và trái phiếu chính phủ Hoa Kỳ là kênh quốc tế: kênh đô la hóa của nhu cầu stablecoin.

Stablecoin giúp hàng trăm triệu người ngoài Hoa Kỳ dễ dàng tiếp cận USD hơn, đặc biệt là ở các quốc gia có tỷ lệ lạm phát cao, đồng tiền yếu và hệ thống ngân hàng kém phát triển.

Tuy nhiên, sự gia tăng nhu cầu stablecoin từ khu vực tư nhân ngoài Hoa Kỳ có thể bị bù đắp một phần bởi sự sụt giảm nhu cầu USD từ khu vực chính thức. Tại sao lại như vậy?

Stablecoin dường như có khả năng cải thiện sự ổn định tài chính toàn cầu bằng cách tăng tỷ trọng tài sản bằng USD trên bảng cân đối kế toán ngoài Hoa Kỳ. Tuy nhiên, nếu đúng như vậy, điều này có thể làm giảm sự không phù hợp về tiền tệ ở các quốc gia thị trường mới nổi, mà sự không phù hợp này lại chính là một trong những lý do chính khiến khu vực chính thức ở các thị trường mới nổi có nhu cầu dự phòng đối với USD.

Bàn về nền tảng thể chế của đồng USD

Tuy nhiên, tôi có những lo ngại sâu xa hơn về việc nhu cầu stablecoin hỗ trợ vai trò của đồng USD. Điều này liên quan đến chính đồng USD và các thể chế đứng sau nó.

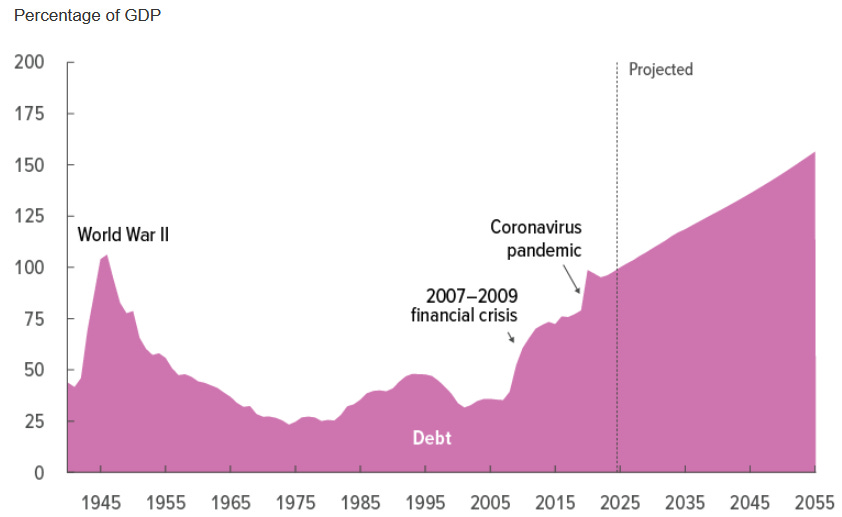

Tình hình tài chính của Hoa Kỳ vốn đã được biết đến rộng rãi, tôi sẽ không nhắc lại ở đây.

Nguồn: Văn phòng Ngân sách Quốc hội (tháng 3 năm 2025)

Là một người châu Âu từ lâu ngưỡng mộ Hoa Kỳ, tôi có lẽ không phải là người duy nhất chẩn đoán ra một “cỗ máy ngày tận thế tài chính” do chia rẽ chính trị gây ra.

Một trong những lý do then chốt khiến “cỗ máy ngày tận thế” này vẫn có thể tiếp tục vận hành là vị thế đồng tiền chủ đạo của Hoa Kỳ cùng với nhu cầu đối với tài sản chính phủ Hoa Kỳ: “đặc quyền quá mức” của đồng USD đã mở rộng không gian tài chính cho chính phủ liên bang Hoa Kỳ.

Nhưng cuối cùng, điều này không thể làm giảm đi sự cần thiết của cải cách tài chính căn bản. Cải cách này nên chủ yếu xoay quanh việc tăng thu ngân sách liên bang (nhân tiện, điều này trái ngược với châu Âu, nơi cải cách tài chính nên tập trung vào cắt giảm chi tiêu).

Bây giờ, quay lại với stablecoin.

Nhu cầu stablecoin đối với nợ chính phủ Hoa Kỳ tăng lên có thể sẽ nới lỏng các ràng buộc của chính sách tài khóa trong ngắn hạn. Nhưng điều này không giải quyết được bất kỳ vấn đề dài hạn nào — nó không thể phá hủy cỗ máy ngày tận thế này.

Trên thực tế, nó còn có khả năng cản trở các cải cách tài chính cấp thiết.

Nói cách khác, tôi lo ngại stablecoin có thể chỉ là sợi dây mà các chính trị gia Hoa Kỳ dùng để tự thắt cổ mình — cùng với đặc quyền quá mức kéo theo đó.

Và sau đó là Fed.

Tôi luôn cho rằng, do đặc quyền quá mức khiến các ràng buộc đối với cơ quan tài chính trở nên lỏng lẻo hơn, chính sách tiền tệ cũng phải được kiểm soát: chính sách tiền tệ không thể phục tùng các yêu cầu của chính sách tài khóa (như Trump và chiến dịch của ông ta đã tuyên bố). Một điều kiện thể chế cần thiết (dù chưa đủ) để tránh điều này là sự độc lập của Fed.

Điểm mấu chốt ở đây là, nếu trong thời gian này sự độc lập của Fed bị suy yếu và dẫn đến lạm phát cao hơn, thì cuối cùng stablecoin cũng không thể giúp ích gì cho vị thế của đồng USD.

Việc bảo chứng của stablecoin

Cuối cùng, như Pierpaolo Benigno đã nói, điều then chốt nằm ở cách stablecoin được bảo chứng.

Trong chế độ do tiền tệ chi phối (tức là ngân hàng trung ương đảm bảo ổn định giá cả, còn cơ quan tài chính chịu trách nhiệm riêng về tính bền vững của nợ), stablecoin và trái phiếu chính phủ đứng sau nó cuối cùng được hỗ trợ bởi thuế: “Để stablecoin an toàn, bản thân trái phiếu chính phủ cũng phải an toàn.”

Trong chế độ do tài khóa chi phối, stablecoin cuối cùng được ngân hàng trung ương hỗ trợ. Trong trường hợp này, stablecoin có thể gây ra lạm phát, vì Fed có thể bị buộc phải tiền tệ hóa lượng phát hành tương ứng.

Kết luận của tôi là, mặc dù trong ngắn hạn, sự tăng trưởng của stablecoin có thể làm giảm bớt các ràng buộc tài chính của Hoa Kỳ và nâng cao vị thế đồng tiền chủ đạo của USD, nhưng về lâu dài, stablecoin chỉ làm tăng thêm một lớp phức tạp cho các cuộc thảo luận về chất lượng thể chế của Hoa Kỳ. Cuối cùng, điều quyết định liệu USD có thể duy trì vị thế của mình hay không vẫn là sự lành mạnh về tài chính của Hoa Kỳ cũng như khả năng của ngân hàng trung ương trong việc duy trì lạm phát thấp và ổn định.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giá SOL bị giới hạn ở mức $140 khi các đối thủ ETF altcoin tái định hình nhu cầu tiền mã hóa

Cuộc tranh luận về Tokenization cho thấy sự khác biệt trong quan điểm giữa TradeFi và crypto về phi tập trung hóa trong cuộc họp hội đồng của SEC

Vào thứ Năm, các giám đốc điều hành từ những công ty như Citadel Securities, Coinbase và Galaxy đã thảo luận về việc mã hóa tài sản tại một cuộc họp của Ủy ban Tư vấn Nhà đầu tư SEC. Cuộc họp vào thứ Năm diễn ra chỉ một ngày sau khi một số người ủng hộ tiền mã hóa bày tỏ sự căng thẳng trước lá thư mà Citadel Securities gửi vào thứ Tư.

IMF cảnh báo stablecoin có thể thúc đẩy việc thay thế tiền tệ và làm suy yếu quyền kiểm soát của ngân hàng trung ương

IMF cảnh báo vào thứ Năm rằng stablecoin có thể đẩy nhanh quá trình thay thế tiền tệ ở các quốc gia có hệ thống tiền tệ yếu, làm giảm khả năng kiểm soát dòng vốn của các ngân hàng trung ương. IMF cho biết sự gia tăng của stablecoin được hỗ trợ bằng đồng đô la và khả năng sử dụng xuyên biên giới dễ dàng của chúng có thể khiến người dân và doanh nghiệp ở các nền kinh tế bất ổn ưu tiên stablecoin bằng đô la thay vì tiền tệ địa phương.

Đứa con tinh thần mới nhất của MetaMask, “Transaction Shield”, hiện đã chính thức ra mắt