Triển vọng trước phiên điều trần về thuế tiền mã hóa – Liệu trận chiến cuối cùng của quy định tại Mỹ có mang lại “thị trường tăng trưởng chắc chắn”?

Ủy ban Tài chính Thượng viện Hoa Kỳ sẽ tổ chức một phiên điều trần quan trọng để thảo luận về chính sách thuế đối với tài sản kỹ thuật số, nhằm xây dựng một khuôn khổ quản lý toàn diện cho ngành công nghiệp tiền mã hóa, giải quyết các vấn đề mập mờ về thuế và ảnh hưởng đến dòng vốn toàn cầu.

Vào thứ Tư tuần tới, ngày 1 tháng 10 (UTC+8), tòa nhà văn phòng Thượng viện Dirksen tại Washington sẽ trở thành tâm điểm chú ý của thế giới tiền mã hóa toàn cầu. Một vở kịch lập pháp được dàn dựng kỹ lưỡng sẽ đi đến hồi kết tại đây — Ủy ban Tài chính Thượng viện Hoa Kỳ sẽ tổ chức phiên điều trần quan trọng với chủ đề “Xem xét chính sách thuế tài sản số”.

Đây không phải là một cuộc thảo luận chính sách sáo rỗng khác. Ở thời điểm hiện tại, nó giống như một trận chiến quyết định. Khi Hạ viện đã thông qua lịch sử các dự luật về cấu trúc thị trường và stablecoin, chính sách thuế đã trở thành mảnh ghép cuối cùng và quan trọng nhất trong việc xây dựng khung quản lý toàn diện cho ngành tài sản số toàn cầu trị giá 2.5 nghìn tỷ USD của Hoa Kỳ. Kết quả của phiên điều trần này không chỉ sẽ làm rõ những vùng mờ về thuế cho 50 triệu nhà đầu tư tiền mã hóa Mỹ, mà còn quyết định vị thế tương lai của Hoa Kỳ trong cuộc đua kinh tế số toàn cầu, đồng thời định hình luồng chảy mới cho dòng vốn quốc tế.

Mảnh ghép cuối cùng: Sự hình thành của đồng thuận chính trị

Phiên điều trần do Chủ tịch Ủy ban Tài chính Thượng viện Mike Crapo chủ trì lần này không phải ngẫu nhiên mà có. Nó được xây dựng trên nền tảng vững chắc của hàng loạt động thái lập pháp và chính trị, đánh dấu thái độ của Quốc hội Hoa Kỳ đối với tiền mã hóa đã chuyển từ thăm dò sang lập pháp quyết định.

Tiền đề trực tiếp là phiên điều trần vào tháng 7 năm 2025 do Tiểu ban Giám sát của Ủy ban Tài chính Hạ viện tổ chức với chủ đề “Biến Hoa Kỳ thành thủ đô tiền mã hóa của thế giới”. Phiên điều trần đó đã đặt ra tông chỉ cho Đồi Capitol: cung cấp khung pháp lý rõ ràng cho ngành tiền mã hóa là nhiệm vụ cấp bách để duy trì vị thế dẫn đầu về công nghệ và tài chính của Hoa Kỳ. Ngay sau đó, Hạ viện đã thông qua hai dự luật mang tính bước ngoặt: “Đạo luật Hướng dẫn Stablecoin Hoa Kỳ và Thiết lập Đổi mới Quốc gia” (GENIUS Act) thiết lập khung quản lý liên bang cho stablecoin, còn “Đạo luật Làm rõ Thị trường Tài sản Số” (CLARITY Act) nhằm phân định quyền quản lý tài sản số giữa Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC).

Chính sách thuế chính là mảnh ghép cuối cùng còn thiếu và cũng là quan trọng nhất trong bức tranh quản lý vĩ mô này.

Bản thân Chủ tịch Crapo đã quan tâm đến chủ đề này trong thời gian dài, điều này mang lại ý nghĩa sâu xa hơn cho phiên điều trần lần này. Ngay từ năm 2018 và 2020, ông đã chủ trì các phiên điều trần về tiền mã hóa. Đặc biệt, ông cùng Thượng nghị sĩ Đảng Dân chủ Ron Wyden đã cùng ký một bức thư ngỏ vào năm 2023, kêu gọi ngành công nghiệp đóng góp ý kiến chi tiết về chính sách thuế tài sản số, trong đó các câu hỏi gần như bao trùm mọi vấn đề kỹ thuật cốt lõi sẽ được thảo luận tại phiên điều trần này. Chuỗi hành động này cho thấy Chủ tịch Crapo cam kết xây dựng một môi trường pháp lý bền vững và ổn định cho ngành công nghiệp mới nổi này thông qua hợp tác lưỡng đảng.

Do đó, phiên điều trần tại phòng 215 này đã vượt ra ngoài phạm vi tranh luận kỹ thuật. Nó phản ánh sự chuyển biến căn bản trong tư duy của các nhà lập pháp Hoa Kỳ — từ việc “có nên” quản lý tiền mã hóa sang “làm thế nào” để quản lý hiệu quả và cạnh tranh. Đây giống như một cuộc họp soạn thảo luật công khai, với mục tiêu cuối cùng là tạo ra một đề xuất lập pháp cụ thể, đánh dấu sự kết thúc có chủ đích của “kỷ nguyên mơ hồ” trong quản lý tiền mã hóa tại Hoa Kỳ.

Thách thức của Washington: Dùng kiếm triều trước để đe dọa quan triều này?

Tuy nhiên, dù đồng thuận chính trị đã hình thành, để biến ý định thành luật khả thi, các nhà lập pháp phải đối mặt với một vấn đề căn bản: Làm thế nào để dùng một bộ luật thuế được thiết kế cho thế giới mô phỏng — một bộ luật từ “triều đại trước” — để điều chỉnh một sinh vật mới sinh ra từ kỹ thuật số?

Đây chính là điểm nghẽn cốt lõi của phiên điều trần này, tập trung vào hai “câu hỏi linh hồn” khiến cả ngành đau đầu.

Thứ nhất, là sự bất đồng căn bản về việc “tạo ra là thu nhập” hay “chỉ khi bán mới phải nộp thuế”. Lấy ví dụ về Staking (gửi tài sản để nhận thưởng), hướng dẫn mơ hồ hiện tại của IRS có xu hướng coi token mới sinh ra là thu nhập chịu thuế ngay tại thời điểm “kiểm soát được”. Ngành công nghiệp đã ví von sinh động: “Điều này giống như yêu cầu một thợ làm bánh phải nộp thuế khi bánh vừa ra lò, thay vì khi bánh được bán đi.”

Thứ hai, xuất phát từ điều khoản “broker” (môi giới) với định nghĩa rộng đến mức đáng lo ngại trong Đạo luật Đầu tư Cơ sở hạ tầng và Việc làm. Về lý thuyết, thợ đào, nhà phát triển phần mềm, thậm chí cả người tham gia giao thức DeFi đều có thể bị xếp vào diện “broker”, buộc phải thực hiện nghĩa vụ báo cáo thông tin người dùng mà về mặt kỹ thuật họ hoàn toàn không thể làm được. Đây không còn là quản lý nữa, mà là “trạm thu phí” trên con đường đổi mới sáng tạo.

Cuộc chơi bốn bên: Ai sẽ định hình tương lai tại phiên điều trần?

Jason Somensatto | Người bảo vệ nguyên tắc

Với vai trò Giám đốc Chính sách của Coin Center — tổ chức nghiên cứu và vận động phi lợi nhuận nổi tiếng tại Washington, Jason Somensatto đại diện cho quan điểm chính sách lấy nguyên tắc và quyền lợi làm trung tâm trong thế giới tiền mã hóa. Kinh nghiệm làm việc của ông trải dài từ cơ quan quản lý (từng làm việc tại CFTC) đến công ty phân tích ngành (Chainalysis), giúp quan điểm của ông vừa khả thi về mặt quản lý vừa sâu sắc về mặt ngành nghề.

Luận điểm cốt lõi của Coin Center không phải là tìm kiếm đặc quyền thuế cho tiền mã hóa, mà là yêu cầu đối xử thuế tương đồng với các hoạt động kinh tế tương tự. Họ nhấn mạnh nhiều lần tính chất độc đáo của tài sản mã hóa như một “tài sản hàng hóa có thể tiêu dùng” — vừa giống vàng ở chỗ là tài sản, vừa giống đô la ở chỗ dễ giao dịch và chia nhỏ. Dựa trên đó, họ mạnh mẽ kêu gọi làm rõ các vấn đề thuế then chốt, đặc biệt là thời điểm đánh thuế phần thưởng khối (bao gồm phần thưởng đào và staking).

Somensatto và Coin Center cho rằng, phần thưởng này là tài sản mới tạo ra, nên chỉ nên đánh thuế khi xử lý (tức là bán hoặc giao dịch), chứ không phải khi nhận được. Quan điểm này đã được ví von sinh động tại phiên điều trần Hạ viện: “Không nên đánh thuế nông dân khi họ thu hoạch mùa màng, mà nên đánh thuế khi họ bán nông sản”, ví von này đã lột tả sâu sắc sự phi lý của việc coi lợi nhuận chưa thực hiện là thu nhập chịu thuế.

Andrea S. Kramer | Người vẽ mê cung pháp lý

Andrea S. Kramer là nhà tư tưởng hàng đầu trong lĩnh vực pháp lý tiền mã hóa, nổi tiếng với phân tích sâu sắc về việc tài sản số phù hợp (hoặc không phù hợp) với các loại hình pháp lý hiện có — như chứng khoán, tiền tệ hay hàng hóa. Sự có mặt của bà nhấn mạnh một vấn đề cốt lõi: phân loại pháp lý của tài sản số là nền tảng cho mọi xử lý thuế.

Hiện tại, Sở Thuế vụ Hoa Kỳ (IRS) phân loại tiền mã hóa một cách chung chung là “tài sản” (property), nhưng định nghĩa này quá thô sơ, không đáp ứng được sự đa dạng và phức tạp của ngành. Công trình của Kramer đi sâu vào các khác biệt tinh vi này, quyết định liệu các quy tắc tài chính truyền thống (như “Wash Sale Rule” — quy tắc bán lỗ rồi mua lại) có nên áp dụng cho tài sản số hay không. Hiện tại, vì tiền mã hóa không được coi là “chứng khoán”, quy tắc bán lỗ không áp dụng, tạo ra cơ hội hoạch định thuế mà thị trường truyền thống không có.

Trên phạm vi toàn cầu, các quốc gia có cách phân loại pháp lý tài sản số khác nhau, có nước chú trọng tính chất tài sản, có nước lại quan tâm đến chức năng thanh toán, khiến việc xây dựng một khung phân loại vừa phù hợp thông lệ quốc tế vừa khả thi trong nước trở thành nhiệm vụ phức tạp và tối quan trọng. Lời khai của Kramer sẽ cung cấp góc nhìn pháp lý then chốt cho cuộc tranh luận về định nghĩa này.

Lawrence Zlatkin | Chỉ huy tiền tuyến tuân thủ

Với vai trò Phó Chủ tịch phụ trách thuế của Coinbase — sàn giao dịch tiền mã hóa niêm yết hàng đầu Hoa Kỳ, Lawrence Zlatkin mang đến góc nhìn thực tiễn ngành vô cùng quan trọng. Coinbase phải áp dụng các quy tắc thuế này cho hàng triệu người dùng, nên quan điểm của họ phản ánh trực tiếp tính khả thi của chính sách. Zlatkin cũng đóng vai trò quan trọng trong lĩnh vực chính sách thuế toàn cầu, từng hợp tác với OECD về “Khung Báo cáo Tài sản Mã hóa” (CARF), giúp ông có cái nhìn sâu sắc về xu hướng tuân thủ toàn cầu. Lập trường của Coinbase tập trung thể hiện những thách thức lớn ở cấp độ vận hành mà các quy định đề xuất phải đối mặt. Zlatkin luôn chỉ trích định nghĩa “broker” (môi giới) quá rộng trong Đạo luật Đầu tư Cơ sở hạ tầng và Việc làm cũng như yêu cầu báo cáo mẫu 1099-DA mới. Ông từng chỉ ra trong một bức thư ngỏ rằng các quy tắc này sẽ áp đặt “giám sát chưa từng có, không bị kiểm soát và không giới hạn” lên cuộc sống hàng ngày của người Mỹ, đồng thời khiến IRS “bị nhấn chìm trong dữ liệu vô dụng” do phải báo cáo vô số giao dịch nhỏ lẻ. Ông kêu gọi các quy tắc phải khả thi về mặt vận hành, bảo vệ quyền riêng tư người dùng và không khiến ngành tiền mã hóa bị đặt vào thế bất lợi so với tài chính truyền thống.

Annette Nellen | Người đại diện cho chủ nghĩa thực dụng

Annette Nellen là Chủ tịch Nhóm công tác Thuế tài sản số của Hiệp hội Kế toán Công chứng Hoa Kỳ (AICPA), đồng thời là học giả và chuyên gia chính sách thuế được kính trọng. Bà đại diện cho hàng ngàn kế toán viên công chứng (CPA) phải áp dụng các quy tắc phức tạp này trong thực tiễn. Trong những năm qua, AICPA đã gửi nhiều thư góp ý cho IRS và Quốc hội, cung cấp lộ trình kỹ thuật chi tiết để giải quyết các vấn đề thuế tiền mã hóa. Các đề xuất của họ luôn xoay quanh tính thực tiễn và khả năng vận hành, với các yêu cầu cốt lõi như: cung cấp định nghĩa rõ ràng cho các thuật ngữ then chốt như “tài sản số”, “broker”; thiết lập quy tắc miễn trừ cho giao dịch cá nhân nhỏ lẻ; hướng dẫn rõ ràng về phân loại NFT (đặc biệt là liệu có thuộc “tài sản sưu tầm” hay không); và làm rõ thời điểm ghi nhận thu nhập từ staking và đào. Mục tiêu cuối cùng của AICPA là xây dựng một hệ thống thuế dễ quản lý cho cả người nộp thuế, chuyên gia kế toán lẫn chính phủ.

Bốn nhân chứng này được lựa chọn đã cho thấy rõ ý đồ chiến lược của ủy ban. Ủy ban không chọn các đại diện cực đoan, mang tính ý thức hệ thuần túy, mà chọn bốn chuyên gia kỹ thuật hàng đầu đại diện cho các chức năng cốt lõi của hệ sinh thái — chính sách, pháp lý, vận hành và kế toán. Phiên điều trần này về bản chất là một cuộc diễn tập phối hợp giải quyết vấn đề. Ủy ban không tìm kiếm một cuộc tranh cãi, mà là một giải pháp bền vững có thể vượt qua thử thách của thời gian và nhận được sự ủng hộ từ nhiều phía.

Cuộc đua toàn cầu: Khi Mỹ còn tranh luận, thế giới đã hành động

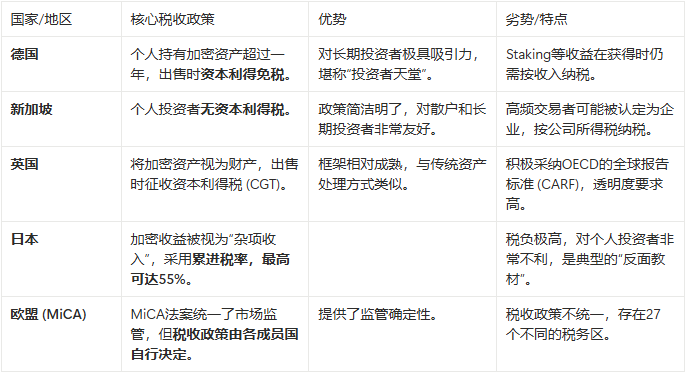

Khi Washington còn đang tranh cãi về định nghĩa và quy tắc, dòng vốn và nhân tài toàn cầu đã bắt đầu dịch chuyển. Các nền kinh tế lớn khác đang dùng chính sách hấp dẫn hơn để tranh giành “dầu mỏ mới” của thời đại kinh tế số — các doanh nghiệp đổi mới sáng tạo và nhà đầu tư giá trị cao.

Bảng này cho thấy rõ thách thức nghiêm trọng mà Hoa Kỳ phải đối mặt. Một nhà đầu tư bitcoin lâu năm tại Mỹ, sau khi nắm giữ tài sản hơn một năm rồi bán ra, phải chịu thuế lãi vốn lên tới 20%; trong khi nếu ở Đức, khoản thuế này là 0. Sự khác biệt này đủ để dòng vốn “bỏ phiếu bằng chân”, chảy về Frankfurt thay vì New York.

Trường hợp của Nhật Bản là một lời cảnh báo sâu sắc: chính sách thuế khắt khe đã khiến hệ sinh thái đổi mới tiền mã hóa trong nước tụt hậu nghiêm trọng. Các nhà lập pháp Hoa Kỳ phải trả lời một câu hỏi: họ muốn Hoa Kỳ trở thành nước Đức tiếp theo, hay là Nhật Bản tiếp theo?

Kết luận: Lựa chọn tại ngã ba đường

Phiên điều trần ngày 1 tháng 10 (UTC+8) khó có thể tạo ra một dự luật hoàn hảo chỉ sau một đêm. Nhưng nó chắc chắn là “phát súng lệnh” cho quá trình chuyển đổi quản lý tiền mã hóa tại Hoa Kỳ từ hỗn loạn sang rõ ràng. Đồng thuận đạt được tại phiên điều trần rất có thể sẽ được tích hợp vào phiên bản dự luật cấu trúc thị trường của Thượng viện, hoặc trực tiếp thúc đẩy IRS ban hành hướng dẫn toàn diện đã chậm trễ từ lâu.

Đối với ngành tiền mã hóa, kết quả tồi tệ nhất không phải là quản lý khắt khe, mà là sự bất định kéo dài. Ở góc độ này, bất kỳ hành động rõ ràng nào cũng tốt hơn là chờ đợi vô tận. Tuy nhiên, chi tiết của sự rõ ràng sẽ quyết định tất cả.

Hoa Kỳ đang đứng tại một ngã ba lịch sử. Họ có thể chọn xây dựng một khung thuế rõ ràng, công bằng và có sức cạnh tranh toàn cầu, tích hợp liền mạch tài sản số vào thị trường vốn hùng mạnh của mình, từ đó thu hút và giữ chân các nhà đổi mới hàng đầu trong nhiều thập kỷ tới; hoặc, họ cũng có thể chọn một con đường trải đầy chủ nghĩa quan liêu và tư duy lỗi thời, với các quy tắc phức tạp và mang tính trừng phạt, trao ngành công nghiệp năng động này vào tay các đối thủ linh hoạt và tầm nhìn xa hơn.

Cả thế giới đang chờ đợi câu trả lời từ Washington. Và câu trả lời này, ở mức độ lớn, sẽ định hình dòng vốn toàn cầu và cục diện công nghệ thế kỷ 21.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Hyperliquid (HYPE) sẽ phục hồi trở lại? Thiết lập mô hình fractal mới nổi này cho thấy điều đó!

Altcoin sẽ phục hồi? Mô hình quan trọng này trên BTC.D cho thấy điều đó!

Năm nay là năm quan trọng nhất! Thị trường bị thao túng sâu sắc, và đây mới là cách mà cá voi thực sự kiếm tiền.