Tác giả: Sam @IOSG

Giới thiệu

Báo cáo nghiên cứu năm 2025 của Artemis chỉ ra rằng, quy mô kinh tế được thanh toán qua stablecoin trong năm 2024 đã lên tới khoảng 26 nghìn tỷ USD, tương đương với các mạng lưới thanh toán chính thống. So với đó, cấu trúc phí trong lĩnh vực thanh toán truyền thống giống như một loại “thuế ẩn”: khoảng 3% phí giao dịch, thêm vào đó là chênh lệch tỷ giá và phí chuyển khoản ngân hàng xuất hiện ở khắp nơi.

Việc thanh toán bằng stablecoin đã nén các chi phí này xuống chỉ còn vài cent hoặc thậm chí thấp hơn. Khi chi phí chuyển tiền giảm mạnh, mô hình kinh doanh cũng sẽ được tái cấu trúc hoàn toàn: các nền tảng sẽ không còn phụ thuộc vào việc thu phí giao dịch để tồn tại, mà chuyển sang cạnh tranh ở các giá trị sâu hơn—ví dụ như lợi suất tiết kiệm, tính thanh khoản của dòng tiền và dịch vụ tín dụng.

Với việc Đạo luật GENIUS của Mỹ có hiệu lực, cùng với việc Hồng Kông ban hành “Quy định về Stablecoin” cung cấp một khuôn mẫu quản lý tương tự, các ngân hàng, tổ chức thẻ và công ty fintech đang chuyển từ giai đoạn thử nghiệm sang ứng dụng sản xuất quy mô lớn. Ngân hàng bắt đầu phát hành stablecoin riêng hoặc hợp tác chặt chẽ với các công ty fintech; tổ chức thẻ đang tích hợp stablecoin vào hệ thống thanh toán hậu trường; các công ty fintech lần lượt tung ra tài khoản stablecoin tuân thủ, giải pháp thanh toán xuyên biên giới, thanh toán on-chain tích hợp KYC và chức năng báo cáo thuế. Stablecoin đang chuyển mình từ tài sản thế chấp trong sàn giao dịch thành “cơ sở hạ tầng” thanh toán tiêu chuẩn.

Điểm yếu còn tồn tại hiện nay là trải nghiệm người dùng. Ví hiện tại vẫn giả định người dùng am hiểu về tiền mã hóa; phí giữa các mạng lưới rất khác biệt; người dùng thậm chí thường phải nắm giữ một loại token biến động mạnh trước khi chuyển stablecoin neo theo USD. Việc chuyển stablecoin “không phí Gas” nhờ tài trợ phí và trừu tượng hóa tài khoản sẽ loại bỏ hoàn toàn ma sát này. Kết hợp với chi phí dự đoán được, kênh chuyển đổi fiat mượt mà hơn và các thành phần tuân thủ chuẩn hóa, stablecoin sẽ không còn khiến người dùng cảm thấy là “tiền mã hóa”, mà trải nghiệm sẽ thực sự tiệm cận với “tiền tệ”.

Quan điểm cốt lõi: Các public chain lấy stablecoin làm trung tâm đã có đủ quy mô và sự ổn định cần thiết. Để trở thành tiền tệ hàng ngày, chúng còn cần: trải nghiệm người dùng cấp tiêu dùng, khả năng tuân thủ có thể lập trình và giao dịch không cảm nhận được phí. Khi các mắt xích này—đặc biệt là chuyển khoản không phí Gas và kênh chuyển đổi fiat tốt hơn—dần hoàn thiện, trọng tâm cạnh tranh sẽ chuyển từ “thu phí chuyển tiền” sang “giá trị có thể cung cấp xung quanh việc chuyển tiền”, bao gồm: lợi suất, thanh khoản, an toàn và các công cụ đơn giản, đáng tin cậy.

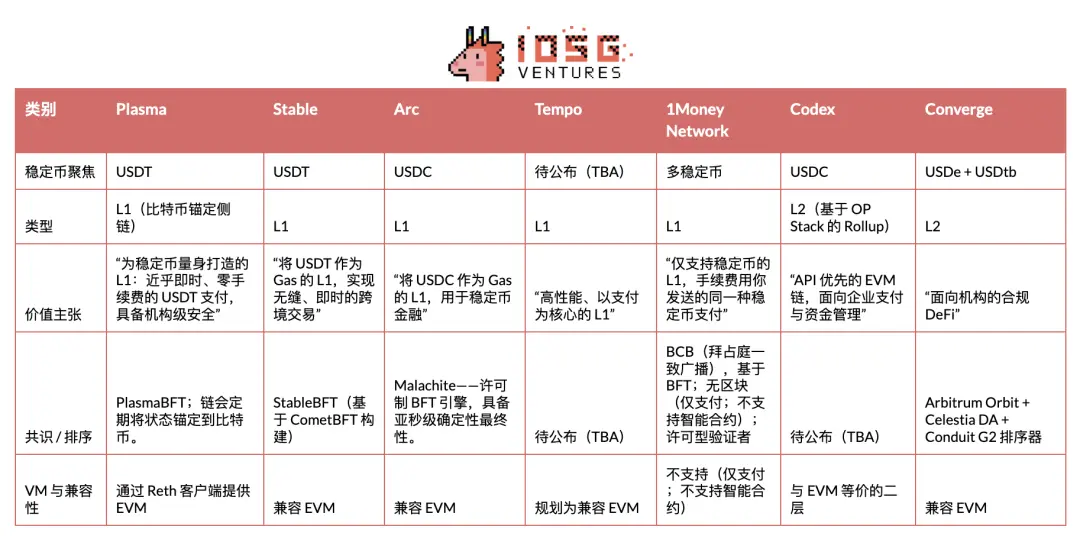

Bài viết dưới đây sẽ điểm nhanh các dự án nổi bật trong đường đua stablecoin/payment public chain. Bài viết sẽ tập trung vào ba dự án Plasma, Stable và Arc, đồng thời phân tích sâu về các nhà phát hành, động thái thị trường và các bên tham gia khác—tức là toàn cảnh “cuộc chiến đường ray stablecoin”.

Plasma

Plasma là blockchain được xây dựng riêng cho USDT, nhằm trở thành lớp thanh toán gốc của nó và tối ưu hóa cho thanh toán stablecoin với thông lượng cao, độ trễ thấp. Vào cuối tháng 5 năm 2025, Plasma ra mắt testnet riêng tư, chuyển sang testnet công khai vào tháng 7 và ngày 25 tháng 9 đã khởi động thành công phiên bản testnet mainnet.

Trong đường đua public chain thanh toán stablecoin, Plasma là dự án đầu tiên thực hiện TGE và đã khởi động thị trường thành công: chiếm lĩnh nhận thức mạnh mẽ, lập kỷ lục TVL và thanh khoản trong ngày đầu, đồng thời hợp tác với nhiều dự án DeFi bluechip ngay từ khi ra mắt, đặt nền móng vững chắc cho hệ sinh thái.

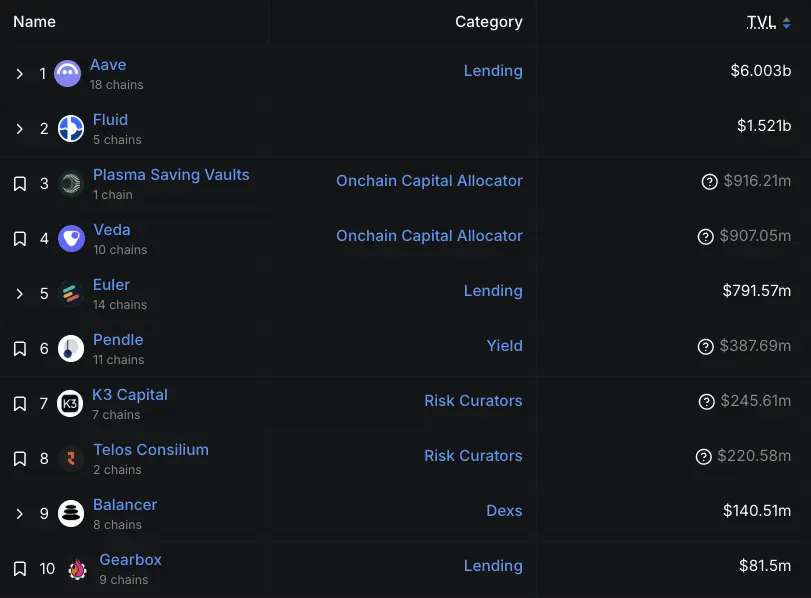

Kể từ khi mainnet testnet ra mắt, Plasma đã tăng trưởng rõ rệt. Tính đến ngày 29 tháng 9, tiền gửi Aave trên Plasma đã vượt 6.5 tỷ USD, trở thành thị trường lớn thứ hai của Aave; đến ngày 30 tháng 9, đã có hơn 75,000 người dùng đăng ký ví hệ sinh thái Plasma One. Theo dữ liệu mới nhất từ DeFiLlama, hiện tại TVL của Aave trên Plasma là 6 tỷ USD, dù đã điều chỉnh so với đỉnh nhưng vẫn giữ vững vị trí thị trường lớn thứ hai của Aave—chỉ sau Ethereum (53.9 tỷ USD), và vượt xa Arbitrum và Base (đều khoảng 2 tỷ USD). Ngoài ra, các dự án như Veda, Euler, Fluid và Pendle cũng đóng góp lượng khóa đáng kể.

▲ source: DeFiLlama

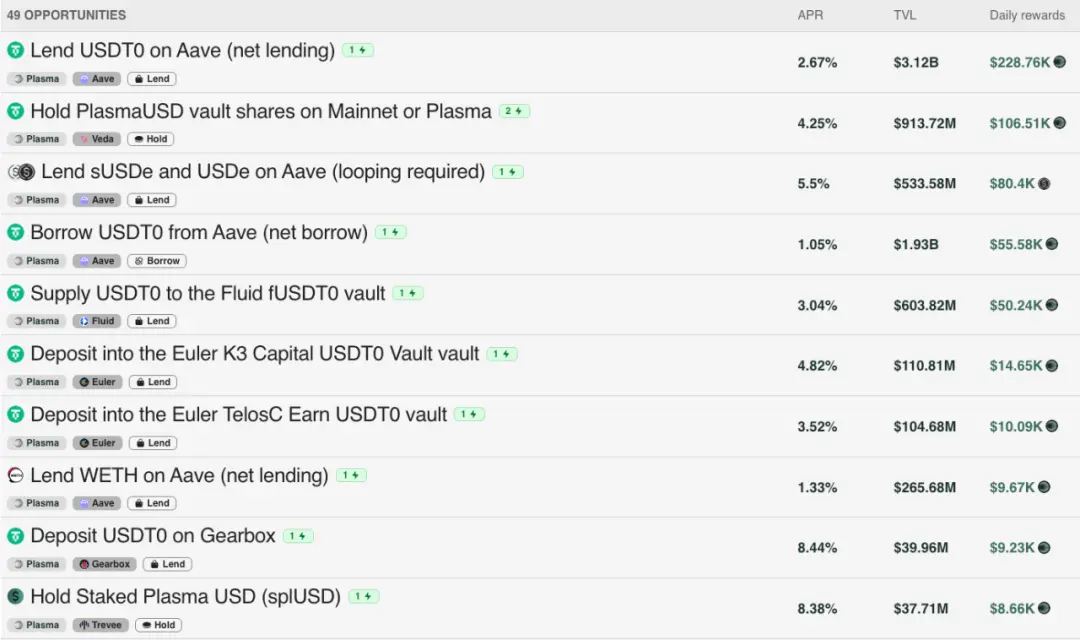

Sự tăng trưởng TVL ban đầu của Plasma cũng được hưởng lợi từ ngân sách khuyến khích: theo mô hình tokenomics chính thức, 40% tổng lượng token XPL được phân bổ cho quỹ hệ sinh thái và tăng trưởng. Trong đó, 8% (tức 800 triệu XPL) được mở khóa ngay khi mainnet testnet ra mắt, dùng để khởi động khuyến khích DeFi cho đối tác, nhu cầu thanh khoản và tích hợp sàn giao dịch; 32% còn lại (3.2 tỷ XPL) sẽ được phát hành dần trong ba năm. Hiện tại, các pool thanh khoản chính trên Plasma ngoài lợi suất cơ bản còn nhận thêm khoảng 2-8% lợi suất từ phần thưởng XPL.

▲ source: Plasma

Tất nhiên, cũng có ý kiến cho rằng tăng trưởng ban đầu chủ yếu do khuyến khích thúc đẩy, chưa hoàn toàn hữu cơ. Như CEO Paul của Plasma nhấn mạnh, chỉ dựa vào người dùng crypto gốc và khuyến khích không phải là mô hình bền vững; thử thách thực sự nằm ở ứng dụng thực tế trong tương lai—đây sẽ là trọng tâm mà chúng tôi tiếp tục theo dõi sát sao.

Chiến lược thâm nhập thị trường (Go-To-Market)

Plasma tập trung vào USDT. Nhấn mạnh thị trường mới nổi, đặc biệt là Đông Nam Á, Mỹ Latinh và Trung Đông. Ở các thị trường này, hiệu ứng mạng của USDT vốn đã mạnh nhất, stablecoin đã trở thành công cụ thiết yếu cho chuyển tiền, thanh toán thương nhân và chuyển khoản P2P hàng ngày. Để hiện thực hóa chiến lược này, cần triển khai phân phối thực địa vững chắc: thúc đẩy từng hành lang thanh toán, xây dựng mạng lưới đại lý, hướng dẫn người dùng bản địa hóa và nắm bắt chính xác thời điểm quản lý tại địa phương. Điều này cũng đồng nghĩa với việc phải xác định ranh giới rủi ro rõ ràng hơn so với Tron.

Plasma xem trải nghiệm nhà phát triển là lợi thế cạnh tranh và cho rằng USDT cần có giao diện thân thiện với nhà phát triển như Circle đã làm với USDC. Trước đây, Circle đã đầu tư lớn để USDC dễ tích hợp và phát triển, trong khi Tether còn thiếu sót ở khía cạnh này, tạo ra cơ hội lớn cho hệ sinh thái ứng dụng USDT—với điều kiện đường ray thanh toán được đóng gói tốt. Cụ thể, Plasma cung cấp API thống nhất trên stack công nghệ thanh toán, giúp nhà phát triển trong lĩnh vực này không cần tự lắp ráp hạ tầng cơ bản. Đằng sau giao diện duy nhất này là các đối tác đã tích hợp sẵn, đóng vai trò là module nền tảng plug-and-play. Plasma cũng đang khám phá thanh toán bảo mật—bảo vệ quyền riêng tư trong khuôn khổ tuân thủ. Mục tiêu cuối cùng rất rõ ràng: “Khiến USDT cực kỳ dễ tích hợp và phát triển”.

Tóm lại, chiến lược thâm nhập thị trường dựa trên hành lang thanh toán và chiến lược nhà phát triển lấy API làm trung tâm đều hội tụ về Plasma One—cổng đầu vào hướng tới người tiêu dùng, là sản phẩm đưa toàn bộ kế hoạch đến với người dùng hàng ngày. Ngày 22 tháng 9 năm 2025, Plasma ra mắt Plasma One, một “ngân hàng số gốc stablecoin” và sản phẩm thẻ hướng tới người tiêu dùng, tích hợp lưu trữ, chi tiêu, kiếm lợi suất và gửi đô la số trong một ứng dụng. Đội ngũ định vị nó là: giao diện thống nhất còn thiếu cho hàng trăm triệu người đã dựa vào stablecoin nhưng vẫn gặp khó khăn với ví cồng kềnh, kênh chuyển đổi fiat hạn chế và phụ thuộc vào sàn giao dịch tập trung.

Quyền truy cập sản phẩm đang được mở theo từng giai đoạn qua danh sách chờ. Các tính năng chính bao gồm: thanh toán trực tiếp từ số dư stablecoin có lãi suất liên tục (mục tiêu lợi suất năm trên 10%), hoàn tiền chi tiêu lên tới 4%, chuyển USDT tức thì không phí trong ứng dụng và dịch vụ thẻ có thể sử dụng tại hơn 150 quốc gia, khoảng 150 triệu thương nhân.

Phân tích mô hình kinh doanh

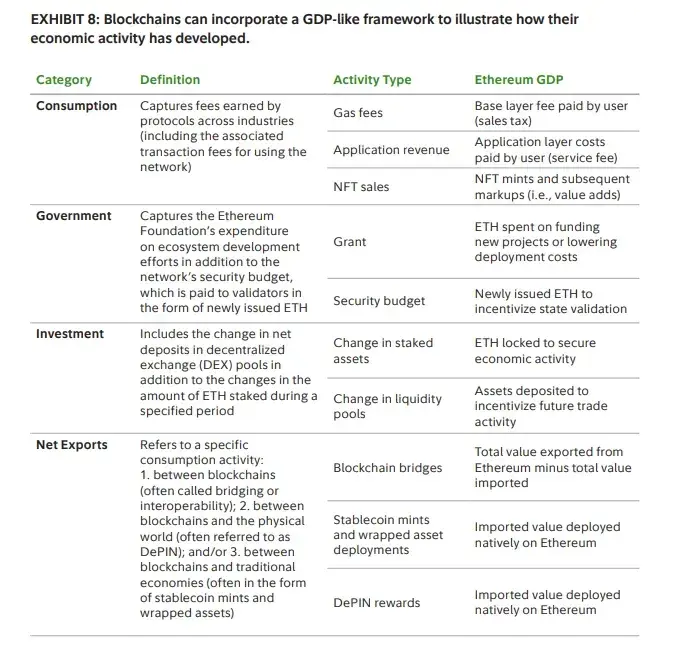

Chiến lược định giá cốt lõi của Plasma nhằm tối đa hóa việc sử dụng hàng ngày, đồng thời duy trì lợi nhuận kinh tế qua các khâu khác: chuyển USDT đơn giản miễn phí, còn mọi thao tác on-chain khác đều thu phí. Theo góc nhìn “GDP blockchain”, Plasma chủ động chuyển giá trị thu được từ “thuế tiêu dùng” trên mỗi giao dịch (tức phí Gas chuyển USDT cơ bản) sang doanh thu tầng ứng dụng. Tầng DeFi tương ứng với phần “đầu tư” trong khung này: nuôi dưỡng thị trường thanh khoản và lợi suất. Dù xuất nhập khẩu ròng (tức USDT bắc cầu vào/ra chain) vẫn quan trọng, nhưng trọng tâm kinh tế đã chuyển từ phí tiêu dùng sang phí dịch vụ cho ứng dụng và hạ tầng thanh khoản.

▲ source: Fidelity

Đối với người dùng, miễn phí không chỉ là tiết kiệm chi phí mà còn mở ra các trường hợp sử dụng mới. Khi gửi 5 USD không còn phải trả 1 USD phí, thanh toán nhỏ lẻ trở nên khả thi. Chuyển tiền có thể nhận đủ mà không bị trừ phí trung gian. Thương nhân có thể chấp nhận thanh toán stablecoin mà không phải nhường 2-3% doanh thu cho phần mềm hóa đơn/thẻ.

Về mặt kỹ thuật, Plasma vận hành một paymaster tuân thủ tiêu chuẩn EIP-4337. Paymaster sẽ tài trợ phí Gas cho các lệnh gọi transfer() và transferFrom() của USDT chính thức trên Plasma. Quỹ Plasma đã nạp trước token XPL gốc cho paymaster này và áp dụng cơ chế xác minh nhẹ để ngăn lạm dụng.

Stable

Stable là Layer 1 được tối ưu hóa riêng cho thanh toán USDT, nhằm giải quyết các vấn đề kém hiệu quả hiện tại—bao gồm phí không thể dự đoán, thời gian thanh toán chậm và trải nghiệm người dùng quá phức tạp.

Stable tự định vị là “sinh ra cho USDT”, một L1 chuyên dụng cho thanh toán, với chiến lược thị trường là hợp tác trực tiếp với các nhà cung cấp dịch vụ thanh toán (PSP), thương nhân, nhà tích hợp, nhà cung cấp và ngân hàng số. PSP rất ưa chuộng vì Stable loại bỏ hai khó khăn vận hành: quản lý token Gas biến động và chịu phí chuyển khoản. Do nhiều PSP gặp rào cản kỹ thuật cao, Stable hiện vận hành theo mô hình “xưởng dịch vụ”—tự hoàn thành các tích hợp—và sẽ đóng gói các mô hình này vào SDK để PSP có thể tự tích hợp trong tương lai. Để đảm bảo cấp độ sản xuất, họ đưa ra “không gian block cấp doanh nghiệp”, một dịch vụ đăng ký đảm bảo giao dịch VIP được ưu tiên đưa vào đầu block, đảm bảo thanh toán trong block đầu tiên và dự đoán chi phí tốt hơn khi mạng tắc nghẽn.

Về chiến lược khu vực, Stable đi theo dấu vết sử dụng USDT hiện tại, thực hiện “ưu tiên châu Á-Thái Bình Dương”—sau đó mở rộng sang Mỹ Latinh và châu Phi, các khu vực USDT chiếm ưu thế khác.

Ngày 29 tháng 9, Stable ra mắt ứng dụng hướng tới người tiêu dùng (app.stable.xyz), nhắm đến người dùng mới, không phải DeFi. Ứng dụng này được định vị là ví thanh toán USDT đơn giản đáp ứng nhu cầu hàng ngày (chuyển khoản P2P, thanh toán thương nhân, tiền thuê nhà…), cung cấp thanh toán tức thì, chuyển khoản P2P không phí Gas và phí thanh toán USDT minh bạch, dự đoán được. Hiện ứng dụng chỉ có thể tham gia qua danh sách chờ. Hoạt động quảng bá tại Hàn Quốc đã chứng minh sức hút thị trường: Stable Pay thu hút hơn 100,000 người dùng đăng ký qua gian hàng offline (dữ liệu ngày 29/9).

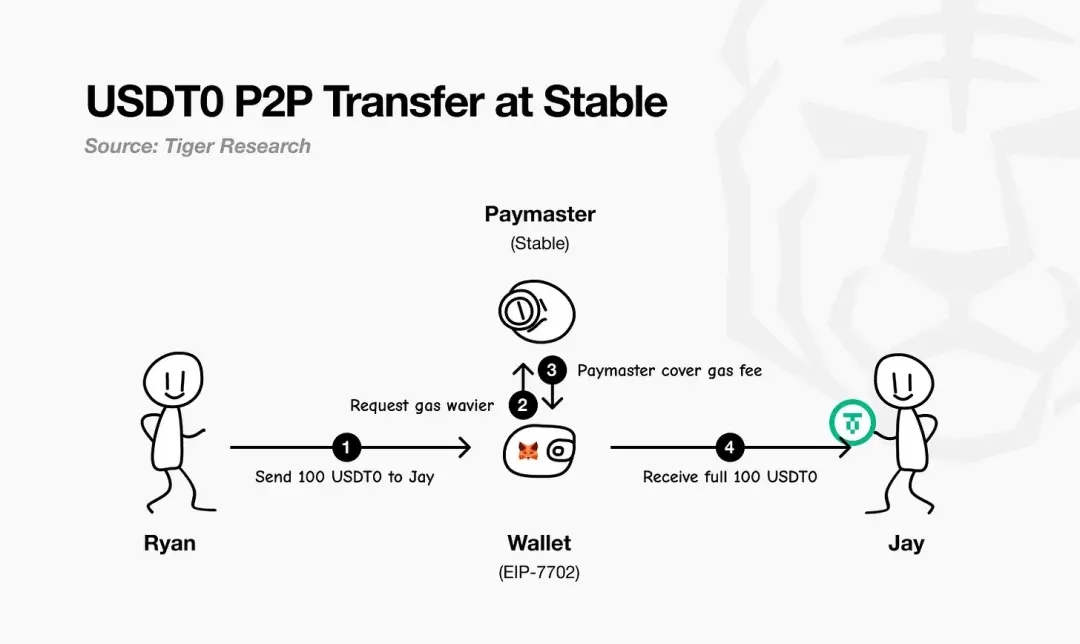

Stable sử dụng EIP-7702 để thực hiện thanh toán USDT miễn phí Gas. Tiêu chuẩn này cho phép ví hiện tại của người dùng tạm thời trở thành “ví thông minh” trong một giao dịch, cho phép chạy logic tùy chỉnh và thanh toán phí mà không cần token Gas riêng biệt—mọi phí đều tính và trả bằng USDT.

Như sơ đồ của Tiger Research cho thấy, quy trình là: bên thanh toán khởi tạo giao dịch; ví EIP-7702 gửi yêu cầu miễn phí Gas tới Paymaster của Stable; Paymaster tài trợ và thanh toán phí mạng; cuối cùng, bên nhận nhận đủ tiền mà không bị trừ phí. Trong thực tế, người dùng chỉ cần nắm giữ USDT.

▲ source: Tiger Research

Về mô hình kinh doanh, Stable ưu tiên mở rộng thị phần trước, doanh thu sau, tận dụng thanh toán USDT miễn phí Gas để thu hút người dùng và xây dựng lưu lượng thanh toán. Về lâu dài, lợi nhuận sẽ chủ yếu đến từ ứng dụng người tiêu dùng và một số cơ chế on-chain chọn lọc.

Ngoài USDT, Stable cũng nhận thấy cơ hội lớn từ các stablecoin khác. Khi PayPal Ventures đầu tư vào Stable cuối tháng 9/2025, như một phần của thỏa thuận, Stable sẽ hỗ trợ gốc stablecoin PYUSD của PayPal và thúc đẩy phân phối, cho phép người dùng PayPal “sử dụng trực tiếp PYUSD” để thanh toán, đồng thời phí Gas cũng trả bằng PYUSD. Điều này có nghĩa là PYUSD trên Stable chain cũng sẽ miễn phí Gas—đưa sự đơn giản trong vận hành đường ray thanh toán USDT hấp dẫn PSP mở rộng sang PYUSD.

▲ source:

Phân tích kiến trúc

Thiết kế kiến trúc của Stable bắt đầu từ lớp đồng thuận—StableBFT. Đây là một giao thức proof-of-stake tùy chỉnh dựa trên CometBFT, nhằm cung cấp thông lượng cao, độ trễ thấp và độ tin cậy cao. Lộ trình phát triển thực tế và rõ ràng: ngắn hạn là tối ưu hóa động cơ BFT đã trưởng thành này, còn dài hạn sẽ chuyển sang thiết kế dựa trên DAG để mở rộng hiệu năng hơn nữa.

Trên lớp đồng thuận, Stable EVM tích hợp liền mạch năng lực cốt lõi của chain vào công việc hàng ngày của nhà phát triển. Hợp đồng precompile chuyên dụng cho phép smart contract EVM gọi logic chain cốt lõi một cách an toàn, nguyên tử. Trong tương lai, với sự xuất hiện của StableVM++, hiệu năng sẽ còn được nâng cao hơn nữa.

Thông lượng cũng phụ thuộc vào khả năng xử lý dữ liệu. StableDB tách biệt việc cam kết trạng thái và lưu trữ dữ liệu, giải quyết hiệu quả nút thắt lưu trữ sau khi sinh block. Cuối cùng, lớp RPC hiệu năng cao loại bỏ kiến trúc đơn thể, áp dụng thiết kế phân luồng: các node nhẹ, chuyên biệt phục vụ các loại yêu cầu khác nhau, tránh cạnh tranh tài nguyên, cải thiện độ trễ đuôi dài, đảm bảo phản hồi thời gian thực ngay cả khi throughput chain tăng mạnh.

Điểm then chốt là Stable tự định vị là L1 chứ không phải L2. Quan điểm cốt lõi là: ứng dụng thương mại thực tế không nên phải chờ cập nhật giao thức upstream để ra mắt tính năng thanh toán. Nhờ kiểm soát full-stack từ mạng validator, chiến lược đồng thuận, lớp thực thi, lớp dữ liệu đến lớp RPC, đội ngũ có thể ưu tiên đảm bảo các yêu cầu cốt lõi cho kịch bản thanh toán, đồng thời giữ tương thích EVM để nhà phát triển dễ dàng di chuyển code hiện có. Kết quả cuối cùng là một Layer 1 tương thích EVM nhưng được tối ưu hóa hoàn toàn cho thanh toán.

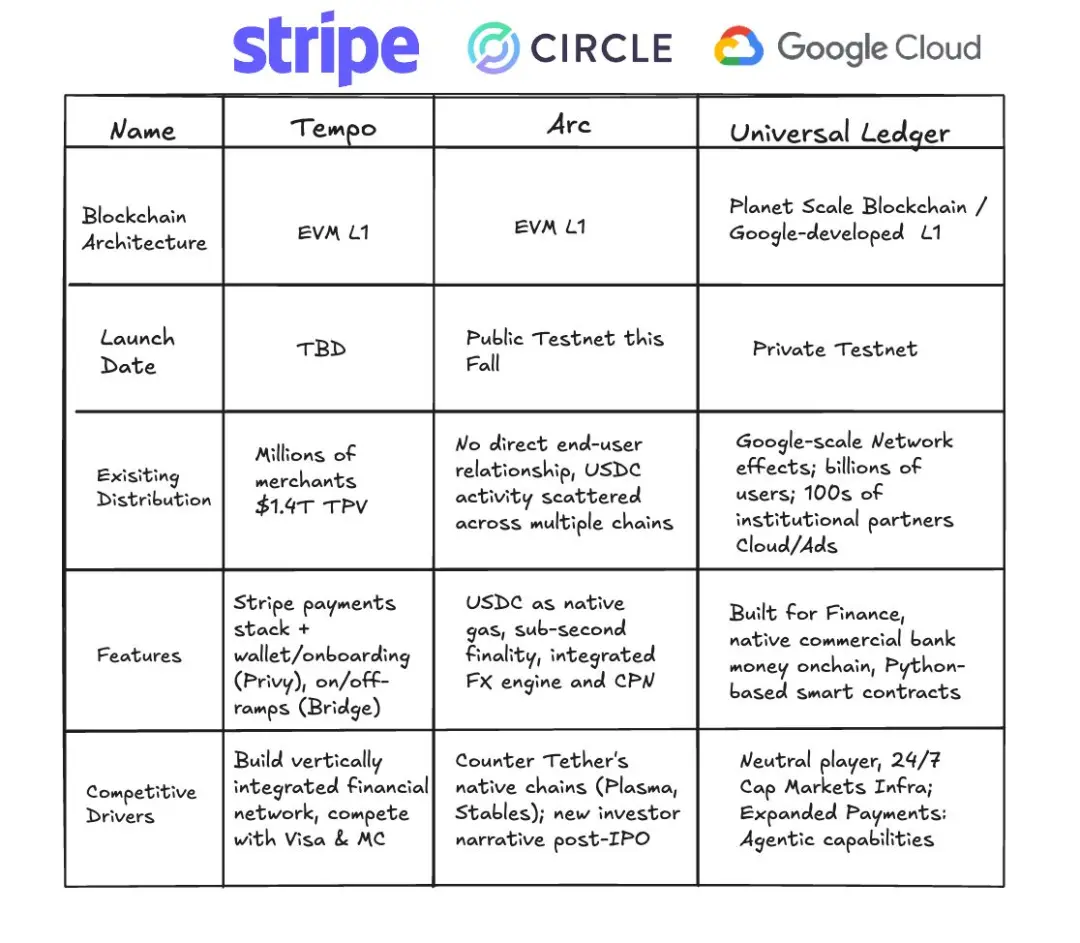

Arc

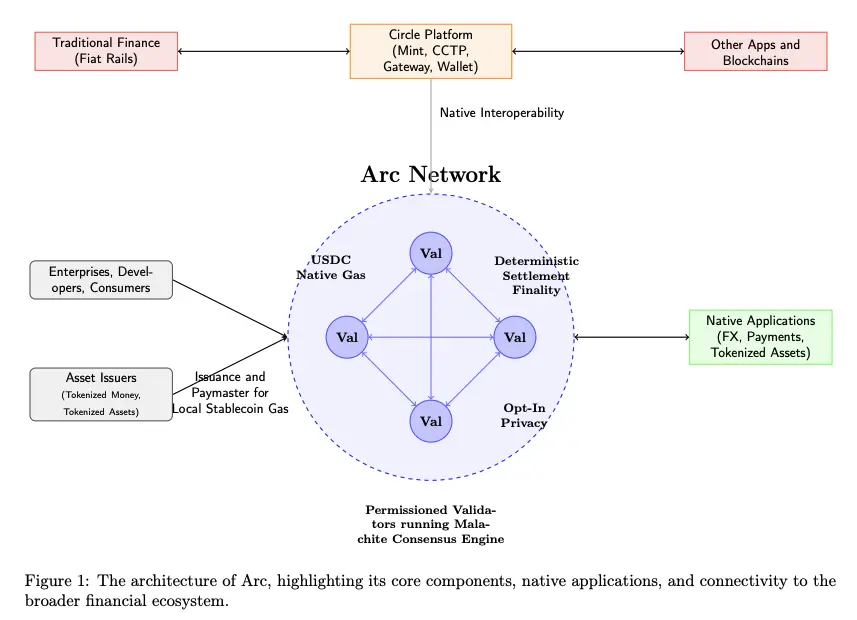

Ngày 12 tháng 8 năm 2025, Circle công bố Layer 1 blockchain tập trung vào stablecoin và thanh toán—Arc, sẽ vào testnet riêng tư trong vài tuần tới và khởi động testnet công khai vào mùa thu 2025, mục tiêu ra mắt mainnet testnet vào năm 2026.

Đặc điểm cốt lõi của Arc là: vận hành bởi một tập hợp validator có phép (chạy động cơ đồng thuận Malachite BFT), cung cấp tính cuối cùng xác định; phí Gas gốc thanh toán bằng USDC; và cung cấp lớp bảo mật tùy chọn.

▲ source: Arc Litepaper

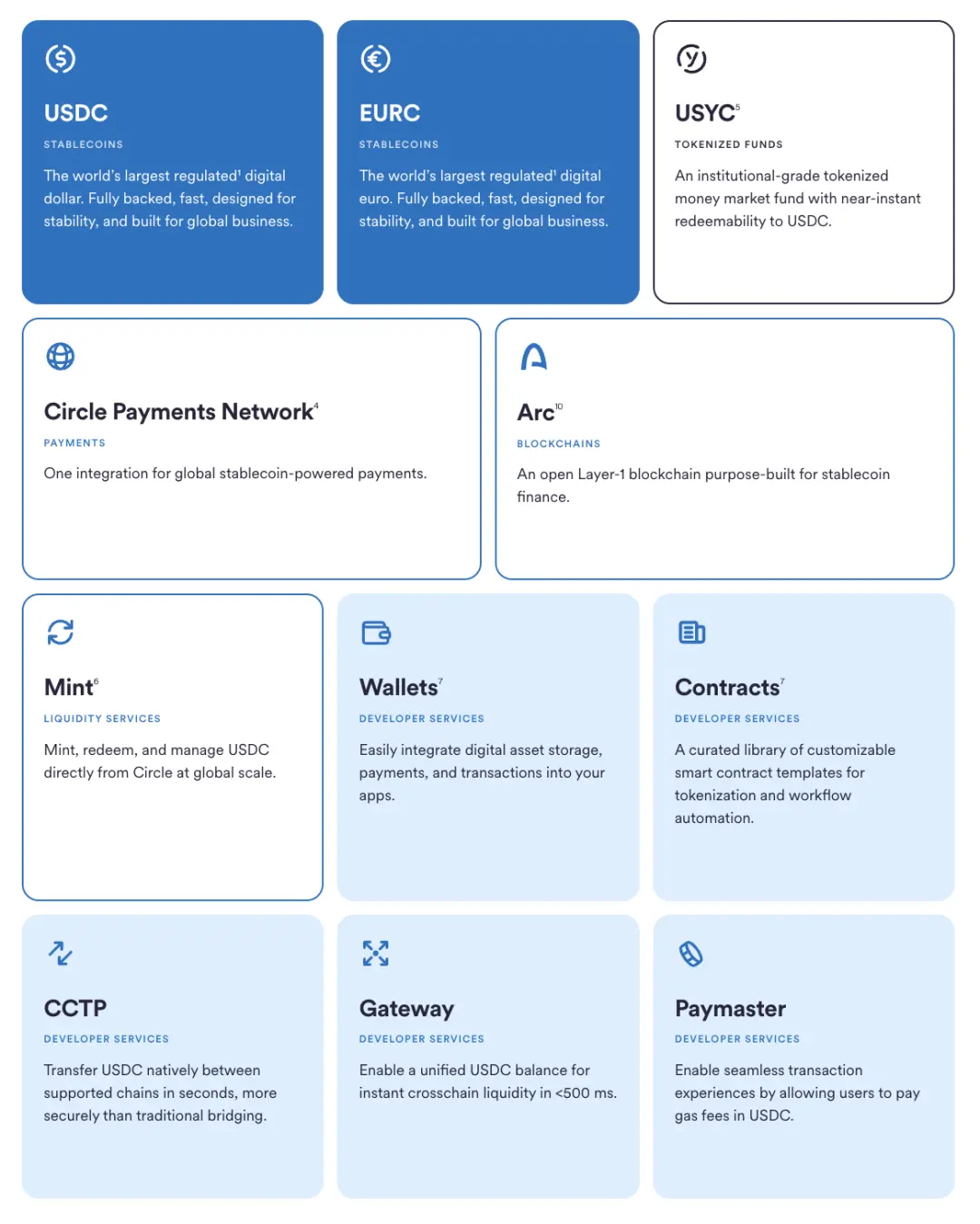

Arc tích hợp trực tiếp vào toàn bộ nền tảng hệ sinh thái của Circle—bao gồm Mint, CCTP, Gateway và Wallet—giúp giá trị luân chuyển liền mạch giữa Arc, đường ray thanh toán fiat truyền thống và các blockchain khác. Doanh nghiệp, nhà phát triển và người tiêu dùng sẽ giao dịch qua ứng dụng trên Arc (bao gồm thanh toán, ngoại hối, token hóa tài sản…), còn nhà phát hành tài sản có thể mint tài sản trên Arc và đóng vai trò Paymaster tài trợ phí Gas cho người dùng.

Arc sử dụng động cơ đồng thuận Malachite và cơ chế proof-of-authority có phép, với các node validator do các tổ chức có thẩm quyền đảm nhận.

▲ source: Circle

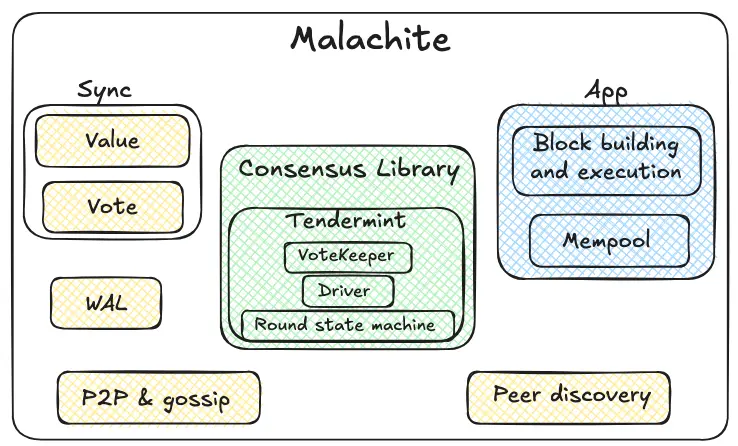

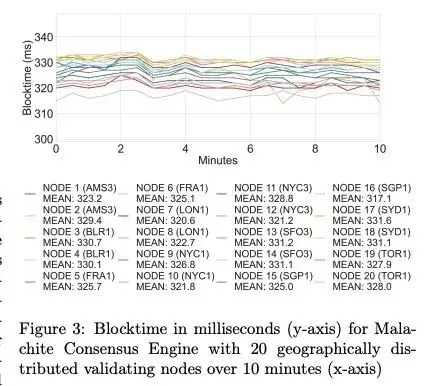

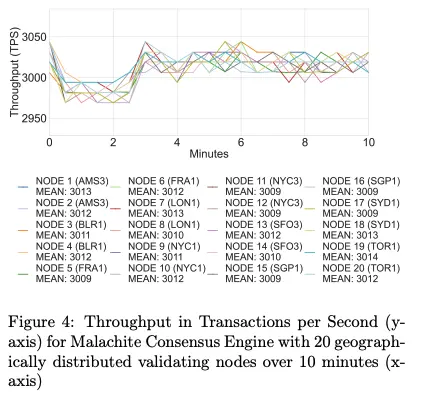

Malachite là động cơ đồng thuận Byzantine fault tolerant, ứng dụng có thể nhúng động cơ này để đạt giao thức nhất quán mạnh và tính cuối cùng giữa nhiều node độc lập.

Phần lõi màu xanh lá là thư viện đồng thuận của Malachite. Máy trạng thái vòng lặp nội bộ sử dụng cơ chế vòng lặp kiểu Tendermint (đề xuất→bỏ phiếu sơ bộ→bỏ phiếu cuối→chốt). Bộ giám sát phiếu chịu trách nhiệm tổng hợp phiếu và theo dõi số phiếu hợp lệ. Bộ điều phối phối hợp các vòng lặp theo thời gian, đảm bảo giao thức vẫn ra quyết định ngay cả khi một số node bị trễ hoặc lỗi. Thư viện đồng thuận này được thiết kế có chủ ý để tổng quát: xử lý “giá trị” một cách trừu tượng, cho phép nhiều loại ứng dụng kết nối.

Vòng ngoài là các thành phần nền tảng mạng và độ tin cậy màu vàng. Giao thức peer-to-peer và gossip truyền đề xuất và phiếu giữa các node; cơ chế phát hiện node thiết lập và duy trì kết nối. Nhật ký ghi trước lưu trữ sự kiện quan trọng tại chỗ, đảm bảo an toàn khi node khởi động lại sau sự cố. Cơ chế đồng bộ có hai đường: đồng bộ giá trị và đồng bộ phiếu—node tụt hậu có thể lấy kết quả đã xác nhận cuối cùng (giá trị) hoặc bổ sung phiếu trung gian còn thiếu để đồng bộ dữ liệu.

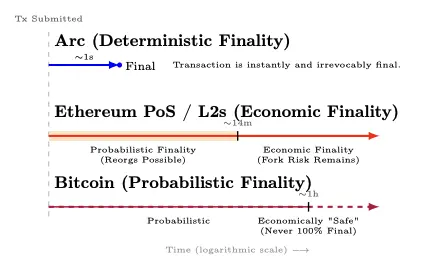

Arc cung cấp tính cuối cùng xác định khoảng 1 giây—khi ≥2/3 validator xác nhận, giao dịch được xác nhận cuối cùng ngay lập tức (không có rủi ro tái tổ chức); proof-of-stake Ethereum và các giải pháp layer 2 đạt tính cuối cùng kinh tế sau khoảng 12 phút, trải qua giai đoạn xác suất có thể tái tổ chức trước khi chuyển sang trạng thái “kinh tế cuối cùng”; Bitcoin có tính cuối cùng xác suất—số xác nhận tăng dần theo thời gian, khoảng 1 giờ đạt trạng thái “an toàn kinh tế”, nhưng về mặt toán học không bao giờ đạt 100% cuối cùng.

▲ source: Arc Litepaper

▲ source: Arc Litepaper

▲ source: Arc Litepaper

Kế hoạch nâng cấp động cơ đồng thuận Malachite bao gồm: hỗ trợ cơ chế đa đề xuất (dự kiến tăng thông lượng khoảng 10 lần), và cấu hình dung sai lỗi thấp hơn tùy chọn (dự kiến giảm độ trễ khoảng 30%).

Đồng thời, Arc ra mắt chức năng truyền bảo mật tùy chọn cho thanh toán tuân thủ: số tiền giao dịch bị ẩn, địa chỉ vẫn hiển thị, bên được ủy quyền có thể truy cập số liệu giao dịch qua “khóa xem” tiết lộ chọn lọc. Mục tiêu là đạt “bảo mật có thể kiểm toán”—phù hợp với ngân hàng và doanh nghiệp cần bảo mật on-chain nhưng không thể hy sinh tuân thủ, nghĩa vụ báo cáo hoặc giải quyết tranh chấp.

Lựa chọn thiết kế của Arc tập trung vào tính dự đoán và tích hợp sâu với stack công nghệ Circle—nhưng những lợi thế này đi kèm đánh đổi: tập validator PoA có phép tập trung quyền quản trị và kiểm duyệt vào các tổ chức đã biết, và hệ thống BFT có xu hướng dừng hoạt động thay vì fork khi gặp phân vùng mạng hoặc lỗi node. Các nhà phê bình cho rằng Arc giống một “khu vườn có tường” hoặc liên minh chain cho ngân hàng hơn là mạng công cộng trung lập đáng tin cậy.

Nhưng sự đánh đổi này lại rõ ràng và hợp lý với nhu cầu doanh nghiệp: ngân hàng, PSP và fintech coi trọng kết quả cuối cùng xác định và khả năng kiểm toán hơn là phi tập trung tuyệt đối và không cần phép. Về lâu dài, Circle đã tiết lộ sẽ chuyển sang proof-of-stake có phép, mở cho các staker đủ điều kiện tham gia dưới các quy tắc phạt và luân chuyển.

Với USDC làm tiền tệ nhiên liệu gốc, tích hợp động cơ định giá/ngoại hối cấp tổ chức, tính cuối cùng xác định dưới 1 giây, hỗ trợ bảo mật tùy chọn và tích hợp sâu với full-stack sản phẩm Circle, Arc đóng gói đầy đủ năng lực nền tảng mà doanh nghiệp thực sự cần cho đường ray thanh toán.

Stablecoin Rail Wars

Plasma, Stable và Arc không chỉ là ba đối thủ trong một cuộc đua đơn giản; chúng là các con đường khác nhau hướng tới cùng một tầm nhìn—giúp USD lưu thông tự do như thông tin. Nhìn tổng thể, trọng tâm cạnh tranh thực sự đã lộ diện: phe phát hành (USDT đối đầu USDC), hào lũy phân phối trên các chain hiện tại và các đường ray có phép đang tái định hình kỳ vọng thị trường doanh nghiệp.

Phe phát hành: USDT đối đầu USDC

Chúng ta đồng thời chứng kiến hai cuộc đua: cạnh tranh giữa các public chain và giữa các nhà phát hành. Plasma và Stable rõ ràng ưu tiên USDT, còn Arc thuộc về Circle (nhà phát hành USDC). Khi PayPal Ventures đầu tư vào Stable, nhiều nhà phát hành khác cũng tham gia—mỗi bên tranh giành kênh phân phối. Trong quá trình này, nhà phát hành sẽ định hình chiến lược thâm nhập thị trường, khu vực mục tiêu, vai trò hệ sinh thái và hướng phát triển tổng thể của các public chain stablecoin này.

Plasma và Stable có thể chọn các lộ trình thị trường và khu vực mục tiêu khác nhau, nhưng điểm neo cuối cùng của chúng đều là các thị trường nơi USDT đã chiếm ưu thế.

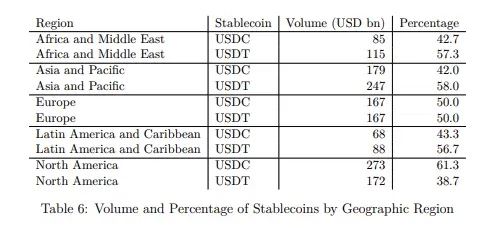

USDT của Tether mạnh hơn ở các khu vực thị trường mới nổi, còn USDC của Circle phổ biến hơn ở châu Âu và Bắc Mỹ. Lưu ý rằng nghiên cứu này chỉ bao gồm các chain EVM (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea), chưa tính đến mạng Tron nơi USDT được sử dụng rất nhiều, do đó dấu chân thực tế của USDT có thể bị đánh giá thấp.

▲ source: Decrypting Crypto: How to Estimate International Stablecoin Flows

Ngoài sự khác biệt về trọng tâm khu vực, lựa chọn chiến lược của nhà phát hành cũng đang tái định hình vai trò của họ trong hệ sinh thái—và ngược lại ảnh hưởng đến ưu tiên của public chain stablecoin. Lịch sử cho thấy Circle xây dựng stack công nghệ tích hợp dọc hơn (ví, thanh toán, cross-chain), còn Tether tập trung vào phát hành/thanh khoản và dựa nhiều vào đối tác hệ sinh thái. Sự phân hóa này nay tạo không gian cho các public chain tập trung vào USDT (như Stable và Plasma) tự xây dựng thêm nhiều mắt xích giá trị. Đồng thời, để mở rộng đa chain, thiết kế USDT0 nhằm thống nhất thanh khoản USDT.

Trong khi đó, xây dựng hệ sinh thái của Circle luôn thận trọng và tích lũy: bắt đầu từ phát hành và quản trị USDC, sau đó giải thể Centre và tung ra ví lập trình để thu hồi quyền kiểm soát. Tiếp theo là CCTP, chuyển từ phụ thuộc vào cầu nối cross-chain sang cơ chế burn-mint gốc, thống nhất thanh khoản USDC cross-chain. Với Circle Payments Network, Circle kết nối giá trị on-chain với kinh doanh off-chain. Arc là bước đi mới nhất trong bàn cờ này. Bên cạnh các trụ cột chính là các dịch vụ cho nhà phát hành và nhà phát triển—Mint, Contracts, Gateway và Paymaster (phí Gas tính bằng USDC)—giúp giảm phụ thuộc vào bên thứ ba và thắt chặt vòng phản hồi giữa sản phẩm và phân phối.

▲ source: Circle

Chiến lược ứng phó của các public chain hiện tại

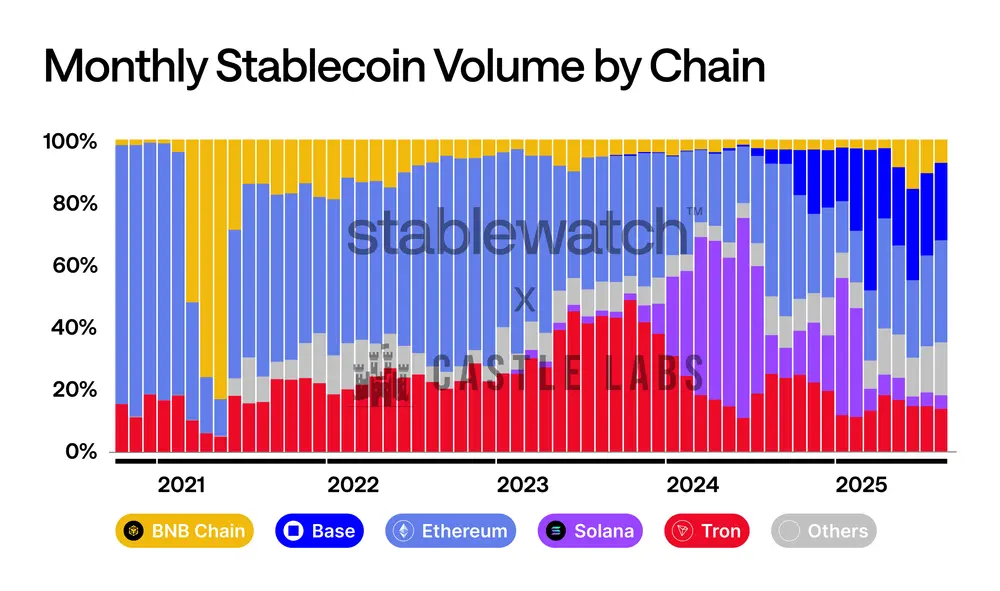

Cạnh tranh về khối lượng giao dịch stablecoin luôn khốc liệt. Cục diện thị trường thay đổi rõ rệt: ban đầu do Ethereum dẫn dắt, sau đó Tron vươn lên mạnh mẽ, năm 2024 Solana nổi bật, gần đây Base cũng tăng tốc. Không chain nào giữ vững vị trí số một lâu dài—ngay cả hào lũy sâu nhất cũng phải tranh giành thị phần hàng tháng. Khi các public chain chuyên về stablecoin xuất hiện, cạnh tranh sẽ càng gay gắt, nhưng các ông lớn hiện tại sẽ không dễ dàng nhường thị phần; có thể dự đoán họ sẽ áp dụng các chiến lược quyết liệt về phí, tính cuối cùng, trải nghiệm ví và tích hợp kênh chuyển đổi fiat để bảo vệ và mở rộng khối lượng giao dịch stablecoin.

▲ source: Stablewatch

Các public chain lớn đã hành động:

-

BNB Chain khởi động chương trình “miễn phí giao dịch” vào cuối Q3/2024, hợp tác với nhiều ví, sàn tập trung và cầu nối, miễn toàn bộ phí chuyển USDT và USDC cho người dùng, chương trình kéo dài đến 31/8/2025.

-

Tron cũng tương tự, tổ chức quản trị đã phê duyệt giảm giá “năng lượng” mạng và dự kiến ra mắt giải pháp chuyển stablecoin “không phí Gas” trong Q4/2024, củng cố vị thế là lớp thanh toán stablecoin chi phí thấp.

-

TON đi hướng khác, hoàn toàn ẩn phức tạp qua giao diện Telegram. Khi người dùng chuyển USDT cho liên hệ, trải nghiệm là “không phí” (chi phí thực do Telegram Wallet gánh hoặc hấp thụ trong hệ thống kín), chỉ khi rút ra public chain mới phải trả phí mạng thông thường.

-

Ethereum L2 tập trung vào nâng cấp cấu trúc thay vì khuyến mãi ngắn hạn. Nâng cấp Dencun đưa Blob space giảm mạnh chi phí data availability cho Rollup, giúp tiết kiệm phí truyền cho người dùng. Từ tháng 3/2024, phí trên các L2 lớn đã giảm đáng kể.

Permissioned Rails

Một đường đua song song với public chain đang tăng tốc: sổ cái có phép dành cho ngân hàng, hạ tầng thị trường và doanh nghiệp lớn.

Thành viên mới được chú ý nhất là Google Cloud Universal Ledger—một Layer 1 có phép. Google cho biết mục tiêu ứng dụng cho thanh toán bán buôn và token hóa tài sản. Dù chi tiết công khai còn hạn chế, lãnh đạo dự án định vị đây là chain trung lập, cấp ngân hàng, và CME Group đã hoàn thành thử nghiệm tích hợp ban đầu. GCUL không phải chain EVM, do Google tự phát triển, chạy trên hạ tầng Google Cloud, sử dụng smart contract Python. Đây không phải public chain, mô hình dựa trên niềm tin vào Google và các node được quản lý.

▲ source:

Nếu GCUL là đường ray lưu trữ đám mây đơn lẻ, thì Canton Network lại theo mô hình “mạng lưới của các mạng lưới”. Nó xây dựng quanh stack smart contract Daml của Digital Asset, kết nối các ứng dụng được quản trị độc lập, cho phép tài sản, dữ liệu và tiền mặt đồng bộ giữa các lĩnh vực, đồng thời kiểm soát quyền riêng tư và tuân thủ chi tiết. Danh sách thành viên gồm nhiều ngân hàng, sàn giao dịch và nhà vận hành thị trường.

HSBC Orion (nền tảng trái phiếu số của HSBC) đã hoạt động từ 2023, tổ chức phát hành trái phiếu số đầu tiên bằng GBP của Ngân hàng Đầu tư Châu Âu—dưới khung pháp lý DLT Luxembourg, phát hành 50 triệu GBP qua kết hợp private chain và public chain.

Về thanh toán, JPM Coin cung cấp dịch vụ chuyển giá trị cho tổ chức từ 2020, hỗ trợ dòng tiền lập trình trong ngày trên đường ray do JPMorgan vận hành. Cuối 2024, ngân hàng tái cấu trúc sản phẩm blockchain và token hóa thành Kinexys.

Điểm chung xuyên suốt các nỗ lực này là chủ nghĩa thực dụng: giữ lại rào chắn quản lý và cấu trúc quản trị rõ ràng, đồng thời học hỏi tinh hoa thiết kế public chain. Dù là qua dịch vụ đám mây (GCUL), giao thức tương tác (Canton), nền tảng phát hành sản phẩm hóa (Orion) hay đường ray thanh toán do ngân hàng vận hành (JPM Coin/Kinexys), sổ cái có phép đều hướng tới cùng một cam kết: thanh toán nhanh hơn, có thể kiểm toán dưới kiểm soát cấp tổ chức.

Kết luận

Stablecoin đã vượt qua ngưỡng từ lĩnh vực crypto ngách sang quy mô mạng lưới thanh toán, kéo theo tác động kinh tế sâu rộng: khi chi phí chuyển 1 USD gần như bằng 0, lợi nhuận từ phí chuyển tiền biến mất. Trung tâm lợi nhuận thị trường chuyển sang giá trị có thể cung cấp xung quanh chuyển stablecoin.

Mối quan hệ giữa nhà phát hành stablecoin và public chain ngày càng trở thành cuộc chiến kinh tế về ai nắm giữ lợi nhuận dự trữ. Như trường hợp USDH của Hyperliquid, tiền gửi stablecoin tạo ra khoảng 200 triệu USD lợi suất trái phiếu mỗi năm, lợi nhuận này chảy về Circle thay vì hệ sinh thái của chính nó. Bằng cách phát hành USDH và áp dụng mô hình chia sẻ 50/50 của Native Markets—một nửa dùng quỹ hỗ trợ mua lại token HYPE, một nửa cho tăng trưởng hệ sinh thái—Hyperliquid đã “nội bộ hóa” phần thu nhập này. Đây có thể là hướng phát triển khác ngoài “public chain stablecoin”, tức mạng lưới hiện tại phát hành stablecoin riêng để thu giá trị. Mô hình bền vững sẽ là hệ sinh thái chia sẻ lợi ích kinh tế giữa nhà phát hành và public chain.

Nhìn về tương lai, thanh toán bảo mật có thể kiểm toán sẽ dần trở thành tiêu chuẩn cho trả lương, quản lý tài chính và dòng tiền xuyên biên giới—không phải bằng cách xây dựng “chain bảo mật hoàn toàn ẩn danh”, mà bằng cách ẩn số tiền giao dịch nhưng vẫn giữ địa chỉ đối tác hiển thị và có thể kiểm toán. Stable, Plasma và Arc đều áp dụng mô hình này: cung cấp bảo mật thân thiện với doanh nghiệp và tiết lộ chọn lọc, giao diện tuân thủ và trải nghiệm thanh toán dự đoán được, đạt “ẩn khi cần, minh bạch khi phải”.

Chúng ta sẽ thấy các public chain stablecoin/payment tung ra nhiều tính năng tùy chỉnh cho doanh nghiệp hơn. “Không gian block đảm bảo” của Stable là ví dụ điển hình: một kênh dung lượng dự phòng đảm bảo trả lương, tài chính và thanh toán xuyên biên giới được thanh toán với độ trễ và chi phí ổn định ngay cả khi lưu lượng cao. Nó giống như instance dự phòng của dịch vụ đám mây, nhưng áp dụng cho thanh toán on-chain.

Khi thế hệ public chain stablecoin/payment tiếp theo xuất hiện, điều này sẽ mở khóa nhiều cơ hội hơn cho ứng dụng. Chúng ta đã thấy DeFi tăng trưởng mạnh trên Plasma, cũng như các front-end hướng người tiêu dùng như Stable Pay và Plasma One, nhưng làn sóng lớn hơn còn ở phía trước: ngân hàng số và ứng dụng thanh toán, ví thông minh đại lý, công cụ thanh toán QR code, tín dụng on-chain, phân cấp rủi ro, và một thế hệ stablecoin sinh lãi mới cùng các sản phẩm tài chính xây dựng quanh chúng.

Kỷ nguyên USD lưu thông tự do như thông tin đang đến gần.