Thời đại nới lỏng định lượng vĩnh viễn của Fed sắp đến, cơ hội cho người bình thường nằm ở đâu?

Khi các ngân hàng trung ương trên thế giới bắt đầu in tiền không kiểm soát, chúng ta chỉ nên nắm giữ những tài sản mà họ không thể in ra: vàng và bitcoin.

Tiêu đề gốc: Why QT is Dead and QE is Coming

Tác giả gốc: James Lavish, Đồng sáng lập Bitcoin Opportunity Fund

Biên dịch: Golem, Odaily

“Cục Dự trữ Liên bang có thể sẽ dừng việc thu hẹp bảng cân đối kế toán trong vài tháng tới”, một câu nói của Chủ tịch Fed Powell tuần trước đã làm dấy lên nhiều suy đoán trên thị trường. Tín hiệu ẩn sau câu nói này là “thắt chặt định lượng (QT) sắp chuyển sang nới lỏng định lượng (QE), và tốc độ sẽ nhanh hơn phần lớn mọi người dự đoán.”

Nhưng đây chỉ là động thái mang tính biểu tượng của Fed, hay có ý nghĩa phi thường? Quan trọng nhất, Powell thực sự đang ám chỉ điều gì về tình trạng hiện tại của hệ thống tài chính? Bài viết này sẽ đi sâu vào chiến lược thanh khoản của Fed, những điểm giống và khác với cuộc khủng hoảng thanh khoản năm 2019, và tại sao Fed sẽ bắt đầu chính sách nới lỏng định lượng (QE) vĩnh viễn.

Khủng hoảng thanh khoản đang cận kề

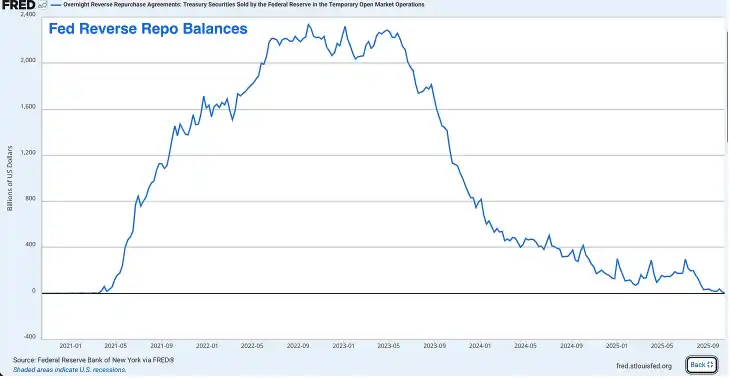

Công cụ repo ngược (RRP) đã mất tác dụng

RRP từng là một “kho dự trữ thanh khoản dư thừa” khổng lồ, đạt đỉnh vào năm 2022 với khoảng 2.4 nghìn tỷ USD, nhưng hiện nay nó gần như đã cạn kiệt. Tính đến tuần này, RRP chỉ còn lại vài chục tỷ USD, giảm hơn 99% so với mức đỉnh.

RRP ban đầu được tạo ra để giúp Fed quản lý lãi suất ngắn hạn, nhưng trong vài năm qua nó đã trở thành một van xả thanh khoản dư thừa, đóng vai trò như bộ giảm chấn cho toàn bộ hệ thống tài chính.

Trong đại dịch Covid-19, Fed và Bộ Tài chính đã bơm hàng nghìn tỷ USD vào hệ thống tài chính, và số tiền này cuối cùng đã được các quỹ thị trường tiền tệ gửi vào RRP. Sau đó, Bộ trưởng Tài chính Janet Yellen đã nghĩ ra một chiêu thông minh: phát hành trái phiếu kho bạc ngắn hạn hấp dẫn để hút cạn tiền trong RRP.

Các quỹ thị trường tiền tệ đã rút tiền khỏi RRP (kiếm lãi suất RRP của Fed) để mua trái phiếu kho bạc có lợi suất cao hơn. Điều này giúp Bộ Tài chính tài trợ cho thâm hụt ngân sách khổng lồ của chính phủ mà không cần bơm một lượng lớn trái phiếu kho bạc dài hạn vào thị trường.

Trước khi RRP cạn kiệt, đây thực sự là một chiến lược tuyệt vời, nhưng giờ nó đã không còn hiệu quả.

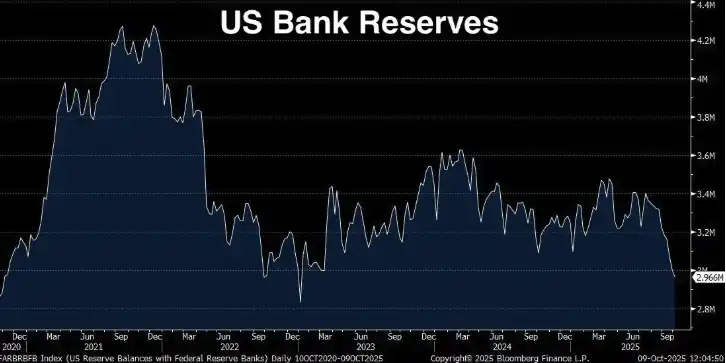

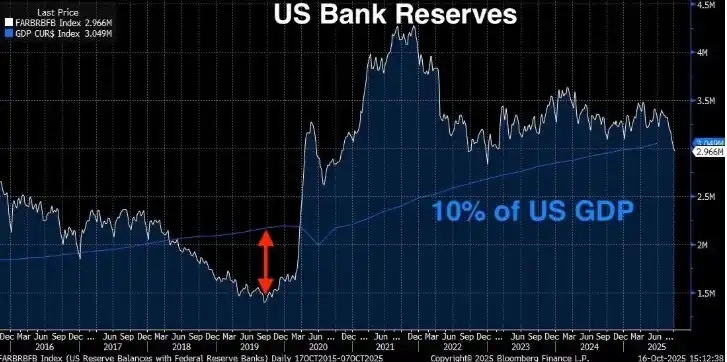

Dự trữ ngân hàng đang ở mức cảnh báo cấp hai

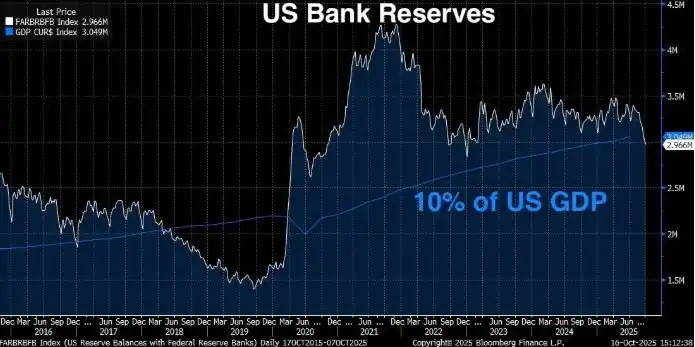

Dự trữ ngân hàng đã giảm xuống còn 2.9 nghìn tỷ USD, giảm 1.3 nghìn tỷ USD kể từ mức đỉnh vào tháng 9/2021. Powell từng nói rõ rằng khi dự trữ ngân hàng giảm xuống dưới 10-11% GDP, Fed sẽ cảm thấy lo lắng. Ngưỡng 10% này không phải là con số tùy tiện, nó dựa trên nghiên cứu rộng rãi của Fed, khảo sát các ngân hàng, và tổng kết kinh nghiệm thực tế từ sự kiện năm 2019 (sẽ nói chi tiết hơn về thảm họa đó sau).

Vậy hiện tại chúng ta đang ở mức nào?

Dự trữ ngân hàng hiện tại: 2.96 nghìn tỷ USD (tính đến tuần trước)

GDP Mỹ hiện tại: 30.486 nghìn tỷ USD (quý 2 năm 2025) Tỷ lệ dự trữ trên GDP: 9.71%

Dự trữ ngân hàng hiện tại đã thấp hơn mức “dự trữ đầy đủ” tối thiểu 10% do Fed xác định (tức là mức cần thiết để hệ thống tài chính vận hành trơn tru). Theo Fed, để đảm bảo thị trường hoạt động ổn định, dự trữ nên duy trì trong khoảng 2.8-3.4 nghìn tỷ USD. Nhưng với GDP đã đạt 30.5 nghìn tỷ USD, ngưỡng 10% nghĩa là dự trữ lý tưởng nên vượt 3.05 nghìn tỷ USD.

Hiện tại dự trữ chỉ còn 2.96 nghìn tỷ USD, nói ngắn gọn, chúng ta đã ở trong vùng nguy hiểm. Và vì RRP đã gần như cạn kiệt, Fed không còn bất kỳ vùng đệm nào nữa.

Tháng 1 năm nay, dự trữ ngân hàng khoảng 3.4 nghìn tỷ USD, RRP khoảng 600 tỷ USD, tổng thanh khoản khoảng 4 nghìn tỷ USD, nghĩa là chỉ trong chưa đầy một năm, tổng thanh khoản hệ thống đã giảm hơn 1 nghìn tỷ USD. Tệ hơn nữa, Fed vẫn đang thực hiện QT với quy mô 25 tỷ USD mỗi tháng.

Lần này sẽ tệ hơn năm 2019

Có thể ai đó sẽ nghĩ rằng năm 2019 chúng ta cũng từng gặp tình huống tương tự, khi đó dự trữ giảm xuống còn 1.5 nghìn tỷ USD nhưng cuối cùng mọi thứ vẫn ổn, lần này cũng vậy. Nhưng sự thật có thể là, lần này khủng hoảng thanh khoản sẽ còn tệ hơn năm 2019.

Năm 2019, dự trữ giảm xuống 1.5 nghìn tỷ USD, chiếm khoảng 7% GDP (khi đó GDP khoảng 21.4 nghìn tỷ USD), hệ thống tài chính tê liệt, thị trường repo bùng nổ, Fed hoảng loạn và bắt đầu in tiền. Hiện tại, dự trữ ngân hàng chiếm 9.71% GDP, dù đã thấp hơn ngưỡng 10% mà Powell đề cập, nhưng vẫn cao hơn thời điểm năm 2019. Vậy tại sao tình hình lại tệ hơn?

Có ba lý do:

· Quy mô tuyệt đối của hệ thống tài chính đã mở rộng. Quy mô hệ thống ngân hàng lớn hơn, bảng cân đối kế toán lớn hơn, lượng dự trữ cần thiết để duy trì hoạt động trơn tru cũng tăng lên. Năm 2019, 7% đã gây ra khủng hoảng; hiện tại, 9.71% đã cho thấy áp lực, và khi dự trữ tiếp tục giảm, điểm áp lực này có thể sẽ xấu đi.

· Chúng ta không còn vùng đệm RRP. Năm 2019, RRP gần như không tồn tại, nhưng sau đại dịch, hệ thống tài chính đã quen với vùng đệm thanh khoản bổ sung này. Giờ nó biến mất, hệ thống tài chính phải điều chỉnh lại để vận hành mà không có nó.

· Yêu cầu quản lý ngày càng nghiêm ngặt. Sau khủng hoảng tài chính 2008 và khủng hoảng ngân hàng khu vực năm 2023, các ngân hàng phải đáp ứng yêu cầu thanh khoản nghiêm ngặt hơn. Họ cần nắm giữ nhiều tài sản thanh khoản chất lượng cao (HQLA) để đáp ứng các quy định như tỷ lệ bao phủ thanh khoản (LCR). Dự trữ ngân hàng là tài sản thanh khoản chất lượng cao nhất. Khi dự trữ giảm, các ngân hàng tiến gần hơn đến ngưỡng tối thiểu theo quy định. Khi đến gần, họ sẽ bắt đầu hành động phòng thủ như giảm cho vay, tích trữ thanh khoản và tăng lãi suất tài trợ qua đêm (SOFR).

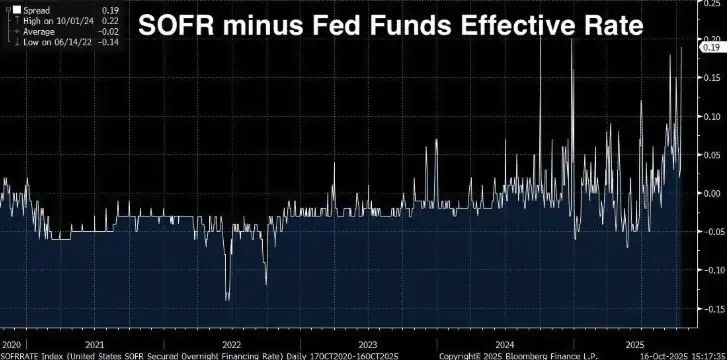

Chênh lệch SOFR đang mở rộng

Nếu việc tăng dự trữ ngân hàng và cạn kiệt RRP chỉ là vài “tín hiệu dừng lại” trên con đường đến khủng hoảng thanh khoản, thì tiếp theo chúng ta sẽ thấy “đèn đỏ nhấp nháy” thực sự phía trước.

Chênh lệch SOFR/lãi suất quỹ liên bang hiệu quả

SOFR (Secured Overnight Financing Rate) là lãi suất mà các tổ chức tài chính vay tiền qua đêm có thế chấp bằng trái phiếu kho bạc Mỹ. Nó thay thế LIBOR trở thành chuẩn lãi suất ngắn hạn chính, được tính dựa trên giao dịch thực tế trên thị trường repo trái phiếu kho bạc Mỹ (khối lượng giao dịch hàng ngày khoảng 1 nghìn tỷ USD).

Lãi suất quỹ liên bang hiệu quả (EFFR) là lãi suất mà các ngân hàng cho nhau vay dự trữ qua đêm không có tài sản đảm bảo. Trong điều kiện bình thường, hai lãi suất này rất sát nhau (chênh lệch chỉ vài điểm cơ bản), đều là lãi suất qua đêm, đều gắn với chính sách Fed, đều phản ánh tình trạng tài trợ ngắn hạn.

Khi mọi thứ bình thường, chúng gần như giống hệt nhau, nhưng khi SOFR bắt đầu cao hơn rõ rệt so với EFFR, đó là tín hiệu cảnh báo. Điều này nghĩa là khoản vay có tài sản đảm bảo (bằng trái phiếu kho bạc Mỹ) bỗng nhiên đắt hơn khoản vay không tài sản đảm bảo giữa các ngân hàng.

Thông thường, chi phí vay có tài sản đảm bảo như trái phiếu kho bạc Mỹ phải thấp hơn, không phải cao hơn. Khi xảy ra điều ngược lại, nó cho thấy hệ thống có vấn đề, như dự trữ bị siết chặt hoặc không gian bảng cân đối kế toán đang thu hẹp.

SOFR cao hơn EFFR, giống như các ngân hàng nói: “Tôi thà cho bạn vay không tài sản đảm bảo với lãi suất thấp hơn còn hơn nhận trái phiếu kho bạc Mỹ của bạn làm tài sản đảm bảo với lãi suất cao hơn.” Điều này không xảy ra ở thị trường khỏe mạnh, thanh khoản dồi dào, chỉ xảy ra khi thanh khoản bắt đầu cạn kiệt.

Chênh lệch đang mở rộng mang tính cấu trúc

Từ năm 2024 đến 2025, chênh lệch này liên tục mở rộng, hiện tại là 0.19 (tức 19 điểm cơ bản). Nghe có vẻ không nhiều, nhưng trong lĩnh vực tài trợ qua đêm, đây là con số lớn.

Giai đoạn 2020-2022, chênh lệch trung bình khoảng -0.02, ngày 14/6/2022 thậm chí chạm đáy -0.14, nhưng đến 1/10/2024, chênh lệch đạt đỉnh 0.22, hiện tại là 0.19. Chênh lệch chuyển từ âm sang dương, đây không phải là đỉnh ngắn hạn mà là thay đổi cấu trúc, cảnh báo dự trữ thị trường quá căng.

Tại sao chênh lệch SOFR lại quan trọng như vậy

Chênh lệch SOFR/EFFR là tín hiệu thị trường theo thời gian thực. Nó không phải chỉ số trễ như GDP, cũng không phải khảo sát như niềm tin tiêu dùng. Nó phản ánh tiền thực sự được vay và cho vay trên thị trường tài trợ lớn nhất, thanh khoản nhất thế giới.

Khi chênh lệch này liên tục mở rộng, nghĩa là:

· Ngân hàng không còn dự trữ dư thừa để tự do cho vay. Nếu có, họ sẽ tận dụng chênh lệch lãi suất bằng cách cho vay trên thị trường SOFR với lãi suất cao hơn để kiếm lời.

· Hoạt động thị trường mở của Fed không đủ mạnh. Fed có công cụ repo thường trực (SRF), cho phép ngân hàng vay trái phiếu kho bạc Mỹ với lãi suất cố định để ngăn áp lực tài trợ. Dù có công cụ này, nhưng SOFR vẫn cao, cho thấy nhu cầu dự trữ vượt quá lượng Fed cung cấp.

· Áp lực cuối năm ngày càng tăng. Ngân hàng phải kiểm tra bảng cân đối vào cuối quý, cuối năm để báo cáo quản lý. Áp lực này giờ đã lan sang cả ngày giao dịch thông thường, cho thấy mức dự trữ cơ sở quá thấp.

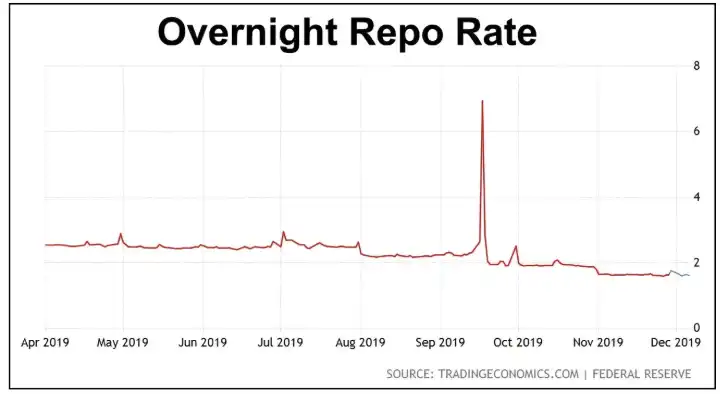

· Chúng ta chỉ còn cách khủng hoảng kiểu 2019 một bước. Hiện tại chúng ta thấy là tăng trưởng cấu trúc, nhưng (hiện tại) chưa thấy hoảng loạn. Tháng 9/2019, lãi suất repo qua đêm không tăng dần mà gần như chỉ sau một đêm từ 2% vọt lên 10%.

Fed hiểu rõ điều này có nghĩa gì, chênh lệch SOFR là một trong những chỉ số then chốt mà bộ phận giao dịch của Fed New York theo dõi hàng ngày. Họ biết chuyện gì đã xảy ra lần trước khi chênh lệch mở rộng như vậy, và cũng biết điều gì sẽ xảy ra nếu không hành động.

Khủng hoảng repo tháng 9/2019 tái diễn?

Ngày 17/9/2019. Đối với bất kỳ ai quan tâm đến chính sách Fed, đây là ngày đáng nhớ. Bởi sáng hôm đó, lãi suất repo qua đêm (lãi suất ngân hàng vay qua đêm có thế chấp bằng trái phiếu kho bạc Mỹ) bất ngờ tăng vọt từ khoảng 2% lên 10%.

Khi đó, mục tiêu lãi suất của Fed là 2.00-2.25%, lãi suất repo chỉ trong vài giờ đã tăng gấp 5 lần lãi suất chính sách của Fed, tất cả chỉ vì dự trữ ngân hàng giảm quá thấp.

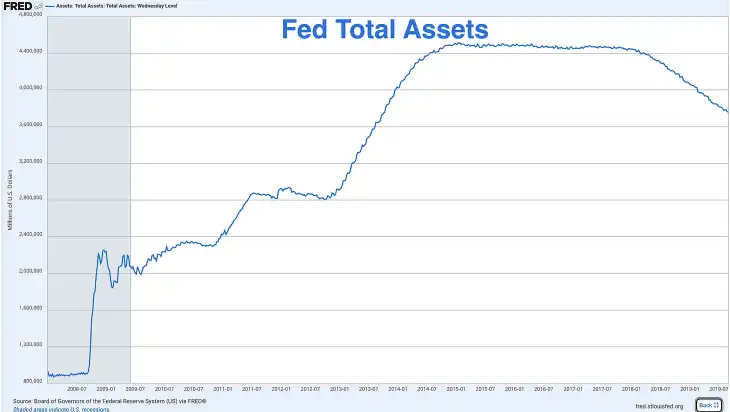

Sau khủng hoảng tài chính, Fed đã mở rộng bảng cân đối từ dưới 1 nghìn tỷ USD lên hơn 4.5 nghìn tỷ USD thông qua các chương trình QE. Nhưng từ năm 2017, họ bắt đầu QT, thu hẹp bảng cân đối bằng cách để trái phiếu đáo hạn mà không tái đầu tư.

Đến tháng 9/2019, dự trữ giảm còn khoảng 1.5 nghìn tỷ USD, chiếm khoảng 7% GDP khi đó (GDP khoảng 21.4 nghìn tỷ USD). Fed ngây thơ nghĩ rằng không sao, nhưng thực tế họ đã sai.

Khi đó, một số yếu tố chí mạng hội tụ khiến lãi suất repo qua đêm tăng vọt:

· Nộp thuế doanh nghiệp – giữa tháng 9 là hạn chót nộp thuế doanh nghiệp. Doanh nghiệp rút dự trữ khỏi hệ thống ngân hàng để nộp cho chính phủ Mỹ, tạm thời hút cạn thanh khoản.

· Thanh toán trái phiếu kho bạc – một đợt đấu giá trái phiếu lớn vừa được thanh toán, rút thêm dự trữ khỏi hệ thống.

· Không có vùng đệm – khác với hiện nay (trước khi RRP cạn kiệt), năm 2019 dự trữ là nguồn thanh khoản duy nhất.

· Hạn chế quản lý – quy định sau 2008 khiến ngân hàng không muốn cho vay dự trữ, dù lãi suất tăng, vì họ phải duy trì tỷ lệ nhất định.

Biện pháp cứu nguy của Fed: QE trước đại dịch

Fed hoảng loạn, chỉ trong vài giờ họ công bố các hoạt động repo khẩn cấp, bơm hàng chục tỷ USD vào thị trường tài trợ qua đêm. Trong vài tuần tiếp theo, họ bắt đầu cứu thị trường:

Thực hiện repo hàng ngày, bơm hàng trăm tỷ USD thanh khoản tạm thời vào thị trường. Công bố sẽ mua lại trái phiếu kho bạc Mỹ (tức mở rộng bảng cân đối). Kết thúc QT sớm vài tháng và bắt đầu QE vào tháng 10/2019.

Cuối năm 2019, tổng tài sản Fed bắt đầu tăng trở lại nhờ QE, máy in tiền khởi động.

Nhưng tất cả diễn ra trước 6 tháng khi đại dịch bùng phát. Vì vậy, Fed tái khởi động QE không phải vì đại dịch, không phải vì suy thoái kinh tế, cũng không phải vì khủng hoảng tài chính truyền thống, mà vì dự trữ ngân hàng quá thấp, “đường ống” của hệ thống tài chính bị vỡ.

Giờ đây, Fed lại đối mặt với vấn đề dự trữ ngân hàng quá thấp, chúng ta chỉ mới ở giai đoạn đầu của khủng hoảng.

Khác biệt giữa hiện tại và khủng hoảng 2019

Nhưng hiện nay vẫn có một số khác biệt so với năm 2019, và những khác biệt này khiến khủng hoảng tệ hơn:

· Bộ Tài chính cần phát hành nhiều trái phiếu hơn

Năm 2019, thâm hụt liên bang khoảng 1 nghìn tỷ USD mỗi năm, dù cao theo tiêu chuẩn lịch sử nhưng vẫn kiểm soát được. Hiện nay, thâm hụt hàng năm vượt 2 nghìn tỷ USD và chưa có điểm dừng. Bộ Tài chính phải phát hành lượng lớn trái phiếu để tài trợ cho chính phủ, và mỗi USD trái phiếu phát hành đều có thể hút thanh khoản khỏi hệ thống ngân hàng.

· Quy mô bảng cân đối của Fed vượt xa dự kiến

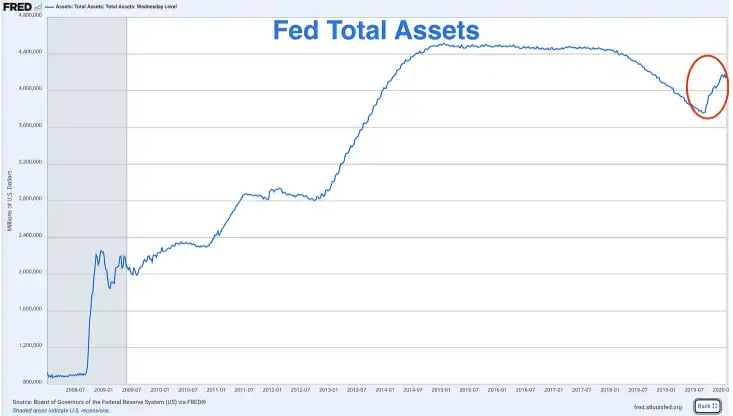

Khi khủng hoảng repo năm 2019 nổ ra, bảng cân đối của Fed khoảng 3.8 nghìn tỷ USD. Hiện nay, dù đã QT 2 nghìn tỷ USD, quy mô vẫn khoảng 6.9 nghìn tỷ USD. Fed lẽ ra phải “bình thường hóa” bảng cân đối về mức trước khủng hoảng. Nhưng giờ họ không thể, vì mỗi lần thử lại gặp vấn đề: thiếu dự trữ.

Fed về cơ bản đã tự đẩy mình vào thế QE vĩnh viễn. Họ không thể thu hẹp quy mô mà không phá vỡ hệ thống, cũng không thể duy trì quy mô hiện tại mà không làm lạm phát trầm trọng hơn.

· Mức dự trữ cao hơn vẫn gây nứt vỡ hệ thống

Năm 2019, khi khủng hoảng nổ ra, dự trữ chỉ còn 7% GDP, còn hiện nay, 9.7% đã thấy tín hiệu cảnh báo. Điều này cho thấy hệ thống tài chính hiện cần mức dự trữ cơ sở cao hơn để vận hành trơn tru. Kinh tế, hệ thống ngân hàng và đòn bẩy đều lớn hơn, yêu cầu quản lý cũng nghiêm ngặt hơn, nên vùng đệm cần thiết cũng lớn hơn.

Nếu năm 2019, 7% GDP đã làm hệ thống sụp đổ, còn hiện nay chúng ta đã đối mặt với áp lực ở 9.7%, vậy con số này còn có thể giảm bao nhiêu trước khi hệ thống sụp đổ?

Fed đã phát tín hiệu

Powell nói Fed “có thể sẽ dừng thu hẹp bảng cân đối trong vài tháng tới” không phải là lời nói suông, mà là tín hiệu được cân nhắc kỹ. Fed đang chuẩn bị cho sự thay đổi chính sách, họ cố gắng tránh bị động như năm 2019, phải điều chỉnh khẩn cấp trong hoảng loạn.

Lần này, họ muốn thể hiện như thể kiểm soát được tình hình. Nhưng kiểm soát chỉ là ảo giác, kết quả vẫn như cũ, QT sắp kết thúc, QE sắp đến.

Bây giờ chỉ còn một câu hỏi: Họ sẽ chờ đến khi sự cố xảy ra, hay sẽ chủ động ra tay trước?

Fed buộc phải thực hiện QE

Chúng ta đã biết kinh tế Mỹ hiện tại đầy rẫy nguy cơ, mức dự trữ cực thấp, RRP cạn kiệt, chênh lệch SOFR liên tục mở rộng, và tình hình còn tệ hơn năm 2019. Bây giờ, hãy đi sâu vào lý do tại sao Fed lại quan tâm đến mức dự trữ như vậy, và điều gì sẽ xảy ra khi khủng hoảng thanh khoản trở nên nghiêm trọng.

Khi tỷ lệ dự trữ giảm xuống dưới 10-11% GDP, các ngân hàng sẽ bắt đầu có hành vi phòng thủ, bao gồm:

· Không còn sẵn sàng cho vay dự trữ qua đêm cho ngân hàng khác

· Tích trữ thanh khoản để phòng nhu cầu bất ngờ

· Tăng lãi suất cho vay ngắn hạn (chênh lệch SOFR)

· Giảm cho vay đối với nền kinh tế thực

· Bảng cân đối trở nên phòng thủ hơn

Hiện tại tỷ lệ dự trữ trên GDP là 9.71%, cơ chế truyền dẫn tiền tệ có thể đã bắt đầu đổ vỡ.

Vết thương từ khủng hoảng ngân hàng năm 2023

Fed và các cơ quan quản lý vẫn còn ám ảnh bởi khủng hoảng ngân hàng khu vực tháng 3/2023. Khi đó, các ngân hàng như Silicon Valley Bank và First Republic Bank sụp đổ do quản lý thanh khoản kém. Họ nắm giữ trái phiếu dài hạn bị mất giá do lãi suất tăng, khi khách hàng rút tiền, ngân hàng không thể bù đắp dòng tiền ra mà không bán trái phiếu, dẫn đến thua lỗ lớn.

Cuối cùng, Fed phải can thiệp, tung ra Chương trình tài trợ kỳ hạn cho ngân hàng (BTFP), cho phép ngân hàng thế chấp trái phiếu bị mất giá để vay vốn theo mệnh giá, mới ngăn được khủng hoảng lan rộng.

Khủng hoảng này vẫn còn mới nguyên, hãy tưởng tượng trong bối cảnh ngân hàng vẫn còn tổn thương, giám sát chặt chẽ, và lãi suất đã dưới ngưỡng 10%, lại còn cố gắng giảm tổng cung dự trữ (bằng QT). Bạn sẽ hiểu tại sao Powell đã nói về việc dừng QT.

Fed buộc phải tiến lên phía trước

GDP hiện tại là 30.5 nghìn tỷ USD, tăng trưởng hàng năm khoảng 2-3%, nếu năm nay GDP tăng 3%, tức là sản lượng tăng thêm khoảng 900 tỷ USD. Nếu Fed muốn duy trì tỷ lệ dự trữ ở mức 10% GDP, thì mỗi năm dự trữ phải tăng thêm khoảng 90 tỷ USD để theo kịp tốc độ tăng trưởng.

Nhưng thực tế, Fed lại đang giảm khoảng 300 tỷ USD mỗi năm (25 tỷ USD/tháng x 12). Dù Fed dừng QT ngay hôm nay, giữ dự trữ ở mức 2.96 nghìn tỷ USD, tỷ lệ dự trữ trên GDP vẫn sẽ giảm dần theo thời gian, từ 9.7% xuống 9.5%, rồi 9.2%, thậm chí thấp hơn.

Để duy trì tỷ lệ này ổn định (hoặc đưa nó trở lại trên 10%), Fed chỉ có hai lựa chọn:

· Tăng dự trữ cùng tốc độ với GDP (QE vừa phải)

· Để tỷ lệ này giảm dần cho đến khi xảy ra sự cố

Không có lựa chọn thứ ba, nói ngắn gọn, Fed giống như con chuột mắc kẹt trong bánh xe, buộc phải tiến lên phía trước.

Fed sẽ chính thức tuyên bố kết thúc QT tại cuộc họp FOMC tháng 12 hoặc tháng 1. Họ sẽ mô tả đây là “điều chỉnh kỹ thuật để duy trì dự trữ đầy đủ”, chứ không phải thay đổi chính sách. Nếu cuối năm lại xảy ra sụt giảm dự trữ lớn, Fed có thể buộc phải ra tuyên bố khẩn cấp như năm 2019.

Fed luôn điều chỉnh quá mức

Chính phủ liên bang thâm hụt hơn 2 nghìn tỷ USD mỗi năm, Bộ Tài chính phải phát hành lượng lớn trái phiếu, khi RRP cạn kiệt, tiền sẽ đến từ đâu? Không có đủ nhu cầu tư nhân để hấp thụ 2 nghìn tỷ USD trái phiếu mỗi năm, trừ khi lợi suất tăng vọt. Nếu ngân hàng dùng dự trữ mua trái phiếu kho bạc Mỹ, dự trữ sẽ càng giảm, làm vấn đề trầm trọng hơn.

Điều này buộc Fed lại phải trở thành người mua cuối cùng. Ngoài ra, với GDP tăng 2-3% mỗi năm, dự trữ cũng cần tăng thêm 60-90 tỷ USD mỗi năm để duy trì tỷ lệ hiện tại.

Nhìn lại 2008-2014, QE của Fed không hề dè dặt. Họ thực hiện ba vòng QE và một lần Operation Twist, bảng cân đối từ 900 tỷ USD lên 4.5 nghìn tỷ USD.

Nhìn lại 2019-2020, họ tái mở rộng bảng cân đối từ tháng 10/2019 (mua 60 tỷ USD trái phiếu kho bạc mỗi tháng). Rồi đại dịch đến, họ lại mở rộng mạnh mẽ, tăng thêm 5 nghìn tỷ USD chỉ trong vài tháng.

Khi Fed chuyển sang nới lỏng, họ luôn điều chỉnh quá mức. Vì vậy, khi chu kỳ QT này kết thúc, đừng mong Fed sẽ QE từ tốn, hãy chuẩn bị cho một đợt mở rộng dữ dội như lũ lụt.

Fed có thể sẽ mua 60-100 tỷ USD trái phiếu kho bạc Mỹ mỗi tháng để “duy trì dự trữ đầy đủ và đảm bảo thị trường vận hành trơn tru”.

Chúng ta nên làm gì?

Khi các ngân hàng trung ương bắt đầu in tiền không kiểm soát, phản ứng hợp lý duy nhất là nắm giữ tài sản mà họ không thể in ra: vàng và bitcoin.

Hiện tại thị trường đã phản ánh QE vào giá vàng, giá vàng đã tăng vọt. Tháng 1/2025 giá vàng khoảng 2,500 USD, nay đã tăng hơn 70%, giao dịch trên 4,000 USD/ounce. Nhà đầu tư thông minh không chờ Fed công bố QE mà đã bắt đầu “Buy in”.

Ngoài vàng, bitcoin cũng là tài sản tốt nhất để đối phó với cơn sóng thần QE sắp tới.

Bitcoin là tài sản số đầu tiên thực sự khan hiếm, tổng cung cố định ở mức 21 triệu, dù Fed có thể in vô hạn USD nhưng Fed, chính phủ, doanh nghiệp hay thợ đào đều không thể tạo ra thêm bitcoin.

Đồng thời, tiềm năng tăng giá của bitcoin thậm chí còn lớn hơn vàng, vì:

· Bitcoin khó khai thác hơn vàng.

· Nguồn cung vàng tăng thêm mỗi năm qua khai thác, khoảng 1.5-2%/năm, tính khan hiếm của vàng là tương đối, không tuyệt đối; nguồn cung bitcoin tăng với tốc độ giảm dần cố định (giảm một nửa mỗi 4 năm), và sẽ đạt đỉnh tuyệt đối 21 triệu vào khoảng năm 2140, sau đó không bao giờ tăng thêm nữa.

· Bitcoin là loại tiền khó khai thác nhất trong lịch sử nhân loại.

· Bitcoin đi theo xu hướng của vàng và có hiệu ứng đòn bẩy. Hiện tại bitcoin “tụt hậu” so với vàng, nhưng lịch sử cho thấy khi vàng tăng giá do lo ngại chính sách tiền tệ, bitcoin cuối cùng sẽ bắt kịp và thường vượt qua tỷ suất lợi nhuận của vàng.

· Bitcoin giúp bạn hoàn toàn thoát khỏi trò lừa đảo nợ công chủ quyền. Vàng có thể bảo vệ bạn khỏi lạm phát, nhưng bitcoin còn hơn thế, nó tồn tại hoàn toàn ngoài hệ thống, không bị tịch thu (nếu giữ đúng cách), không bị mất giá, không bị ngân hàng trung ương thao túng.

Tóm lại, hy vọng hành động đầu tư của bạn sẽ sáng suốt hơn sau khi hiểu lý do Fed sắp chuyển từ QT sang QE, tình trạng thanh khoản, và tại sao bitcoin và vàng là tài sản nên nắm giữ trong thời kỳ mở rộng tiền tệ sắp tới.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Bác bỏ luận điểm về bong bóng AI! UBS: Không có dấu hiệu hạ nhiệt ở các trung tâm dữ liệu, nâng dự báo tăng trưởng thị trường năm tới lên 20-25%

Cấu trúc chi phí xây dựng trung tâm dữ liệu AI đang thay đổi một cách cơ bản, nhu cầu đầu tư mạnh mẽ sẽ kéo dài ít nhất đến năm 2027, và việc hiện thực hóa giá trị của AI đã bắt đầu xuất hiện.

BitMine mở rộng lượng nắm giữ Ethereum lên 13,2 tỷ USD, tăng tốc độ mua hàng tuần lên 156%

BitMine Immersion Technologies đã nâng vị thế Ethereum của mình lên hơn 3,86 triệu ETH với giá trị 13,2 tỷ đô la, đánh dấu tốc độ mua vào hàng tuần tăng vọt 156%.

Bitcoin tạm thời vượt mốc 92.000 đô la: 'Một khởi đầu tốt', theo nhận định của chuyên gia phân tích

Giá Bitcoin đã vượt qua mức 92.000 đô la nhờ hoạt động mua mạnh khi giá giảm, trong bối cảnh các nhà phân tích kỳ vọng một đợt tăng giá vào cuối năm.

Dự đoán giá Pepe Coin: Biểu đồ trông tồi tệ – Vậy tại sao cá voi lại mua 30 tỷ token?

Pepe Coin (PEPE) đã tăng gần 6% trong 24 giờ qua, giao dịch quanh mức $0.000004512.