Ngân hàng mới về tiền mã hóa: Tài sản được giữ lại trên chuỗi, chi tiêu không cần rút khỏi chuỗi

Giúp mọi người có thể sử dụng tài sản tiền mã hóa của mình mà không cần từ bỏ quyền tự quản lý hoặc thường xuyên chuyển đổi chúng thành tiền gửi ngân hàng.

Cho phép mọi người sử dụng tài sản tiền mã hóa của mình mà không cần từ bỏ quyền tự quản lý hoặc phải thường xuyên chuyển đổi thành tiền gửi ngân hàng.

Tác giả: Chilla

Biên dịch: Block unicorn

Lời mở đầu

Trong kinh tế học hành vi có một nguyên lý về tài khoản tâm lý. Thái độ của con người đối với tiền bạc sẽ khác nhau tùy theo nơi cất giữ nó. Một trăm đô la trong tài khoản thanh toán có cảm giác có thể chi tiêu tùy ý, trong khi một trăm đô la trong tài khoản hưu trí lại cảm thấy không thể động đến. Mặc dù tiền về bản chất là có thể hoán đổi cho nhau, nhưng vị trí lưu trữ sẽ ảnh hưởng đến cách bạn nhìn nhận về nó.

Sam Kazemian, nhà sáng lập Frax, gọi điều này là "Lý thuyết giá trị ròng". Mọi người có xu hướng để tiền tiêu vặt ở nơi mà phần lớn tài sản của họ đã tồn tại. Nếu tài sản của bạn chủ yếu nằm trong tài khoản cổ phiếu và trái phiếu tại Charles Schwab, bạn sẽ để đô la Mỹ trong tài khoản ngân hàng liên kết, vì việc chuyển tiền giữa hai nơi này rất tiện lợi. Nếu tài sản của bạn chủ yếu nằm trong ví Ethereum và các vị thế DeFi, bạn cũng sẽ muốn đô la Mỹ có thể tương tác dễ dàng với thế giới DeFi như vậy.

Lần đầu tiên trong lịch sử, một số lượng đáng kể người đã để phần lớn tài sản của mình trên blockchain. Họ đã chán ngấy việc phải liên tục chuyển tiền qua ngân hàng truyền thống chỉ để mua một ly cà phê.

Ngân hàng tiền mã hóa mới đang giải quyết vấn đề này bằng cách xây dựng nền tảng tích hợp tất cả các chức năng vào một nơi. Với các nền tảng này, bạn có thể gửi tiền bằng stablecoin sinh lãi, chi tiêu bằng thẻ Visa mà không cần tiếp xúc với tài khoản ngân hàng truyền thống.

Sự tăng trưởng nhanh chóng của các nền tảng này là phản ứng của thị trường trước thực tế rằng tiền mã hóa cuối cùng đã có đủ người dùng thực sự và đủ lượng vốn thực sự trên chuỗi, khiến việc xây dựng các nền tảng như vậy trở nên xứng đáng.

Stablecoin hòa nhập liền mạch vào chi tiêu hàng ngày

Trong hơn một thập kỷ, tiền mã hóa luôn hứa hẹn loại bỏ trung gian, giảm phí và trao quyền kiểm soát nhiều hơn cho người dùng. Nhưng luôn tồn tại một vấn đề: các thương gia không chấp nhận tiền mã hóa, và việc thuyết phục tất cả thương gia cùng lúc chấp nhận tiền mã hóa là điều không thể.

Bạn không thể dùng USDC để trả tiền thuê nhà. Chủ lao động của bạn sẽ không trả lương bằng ETH. Siêu thị không chấp nhận stablecoin. Ngay cả khi bạn đầu tư toàn bộ tài sản vào tiền mã hóa, bạn vẫn cần tài khoản ngân hàng truyền thống để sống bình thường. Mỗi lần chuyển đổi giữa tiền mã hóa và tiền pháp định đều phát sinh phí, chậm trễ thanh toán và sự cọ xát.

Đây chính là lý do tại sao hầu hết các dự án thanh toán bằng tiền mã hóa đều thất bại. BitPay đã cố gắng khiến các thương gia chấp nhận bitcoin trực tiếp. Lightning Network xây dựng cơ sở hạ tầng ngang hàng, nhưng gặp khó khăn về quản lý thanh khoản và độ tin cậy định tuyến. Cả hai đều không đạt được sự phổ biến đáng kể vì chi phí chuyển đổi quá cao. Thương gia cần chắc chắn rằng khách hàng sẽ sử dụng phương thức thanh toán này. Khách hàng cần chắc chắn rằng thương gia sẽ chấp nhận phương thức thanh toán này. Không ai muốn là người đi đầu.

Ngân hàng tiền mã hóa mới đã che giấu hoàn toàn vấn đề phối hợp này. Bạn chi tiêu stablecoin từ ví tự quản lý của mình. Ngân hàng mới chuyển đổi stablecoin thành đô la Mỹ và thanh toán cho thương gia qua Visa hoặc Mastercard. Quán cà phê nhận đô la Mỹ như bình thường. Họ thậm chí không biết có giao dịch tiền mã hóa liên quan.

Bạn không cần thuyết phục tất cả thương gia chấp nhận tiền mã hóa. Bạn chỉ cần đơn giản hóa quy trình chuyển đổi, cho phép người dùng thanh toán bằng tiền mã hóa tại bất kỳ nơi nào chấp nhận thẻ ghi nợ thông thường (gần như ở khắp mọi nơi).

Ba cơ sở hạ tầng đã đồng thời trưởng thành vào năm 2025, khiến điều này trở nên khả thi sau nhiều năm thất bại.

Thứ nhất, stablecoin đã được hợp pháp hóa. Đạo luật GENIUS được thông qua vào tháng 7 năm 2025 đã cung cấp khuôn khổ pháp lý rõ ràng cho việc phát hành stablecoin. Bộ trưởng Tài chính Scott Besant dự đoán rằng đến năm 2030, khối lượng giao dịch thanh toán bằng stablecoin sẽ đạt 3 nghìn tỷ đô la. Điều này tương đương với việc Bộ Tài chính Hoa Kỳ chính thức tuyên bố stablecoin đã trở thành một phần của hệ thống tài chính.

Thứ hai, cơ sở hạ tầng thẻ ngân hàng đã trở thành hàng hóa hóa. Các công ty như Bridge cung cấp API sẵn sàng sử dụng, cho phép các nhóm ra mắt sản phẩm ngân hàng ảo hoàn chỉnh chỉ trong vài tuần. Stripe đã mua lại Bridge với giá 1.1 billions đô la. Các nhóm không còn cần phải đàm phán trực tiếp với mạng lưới thẻ ngân hàng hoặc xây dựng quan hệ hợp tác ngân hàng từ đầu.

Thứ ba, hiện nay mọi người thực sự sở hữu tài sản trên chuỗi. Những nỗ lực thanh toán bằng tiền mã hóa trước đây thất bại vì người dùng không sở hữu nhiều tài sản ròng bằng tiền mã hóa. Phần lớn tiền tiết kiệm vẫn nằm trong tài khoản chứng khoán truyền thống và kế hoạch hưu trí 401k. Tiền mã hóa được xem là công cụ đầu cơ, không phải nơi lưu trữ toàn bộ tài sản cả đời.

Bây giờ tình hình đã khác. Người dùng trẻ tuổi và người dùng gốc tiền mã hóa hiện đang nắm giữ lượng lớn tài sản trong ví Ethereum, vị thế staking và các giao thức DeFi. Tài khoản tâm lý của mọi người đã thay đổi. Để tiền trên chuỗi và chi tiêu trực tiếp từ chuỗi dễ dàng hơn nhiều so với việc chuyển đổi lại thành tiền gửi ngân hàng.

Sản phẩm và chức năng

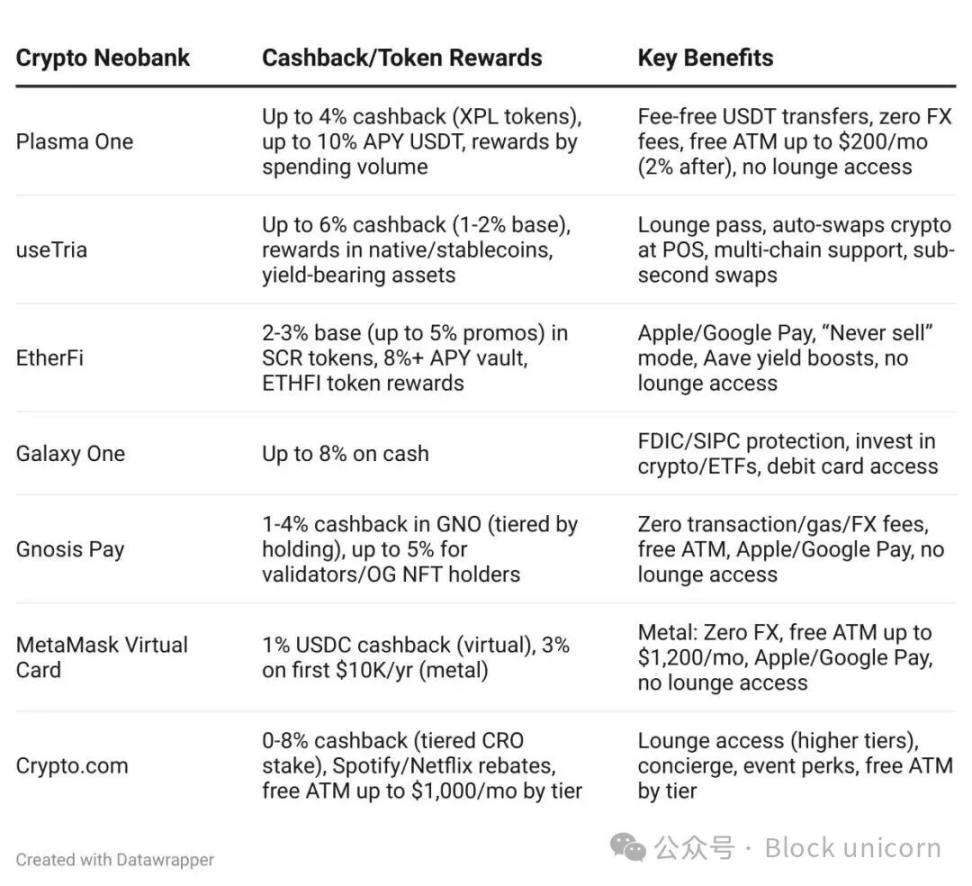

Sự khác biệt giữa các ngân hàng tiền mã hóa mới chủ yếu nằm ở lãi suất, tỷ lệ hoàn tiền và phạm vi địa lý. Nhưng tất cả đều giải quyết cùng một vấn đề cốt lõi: cho phép mọi người sử dụng tài sản tiền mã hóa của mình mà không cần từ bỏ quyền tự quản lý hoặc phải thường xuyên chuyển đổi thành tiền gửi ngân hàng.

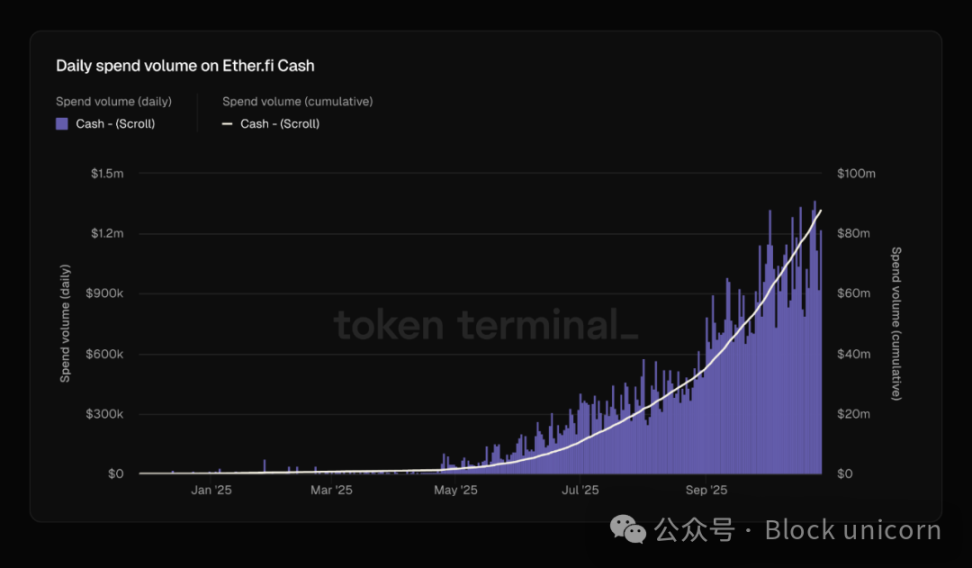

EtherFi xử lý giao dịch chi tiêu thẻ tín dụng hơn 1 triệu đô la mỗi ngày, và đã tăng gấp đôi trong hai tháng qua. Tương tự, lượng phát hành và hủy bỏ stablecoin EURe của Monerium cũng tăng trưởng đáng kể.

Sự khác biệt này rất quan trọng, vì nó cho thấy các nền tảng này đang thúc đẩy hoạt động kinh tế thực sự, chứ không chỉ là đầu cơ giữa các loại tiền mã hóa. Dòng tiền đang chảy ra khỏi cộng đồng tiền mã hóa, chảy vào hệ thống kinh tế rộng lớn hơn.

Đó chính là cây cầu đã thiếu vắng bấy lâu, cuối cùng cũng đã được xây dựng.

Trong năm qua, cục diện cạnh tranh đã thay đổi hoàn toàn. Plasma One là ngân hàng tiền mã hóa gốc stablecoin đầu tiên ra mắt, tập trung vào các thị trường mới nổi bị hạn chế kênh tiếp cận đô la Mỹ. Tria, xây dựng trên Arbitrum, cung cấp ví tự quản lý và giao dịch miễn phí Gas. EtherFi đã phát triển từ một giao thức tái thế chấp thanh khoản thành một ngân hàng mới trưởng thành với tổng giá trị khóa (TVL) đạt 11 billions đô la. UR của Mantle thì lấy quy định và tuân thủ của Thụy Sĩ làm trọng tâm, nhắm đến thị trường châu Á.

Mỗi bên có một cách tiếp cận khác nhau, nhưng đều giải quyết cùng một bài toán: làm sao để chi tiêu tài sản trên chuỗi trực tiếp mà không phải mất thời gian giao dịch với ngân hàng truyền thống?

Ngân hàng tiền mã hóa mới dù quy mô nhỏ vẫn có thể cạnh tranh, còn vì một lý do khác: bản thân người dùng đã có giá trị hơn. Số dư trung bình tài khoản thanh toán của người Mỹ là khoảng 8.000 đô la. Trong khi đó, người dùng gốc tiền mã hóa thường thực hiện các giao dịch sáu con số, thậm chí bảy con số giữa các giao thức, blockchain và nền tảng khác nhau. Khối lượng giao dịch của họ tương đương tổng số của hàng trăm khách hàng ngân hàng truyền thống. Điều này hoàn toàn thay đổi hiệu quả kinh tế đơn vị truyền thống. Ngân hàng tiền mã hóa mới không cần hàng triệu người dùng để có lãi, chỉ cần vài nghìn khách hàng phù hợp. Ngân hàng truyền thống theo đuổi hiệu quả quy mô vì mỗi khách hàng mang lại doanh thu hạn chế. Ngân hàng tiền mã hóa mới có thể xây dựng doanh nghiệp bền vững dù có lượng người dùng nhỏ, vì giá trị mỗi khách hàng về phí giao dịch, phí chuyển đổi và quản lý tài sản cao gấp 10 đến 100 lần ngân hàng truyền thống. Khi người dùng thông thường không còn gửi lương 2.000 đô la hai lần mỗi tháng như ngân hàng truyền thống, mọi thứ đã hoàn toàn khác biệt.

Mỗi ngân hàng tiền mã hóa mới đều xây dựng độc lập cùng một kiến trúc: tài khoản chi tiêu và tài khoản tiết kiệm riêng biệt. Các stablecoin thanh toán như FRAUSD của Frax, được bảo chứng bằng trái phiếu chính phủ rủi ro thấp, nhằm mục tiêu được chấp nhận rộng rãi, giúp đơn giản hóa tích hợp cho thương gia. Trong khi các stablecoin sinh lãi như sUSDe của Ethena tối ưu hóa lợi nhuận thông qua các giao dịch arbitrage phức tạp và chiến lược DeFi, có thể mang lại lãi suất hàng năm 4-12%, nhưng mức độ phức tạp này vượt quá khả năng đánh giá của thương gia. Vài năm trước, DeFi từng thử hợp nhất hai loại này, mặc định mọi tài sản đều sinh lãi, nhưng sau đó nhận ra rằng việc hợp nhất chức năng này gây ra nhiều cọ xát hơn là giải quyết vấn đề. Ngân hàng truyền thống tách biệt tài khoản séc và tài khoản tiết kiệm vì yêu cầu quy định. Tiền mã hóa đang xem xét lại sự tách biệt này từ gốc rễ, vì bạn cần một lớp thanh toán tối đa hóa khả năng chấp nhận và một lớp tiết kiệm tối đa hóa lợi nhuận. Cố gắng tối ưu cả hai cùng lúc chỉ làm tổn hại cả hai.

Ngân hàng tiền mã hóa mới có thể cung cấp lợi nhuận mà ngân hàng truyền thống không thể sánh kịp. Họ tận dụng lợi suất trái phiếu chính phủ hỗ trợ stablecoin, chỉ thêm một quy trình thanh toán để tuân thủ quy định. Ngân hàng truyền thống không thể cạnh tranh về lãi suất vì cấu trúc chi phí vốn dĩ cao hơn nhiều, như chi nhánh vật lý, hệ thống kế thừa và chi phí tuân thủ. Ngân hàng mới loại bỏ tất cả những chi phí này và chuyển phần tiết kiệm lại cho người dùng.

Lĩnh vực tiền mã hóa từng nhiều lần thử xây dựng hệ thống thanh toán. Lần này có gì khác biệt?

Lần này khác biệt vì cả ba điều kiện cần thiết cuối cùng đã hội tụ cùng lúc. Khung pháp lý đủ rõ ràng, ngân hàng sẵn sàng tham gia; cơ sở hạ tầng đủ trưởng thành, các nhóm có thể triển khai sản phẩm nhanh chóng; và quan trọng nhất là, số lượng người dùng trên chuỗi đủ lớn, tài sản đủ dồi dào để đảm bảo tính khả thi của thị trường.

Tài khoản tâm lý của mọi người đã thay đổi. Trước đây, mọi người để tài sản trong tài khoản truyền thống và đầu cơ bằng tiền mã hóa. Bây giờ, mọi người để tài sản trong tiền mã hóa và chỉ chuyển đổi sang tiền pháp định khi cần chi tiêu. Ngân hàng kiểu mới đang xây dựng cơ sở hạ tầng để thích ứng với sự thay đổi hành vi này của người dùng.

Tiền bạc luôn là câu chuyện chúng ta kể về giá trị. Trong nhiều thế kỷ, câu chuyện này cần các tổ chức trung gian xác thực—ngân hàng giữ sổ sách, chính phủ bảo đảm tiền tệ, tổ chức thẻ xử lý giao dịch. Tiền mã hóa từng hứa hẹn viết lại câu chuyện này mà không cần trung gian, nhưng thực tế cho thấy chúng ta vẫn cần ai đó chuyển đổi giữa câu chuyện cũ và mới. Ngân hàng mới có thể đóng vai trò đó. Điều hấp dẫn là, khi xây dựng cầu nối giữa hai hệ thống tiền tệ, họ không tạo ra điều gì hoàn toàn mới. Họ chỉ tái phát hiện những mô hình đã xuất hiện từ hàng trăm năm trước, vì những mô hình đó phản ánh bản chất cơ bản của mối quan hệ giữa con người và tiền bạc. Công nghệ luôn thay đổi, nhưng câu chuyện chúng ta kể về tiền là gì và nó nên tồn tại ở đâu lại đáng ngạc nhiên là không đổi. Có lẽ đây mới là bài học thực sự: Chúng ta tưởng mình đang cách mạng tài chính, nhưng thực ra chỉ là chuyển tài sản đến nơi phù hợp với câu chuyện vốn có.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Tin tức hàng ngày: Quản lý quỹ bên ngoài của Stream Finance tiết lộ khoản lỗ 93 triệu đô la, Sequans bán gần một phần ba lượng bitcoin nắm giữ, và nhiều tin khác

Giao thức DeFi Stream Finance tạm thời ngừng tất cả các hoạt động rút và nạp tiền sau khi một quản lý quỹ bên ngoài tiết lộ khoản lỗ 93 triệu USD trong tài sản của mình. Công ty quản lý kho bạc tài sản số Sequans có trụ sở tại Paris cho biết vào thứ Ba rằng họ đã bán 970 BTC để trả khoản nợ chuyển đổi trị giá 94,5 triệu USD, giảm số lượng nắm giữ xuống còn 2.264 BTC.

CryptoQuant cho biết bitcoin có thể giảm xuống còn 72.000 USD vào cuối năm nếu mức 100.000 USD không được giữ vững

CryptoQuant cho biết bitcoin có thể giảm xuống khoảng 72.000 USD trong vòng một đến hai tháng nếu không giữ được mức hỗ trợ 100.000 USD. Công ty này cho biết nhu cầu đã suy yếu kể từ sự kiện thanh lý kỷ lục vào ngày 10 tháng 10 và tâm lý thị trường nhìn chung đang bi quan.

Phân tích giá Crypto 11-4: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, BITTENSOR: TAO, JUPITER: JUP

Berachain: Tất cả các quỹ bị đánh cắp do lỗ hổng đã được thu hồi.