DeFi có nguy cơ gặp rủi ro lên tới 8 billions USD, hiện tại mới chỉ có 100 millions USD bị lộ.

Stream Finance gặp sự cố nghiêm trọng và khủng hoảng mang tính hệ thống.

Quản lý quỹ, vai trò từng được tin tưởng và sau đó bị vạch trần trong thị trường chứng khoán, từng gánh vác giấc mơ làm giàu của vô số nhà đầu tư nhỏ lẻ trong thời kỳ sôi động của thị trường A-share.

Thời điểm đó, mọi người đều săn đón các quản lý quỹ tốt nghiệp từ các trường đại học danh tiếng, có lý lịch nổi bật, cho rằng quỹ là một lựa chọn ít rủi ro và chuyên nghiệp hơn so với tự giao dịch cổ phiếu.

Tuy nhiên, khi thị trường đi xuống, các nhà đầu tư mới nhận ra rằng cái gọi là "chuyên nghiệp" không thể chống lại rủi ro hệ thống. Tệ hơn nữa, họ nhận phí quản lý và chia sẻ lợi nhuận, lời thì là bản lĩnh của họ, lỗ thì là tiền của nhà đầu tư.

Ngày nay, khi vai trò "quản lý quỹ" xuất hiện trên blockchain với cái tên mới "Curator" (người chủ trì), tình hình trở nên nguy hiểm hơn nhiều. Họ không cần vượt qua bất kỳ kỳ thi nào, không cần bị bất kỳ cơ quan quản lý nào kiểm tra, thậm chí không cần tiết lộ danh tính thật.

Họ chỉ cần tạo một "vault" trên giao thức DeFi, dùng mức lợi suất năm cao ngất ngưởng làm mồi nhử, là có thể thu hút hàng trăm triệu USD đổ vào. Còn số tiền đó đi đâu, được dùng làm gì, nhà đầu tư hoàn toàn không biết.

93 triệu USD bốc hơi trong chốc lát

Ngày 3 tháng 11 năm 2025, khi Stream Finance bất ngờ thông báo tạm dừng mọi hoạt động gửi và rút tiền, một cơn bão đã đẩy thế giới DeFi lên đến đỉnh điểm.

Ngày hôm sau, phía chính thức đưa ra thông báo: một quản lý quỹ bên ngoài đã bị thanh lý trong biến động thị trường dữ dội ngày 11 tháng 10, gây thiệt hại khoảng 93 triệu USD tài sản quỹ. Giá đồng stablecoin nội bộ xUSD của Stream lao dốc, chỉ trong vài giờ từ 1 USD rơi xuống mức thấp nhất 0,43 USD.

Cơn bão này không phải không có dấu hiệu báo trước. Cách đó 172 ngày, nhà phát triển cốt lõi của Yearn là Schlag đã từng cảnh báo đội ngũ Stream. Ở tâm bão, anh ta còn nói thẳng:

"Chỉ cần nói chuyện với họ một lần, và dành 5 phút lướt qua Debank của họ, bạn sẽ nhận ra điều này chắc chắn sẽ kết thúc tệ hại."

Cuộc trò chuyện giữa Yearn Finance và Stream Finance trước đây

Bản chất của Stream Finance là một giao thức DeFi tổng hợp lợi nhuận, cho phép người dùng gửi tiền vào các vault do các "Curator" (người chủ trì bên ngoài) quản lý để nhận lợi nhuận. Giao thức tuyên bố sẽ phân bổ vốn vào nhiều chiến lược on-chain và off-chain để kiếm lời.

Lần sụp đổ này do hai nguyên nhân chính: Thứ nhất, Curator sử dụng tiền của người dùng để giao dịch off-chain không minh bạch, bị thanh lý vào ngày 11 tháng 10; Thứ hai, các nhà phân tích on-chain còn phát hiện Stream Finance sử dụng deUSD của giao thức Elixir để vay lặp đi lặp lại, dùng một lượng vốn thực nhỏ để tạo đòn bẩy gấp nhiều lần. Mô hình "chân trái đạp chân phải lên trời" này tuy không phải nguyên nhân trực tiếp gây lỗ, nhưng đã khuếch đại rủi ro hệ thống của giao thức và đặt nền móng cho chuỗi sụp đổ sau đó.

Hai vấn đề này cộng hưởng, dẫn đến phản ứng dây chuyền thảm khốc: 160 triệu USD tiền người dùng bị đóng băng, toàn bộ hệ sinh thái đối mặt với rủi ro hệ thống 285 triệu USD, giao thức Euler phát sinh 137 triệu USD nợ xấu, còn deUSD của Elixir có 65% được bảo chứng bởi tài sản Stream, 68 triệu USD đứng trước bờ vực sụp đổ.

Vậy, mô hình "Curator" mà các nhà phát triển kỳ cựu chỉ cần nhìn là thấy rõ rủi ro, nhưng vẫn thu hút hơn 8 tỷ USD vốn, thực chất là gì? Và nó đã từng bước đẩy DeFi từ lý tưởng minh bạch, đáng tin cậy đến cuộc khủng hoảng hệ thống ngày nay như thế nào?

Biến dạng chết người của DeFi

Để hiểu gốc rễ của cuộc khủng hoảng này, chúng ta phải quay lại điểm xuất phát của DeFi.

Các giao thức DeFi truyền thống như Aave, Compound hấp dẫn ở chỗ "Code is law" (mã là luật). Mỗi khoản gửi, mỗi khoản vay đều phải tuân thủ quy tắc được lập trình sẵn trong hợp đồng thông minh, công khai, minh bạch, không thể sửa đổi. Người dùng gửi tiền vào một pool công cộng lớn, người vay phải thế chấp vượt mức mới được vay.

Toàn bộ quá trình do thuật toán điều khiển, không có sự can thiệp của quản lý con người, rủi ro là hệ thống, có thể tính toán được, như lỗi hợp đồng thông minh hoặc rủi ro thanh lý khi thị trường biến động mạnh, chứ không phải rủi ro do "quản lý quỹ" gây ra.

Tuy nhiên, trong chu kỳ này, các giao thức DeFi thế hệ mới như Morpho, Euler để tối ưu lợi nhuận đã áp dụng mô hình quản lý vốn mới. Họ cho rằng mô hình pool công cộng của Aave kém hiệu quả, nhiều vốn bị nhàn rỗi, không tối đa hóa lợi nhuận.

Vì vậy, họ đưa vào "Curator" (người chủ trì chuyên nghiệp). Người dùng không còn gửi tiền vào một pool chung, mà chọn từng vault do Curator quản lý. Người dùng gửi tiền vào vault, Curator toàn quyền quyết định đầu tư và sinh lời như thế nào.

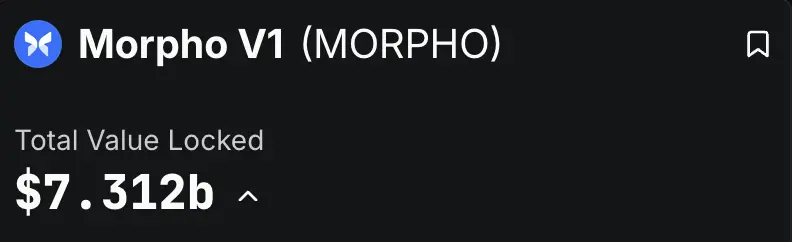

Mô hình này phát triển với tốc độ chóng mặt. Theo dữ liệu DeFiLlama, tính đến hiện tại, chỉ riêng hai giao thức Morpho và Euler đã có tổng giá trị khóa (TVL) vượt 8 tỷ USD, trong đó Morpho V1 đạt 7,3 tỷ USD, Euler V2 cũng có 1,1 tỷ USD. Điều này có nghĩa là, hơn 8 tỷ USD tiền thật đang được giao cho vô số Curator với đủ loại xuất thân quản lý.

Nghe thì rất hấp dẫn, người chuyên nghiệp làm việc chuyên nghiệp, người dùng dễ dàng nhận lợi nhuận cao hơn Aave. Nhưng bóc tách lớp vỏ hào nhoáng "quản lý tài sản on-chain", bản chất của nó rất giống P2P.

Rủi ro cốt lõi của P2P trước đây là, nhà đầu tư nhỏ lẻ không thể đánh giá được uy tín và khả năng trả nợ thực sự của bên vay, phía sau cam kết lãi suất cao là rủi ro vỡ nợ khôn lường.

Mô hình Curator sao chép hoàn hảo điều này, giao thức chỉ là nền tảng trung gian, tiền của người dùng tưởng như được giao cho Curator chuyên nghiệp, thực chất là ném vào một chiếc hộp đen.

Lấy Morpho làm ví dụ, người dùng trên website có thể thấy nhiều vault do các Curator khác nhau lập ra, mỗi vault đều quảng cáo APY hấp dẫn và mô tả chiến lược ngắn gọn.

Ví dụ, "Gauntlet" và "Steakhouse" trong hình là Curator của các vault tương ứng

Người dùng chỉ cần nhấn gửi tiền là có thể chuyển USDC hoặc tài sản khác vào. Nhưng vấn đề nằm ở chỗ: ngoài mô tả chiến lược mơ hồ và lợi nhuận lịch sử nhảy liên tục, người dùng hầu như không biết gì về hoạt động bên trong vault.

Thông tin cốt lõi về rủi ro vault bị giấu trong một trang "Risk" không nổi bật. Dù người dùng có vào trang này, cũng chỉ thấy được vị thế cụ thể của vault. Các thông tin then chốt như tỷ lệ đòn bẩy, mức độ phơi nhiễm rủi ro quyết định an toàn tài sản thì không đâu tìm thấy.

Curator của vault này thậm chí không nộp bản công bố rủi ro

Người dùng thiếu kinh nghiệm rất khó đánh giá độ an toàn của tài sản sinh lời trong vault

CEO của Morpho, Paul Frambot từng nói: "Aave là ngân hàng, còn Morpho là cơ sở hạ tầng của ngân hàng." Nhưng ẩn ý là họ chỉ cung cấp công cụ, còn "nghiệp vụ ngân hàng" thực sự, tức quản lý rủi ro và phân bổ vốn, thì được giao cho các Curator này.

Cái gọi là "phi tập trung" chỉ tồn tại ở khoảnh khắc gửi và rút tiền, còn khâu quản lý rủi ro quan trọng nhất trong vòng đời tài sản lại hoàn toàn nằm trong tay một "Curator" không rõ lai lịch, không bị ràng buộc.

Thật đúng là: "Phi tập trung khi gửi tiền, tập trung khi quản lý tiền."

Lý do các giao thức DeFi truyền thống an toàn hơn chính là vì họ loại bỏ tối đa biến số "con người". Nhưng mô hình Curator của DeFi lại đưa biến số lớn nhất, khó lường nhất này trở lại blockchain. Khi niềm tin thay thế mã nguồn, khi minh bạch biến thành hộp đen, nền tảng an toàn của DeFi đã sụp đổ.

Khi "Curator" và giao thức thông đồng

Mô hình Curator chỉ mới mở ra chiếc hộp Pandora, sự thông đồng lợi ích ngầm giữa giao thức và Curator mới thực sự giải phóng con quỷ bên trong.

Mô hình kiếm tiền của Curator thường là thu phí quản lý và chia sẻ lợi nhuận. Điều này khiến họ có động lực mạnh mẽ để theo đuổi các chiến lược rủi ro cao, lợi nhuận cao. Dù sao vốn là của người dùng, lỗ thì không phải chịu trách nhiệm, thắng thì phần lớn lợi nhuận vào túi mình.

Cơ chế khuyến khích kiểu "lợi nhuận hóa, ngoại hóa rủi ro" này gần như được thiết kế riêng cho rủi ro đạo đức. Như nhà sáng lập DeFiance Capital, Arthur từng chỉ trích, trong mô hình này, Curator nghĩ: "Nếu tôi làm hỏng, đó là tiền của bạn. Nếu tôi làm đúng, đó là tiền của tôi."

Đáng sợ hơn, phía giao thức không những không đóng vai trò giám sát, mà còn trở thành "đồng phạm" của trò chơi nguy hiểm này. Để cạnh tranh thu hút TVL (tổng giá trị khóa), giao thức cần APY cao ngất để lôi kéo người dùng. Mà APY cao này lại do các Curator áp dụng chiến lược mạo hiểm tạo ra.

Vì vậy, phía giao thức không chỉ nhắm mắt làm ngơ với hành vi rủi ro của Curator, thậm chí còn chủ động liên kết hoặc khuyến khích họ mở vault lãi suất cao để làm chiêu tiếp thị.

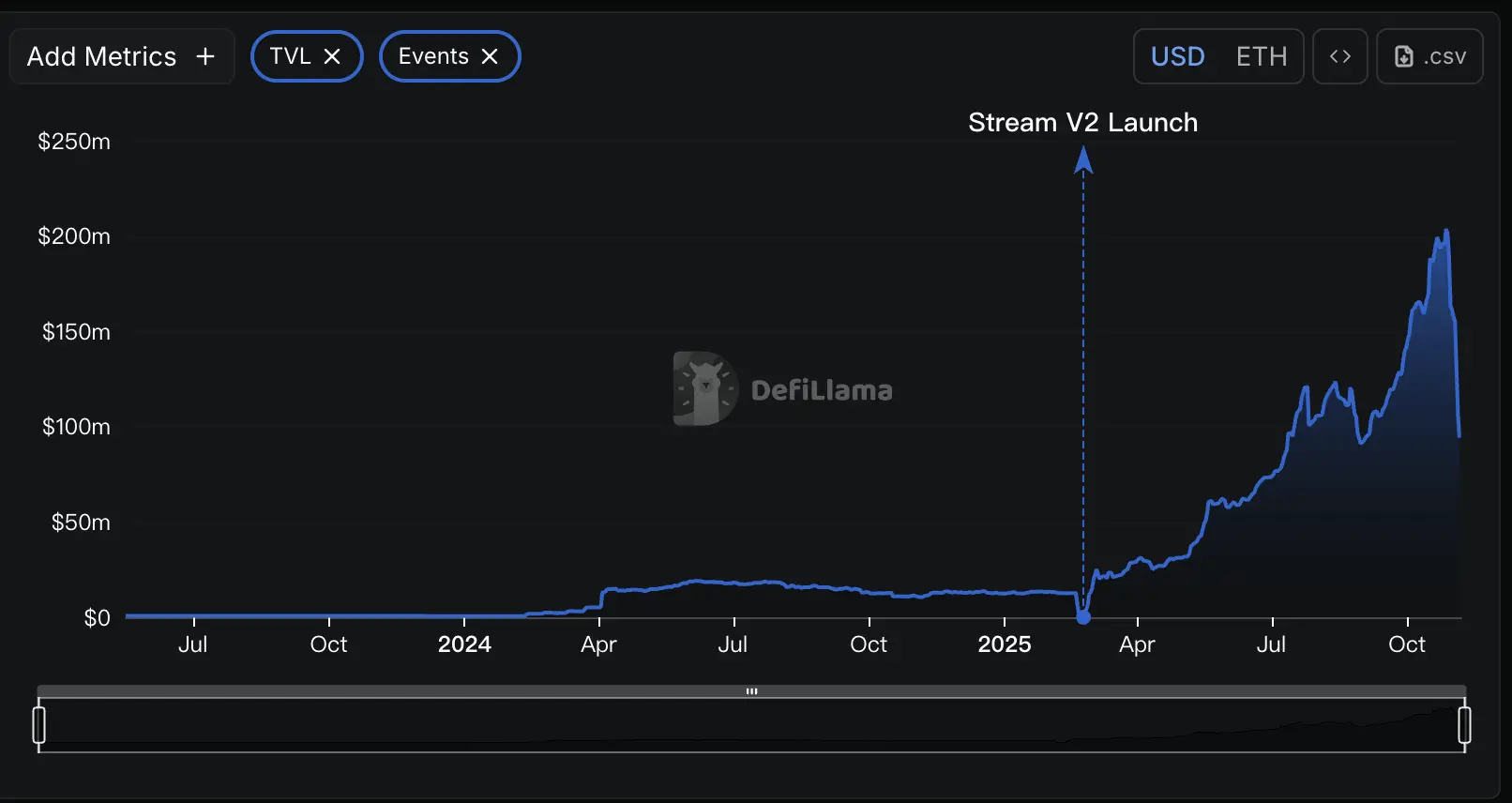

Stream Finance chính là điển hình của kiểu vận hành không minh bạch này. Theo phân tích dữ liệu on-chain, Stream tuyên bố có TVL lên tới 500 triệu USD, nhưng theo DeFillama, TVL cao nhất của Stream chỉ 200 triệu, nghĩa là hơn 3/5 số tiền người dùng đã chảy vào các chiến lược off-chain không ai biết, do các trader độc quyền bí ẩn điều hành, hoàn toàn mất đi sự minh bạch vốn có của DeFi.

Một giao thức Curator khác là RE7 Labs đã công bố sau sự cố của Stream, phơi bày rõ sự ràng buộc lợi ích này. Họ thừa nhận, trước khi niêm yết stablecoin xUSD của Stream, đã nhận diện được "rủi ro đối tác tập trung" qua thẩm định. Tuy nhiên, do "nhu cầu người dùng và mạng lưới đáng kể", họ vẫn quyết định niêm yết tài sản này và lập pool vay riêng. Nói cách khác, vì dòng tiền và độ hot, họ chọn nhảy múa với rủi ro.

Khi chính giao thức trở thành người cổ vũ và hưởng lợi từ các chiến lược rủi ro cao, thì cái gọi là kiểm soát rủi ro chỉ còn là hình thức. Những gì người dùng thấy không còn là cảnh báo rủi ro thực sự, mà là một màn kịch tiếp thị được dàn dựng kỹ lưỡng. Họ bị dẫn dắt tin rằng APY hai, ba chữ số là sức mạnh của DeFi, mà không biết phía sau là cái bẫy dẫn xuống vực sâu.

Hiệu ứng domino sụp đổ

Ngày 11 tháng 10 năm 2025, thị trường tiền mã hóa trải qua một đợt "tắm máu". Chỉ trong 24 giờ, tổng số tiền bị thanh lý trên toàn mạng gần 20 tỷ USD, cuộc thanh lý này kéo theo khủng hoảng thanh khoản và rủi ro tiềm ẩn lan rộng khắp hệ sinh thái DeFi.

Các phân tích trên Twitter đều cho rằng, nhiều Curator của các giao thức DeFi để tối ưu lợi nhuận đã phổ biến áp dụng một chiến lược rủi ro cao off-chain: "bán biến động" (Selling Volatility).

Bản chất của chiến lược này là đánh cược thị trường ổn định, chỉ cần thị trường yên ả, họ liên tục thu phí kiếm lời, nhưng chỉ cần thị trường biến động mạnh là dễ mất trắng. Đợt sụt giảm ngày 11 tháng 10 đã trở thành ngòi nổ cho quả bom này.

Stream Finance chính là quân domino lớn đầu tiên đổ sập trong thảm họa này. Phía chính thức xác nhận, một quản lý quỹ bên ngoài đã bị thanh lý trong biến động thị trường ngày 11 tháng 10, gây thiệt hại khoảng 93 triệu USD tài sản quỹ. Dù không công bố chiến lược cụ thể, nhưng phân tích thị trường đều chỉ ra giao dịch phái sinh rủi ro cao.

Nhưng đây chỉ là khởi đầu của thảm họa. Do xUSD, xBTC của Stream được sử dụng rộng rãi làm tài sản thế chấp và tài sản trong các giao thức DeFi, sự sụp đổ của nó nhanh chóng gây ra phản ứng dây chuyền toàn ngành.

Theo phân tích sơ bộ của tổ chức nghiên cứu DeFi Yields and More, tổng mức độ phơi nhiễm nợ trực tiếp liên quan đến Stream lên tới 285 triệu USD, một mạng lưới lây nhiễm rủi ro khổng lồ lộ diện: nạn nhân lớn nhất là giao thức Elixir, với tư cách là bên cho vay chính của Stream, Elixir đã cho vay tới 68 triệu USD USDC, khoản vay này chiếm 65% tổng dự trữ stablecoin deUSD của Elixir.

RE7 Labs, đối tác trước đây, giờ cũng trở thành nạn nhân. Các vault của họ trên nhiều giao thức cho vay, do chấp nhận xUSD và tài sản liên quan Elixir làm tài sản thế chấp, đang đối mặt với rủi ro nợ xấu hàng triệu USD.

Lây nhiễm còn lan rộng qua các đường "tái thế chấp" phức tạp, token của Stream được thế chấp trên Euler, Silo, Morpho và các giao thức cho vay lớn khác, mà các giao thức này lại được lồng ghép bởi các giao thức khác. Một mắt xích sụp đổ, qua mạng nhện tài chính này, nhanh chóng lan ra toàn hệ thống.

Quả bom nổ chậm do sự kiện thanh lý ngày 11 tháng 10 chôn giấu, không chỉ Stream Finance mới bị ảnh hưởng. Như Yields and More cảnh báo: "Bản đồ rủi ro này vẫn chưa hoàn chỉnh, chúng tôi dự đoán sẽ còn nhiều pool thanh khoản và giao thức bị ảnh hưởng được phát hiện."

Một giao thức khác là Stables Labs và stablecoin USDX của họ cũng vừa gặp tình trạng tương tự, bị cộng đồng nghi ngờ.

Những vấn đề như Stream Finance đã phơi bày nhược điểm chết người của mô hình Ce-DeFi: Khi giao thức thiếu minh bạch, quyền lực tập trung vào tay một số ít, sự an toàn của tiền người dùng hoàn toàn phụ thuộc vào sự trung thực của dự án, mà thiếu các ràng buộc kỹ thuật và quy tắc hiệu quả.

Bạn chính là lợi nhuận đó

Từ ngân hàng on-chain minh bạch như Aave, đến chiếc hộp đen quản lý tài sản như Stream Finance, DeFi chỉ trong vài năm đã hoàn thành một bước tiến hóa chết người.

Khi lý tưởng "phi tập trung" bị biến tướng thành cuộc vui "phi kiểm soát", khi câu chuyện "chủ trì chuyên nghiệp" che đậy thực tế vận hành vốn không minh bạch, thứ chúng ta nhận được, như nhà phát triển Yearn là Schlag nói, không phải là tài chính tốt hơn, mà là một "ngành ngân hàng tệ hơn".

Bài học sâu sắc nhất của cuộc khủng hoảng này là, chúng ta phải nhìn lại giá trị cốt lõi của DeFi: Minh bạch còn quan trọng hơn cả nhãn phi tập trung.

Một hệ thống phi tập trung không minh bạch còn nguy hiểm hơn một hệ thống tập trung được quản lý. Vì nó vừa không có uy tín và ràng buộc pháp lý của tổ chức tập trung, vừa không có cơ chế kiểm soát công khai, có thể xác minh của hệ thống phi tập trung.

Giám đốc đầu tư của Bitwise, Matt Hougan từng nói với tất cả nhà đầu tư trong thế giới crypto một câu nổi tiếng: "Trên thị trường không hề tồn tại lợi suất hai chữ số mà không có rủi ro."

Với mỗi nhà đầu tư bị APY cao hấp dẫn, trước khi nhấn nút "gửi tiền" lần tới, hãy tự hỏi bản thân một câu:

Bạn thực sự hiểu lợi nhuận này đến từ đâu không? Nếu không hiểu, thì bạn chính là lợi nhuận đó.

Link gốc

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Ray Dalio vừa đăng bài mới: Lần này không giống trước, Fed đang kích thích bong bóng

Do các chính sách tài khóa hiện nay của chính phủ mang tính kích thích cao, việc nới lỏng định lượng sẽ hiệu quả hơn trong việc chuyển đổi nợ chính phủ thành tiền tệ, thay vì đơn giản chỉ tái bơm thanh khoản vào hệ thống tư nhân.

Bước ngoặt giữa năm 2025: Stablecoin, AI, thương hiệu DOT và cơ chế kho bạc, Polkadot nên đi theo hướng nào?

"Tôi không giỏi quản lý" — Lựa chọn của Gavin Wood cũng là cơ hội của Polkadot!

Tin nóng! Hợp đồng thông minh PolkaVM do Polkadot phát triển đã chính thức ra mắt trên Kusama!