Các nhà phát hành stablecoin đang dần trở nên “ngân hàng hóa”, Polkadot lên kế hoạch ra mắt stablecoin Web3 thực sự!

Trong 24 giờ qua, ngành công nghiệp tiền mã hóa đã chứng kiến một làn sóng động thái mới liên quan đến stablecoin.

Circle đã công bố ra mắt blockchain mới mang tên Arc, đây là một EVM Layer 1 được thiết kế riêng cho tài chính stablecoin và token hóa tài sản, sử dụng USDC làm tài sản Gas gốc, đồng thời trang bị các validator tổ chức theo chế độ cấp phép, hướng tới mục tiêu thanh toán toàn cầu, thanh toán ngoại hối và thị trường vốn.

Gần như cùng thời điểm, gã khổng lồ thanh toán Stripe bị tiết lộ đang hợp tác với Paradigm phát triển blockchain Tempo, kết hợp với các công ty hạ tầng stablecoin Bridge và nhà phát triển ví Privy mà Stripe đã mua lại trước đó, hệ sinh thái stablecoin của Stripe đang nhanh chóng hình thành. Trong khi đó, Tether – đơn vị phát hành USDT – cũng không đứng yên, đang đẩy nhanh tiến độ phát triển chuỗi Plasma / Stable của riêng mình, nhằm củng cố vị thế dẫn đầu trên các sàn giao dịch và phía người dùng cuối.

Điểm chung của các ông lớn này là: họ không còn hài lòng với việc phát hành token trên các chuỗi hiện có, mà muốn tự kiểm soát toàn bộ quy tắc vận hành của chuỗi, từ người dùng đến node xác thực đều nằm trong phạm vi kiểm soát của họ.

Chất xúc tác lập pháp: “Phát súng lệnh” stablecoin tại Mỹ đã vang lên

Nếu cần tìm một mốc thời gian để giải thích bối cảnh của làn sóng “tự xây chuỗi stablecoin” này, thì Đạo luật GENIUS của Mỹ vào tháng 7 năm nay chắc chắn là yếu tố kích hoạt then chốt. Đạo luật này do Tổng thống Trump ký, lần đầu tiên cung cấp khung pháp lý rõ ràng ở cấp liên bang cho việc phát hành, thanh toán và quản lý dự trữ stablecoin.

Đối với các công ty như Circle, Stripe vốn đã có giấy phép hoạt động và quan hệ chặt chẽ với các tổ chức tài chính, đây là một “giấy thông hành” công khai – nền tảng tuân thủ đã được đặt ra, phần còn lại là ai có thể nhanh hơn, triệt để hơn trong việc nắm giữ nền tảng công nghệ của mảng stablecoin. Vì vậy, chúng ta thấy họ đồng loạt tăng tốc phát triển chuỗi riêng, nỗ lực hoàn thiện hạ tầng trước khi chính sách ưu đãi được thực thi.

Stablecoin đang trượt dần về phía “ngân hàng hóa”

Tuy nhiên, tại Web3 Summit và nhiều cuộc phỏng vấn gần đây, Gavin Wood đã đề cập rằng, các nhà phát hành stablecoin về bản chất đã là ngân hàng. Như USDC, USDT, hiện nay ngày càng giống ngân hàng, và là loại ngân hàng tập trung chịu sự quản lý cực kỳ chặt chẽ.

Nếu Circle và Stripe xây dựng chuỗi EVM riêng, họ rất có thể sẽ ngày càng tập trung hóa – không chỉ ở cấp độ quản trị mà còn kiểm soát xử lý giao dịch, lựa chọn validator và quy tắc tuân thủ.

Các chuỗi do doanh nghiệp dẫn dắt thường đặt ưu tiên tuân thủ pháp lý và hiệu quả vận hành lên trên sự phi tập trung, điều này có thể đồng nghĩa với:

• Validator là theo chế độ cấp phép, không phải ai cũng có thể tham gia;

• Áp dụng yêu cầu KYC/AML nghiêm ngặt cho tất cả người dùng;

• Việc nâng cấp và xây dựng quy tắc do ưu tiên thương mại của Circle chi phối, quyết định tập trung cao độ;

• Cơ chế đóng băng và danh sách đen ở cấp hợp đồng khiến tài sản có thể bị “tạm dừng” bất cứ lúc nào.

Một khi phần lớn thanh toán stablecoin toàn cầu bị độc quyền bởi một vài tổ chức tập trung, toàn ngành sẽ đối mặt với rủi ro điểm đơn lẻ và vấn đề tập trung hóa quản trị nghiêm trọng. Khi đó, cái gọi là “chuỗi” thực chất chỉ là sổ cái riêng của doanh nghiệp khoác lên mình lớp vỏ blockchain.

Vì vậy, dù nó vẫn “tương thích EVM”, nhưng cốt lõi tinh thần sẽ ngày càng xa rời thiết kế mở, không cần cấp phép như Ethereum.

Có người cho rằng việc nhiều ông lớn phát triển chuỗi EVM riêng là có lợi cho Ethereum, nhưng tôi chỉ thấy lợi ích là các ông lớn này sẽ lấy đi người dùng và thanh khoản của Ethereum. Họ chỉ nói với bạn rằng, thứ thực sự có giá trị là EVM, chứ không phải Ethereum hay ETH.

Điều này sẽ mang lại điều gì?

Tất nhiên, chúng ta không phủ nhận đây là một tin tốt, bởi sự gia nhập của các tổ chức vẫn sẽ mang lại nhiều thanh khoản hơn cho toàn ngành crypto, nhưng đồng thời cũng tiềm ẩn “khủng hoảng” và cơ hội tiếp theo – stablecoin phi tập trung.

Stablecoin phi tập trung thường chỉ các stablecoin không phụ thuộc vào một nhà phát hành tập trung duy nhất, như loại thế chấp bằng crypto hoặc thuật toán, đối lập với stablecoin tập trung (như USDT, USDC).

Hiện tại, quy mô thị trường stablecoin tổng thể đã vượt 250 tỷ USD, nhưng tỷ trọng stablecoin phi tập trung còn nhỏ, chủ yếu hoạt động trong lĩnh vực DeFi.

Hiện nay có những stablecoin phi tập trung nào

1. Loại thế chấp bằng crypto (Crypto-Collateralized):

Khóa các tài sản mã hóa khác (như ETH) qua hợp đồng thông minh làm tài sản thế chấp vượt mức (thường trên 150%) để duy trì tỷ lệ neo 1:1 với USD. Dựa vào oracle phi tập trung cung cấp dữ liệu giá theo thời gian thực và cơ chế thanh lý tự động để xử lý rủi ro biến động. Loại stablecoin này nhấn mạnh phi tập trung và minh bạch, nhưng nhạy cảm với biến động tài sản thế chấp. Ví dụ: DAI (MakerDAO), LUSD (Liquity), sUSD (Synthetix), v.v.

2. Loại thuật toán (Algorithmic):

Không dựa vào dự trữ đầy đủ, mà duy trì tỷ lệ neo thông qua thuật toán và động lực thị trường (như điều chỉnh cung linh hoạt hoặc mô hình hai token). Các loại phụ bao gồm rebasing (tự động điều chỉnh nguồn cung) và mô hình seigniorage (phát hành token trái phiếu). Ví dụ: Ampleforth (AMPL), Basis Cash, TerraUSD (UST – đã sụp đổ), Frax (một phần thuật toán), v.v.

Loại stablecoin này có tính phi tập trung cao, nhưng dễ bị ảnh hưởng bởi tâm lý hoảng loạn thị trường. UST sụp đổ năm 2022 gây thiệt hại 40 tỷ USD, cho thấy sự mong manh của thuật toán. Nhiều dự án đã chuyển sang mô hình lai để tăng ổn định.

3. Loại lai (Hybrid):

Kết hợp thế chấp crypto, phòng hộ, lợi nhuận, yếu tố thuật toán, hoặc tích hợp tài sản thực (RWA như trái phiếu ngắn hạn). Điều chỉnh tỷ lệ thế chấp linh hoạt và có thể tạo ra lợi nhuận (như lãi suất năm 5% APY). Ví dụ: Frax, USDD (Tron), USDY (Ondo USD Yield), GHO (Aave), USDe (Ethena), v.v.

Loại stablecoin này linh hoạt hơn, phù hợp với ứng dụng cross-chain, nhưng chịu sự quản lý phức tạp (như USDY hạn chế người dùng Mỹ). Năm 2025, loại lai tăng trưởng nhanh, được thúc đẩy bởi xu hướng RWA.

Phân tích thị phần

Theo dữ liệu năm 2025, tổng vốn hóa thị trường stablecoin khoảng 259.15 tỷ USD, trong đó stablecoin neo USD chiếm 99%. Thị phần stablecoin phi tập trung còn nhỏ (khoảng 5-10%), chủ yếu do stablecoin tập trung (như USDT chiếm 60-70%, USDC chiếm 25%) có lợi thế thanh khoản.

Từ biểu đồ trên cũng có thể thấy, Tether và Circle cộng lại chiếm hơn 90% nguồn cung thị trường.

Stablecoin phi tập trung Sky (DAI) và Ethena (USDe) là hai dự án stablecoin phi tập trung chính trong top 10, nhưng vốn hóa vẫn còn cách xa các stablecoin thế chấp pháp định hàng đầu. Tuy nhiên, stablecoin phi tập trung chiếm tỷ trọng cao hơn trong DeFi, thúc đẩy đổi mới như cho vay và phái sinh.

Bên cạnh đó, các ông lớn tài chính truyền thống và thanh toán như PayPal, World Liberty Financial cũng đang chen chân vào đường đua phát hành stablecoin.

Xu hướng tăng trưởng

Năm 2025, nguồn cung stablecoin tăng 39%, khối lượng giao dịch hàng tháng đạt 1.5 nghìn tỷ USD. Stablecoin phi tập trung như USDe tăng trưởng 84%, hưởng lợi từ sự rõ ràng về quy định (như quy định MiCA của EU) và khả năng tương tác cross-chain. Tuy nhiên, tỷ trọng loại thuật toán giảm do các sự cố rủi ro.

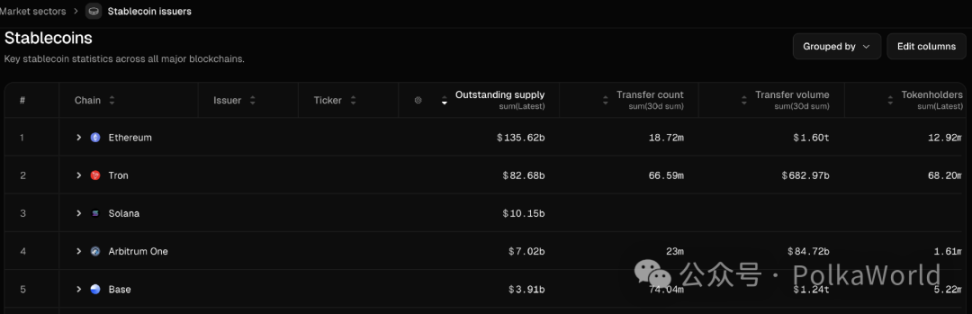

Về phân bổ nền tảng, Ethereum chiếm hơn 55%, Tron 34%. Solana và Base đang tăng trưởng, hỗ trợ nhiều phát hành phi tập trung hơn.

- Ethereum chiếm ưu thế tuyệt đối về tổng vốn hóa và tổng giá trị chuyển khoản stablecoin (1.6 nghìn tỷ USD giao dịch hàng tháng), nhưng số lượng holder tương đối ít, cho thấy Ethereum chủ yếu phục vụ tổ chức và giao dịch lớn.

- Tron dẫn đầu về số lượng holder và số lần chuyển khoản (66.59 triệu holder), nhưng tổng giá trị giao dịch thấp hơn Ethereum, nghĩa là phổ biến hơn trong thanh toán nhỏ lẻ và chuyển tiền xuyên biên giới.

- Base trong 30 ngày qua có số lần chuyển khoản (74.04 triệu) gần bằng Tron, tổng giá trị chuyển khoản (1.24 nghìn tỷ USD) gần bằng Ethereum, cho thấy Base đang nổi lên nhanh chóng trong lĩnh vực chuyển khoản stablecoin.

Bên cạnh đó, một số báo cáo dự đoán đến năm 2030 thị trường có thể đạt 2-3.7 nghìn tỷ USD, tỷ trọng phi tập trung có thể tăng lên 10-15%, chủ yếu được thúc đẩy bởi DeFi và RWA.

Polkadot cũng sẽ phát hành stablecoin phi tập trung

Đúng vậy, nếu bạn để ý đến bài phát biểu của Gavin Wood tại Web3 Summit gần đây, bạn hẳn đã biết Polkadot cũng sẽ phát hành một stablecoin gốc và đảm bảo hoàn toàn phi tập trung.

Gavin cho biết, đây sẽ là một trong những hướng đi mà ông thúc đẩy – xây dựng một stablecoin Web3 thực sự.

- Nó phải là phi tập trung, không có nhà phát hành tập trung;

- Nó phải lành mạnh, có cơ chế hợp lý và có thể chứng minh về mặt kinh tế để duy trì giá trị;

- Nó phải có hiệu quả sử dụng vốn cao, nhiều stablecoin phi tập trung hiện nay hiệu quả vốn rất thấp;

- Nó phải bao trùm, mở rộng và phổ quát.

Hiện tại, các stablecoin được sử dụng rộng rãi chủ yếu là tập trung, chỉ là vỏ bọc Web2.

Dù hiện chưa có nhiều thông tin về stablecoin này, nhưng từ những gì Gavin chia sẻ tại Web3 Summit, DOT sẽ là một phần tài sản thế chấp cho dự án này và sẽ được khởi động thông qua một đề xuất ngân khố.

Vậy, stablecoin gốc này có phải là HOLLAR không?

Nếu bạn theo sát tiến trình hệ sinh thái Polkadot, bạn sẽ biết HOLLAR do Hydration (trước là HydraDX) công bố vào tháng 3 năm nay là stablecoin phi tập trung, thế chấp vượt mức, neo USD (1 HOLLAR ≈ 1 USD), dùng cho giao dịch, cho vay, thanh toán, v.v. HOLLAR gốc trên Hydration và Polkadot.

Nó dựa trên cơ chế hợp đồng thông minh vận hành AAVE stablecoin GHO, cho phép bất kỳ ai cung cấp tài sản thế chấp đều có thể mint HOLLAR. Thiết kế hiện tại gồm:

- Tích hợp sâu với AMM hiệu quả vốn cao, kết hợp router on-chain để tìm đường giao dịch tối ưu, cung cấp thanh khoản vượt trội;

- Lợi nhuận lãi suất sẽ chảy về ngân khố Hydration, tạo nguồn thu bền vững;

- Được cộng đồng Hydration kiểm soát hoàn toàn thông qua cơ chế quản trị tiên tiến OpenGov của Web3;

- Ưu tiên thanh lý on-chain, tăng ổn định và giảm rủi ro;

- Cung cấp ưu đãi thanh khoản cho việc mint HOLLAR.

Thông tin mới nhất là Hydration đang hoàn tất các bước chuẩn bị cuối cùng để HOLLAR ra mắt trên testnet.

Tuy nhiên, stablecoin mà Gavin đề cập có phải là HOLLAR hay không thì hiện vẫn chưa có xác nhận chính thức.

Dù câu trả lời thế nào, điều này cũng đồng nghĩa Polkadot sẽ gia nhập thị trường stablecoin phi tập trung, mang lại tài sản neo giá trị thực sự phi tập trung cho Web3. Hãy theo dõi PolkaWorld, chúng tôi sẽ tiếp tục cập nhật tiến trình này.

Kết luận

Có thể dự đoán, chuỗi stablecoin tập trung và mạng lưới stablecoin phi tập trung sẽ cùng tồn tại, nhưng chúng đại diện cho hai hệ giá trị hoàn toàn khác biệt. Loại trước theo đuổi sự tuân thủ và hiệu quả vận hành, đánh đổi bằng sự mở và khả năng chống kiểm duyệt; loại sau theo đuổi chủ quyền tài chính và tính công cộng, có thể cần khám phá thêm sự cân bằng về hiệu suất và tuân thủ.

Việc luật hóa stablecoin tại Mỹ chắc chắn sẽ thúc đẩy nhanh quá trình phân hóa này. Các ông lớn sẽ dùng nó để xây dựng chuỗi kiểu “ngân hàng”, còn các dự án public chain như Ethereum và Polkadot sẽ cố gắng giữ vững tinh thần phi tập trung.

Đối với người dùng, lựa chọn con đường nào sẽ quyết định bạn là khách hàng được phục vụ hay là một người tham gia thực sự có chủ quyền trong thế giới on-chain tương lai.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Morgan Stanley cho biết đã đến mùa thu hoạch khi Bitcoin bước vào mùa "thu"

Giai đoạn thứ hai của Aster: từ sản phẩm giao dịch đến hạ tầng thị trường

Từ Perp DEX đến blockchain riêng tư, Aster đang cố gắng biến giao dịch trở thành sự đồng thuận mới.

Thiết lập Dogecoin (DOGE) chuyển sang mô hình nêm giảm sau khi quét thanh khoản, mục tiêu gần $0,192

Cá voi Ethereum tích trữ 1,38 tỷ đô la; Liệu giá ETH có giữ được trước khi phá vỡ mô hình cờ?