Dưới làn sóng mua lại DeFi: Uniswap, Lido vướng vào tranh cãi về "tập trung hóa"

Khi các nền tảng như Uniswap và Lido lần lượt triển khai chương trình mua lại token, trong bối cảnh những lo ngại về tập trung hóa ngày càng gia tăng, các giao thức này đang đối mặt với những nghi vấn liên quan đến quyền kiểm soát và tính bền vững.

Tiêu đề gốc: Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

Tác giả gốc: Oluwapelumi Adejumo, CryptoSlate

Biên dịch: Saoirse, Foresight News

Vào ngày 10 tháng 11, khi các nhà quản lý của Uniswap đệ trình đề xuất “UNIfication”, tài liệu này đọc giống như một cuộc tái cấu trúc doanh nghiệp hơn là một bản cập nhật giao thức.

Đề xuất này dự định kích hoạt phí giao thức trước đây chưa được sử dụng, luân chuyển vốn thông qua một công cụ kho bạc on-chain mới, và sử dụng số tiền thu được để mua và đốt token UNI. Mô hình này rất giống với các chương trình mua lại cổ phiếu trong lĩnh vực tài chính truyền thống.

Một ngày sau đó, Lido cũng giới thiệu một cơ chế tương tự. Tổ chức tự trị phi tập trung (DAO) của họ đề xuất xây dựng một hệ thống mua lại tự động: khi giá Ethereum vượt quá 3000 USD và doanh thu hàng năm vượt quá 40 triệu USD, lợi nhuận staking vượt mức sẽ được dùng để mua lại token quản trị LDO.

Cơ chế này cố ý áp dụng chiến lược “ngược chu kỳ”—mạnh mẽ hơn trong thị trường bò, và thận trọng hơn khi môi trường thị trường thắt chặt.

Những động thái này cùng nhau đánh dấu một sự chuyển mình lớn của lĩnh vực DeFi.

Trong vài năm qua, lĩnh vực DeFi chủ yếu do “Meme token” và các hoạt động thanh khoản dựa trên khuyến khích chi phối; ngày nay, các giao thức DeFi hàng đầu đang tái định vị xoay quanh các yếu tố cơ bản của thị trường như “doanh thu, thu phí, hiệu quả vốn”.

Tuy nhiên, sự chuyển đổi này cũng buộc ngành phải đối mặt với một loạt vấn đề nan giải: quyền kiểm soát thuộc về ai, làm sao đảm bảo tính bền vững, và liệu “phi tập trung” có đang dần nhường chỗ cho logic doanh nghiệp.

Logic tài chính mới của DeFi

Trong phần lớn thời gian của năm 2024, sự tăng trưởng của DeFi chủ yếu dựa vào sức nóng văn hóa, các chương trình khuyến khích và khai thác thanh khoản. Những động thái gần đây như “kích hoạt lại phí”, “triển khai khung mua lại” cho thấy ngành đang cố gắng gắn giá trị token với hiệu suất kinh doanh một cách trực tiếp hơn.

Lấy Uniswap làm ví dụ, động thái “dự kiến đốt tối đa 100 triệu UNI token” đã tái định nghĩa UNI từ một “tài sản quản trị” thuần túy thành một tài sản gần giống “chứng chỉ quyền lợi kinh tế giao thức”—dù nó thiếu sự bảo vệ pháp lý hoặc quyền phân phối dòng tiền như cổ phiếu.

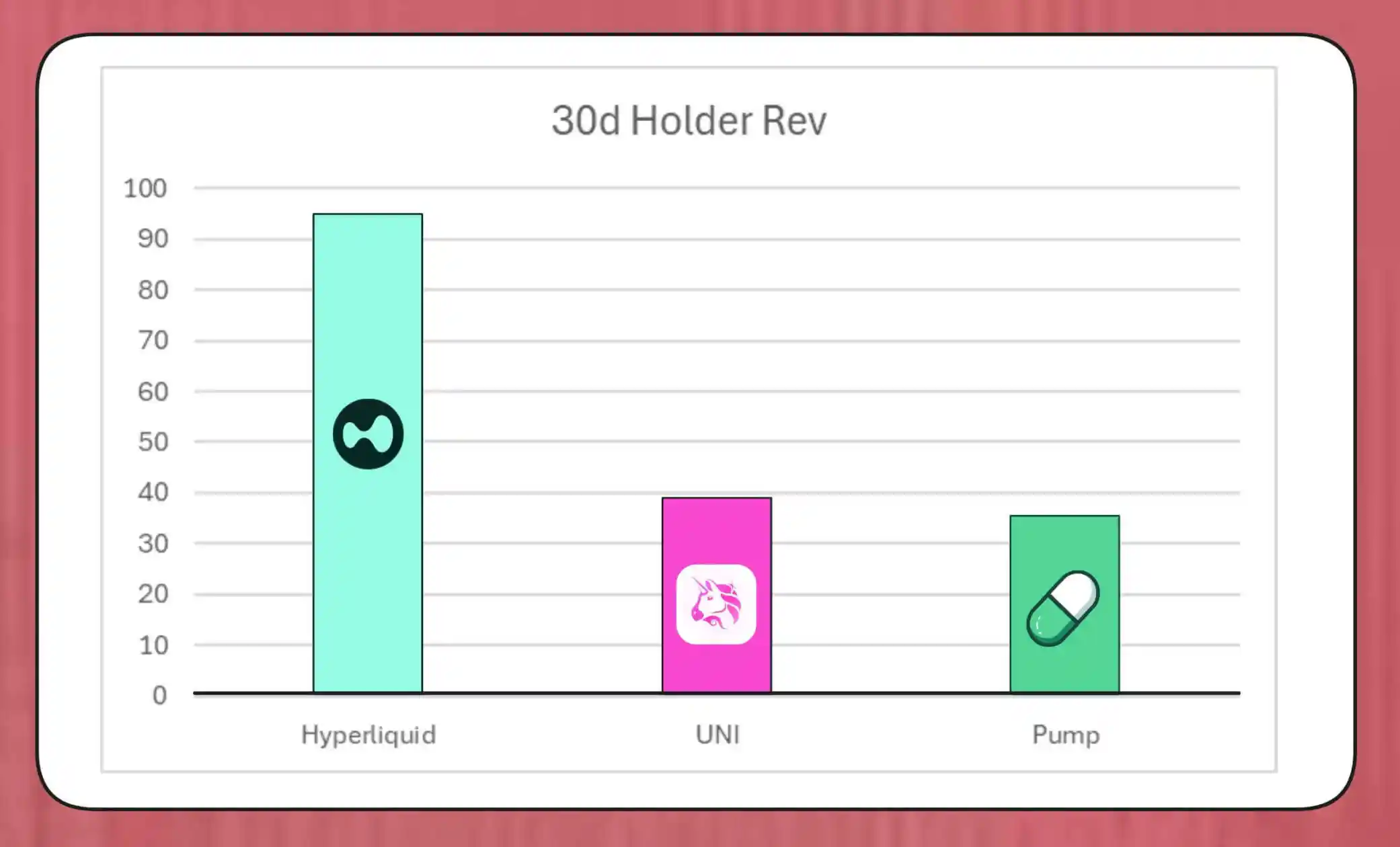

Quy mô của các chương trình mua lại này không hề nhỏ. Theo ước tính của nhà nghiên cứu BREAD từ MegaETH Labs, với mức phí hiện tại, Uniswap có thể tạo ra khoảng 38 triệu USD khả năng mua lại mỗi tháng.

Số tiền này vượt qua tốc độ mua lại của Pump.fun, nhưng thấp hơn quy mô mua lại hàng tháng khoảng 95 triệu USD của Hyperliquid.

So sánh mua lại token của Hyperliquid, Uniswap và Pump.fun (Nguồn: Bread)

Cấu trúc mô phỏng cơ chế của Lido cho thấy, mỗi năm có thể hỗ trợ quy mô mua lại khoảng 10 triệu USD; token LDO được mua lại sẽ ghép cặp với wstETH, đưa vào pool thanh khoản để tăng độ sâu giao dịch.

Các giao thức khác cũng đang đẩy nhanh các động thái tương tự: Jupiter dành 50% doanh thu vận hành để mua lại token JUP; dYdX phân bổ một phần tư phí mạng cho mua lại và khuyến khích validator; Aave cũng đang xây dựng kế hoạch cụ thể, dự kiến mỗi năm chi tối đa 50 triệu USD từ kho bạc để thúc đẩy mua lại.

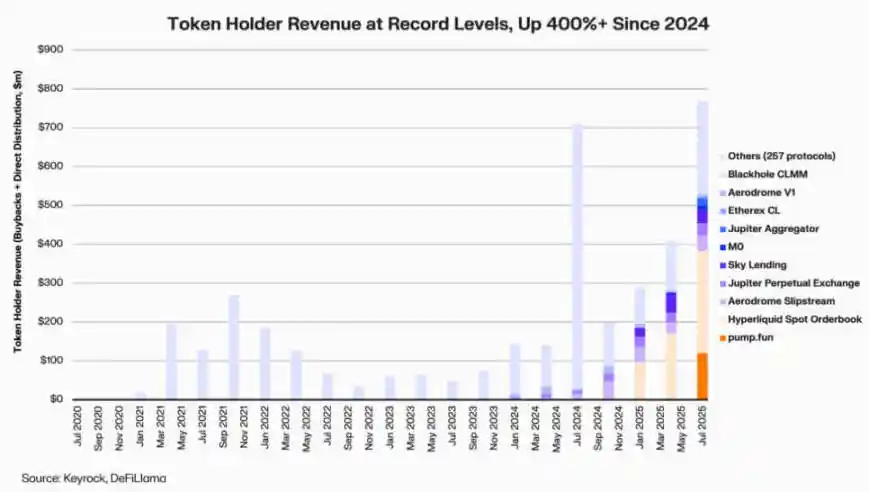

Dữ liệu từ Keyrock cho thấy, kể từ năm 2024, cổ tức cho holder token gắn với doanh thu đã tăng hơn 5 lần. Chỉ riêng tháng 7 năm 2025, tổng chi hoặc phân bổ cho mua lại và khuyến khích của các giao thức đã đạt khoảng 800 triệu USD.

Doanh thu cho holder của các giao thức DeFi (Nguồn: Keyrock)

Như vậy, khoảng 64% doanh thu của các giao thức hàng đầu hiện nay sẽ quay trở lại với holder token—điều này trái ngược hoàn toàn với chu kỳ trước đó “ưu tiên tái đầu tư, phân phối sau”.

Xu hướng này phản ánh một sự đồng thuận mới đang hình thành trong ngành: “tính khan hiếm” và “doanh thu định kỳ” đang trở thành cốt lõi của câu chuyện giá trị DeFi.

Thể chế hóa kinh tế token

Làn sóng mua lại phản ánh sự hội nhập ngày càng sâu sắc giữa DeFi và tài chính tổ chức.

Các giao thức DeFi bắt đầu áp dụng các chỉ số tài chính truyền thống như “tỷ lệ P/E”, “ngưỡng lợi suất”, “tỷ lệ phân phối ròng” để truyền tải giá trị tới nhà đầu tư—những nhà đầu tư này cũng đang đánh giá dự án DeFi như cách họ đánh giá doanh nghiệp tăng trưởng.

Sự hội nhập này cung cấp cho các nhà quản lý quỹ một ngôn ngữ phân tích chung, nhưng cũng mang lại thách thức mới: thiết kế ban đầu của DeFi không bao gồm các yêu cầu “kỷ luật” hay “công bố thông tin” như tổ chức, nhưng giờ đây ngành lại phải đáp ứng những kỳ vọng này.

Đáng chú ý, phân tích của Keyrock đã chỉ ra rằng, nhiều chương trình mua lại phụ thuộc nặng vào dự trữ kho bạc hiện có, thay vì dòng tiền định kỳ bền vững.

Mô hình này có thể hỗ trợ giá token trong ngắn hạn, nhưng tính bền vững dài hạn còn nghi ngờ—đặc biệt trong môi trường thị trường mà “doanh thu phí mang tính chu kỳ, và thường gắn liền với đà tăng giá token”.

Bên cạnh đó, nhà phân tích Marc Ajoon của Blockworks cho rằng, “mua lại tự quyết” thường có tác động hạn chế đến thị trường, và khi giá token giảm, giao thức có thể đối mặt với khoản lỗ chưa thực hiện.

Vì vậy, Ajoon ủng hộ xây dựng “hệ thống điều chỉnh tự động dựa trên dữ liệu”: phân bổ vốn khi định giá thấp, chuyển sang tái đầu tư khi chỉ số tăng trưởng yếu, đảm bảo mua lại phản ánh hiệu quả kinh doanh thực tế thay vì áp lực đầu cơ.

Anh cho biết: “Ở hình thức hiện tại, mua lại không phải là thần dược… Do tồn tại ‘câu chuyện mua lại’, ngành đã mù quáng đặt nó lên trên các con đường có thể mang lại tỷ suất lợi nhuận cao hơn.”

Giám đốc đầu tư của Arca, Jeff Dorman, có quan điểm toàn diện hơn.

Anh cho rằng, doanh nghiệp mua lại sẽ giảm số lượng cổ phiếu lưu hành, nhưng token tồn tại trong một mạng lưới đặc biệt—nguồn cung của chúng không thể được bù trừ bằng các hoạt động tái cấu trúc hoặc sáp nhập truyền thống.

Do đó, đốt token có thể thúc đẩy giao thức phát triển thành “hệ thống hoàn toàn phân tán”; nhưng nắm giữ token cũng giúp dự trữ linh hoạt cho tương lai—nếu nhu cầu hoặc chiến lược tăng trưởng cần thiết, có thể phát hành thêm bất cứ lúc nào. Tính hai mặt này khiến quyết định phân bổ vốn của DeFi có sức ảnh hưởng lớn hơn nhiều so với thị trường cổ phiếu.

Rủi ro mới xuất hiện

Logic tài chính của mua lại tuy đơn giản, nhưng tác động đến quản trị lại phức tạp và sâu rộng.

Lấy Uniswap làm ví dụ, đề xuất “UNIfication” dự định chuyển quyền kiểm soát vận hành từ quỹ cộng đồng sang thực thể tư nhân Uniswap Labs. Xu hướng tập trung hóa này đã khiến các nhà phân tích cảnh giác, họ cho rằng điều này có thể tái hiện “cấu trúc phân cấp mà quản trị phi tập trung vốn muốn tránh”.

Về vấn đề này, nhà nghiên cứu DeFi Ignas chỉ ra: “Tầm nhìn ban đầu về ‘phi tập trung’ của tiền mã hóa đang gặp khó khăn.”

Ignas nhấn mạnh, trong vài năm qua, xu hướng “tập trung hóa” này đã dần xuất hiện—ví dụ điển hình nhất là: các giao thức DeFi khi đối mặt với vấn đề an ninh thường dựa vào “tắt khẩn cấp” hoặc “nhóm nòng cốt ra quyết định nhanh”.

Theo anh, cốt lõi của vấn đề là: dù “tập trung quyền lực” có hợp lý về mặt kinh tế, nó vẫn làm tổn hại đến tính minh bạch và sự tham gia của người dùng.

Tuy nhiên, những người ủng hộ lại phản bác rằng, sự tập trung quyền lực này có thể là “nhu cầu chức năng” chứ không phải “lựa chọn ý thức hệ”.

Giám đốc công nghệ của a16z, Eddy Lazzarin, mô tả mô hình “UNIfication” của Uniswap là “mô hình khép kín”—trong đó, doanh thu từ hạ tầng phi tập trung sẽ chảy trực tiếp về holder token.

Anh bổ sung, DAO vẫn sẽ giữ quyền “phát hành thêm token cho phát triển tương lai”, từ đó cân bằng giữa linh hoạt và kỷ luật tài chính.

“Căng thẳng giữa ‘quản trị phân tán’ và ‘quyết định tầng thực thi’ không phải vấn đề mới, nhưng hiện nay tác động tài chính của nó đã tăng lên đáng kể.”

Hiện tại, quy mô kho bạc do các giao thức hàng đầu quản lý đã lên tới hàng trăm triệu USD, các quyết định chiến lược của họ đủ sức ảnh hưởng đến toàn bộ hệ sinh thái thanh khoản. Do đó, khi kinh tế DeFi dần trưởng thành, trọng tâm thảo luận về quản trị đang chuyển từ “lý tưởng phi tập trung” sang “tác động thực tế lên bảng cân đối kế toán”.

Thử thách trưởng thành của DeFi

Làn sóng mua lại token cho thấy tài chính phi tập trung đang chuyển mình từ “giai đoạn thử nghiệm tự do” sang “ngành công nghiệp có cấu trúc, định hướng chỉ số”. “Khám phá tự do” từng định nghĩa lĩnh vực này, giờ dần bị thay thế bởi “minh bạch dòng tiền”, “trách nhiệm hiệu suất”, “lợi ích nhà đầu tư được căn chỉnh”.

Tuy nhiên, sự trưởng thành cũng đi kèm với rủi ro mới:

· Quản trị có thể nghiêng về “kiểm soát trung ương”;

· Cơ quan quản lý có thể coi mua lại là “cổ tức thực tế”, gây tranh cãi về tuân thủ;

· Đội ngũ có thể chuyển trọng tâm từ “đổi mới công nghệ” sang “kỹ thuật tài chính”, bỏ qua phát triển kinh doanh cốt lõi.

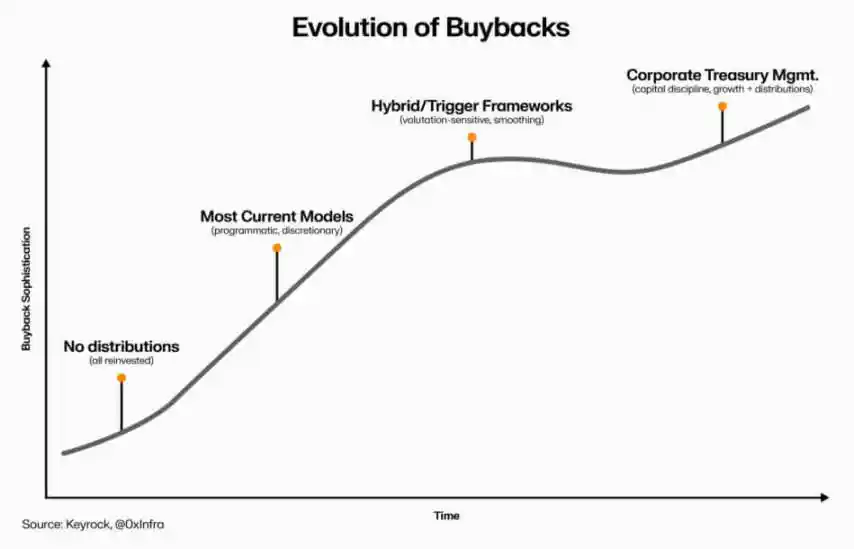

Tính bền vững của sự chuyển đổi này phụ thuộc vào lựa chọn ở tầng thực thi:

· “Mô hình mua lại lập trình hóa” có thể nhúng minh bạch thông qua tự động hóa on-chain, giữ lại đặc tính phi tập trung;

· “Khung mua lại tự quyết” tuy triển khai nhanh hơn, nhưng có thể làm suy yếu độ tin cậy và tính minh bạch pháp lý;

· “Hệ thống lai” (kết hợp mua lại với các chỉ số mạng có thể đo lường, xác minh) có thể là giải pháp trung dung, nhưng hiện hiếm có trường hợp chứng minh “có sức chống chịu” trên thị trường thực tế.

Sự tiến hóa của mua lại token DeFi (Nguồn: Keyrock)

Nhưng có một điều đã rõ ràng: sự tương tác giữa DeFi và tài chính truyền thống đã vượt xa “bắt chước đơn giản”. Hiện nay, lĩnh vực này vừa giữ nền tảng “mã nguồn mở”, vừa tích hợp các nguyên tắc quản trị doanh nghiệp như “quản lý kho bạc”, “phân bổ vốn”, “thận trọng bảng cân đối kế toán”.

Mua lại token chính là sự thể hiện tập trung của sự hội nhập này—nó kết hợp hành vi thị trường với logic kinh tế, thúc đẩy các giao thức DeFi chuyển mình thành “tổ chức tự huy động vốn, định hướng doanh thu”: chịu trách nhiệm với cộng đồng, lấy “hiệu quả thực thi” thay vì “ý thức hệ” làm tiêu chuẩn đánh giá.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Làn sóng thanh lý tiền mã hóa chưa dừng lại! Dòng tiền rút ra trong một ngày của Bitcoin ETF tại Mỹ đạt mức cao thứ hai trong lịch sử

Do tác động của việc đánh giá lại kỳ vọng cắt giảm lãi suất của Fed và sự suy yếu trong đà phục hồi của chứng khoán Mỹ, thị trường tiền mã hóa tiếp tục chứng kiến các đợt thanh lý, dòng vốn ETF rút mạnh, và các nhà giao dịch quyền chọn tăng cường đặt cược vào biến động. Các tổ chức cảnh báo rằng mức hỗ trợ kỹ thuật phía trên 90,000 USD của bitcoin khá yếu.

Dự đoán giá 11/14: BTC, ETH, XRP, BNB, SOL, DOGE, ADA, HYPE, LINK, BCH

Các holder dài hạn của ETH bán ra 45.000 Ether mỗi ngày: Giá sẽ giảm xuống 2.5K USD tiếp theo?