Nhà giao dịch phố Wall 27 năm: Bong bóng AI sẽ vỡ! Bitcoin không còn “hấp dẫn”, điều chỉnh thị trường chỉ là món khai vị

Nguyên tác: David Lin

Biên dịch & tổng hợp: Yuliya, PANews

Tiêu đề gốc: Nhà giao dịch Phố Wall 27 năm: Bong bóng AI sẽ vỡ! Bitcoin không còn “sexy”, điều chỉnh thị trường chỉ là món khai vị

Lịch sử không bao giờ lặp lại một cách đơn giản, nhưng luôn có những điểm tương đồng đáng kinh ngạc. Trong chương trình Youtube nổi tiếng của David Lin kỳ này, Gareth Soloway - nhà giao dịch kỳ cựu 27 năm từng chứng kiến bong bóng Internet và khủng hoảng tài chính 2008 - sẽ phân tích cho chúng ta những điểm tương đồng giữa thị trường hiện tại và các đỉnh lịch sử. Ông cho rằng, dưới sự thúc đẩy của khái niệm AI, định giá thị trường đã chi tiêu quá mức cho tương lai, một bước ngoặt quan trọng đã đến, và điều chỉnh 10% đến 15% chỉ mới là khởi đầu. Gareth không chỉ cảnh báo về thị trường chứng khoán mà còn giữ thái độ thận trọng với xu hướng ngắn hạn của bitcoin và vàng, đồng thời giải thích một cách hệ thống từ nhiều khía cạnh như kinh tế vĩ mô, nội bộ ngành và biểu đồ kỹ thuật lý do tại sao ông cho rằng nhà đầu tư cần chuẩn bị cho biến động thị trường sắp tới.

Mối quan hệ giữa bong bóng AI, thị trường lao động và chính sách tiền tệ

MC: Không nghi ngờ gì, thị trường hiện tại đang ở một giai đoạn rất thú vị. Tôi chú ý đến một bài báo, cựu cố vấn kinh tế cấp cao của Trump - Kevin Hassett - đưa ra quan điểm rằng trí tuệ nhân tạo có thể đang khiến thị trường lao động trải qua một “giai đoạn yên tĩnh”. Ông ấy đề cập rằng, mặc dù tăng trưởng GDP quý 2 năm 2025 mạnh mẽ, nhưng các doanh nghiệp có thể giảm nhu cầu tuyển dụng sinh viên tốt nghiệp đại học do AI đã nâng cao năng suất của nhân viên hiện tại. Tôi thấy một số báo cáo, như McKinsey - một công ty tư vấn lớn - cũng mất một phần khách hàng vì họ chuyển sang các công ty tư vấn AI rẻ hơn, tinh gọn hơn. Anh có nghĩ AI là nguyên nhân chính thúc đẩy thị trường chứng khoán tăng, nhưng đồng thời lại khiến thị trường lao động chậm lại không?

Gareth: Trước hết, không nghi ngờ gì, AI đã thúc đẩy thị trường chứng khoán tăng trưởng. Dữ liệu cho thấy, 75% mức tăng của chỉ số S&P 500 trong hai năm qua đều liên quan trực tiếp đến cổ phiếu AI, cổ phiếu AI luôn dẫn dắt thị trường đi lên. Tuy nhiên, tôi không đồng ý rằng nguyên nhân khiến thị trường lao động hiện tại yếu đi là do sự bùng nổ của AI. AI sớm muộn gì cũng sẽ ảnh hưởng ngày càng lớn đến việc làm, nhưng hiện tại nguyên nhân thực sự là do sự bất định lớn trong lĩnh vực kinh doanh.

Tất nhiên, thị trường chứng khoán trông như luôn tăng, nhưng thực tế là, mọi người vẫn đang chịu đựng nỗi đau do lạm phát, và tôi cho rằng lạm phát thực tế còn cao hơn báo cáo, điều này khiến người tiêu dùng bắt đầu giảm chi tiêu (ví dụ như kết quả kinh doanh của Cava, Chipotle). Việc chi tiêu của người tiêu dùng giảm buộc các công ty này phải tạm dừng tuyển dụng.

MC: Fed sắp dừng thắt chặt định lượng (QT), và có thể sẽ tiếp tục hạ lãi suất để bơm thêm thanh khoản. Anh nghĩ điều này sẽ đẩy thị trường chứng khoán lên cao hơn nữa, nói cách khác, bong bóng AI sẽ còn phình to hơn?

Gareth: Tôi cho rằng bong bóng AI đang ở một bước ngoặt. Tôi nghĩ thị trường chứng khoán đã đạt đỉnh, ít nhất sẽ có một đợt điều chỉnh 10% đến 15%. Thực tế, tôi từng đề cập rằng điều chỉnh 10% có thể bắt đầu vào tháng 10, và thị trường thực sự đã đạt đỉnh vào cuối tháng 10. Dù hiện tại mức giảm từ đỉnh lịch sử chưa lớn, nhưng tôi thực sự nghĩ xu hướng giảm đã bắt đầu. Tôi muốn nói về một số lý do, vì chúng rất đáng chú ý.

Đầu tiên là chỉ số định giá. Định giá hiện tại đã tính trước cả doanh thu của 5 năm tới (đến 2030) thậm chí xa hơn vào giá cổ phiếu, nghĩa là giá đã phản ánh cả lợi nhuận chưa thực hiện, rủi ro rất rõ ràng.

Tiếp theo, chúng ta phải nói về cách dòng tiền luân chuyển. Ví dụ, AMD nhận được hàng tỷ USD đầu tư từ OpenAI, đổi lại, AMD cấp cho OpenAI quyền mua 100 triệu cổ phiếu AMD. Nvidia cũng đưa cho OpenAI một khoản tiền để OpenAI có thể mua hoặc mượn chip từ Nvidia. Ở một mức độ nào đó, đây là kiểu “Ponzi” điển hình, nhằm duy trì động lực tích cực này, trong khi thực tế hệ sinh thái này không vững chắc như vẻ ngoài. Nhiều công ty cũng thừa nhận “AI rất tuyệt, nhưng hiện tại khó kiếm tiền”.

Tôi thực sự tin AI là tương lai, nhưng vấn đề là, ở thời điểm hiện tại, nó có xứng đáng với mức định giá cao như vậy không?

Một vấn đề quan trọng nữa là trung tâm dữ liệu. Việc xây dựng trung tâm dữ liệu hiện đang bị đình trệ. Hãy nhớ, cổ phiếu AI tăng mạnh phần lớn là do tất cả các trung tâm dữ liệu này cần được xây dựng và đều cần chip. Nhưng vấn đề là, Microsoft đã dừng xây dựng hai trung tâm dữ liệu, Micron cũng dừng một cái. Tại sao? Vì không đủ điện. Họ phải có nguồn điện, và không thể đơn giản lấy từ lưới điện hiện có, vì nếu làm vậy, hóa đơn điện của người dân có thể tăng gấp ba lần. Vậy nên, nếu bạn dồn năng lượng vào các trung tâm dữ liệu này, thực tế sẽ đè nặng lên người tiêu dùng bình thường.

Cuối cùng, các công ty trung tâm dữ liệu quy mô lớn đang sử dụng thời gian khấu hao lên tới bảy năm để tính giá trị chip. Điều này thật vô lý. Dữ liệu cho thấy, do công nghệ phát triển nhanh và chip phải hoạt động cường độ cao liên tục hai năm, một con chip mua giá đầy đủ sau hai năm chỉ còn giá trị 10% so với ban đầu. Khi bạn phân bổ khấu hao trong bảy năm, mỗi năm khấu hao rất nhỏ, khiến lợi nhuận trên báo cáo tài chính trông cao hơn. Nhưng thực tế, các công ty quy mô lớn này đang đánh giá quá cao lợi nhuận của họ.

MC: Những vấn đề anh nêu ra thực sự đã tồn tại một thời gian, nhưng không ai biết tình trạng này sẽ kéo dài bao lâu, cũng không biết khi nào sẽ dừng lại. Vậy với tư cách là một nhà giao dịch, anh làm thế nào để đưa ra quyết định đầu tư thực tế dựa trên những thông tin này? Dù sao, hầu hết mọi người có thể đồng ý với quan điểm của anh, nhưng cũng sẽ nói “chúng ta không biết khi nào nhạc sẽ dừng”.

Gareth: Đó chính là điều đáng sợ. Nếu bạn hỏi người bình thường, đa số sẽ nói chúng ta đang ở trong bong bóng, nhưng họ vẫn mua vào vì không muốn bỏ lỡ cơ hội tăng giá, và tin rằng mình có thể thoát ra trước khi thị trường đảo chiều. Tâm lý này đặc biệt rõ ràng khi thị trường tiền mã hóa và các tài sản khác đạt đỉnh năm 2021.

Nhìn vào biểu đồ tuần của SMH (VanEck Semiconductor ETF), nó bao gồm hầu hết các công ty bán dẫn lớn như Broadcom, Nvidia, AMD, đường màu vàng là đường trung bình động 200 tuần. Quay lại năm 2020, 2021, chúng ta thấy có một quy luật về độ lệch so với đường trung bình động 200 tuần: ở các đỉnh trước, từng lệch tới 102%, sau đó là điều chỉnh mạnh 45%.

Còn trong dữ liệu năm 2024, độ lệch cũng đạt 102%, sau đó ngành này điều chỉnh 40%. Gần đây, SMH lại đạt độ lệch 102% cách đây vài tuần, cho thấy thị trường có thể đối mặt với áp lực điều chỉnh mới. Đường trung bình động 200 tuần giống như “đại bản doanh” của thị trường, khi giá cổ phiếu lệch quá xa thì cuối cùng cũng sẽ quay về. Theo dữ liệu hiện tại, ngành bán dẫn có thể sẽ có một đợt điều chỉnh lớn.

Điều chỉnh thị trường và phân tích bitcoin

MC: Điều này thực sự đáng lo ngại, vì như anh đã đề cập, ngành bán dẫn có liên kết chặt chẽ với các cổ phiếu công nghệ khác và nền kinh tế rộng lớn hơn, tồn tại hiện tượng tài trợ vòng tròn. Tôi đoán, nếu bất kỳ cổ phiếu bán dẫn lớn nào giảm, nó có thể kéo cả thị trường đi xuống. Anh đồng ý không?

Gareth: Tôi đồng ý 100%. Khi 75% mức tăng của S&P 500 hai năm qua đến từ cổ phiếu AI, nếu các cổ phiếu này giảm, chắc chắn sẽ kéo cả thị trường xuống. Ngoài ra, còn nhiều yếu tố khác. Hiện tại, 90% dự báo tăng trưởng GDP đều đến từ chi tiêu vốn của các công ty công nghệ lớn này. Hãy tưởng tượng, nếu các công ty lớn này chỉ cần cắt giảm một chút chi tiêu vốn, kinh tế Mỹ có thể rơi vào suy thoái. Vậy nên, chúng ta đang ở rìa của một đợt điều chỉnh có thể lớn hơn dự kiến. Sự lung lay của thị trường chứng khoán, đặc biệt là nhóm công nghệ, đã bắt đầu trong vài tuần qua. Bạn đã thấy nhiều phiên bán tháo rất tệ, ngay thứ Sáu tuần trước, chúng ta đã trải qua phiên bán tháo lớn nhất kể từ tháng Tư.

MC: Anh từng đề cập dự báo giảm 10% đến 15%, một số lãnh đạo ngân hàng lớn cũng có quan điểm tương tự. CEO của Goldman Sachs - David Solomon - vài tuần trước ở Hồng Kông cũng nói rằng trong 12 đến 24 tháng tới, thị trường chứng khoán có thể điều chỉnh 10% đến 20%. CEO của Morgan Stanley cũng đồng ý và cho rằng chúng ta nên chào đón khả năng này, vì điều chỉnh 10% đến 15% là một phần tự nhiên của chu kỳ, không phải do hiệu ứng vĩ mô nào đó. Họ dường như nghĩ rằng, ngay cả trong thị trường bò, điều chỉnh ở mức này cũng rất phổ biến. Vậy về mặt cấu trúc, anh vẫn lạc quan chứ?

Gareth: Là một nhà giao dịch ngắn hạn, tôi nghiêng về phía giảm giá gần đây, tôi vẫn đang bán khống một số cổ phiếu như Nvidia và SanDisk.

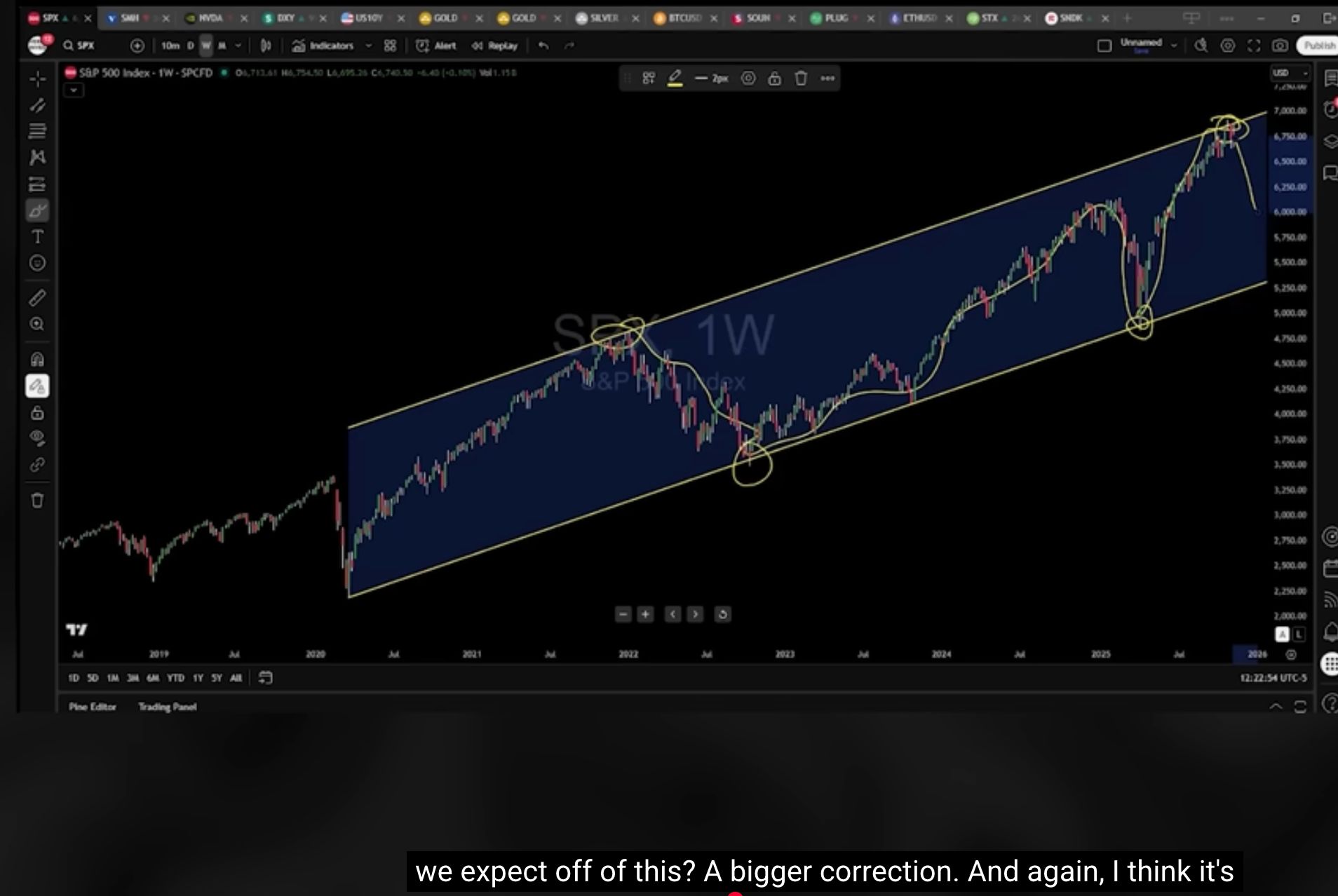

Để tôi cho bạn xem biểu đồ S&P 500 này, tôi sẽ chỉ cho bạn tại sao chúng ta rất có thể đã đạt đỉnh. Từ đáy đại dịch năm 2020 đến đáy thị trường gấu năm 2022 hình thành một đường xu hướng rõ ràng, hiện tại S&P 500 đã chạm vào đường trên song song với đỉnh thị trường bò năm 2021. Dữ liệu lịch sử cho thấy, khi thị trường chạm vào đường trên của kênh này, từng xảy ra điều chỉnh cấp độ thị trường gấu.

Dựa vào đó, tôi cho rằng điều chỉnh đã bắt đầu, đỉnh của S&P 500 đã hình thành. Thị trường hiện đang dao động vì những nhà đầu tư “mua khi giảm” đã bị các tổ chức lớn, chính phủ v.v. tẩy não rằng thị trường sẽ không bao giờ giảm quá 2% đến 3%. Khi điều chỉnh 10% đến 15% thực sự xảy ra, họ sẽ rất ngạc nhiên.

MC: Anh nghĩ cổ phiếu công nghệ nào bị định giá cao nhất? Anh nói anh đang bán khống Nvidia.

Gareth: Tôi nghiêng về bán khống toàn ngành bán dẫn. Tôi nghĩ bán khống Nvidia ngay trước báo cáo tài chính hơi rủi ro, vì nó luôn có thể tăng 10 hoặc 20 USD sau báo cáo rồi mới giảm. Về dài hạn, xét theo định giá và kỹ thuật thì có rủi ro điều chỉnh lớn.

Tôi cũng đang bán khống, quan sát các cổ phiếu như SanDisk - những cổ phiếu tăng dựng đứng năm ngoái/năm nay - biểu đồ tuần của chúng cho thấy điều chỉnh 20%–30% là hợp lý. Tôi không phủ nhận nền tảng cơ bản của các công ty này, nhưng về kỹ thuật, định giá và cấu trúc thị trường khiến rủi ro ngắn hạn của chúng rất cao.

Cũng cần nhớ, dòng tiền không rút hoàn toàn ngay khi thị trường tạo đỉnh. Ở giai đoạn đầu hình thành đỉnh, như năm 2007, chúng ta sẽ thấy một đợt điều chỉnh, sau đó là một đợt phục hồi mạnh, rồi lại điều chỉnh, lại phục hồi, vì người mua đã được huấn luyện để mua khi giảm. Mức giảm lớn nhất xảy ra ở cuối chu kỳ, khi mọi người đều bỏ cuộc và hoảng loạn. Vậy nên, giai đoạn đầu hình thành đỉnh thường diễn ra chậm, vì vẫn còn người mua vào, nhưng khi giá giảm, tốc độ giảm sẽ tăng lên.

MC: Được rồi, hãy chuyển sang bitcoin. Chúng ta sẽ quay lại để Gareth dự đoán S&P 500 cuối năm. Bitcoin hiện đang điều chỉnh mạnh, đã rơi khỏi 100,000 USD, giờ dưới 95,000 USD, anh đánh giá thế nào về bitcoin hiện tại và các mức hỗ trợ quan trọng sắp tới?

Gareth: Về mặt chuyên môn, đỉnh lần này thực ra rất dễ xác định. Vài tháng trước chúng ta đã bàn, nếu bạn nối đỉnh thị trường bò 2017 và đỉnh đầu tiên năm 2021, đường xu hướng này dự đoán hoàn hảo mọi đỉnh gần đây.

Vậy nên rất rõ ràng, đường màu trắng ở đây là kháng cự. Nếu chúng ta có thể tăng trở lại và vượt qua đường này, thì quan điểm của những người dự báo giá cao phi lý có thể mới trở nên hợp lý.

Nếu thị trường chứng khoán giảm và gây hoảng loạn, đáng tiếc là mọi người vẫn sẽ bán bitcoin. Hiện tại, hỗ trợ quan trọng của bitcoin ở khoảng 73,000 đến 75,000 USD (nhiều đỉnh/điểm bứt phá ở vùng này). Nếu phe bán thắng thế, bitcoin có thể về 73,000 đến 75,000 USD, thậm chí thấp hơn, nếu phe mua giữ được đường này, chúng ta có thể quay lại 127,000, 128,000 thậm chí 130,000 USD.

MC: Anh đề cập rủi ro ở lĩnh vực bán dẫn, và chúng ta biết bitcoin và cổ phiếu công nghệ có liên hệ chặt chẽ. Anh nghĩ tại sao năm nay bitcoin lại kém hơn nhiều cổ phiếu bán dẫn và cả nhóm công nghệ? Bitcoin năm nay gần như đi ngang, còn chỉ số Nasdaq vẫn tăng.

Gareth: Có vài lý do:

-

Gần đây bitcoin trở thành một tài sản “nhàm chán”. Tôi biết nghe có vẻ điên rồ, nhưng khi bạn thấy một số cổ phiếu chip tăng 30%, 40% thậm chí 100%, chúng trông giống như “altcoin” mới, với mức tăng phi lý. So với chúng, bitcoin không còn “sexy” nữa.

-

Một yếu tố khác là, chúng ta bắt đầu thấy sức mua của tổ chức không còn tích cực như trước. Một số công ty crypto từng tích trữ bitcoin giờ khó huy động vốn, khiến lực mua giảm. Ngay cả MicroStrategy cũng vậy. Do điều kiện vay thay đổi, MicroStrategy không thể vay được mức vốn như trước để mua lớn. Vậy nên MicroStrategy vẫn mua, nhưng đơn hàng nhỏ hơn nhiều so với trước.

-

Yếu tố cuối cùng là quá trình giảm rủi ro. Nếu bạn nhìn lại, trước khi thị trường chứng khoán đạt đỉnh, tài sản rủi ro sẽ đạt đỉnh trước. Tháng 12/2017 bitcoin đạt đỉnh, tháng 1/2018 chứng khoán đạt đỉnh. Tháng 11/2021 bitcoin đạt đỉnh, cuối tháng 12 cùng năm chứng khoán đạt đỉnh. Khi mọi người bắt đầu giảm rủi ro, ít nhất với dòng tiền tổ chức lớn, họ sẽ nhắm vào tài sản rủi ro cao nhất trước, tức là crypto. Vậy nên quá trình giảm rủi ro bắt đầu từ đó, rồi lan sang chứng khoán như cảm cúm. Tôi nghĩ chúng ta đang ở rìa của việc này.

MC: Nếu bitcoin và cổ phiếu công nghệ có tương quan rất chặt trong lịch sử, và trong các chu kỳ bò trước đây bitcoin đều vượt trội so với chứng khoán, nhưng lần này lại không. Điều này có nghĩa bitcoin đang bị định giá thấp?

Gareth: Tôi vẫn nghĩ cuối cùng bitcoin sẽ vượt trội so với chứng khoán, vì nó vẫn là một tài sản vàng số dự trữ. Vậy nên khi hoảng loạn xảy ra, quá trình giảm rủi ro bắt đầu, giá sẽ bị ảnh hưởng. Nhưng khi bụi lắng xuống, mọi người sẽ thấy chứng khoán cần giảm sâu hơn, còn bitcoin có thể trở thành nơi nhận dòng tiền. Tôi muốn nói rõ, tôi vẫn nghĩ bitcoin có thể giảm về 73,000-75,000 USD, thậm chí thấp hơn, nhưng tôi sẽ mua dần khi giá giảm để tích lũy vị thế nắm giữ dài hạn.

MC: Anh lạc quan hay bi quan hơn với thị trường altcoin?

Gareth: Tôi thận trọng với altcoin. Chúng luôn thay đổi, luôn có công nghệ hot mới xuất hiện. Ethereum theo tôi vẫn cần giảm thêm, tôi đặt giá mua swing cho ETH ở vùng 2800 đến 2700 USD, đây là vùng hỗ trợ quan trọng.

Vàng, so sánh rủi ro và triển vọng dài hạn

MC: Hãy nói về vàng. Vàng hiện vẫn vững trên 4000 USD và đang tích lũy. Thật thú vị, tôi nhận thấy các video về vàng trên kênh của tôi bắt đầu giảm nhiệt. Một tháng rưỡi trước, khi giá vàng tăng vọt trên 4000 USD, mọi người rất phấn khích. Giờ nó cơ bản tạo đáy quanh 4000 USD, tôi hiểu là mọi người đã chấp nhận đây là “bình thường mới”. Đây có phải là bình thường mới không? 4000 USD giờ là giá sàn?

Gareth: Cá nhân tôi nghĩ vàng còn chút dư địa giảm, vì chưa “rũ sạch” những người yếu tay. Thị trường thường có xu hướng rũ sạch những người nắm giữ không kiên định trước khi bắt đầu chu kỳ bò tiếp theo. So sánh diễn biến giá vàng năm 1979 với 2025 gần như giống nhau: đầu tiên là một đợt tăng, rồi tích lũy đi ngang, sau đó là nhiều tuần tăng liên tiếp (năm 1979 có 9 tuần liên tiếp tăng, 2025 cũng từng có 9 tuần). Lịch sử cho thấy đợt tích lũy năm 1979 điều chỉnh về vùng hỗ trợ quan trọng rồi mới bắt đầu tăng mạnh trở lại.

Theo phép so sánh, tôi nghĩ vàng có thể về $3,600–$3,500 rồi mới bắt đầu tăng mạnh tiếp. Nhưng quan trọng là, lần này khác năm 1979. Năm 1979 và thập niên 80, Chủ tịch Fed khi đó là Volcker tăng lãi suất. Còn bây giờ, Powell đang hạ lãi suất. Năm 1979, tỷ lệ nợ/GDP là 32%, giờ là 130%. Chính phủ hiện nay liên tục chi tiêu không kiểm soát. Vậy nên điểm khác biệt là, năm 1979, chúng ta mất 20-30 năm mới lại thấy đỉnh lịch sử. Còn lần này, tôi nghĩ sang năm chúng ta sẽ lại lập đỉnh mới. Đạt 5000 USD vào năm sau với tôi là điều chắc chắn.

MC: Trong ngắn hạn, vàng, bitcoin và cổ phiếu, tài sản nào rủi ro giảm lớn hơn? Nếu tính theo phần trăm, cái nào nên giảm nhiều hơn?

Gareth: Tính theo phần trăm, bitcoin biến động lớn nhất, rủi ro giảm ngắn hạn lớn nhất. Nếu bitcoin về mục tiêu 75,000 hoặc 73,000 USD tôi đặt ra, đó sẽ là giảm khoảng 23% từ mức hiện tại. Nếu vàng về vùng tôi đặt là 3600 USD, đó là giảm khoảng 12%. Với chứng khoán, chúng ta đã bàn về điều chỉnh 10% đến 15%. Mức điều chỉnh này sẽ đưa chúng ta về khoảng 6100 điểm, tức là vùng đỉnh trục trước đây, giờ là hỗ trợ kỹ thuật. Chứng khoán với tôi là không chắc chắn nhất, nó có thể đang ở đỉnh chu kỳ, vài năm tới có thể giảm tới 30% đến 40%, dù tôi nghĩ sau điều chỉnh 10% đến 15% sẽ có một đợt phục hồi. Nếu phải phân bổ, tôi sẽ nghiêng về vàng ở các vùng giá mục tiêu đã nói, vì ít rủi ro nhất, tiếp theo là bitcoin.

MC: Về cấu trúc, anh lạc quan với vàng hơn bitcoin, tại sao?

Gareth: Vấn đề lớn nhất của bitcoin là hệ thống có quá nhiều đòn bẩy. Mọi người có thể đầu tư với số vốn rất lớn. Khi các thực thể như MicroStrategy nắm giữ quá nhiều bitcoin và còn dùng đòn bẩy, điều này khiến tôi lo lắng. Là người sống bằng phân tích rủi ro giao dịch, điều này thực sự khiến tôi hơi căng thẳng. Nếu họ gặp khó khăn và buộc phải thanh lý, họ có thể khiến bitcoin sụp đổ mạnh hơn bất kỳ lần nào chúng ta từng thấy.

Còn vàng thì đa dạng hơn, các ngân hàng trung ương các nước đều nắm giữ, họ sẽ không bán tháo hoảng loạn, ngân hàng trung ương dù sao cũng có thể in tiền của mình. Vậy nên cuối cùng, ít nhất với tôi, giá vàng có nhiều yếu tố an toàn hơn.

MC: Tôi muốn chia sẻ một bài đăng của Ray Dalio, nó phản ánh những gì anh nói trước đó về “kích thích trong bong bóng”. Ông ấy đề cập, Fed tuyên bố dừng thắt chặt định lượng (QT) và bắt đầu nới lỏng định lượng (QE), dù gọi thế nào thì cũng là biện pháp nới lỏng. Anh nghĩ điều này sẽ ảnh hưởng thế nào đến thị trường?

Gareth: Tôi đồng ý với quan điểm của Dalio: Fed về mặt kỹ thuật chuyển đổi hoạt động (dừng thu hẹp bảng cân đối và thực hiện nới lỏng định lượng hoặc các biện pháp tương tự) là bơm thanh khoản vào một hệ thống đã có bong bóng. Lịch sử cho thấy, mô hình tăng nợ trong thời kỳ mở rộng, giảm đòn bẩy trong suy thoái không xuất hiện trong chu kỳ này - chúng ta liên tục tích lũy nợ, điều này tạo ra bong bóng lớn hơn, và bong bóng lớn hơn nghĩa là cú sập lớn hơn. Tình hình hiện nay có thể còn nghiêm trọng hơn thời khủng hoảng tài chính, tôi nghĩ nhiều người khó hình dung hết quy mô của nó. Mỹ đang tiến gần hoặc bước vào một vấn đề cấp chu kỳ trăm năm, điều này sẽ “dạy” nhiều nhà đầu tư trẻ chưa từng trải qua cú sập lớn. Người ta thường nói, mỗi thế hệ đều phải trải qua một lần. Những người từng trải qua Đại suy thoái phần lớn đã không còn, chúng ta dường như đã quên bài học đó - quản lý tài chính thận trọng, không tiêu xài quá mức, không tích lũy nợ khổng lồ.

MC: Với những nhà giao dịch trẻ chưa từng trải qua sụp đổ lớn hay bong bóng vỡ, anh có lời khuyên cảnh báo nào?

Gareth: Hãy luôn cảnh giác. Nhiều nhà đầu tư mới tham gia thị trường sau đại dịch, từ đó đến nay, chúng ta chỉ trải qua các đợt phục hồi hình chữ V, thị trường lập đỉnh mới chỉ sau một tháng, họ có thể nghĩ thị trường chỉ đi lên. Tôi bắt đầu giao dịch từ năm 1999, tôi nhớ Nasdaq mất hơn 15 năm mới lập đỉnh mới. Nhưng lịch sử không như vậy, thị trường có thể cần lâu hơn để phục hồi. Bảo vệ vốn là chìa khóa - giao dịch có kỷ luật, kiểm soát rủi ro, và nhận thức được rủi ro hệ thống do tình trạng tiền tệ và nợ hiện nay. Ít nhất 60%–70% hộ gia đình Mỹ có thể đã ở trong tình trạng suy thoái, đà tăng của thị trường che giấu thực tế này; một khi thị trường chứng khoán giảm, tiêu dùng cao cấp chậm lại, theo tôi, bất kể chi tiêu vốn cho AI thế nào, kinh tế vẫn sẽ đi xuống.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

PR tiền mã hóa dựa trên dữ liệu: Làm thế nào để thấy kết quả từ PR mà không lãng phí ngân sách

Solana (SOL) đã bắt đầu đợt tăng giá của mình chưa?

MicroStrategy chi mạnh 800 triệu USD, Harvard tăng vị thế lên 200%: Cá voi bắt đáy hay là khúc dạo đầu cho bẫy tăng giá?

MicroStrategy và Đại học Harvard đã mua thêm trong thời gian thị trường bitcoin điều chỉnh; MicroStrategy đã mua 8.178 bitcoin, trong khi Harvard tăng tỷ lệ nắm giữ BlackRock bitcoin ETF. Thị trường hiện cho thấy đặc điểm nhà đầu tư nhỏ lẻ bán ra, tổ chức mua vào, nhưng quy mô mua thêm của các tổ chức khó bù đắp được áp lực rút vốn khỏi quỹ ETF. Tóm tắt được tạo bởi Mars AI. Nội dung tóm tắt này do mô hình Mars AI tạo ra, hiện vẫn đang trong giai đoạn hoàn thiện độ chính xác và đầy đủ.

Cách những người ủng hộ Bitcoin kiếm tiền trong thời kỳ suy thoái — và tại sao BTC có thể sớm đạt 85.000 đô la