Tác giả: @Jjay_dm

Biên dịch: TechFlow

Cập nhật thị trường – 24 tháng 11 năm 2025

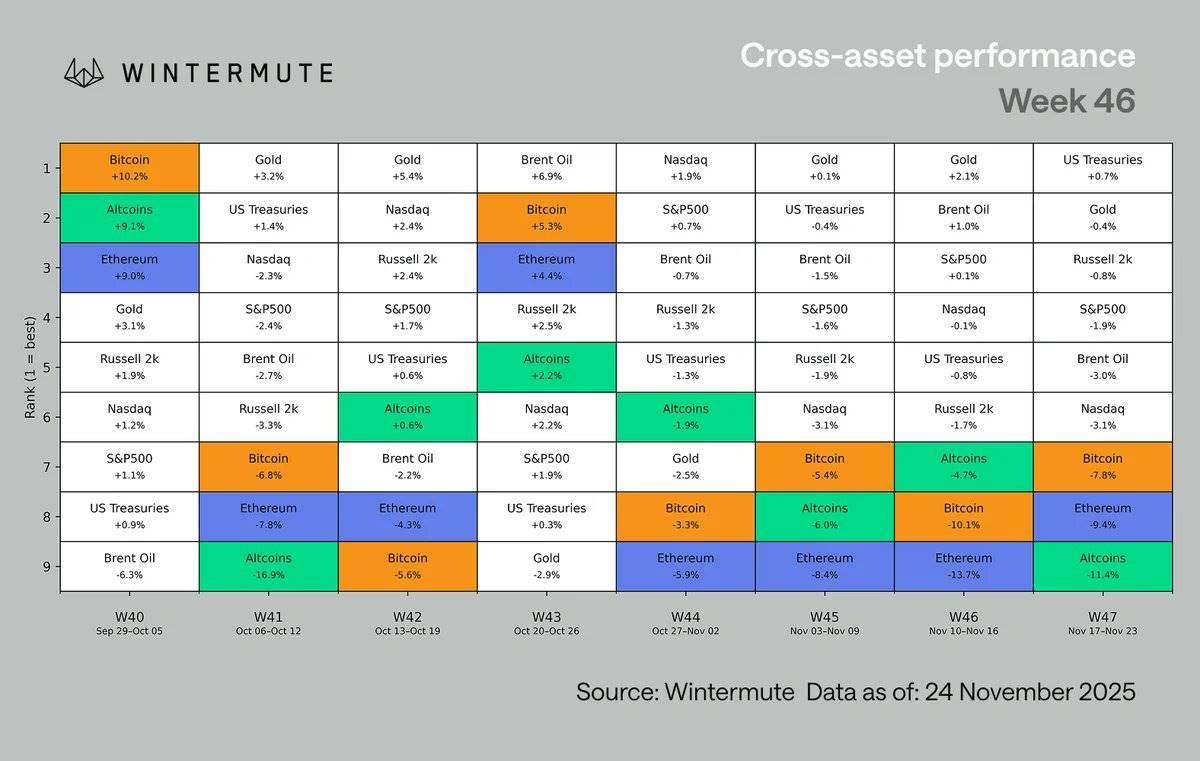

Động lực thị trường do AI dẫn dắt đã bị phá vỡ, kích hoạt làn sóng chuyển dịch sang tài sản an toàn, vốn hóa thị trường tiền mã hóa giảm xuống dưới 3 nghìn tỷ USD, đánh dấu tuần thứ ba liên tiếp trở thành loại tài sản có hiệu suất kém nhất. Dữ liệu việc làm yếu, kỳ vọng cắt giảm lãi suất giảm và áp lực từ thị trường Nhật Bản càng làm tăng sức ép trong bối cảnh thanh khoản mỏng do kỳ nghỉ lễ. Vị thế trên thị trường tiền mã hóa đã được điều chỉnh lại, funding rate chuyển sang âm, khối lượng giao dịch giao ngay vẫn ổn định.

Cập nhật vĩ mô

Tâm lý chấp nhận rủi ro đã xấu đi nghiêm trọng trong tuần này, động lực thị trường do AI dẫn dắt cuối cùng đã chững lại. Mặc dù báo cáo tài chính của Nvidia tiếp tục xuất sắc, đà tăng liên quan chỉ diễn ra trong thời gian ngắn, thị trường nhanh chóng tận dụng nhịp hồi để bán ra. Phản ứng này đánh dấu sự thay đổi rõ rệt trong hành vi thị trường: nhà đầu tư tận dụng sức mạnh để giảm vị thế, cho thấy giao dịch AI đang mất đi sự hỗ trợ từ dòng tiền mới. Khi cổ phiếu công nghệ Mỹ giảm, áp lực truyền trực tiếp sang thị trường tiền mã hóa, tổng vốn hóa lần đầu tiên kể từ tháng 4 giảm xuống dưới 3 nghìn tỷ USD.

Dữ liệu vĩ mô càng làm tăng tính dễ tổn thương của thị trường:

-

Dữ liệu việc làm phi nông nghiệp (NFP) tăng thêm 119.000 người, nhưng tỷ lệ thất nghiệp tăng lên 4,4%

-

Xác suất cắt giảm lãi suất vào tháng 12 giảm xuống khoảng 30%

-

Thị trường Nhật Bản chịu áp lực, đường cong lợi suất trái phiếu Nhật Bản dốc lên (bear steepening) cùng với đồng yên yếu, làm dấy lên lo ngại về khả năng tiếp tục hấp thụ trái phiếu Mỹ

-

Thị trường châu Âu và châu Á cũng yếu, thị trường Trung Quốc chứng kiến chốt lời ở nhóm AI và áp lực bất động sản quay trở lại

-

Lạm phát tại Anh hạ nhiệt, nhưng tác động hạn chế do thanh khoản thấp trong kỳ nghỉ Lễ Tạ ơn tại Mỹ

Do đó, tiền mã hóa tiếp tục là loại tài sản có hiệu suất kém nhất trong tuần thứ ba liên tiếp, bán tháo diện rộng và đóng vị thế long khiến altcoin giảm mạnh nhất.

Mặc dù bối cảnh kinh tế vĩ mô vẫn còn bất ổn, cấu trúc nội bộ của thị trường tiền mã hóa đang có những thay đổi tích cực. Kể từ cuối tháng 10 khi bitcoin (BTC) giao dịch gần 115.000 USD, funding rate lần đầu chuyển sang âm, và đây cũng là giai đoạn âm kéo dài nhất kể từ ngày 26 tháng 10. Dòng tiền đòn bẩy nghiêng về phía short, trong khi dòng vốn quay lại thị trường giao ngay, dù tuần giao dịch bị rút ngắn do kỳ nghỉ nhưng khối lượng giao dịch giao ngay vẫn giữ vững một cách đáng ngạc nhiên. Sự kết hợp này cho thấy thị trường đã hoàn tất một đợt tái thiết toàn diện, và khi áp lực vĩ mô giảm bớt, thị trường sẽ ở trạng thái ổn định thuận lợi hơn.

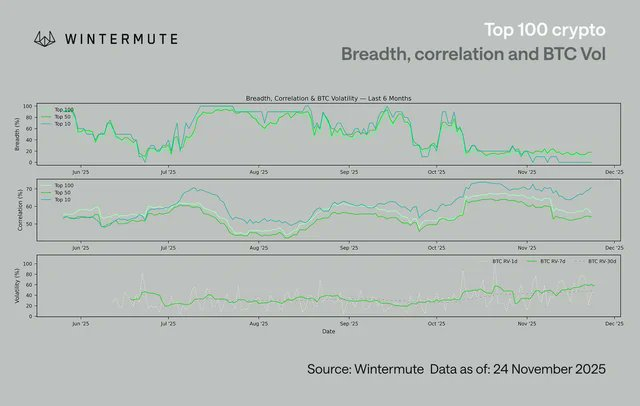

Trong top 100 token theo vốn hóa, sự tương quan chủ yếu tập trung ở top 10, và đây cũng là nhóm có hiệu suất tệ nhất. Điều này phản ánh các tài sản lớn nhất đang được giao dịch như một nhóm vĩ mô duy nhất, hoàn toàn gắn liền với tâm lý rủi ro chung. Trong khi đó, các token xếp hạng từ 50 đến 100 giảm ít hơn và bắt đầu xuất hiện dấu hiệu tách rời, giao dịch dựa nhiều hơn vào các yếu tố thúc đẩy riêng biệt. Điều này phù hợp với thực tế thị trường: một số câu chuyện hẹp (như proxy protocol, privacy, DePIN) vẫn thúc đẩy hiệu suất vượt trội ngắn hạn, dù thị trường chung yếu.

Trong khi đó, biến động của bitcoin tiếp tục tăng, biến động thực tế (RV) 7 ngày đã phục hồi lên gần mức 50.

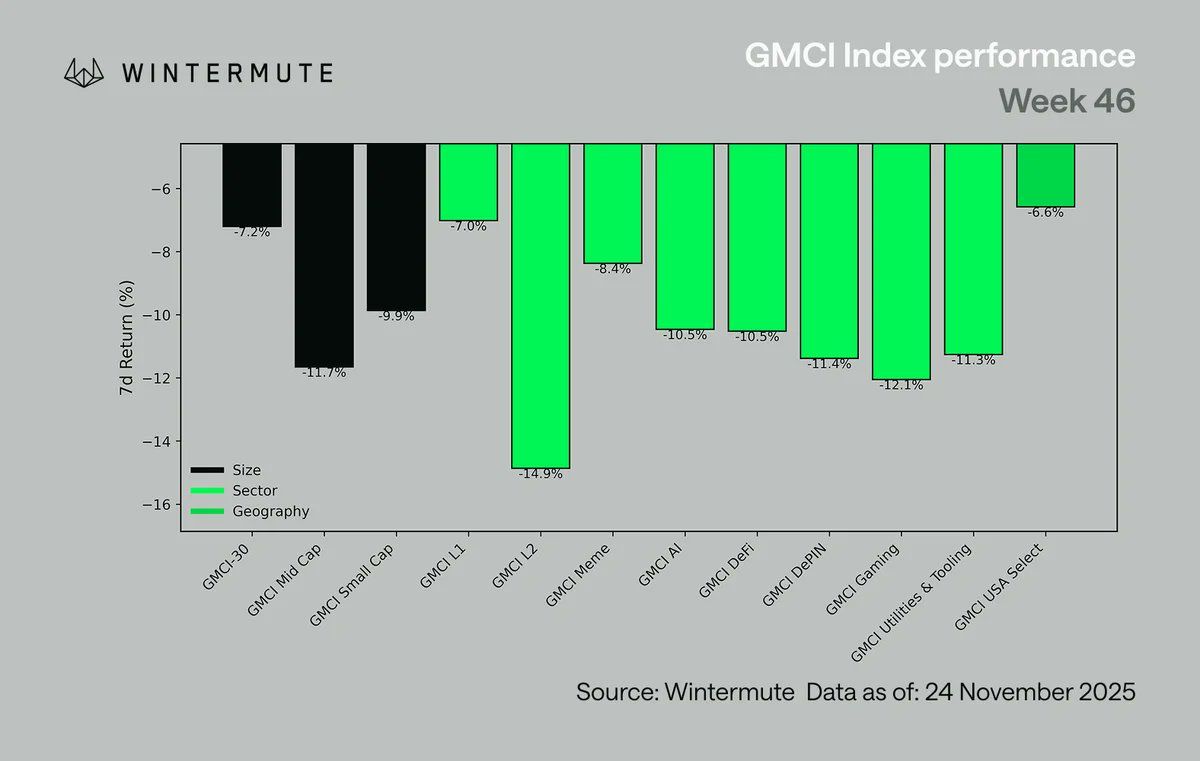

Hiệu suất các nhóm đều yếu, lĩnh vực biến động cao chịu áp lực bán mạnh nhất:

-

Layer 2 (L2) giảm 14,9%

-

Nhóm game giảm 12,0%

-

DePIN giảm 11,4%

-

AI giảm 10,5%

-

Tài sản vốn hóa vừa và nhỏ cũng tụt hậu

-

Core L1s giảm 7,0%, chỉ số GMCI-30 (@gmci_) giảm 7,2%, hiệu suất tương đối tốt hơn

Đợt giảm này gần như không có sự phân biệt, phản ánh rõ ràng tâm lý giảm rủi ro do yếu tố vĩ mô bao trùm mọi lĩnh vực.

Biểu đồ trên là dữ liệu từ thứ Hai đến thứ Hai, do đó có sự khác biệt với biểu đồ đầu tiên.

Quan điểm của chúng tôi:

Dù thị trường tài sản số đang chìm trong làn sóng giảm đòn bẩy do môi trường vĩ mô, hiện tại thị trường đã ở giai đoạn củng cố và có khả năng phục hồi.

Sau khi trải qua làn sóng giảm đòn bẩy do yếu tố vĩ mô, tài sản số trước tiên bị ảnh hưởng bởi sự hạ nhiệt của AI, sau đó là áp lực từ việc Fed điều chỉnh kỳ vọng thị trường, nhưng cấu trúc nội bộ thị trường hiện đã cải thiện rõ rệt. Tài sản chủ đạo thể hiện sức mạnh tương đối rõ rệt hơn, tâm lý thị trường đã được thanh lọc hoàn toàn, rủi ro đòn bẩy cũng giảm mạnh. Tổng open interest hợp đồng perpetual giảm từ khoảng 230 tỷ USD đầu tháng 10 xuống còn khoảng 135 tỷ USD hiện tại, chủ yếu do giảm đòn bẩy ở tài sản long tail và dòng vốn hệ thống rút ra. Sự thay đổi này đẩy hoạt động thị trường quay lại giao ngay, và độ sâu cũng như thanh khoản giao ngay trong môi trường thanh khoản mỏng do kỳ nghỉ vẫn tốt hơn kỳ vọng.

Điều này cực kỳ quan trọng: khi tỷ lệ đòn bẩy giảm xuống mức thấp như vậy và thị trường giao ngay trở thành dòng chảy giao dịch chính, sự phục hồi thị trường thường diễn ra trật tự hơn nhiều so với những đợt squeeze cơ học đầu năm. Funding rate âm và hợp đồng perpetual net short cũng giảm thiểu rủi ro bị thanh lý thêm, tạo thêm không gian cho thị trường, đặc biệt nếu môi trường vĩ mô ổn định trở lại. Vài ngày tới sẽ quyết định cách chúng ta bước vào tháng cuối cùng của năm, nhưng sau nhiều tuần chịu áp lực vĩ mô, thị trường cuối cùng đã có điều kiện để củng cố.