Dữ liệu on-chain xuất hiện cho thấy BlackRock chuyển một lượng lớn Bitcoin lên sàn giao dịch, khiến thị trường hoang mang, nhưng thực chất đây đã là giai đoạn cuối của đợt bán ra, chứ không phải khởi đầu.

Gần đây, một loạt giao dịch chuyển Bitcoin lớn từ BlackRock sang Coinbase đã thu hút sự chú ý rộng rãi của các nhà đầu tư tiền mã hóa, nhiều người trực tiếp coi đây là tín hiệu bán tháo của tổ chức. Nhà sáng lập Wintermute, Evgeny Gaevoy, đã chỉ ra một cách sắc bén rằng đây thực chất là một chỉ báo có độ trễ rất lớn.

Thực chất, việc bán ra đã diễn ra từ lâu trên thị trường ETF, còn giao dịch chuyển tiền on-chain chỉ là bước cuối cùng của toàn bộ quy trình.

I. Hiểu lầm của thị trường: Chỉ báo trễ gây hoảng loạn

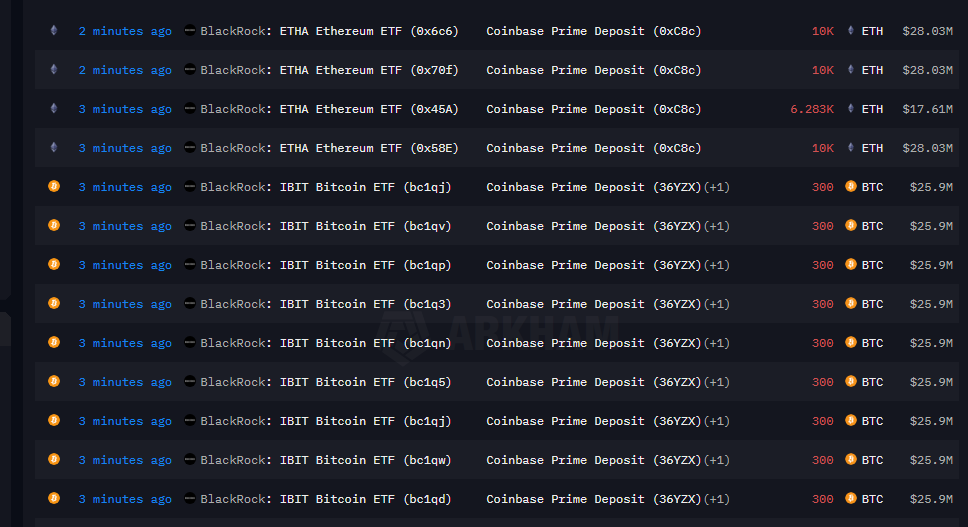

● Hiểu lầm của thị trường về các giao dịch chuyển tiền lớn của BlackRock xuất phát từ việc không hiểu cơ chế vận hành của ETF. Cái gọi là “giao dịch chuyển tiền lớn của BlackRock” thực chất là việc địa chỉ dự trữ của BlackRock Bitcoin Spot ETF (IBIT) chuyển tiền mã hóa sang địa chỉ lưu ký của Coinbase Prime.

● Đằng sau giao dịch chuyển tiền thực chất là khi ETF xuất hiện dòng tiền rút ròng, các nhà tạo lập thị trường lớn thực hiện tạo lập thị trường và phòng ngừa rủi ro xung quanh ETF.

● Khi nhà đầu tư nhìn thấy giao dịch chuyển tiền on-chain, họ thường cho rằng đây là tín hiệu tổ chức sắp bán tháo, nhưng thực tế áp lực bán thực sự đã xảy ra trước đó. Sự hiểu lầm này khiến nhà đầu tư đưa ra quyết định phi lý trong biến động thị trường, làm gia tăng sự hoảng loạn.

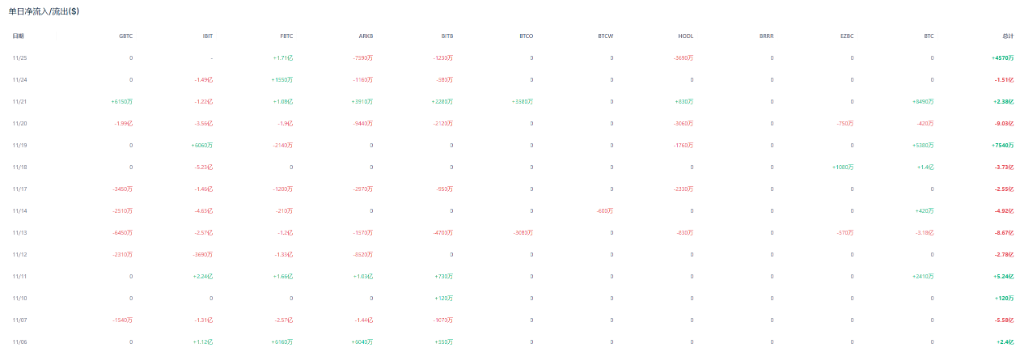

● Kể từ tháng 11, các nhà đầu tư đã rút khỏi Bitcoin ETF tổng cộng 3.5 billions USD, gần bằng kỷ lục rút ròng hàng tháng cao nhất lịch sử là 3.6 billions USD thiết lập vào tháng 2. Trong đó, Bitcoin ETF (IBIT) của BlackRock đã bị rút 2.2 billions USD trong tháng này, trừ khi có sự đảo chiều mạnh, nếu không sẽ ghi nhận tháng tồi tệ nhất từ trước đến nay.

II. Cơ chế vận hành: Giải mã toàn bộ quy trình rút ETF

Để hiểu cơ chế vận hành của BlackRock, chúng ta cần tìm hiểu sâu về quy trình hoàn chỉnh khi ETF xuất hiện dòng tiền rút ròng.

Mô hình rút tiền mặt

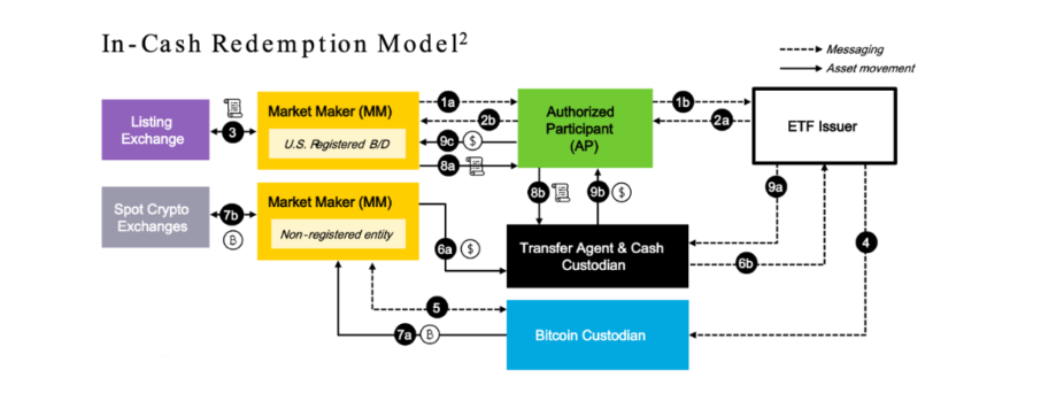

● Cuối cùng, BlackRock đã áp dụng mô hình “tạo lập bằng tiền mặt” cho việc rút quỹ Bitcoin ETF của mình, phù hợp với quan điểm của cơ quan quản lý tài chính Hoa Kỳ. Theo cơ chế rút “chỉ bằng tiền mặt”, khi nhà đầu tư muốn rút cổ phần ETF, họ phải sử dụng tiền mặt.

● BlackRock sẽ bán Bitcoin và phân phối tiền mặt cho cổ đông rút quỹ. Cách làm này loại bỏ khả năng người tham gia đổi trực tiếp Bitcoin lấy cổ phần ETF.

Quy trình rút quỹ

● Nhà tạo lập thị trường mua cổ phần từ người bán ETF, sau đó gửi yêu cầu rút quỹ tới BlackRock để đổi cổ phần ETF lấy BTC. Quá trình này thường có độ trễ 1 ngày.

● Điểm then chốt là, nhà tạo lập thị trường đã đồng thời hoàn thành giao dịch phòng ngừa rủi ro khi mua cổ phần ETF, tức là bán ra lượng tiền mã hóa tương ứng trên thị trường bên ngoài.

● Gaevoy giải thích: “Áp lực bán thực sự không xuất hiện khi nhà đầu tư nhỏ lẻ nhìn thấy giao dịch chuyển tiền on-chain, mà là khi nhà tạo lập thị trường vừa nhận lệnh bán ETF vừa bán ra phòng ngừa rủi ro trên thị trường bên ngoài”. Do quy trình rút quỹ thường có độ trễ 1 ngày, áp lực bán thực tế có thể xuất hiện trước đó 1 ngày.

● Cụ thể, trong mô hình tiền mặt/USD, quy trình rút quỹ như sau: Nhà tạo lập thị trường mua lại ETF trên thị trường chứng khoán Mỹ, bán BTC trên thị trường tiền mã hóa (USD thu về được chuyển ngay cho đơn vị lưu ký tiền mặt). Ngày hôm sau (T+1), nhà tạo lập thị trường và TA thanh toán: Nhà tạo lập thị trường nộp lại cổ phần ETF đã mua cho TA, TA trả lại USD cho nhà tạo lập thị trường.

III. Khác biệt mô hình: Vì sao SEC kiên trì với mô hình tiền mặt

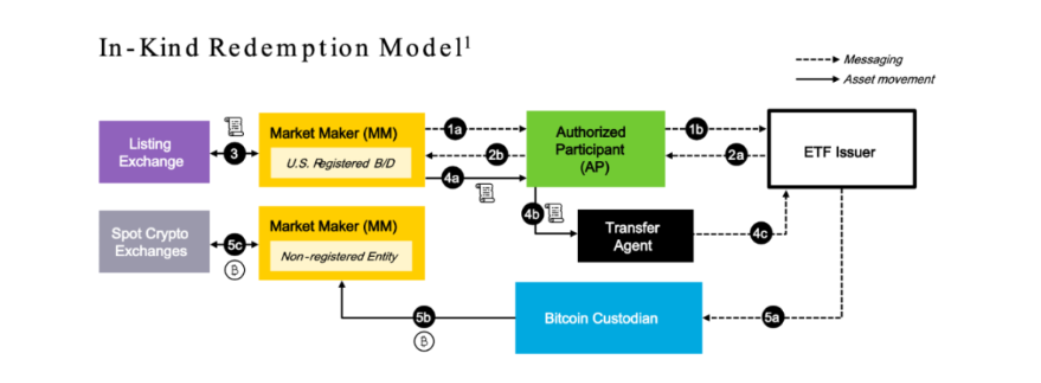

Trong việc lựa chọn mô hình tạo lập và rút ETF, BlackRock ban đầu ưu tiên mô hình vật lý, nhưng Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) lại kiên quyết yêu cầu sử dụng mô hình tiền mặt.

● Mô hình vật lý (còn gọi là mô hình BTC) là liên kết trực tiếp cổ phần ETF với lượng BTC, rút cổ phần ETF thì bán ra lượng BTC tương ứng. Đây là mô hình rất trực quan, đơn giản. Trong mô hình vật lý/BTC, nhà phát hành ETF chỉ cần xử lý mối quan hệ và ghi sổ giữa cổ phần ETF và BTC, không cần lo lắng về giá USD biến động trên thị trường.

● Mô hình tiền mặt (còn gọi là mô hình USD) là quy đổi cổ phần ETF sang lượng BTC tương ứng thông qua USD, rút cổ phần ETF thì phải quy đổi sang USD trước, rồi từ USD quy đổi sang BTC.

● SEC ưu tiên sử dụng mô hình tiền mặt/USD, thứ nhất là tách biệt rủi ro giữa hai thị trường, thuận tiện cho việc giám sát riêng biệt, thứ hai là đảm bảo vị thế chủ đạo của USD trong định giá, thứ ba là thuận tiện hơn cho việc đánh thuế các thực thể tham gia.

Đối với nhà đầu tư cuối cùng trên thị trường, hai phương án này không có nhiều khác biệt về cảm nhận. Nhà đầu tư ETF trên thị trường chứng khoán Mỹ mua ETF bằng USD, bán ETF cũng nhận lại USD.

IV. Ảnh hưởng thị trường: Dòng tiền rút ra và biến động giá

Thị trường Bitcoin ETF đang trải qua dòng tiền rút ra đáng kể, điều này đã tác động thực sự đến giá Bitcoin.

● Dữ liệu cho thấy các Bitcoin ETF niêm yết tại Mỹ đang đối mặt với dòng tiền rút ra hàng tháng nghiêm trọng nhất trong gần hai năm qua. Điều này không chỉ gây thêm áp lực cho thị trường tiền mã hóa vốn đã yếu, mà còn định hình lại cách dòng vốn chảy vào và ra khỏi loại tài sản này.

● Kể từ khi ra mắt vào tháng 1 năm 2024, Bitcoin Spot ETF đã trở thành chỉ báo tâm lý của thị trường tiền mã hóa, tạo ra một vòng lặp phản hồi tự củng cố: khi giá tăng, dòng tiền vào tăng tốc, khi giá giảm, dòng tiền rút ra càng mạnh.

● Nhóm nghiên cứu Citi đã định lượng hiện tượng này: Cứ mỗi 1 billions USD rút khỏi Bitcoin ETF, giá trung bình giảm 3.4%, và ngược lại. Nhà phân tích Citi, Alex Saunders, cho biết cơ chế này có thể giải thích cho đợt điều chỉnh gần đây của Bitcoin.

● Giá Bitcoin cuối tuần trước từng giảm xuống 80,553 USD, dù cuối tuần có phục hồi nhẹ nhưng tính đến ngày 24/11, đồng tiền số này ghi nhận ở mức 86,020 USD, tổng mức giảm từ đầu năm vẫn đạt 8%.

● Xét trong bối cảnh thị trường tài chính rộng lớn hơn, hiện nay từ cổ phiếu AI, cổ phiếu Meme đến các giao dịch động lượng biến động cao đều đang điều chỉnh. Chỉ số S&P 500 đang trải qua tháng tồi tệ nhất kể từ tháng 3, và đầu tháng này, mối tương quan ngắn hạn giữa Bitcoin và cổ phiếu công nghệ đã đạt mức cao kỷ lục.

V. Vai trò của nhà tạo lập thị trường: Chuyển giao rủi ro và ổn định thị trường

Trong hoạt động của Bitcoin ETF, nhà tạo lập thị trường đóng vai trò then chốt. BlackRock dự định sau khi Bitcoin Spot ETF của mình được phê duyệt sẽ chuyển giao rủi ro cho các nhà tạo lập thị trường tiền mã hóa, giúp các ngân hàng Phố Wall dễ dàng tham gia hơn.

● Kế hoạch này bao gồm một phương thức rút cổ phần ETF mới. Trong mô hình tạo lập bằng tiền mặt/USD, USD đã tách biệt hai thị trường. Nhà tạo lập thị trường giống như một “công cụ”, chỉ cần giao dịch ETF/USD và BTC/USD ở hai thị trường một cách máy móc.

● Nếu do chênh lệch thời gian thao tác giữa hai thị trường, hoặc do chênh lệch giá giữa các thị trường dẫn đến chênh lệch hoặc thua lỗ, thì trong mô hình tiền mặt, nhà tạo lập thị trường không phải chịu rủi ro giữa các thị trường như vậy.

● Mô hình sửa đổi đã khắc phục một lỗ hổng quan trọng. BlackRock không nêu rõ phương thức cụ thể, nhưng cho biết quy trình mới cung cấp “khả năng chống thao túng thị trường vượt trội”, điều này phản ánh mối quan tâm chính của SEC đối với sản phẩm này.

● Việc cho phép các tổ chức lớn (quản lý hàng chục billions USD tài sản cho khách hàng) rút cổ phiếu nhanh hơn, ít rủi ro hơn, có thể đồng nghĩa với việc sẽ có nhiều dòng vốn tổ chức chảy vào Bitcoin Spot ETF hơn.

VI. Gợi ý đầu tư: Tập trung vào chỉ báo đúng và xu hướng dài hạn

Đối với nhà đầu tư lý trí, việc hiểu cơ chế vận hành của BlackRock có ý nghĩa trực tiếp trong việc nắm bắt cách giải mã đúng tín hiệu thị trường.

● Nhà đầu tư nên tập trung nhiều hơn vào dữ liệu dòng tiền vào/ra ETF hàng ngày, đây mới là chỉ báo thời gian thực phản ánh xu hướng dòng vốn thị trường. Giao dịch chuyển tiền on-chain chỉ là khâu thanh toán trong quy trình vận hành tiêu chuẩn của ETF, áp lực bán mà nó đại diện thường đã xuất hiện trước khi chuyển tiền, chứ không phải sau đó.

● Dữ liệu liên quan cũng sẽ được trình bày rõ ràng và toàn diện hơn trong giám sát dòng tiền vào/ra ETF hàng ngày, không cần diễn giải lại thành tín hiệu tiêu cực bổ sung, tránh gây hoảng loạn không cần thiết.

● Khi ETF xuất hiện dòng tiền vào ròng, nhà tạo lập thị trường cũng sẽ vừa bán ETF cho người mua, vừa mua tiền mã hóa và gửi cho nhà phát hành ETF. Dù ở đây không có giới hạn thời gian rút quỹ, nên độ trễ sẽ ngắn hơn, nhưng vẫn tồn tại một độ trễ nhất định.

● Giám đốc LVRG Research, Nick Ruck, chỉ ra: “Dòng tiền rút khỏi IBIT xác nhận rằng tâm lý hưng phấn đầu năm của thị trường đã cạn kiệt”. Nhận thức này giúp nhà đầu tư hiểu thị trường ở góc độ vĩ mô hơn, thay vì phản ứng thái quá với từng dữ liệu chuyển tiền on-chain.

Quy mô Bitcoin ETF của BlackRock đã trở thành một trong những tổ chức nắm giữ Bitcoin quan trọng nhất trên thị trường. Dòng vốn của họ có ảnh hưởng sâu rộng đến tâm lý thị trường, nhưng việc hiểu bản chất của cơ chế này là vô cùng quan trọng. Khi thị trường lại nhìn thấy dữ liệu chuyển tiền on-chain từ BlackRock lên sàn giao dịch, hãy hiểu rằng đây chỉ là giai đoạn cuối của một cơ chế vận hành khổng lồ, chứ không phải khởi đầu.