Tác giả: Capital Flows

Biên dịch: TechFlow

Báo cáo vĩ mô: Cơn bão sắp đến

“Có những sự thật quan trọng nào mà rất ít người đồng ý với bạn?”

Đây là câu hỏi tôi tự hỏi mình mỗi ngày khi nghiên cứu thị trường.

Tôi có các mô hình về tăng trưởng, lạm phát, thanh khoản, vị thế thị trường và giá cả, nhưng cốt lõi cuối cùng của phân tích vĩ mô là chất lượng của ý tưởng. Các quỹ định lượng và công cụ AI mới nổi đang loại bỏ mọi sự kém hiệu quả về mặt thống kê trên thị trường, làm giảm lợi thế từng tồn tại. Những gì còn lại là biến động vĩ mô thể hiện trong các chu kỳ dài hơn.

Sự thật

Hãy để tôi chia sẻ với bạn một sự thật mà rất ít người đồng ý:

Tôi tin rằng, trong 12 tháng tới, chúng ta sẽ chứng kiến sự gia tăng mạnh mẽ của biến động vĩ mô, với quy mô vượt qua năm 2022, đại dịch Covid-19, thậm chí có thể vượt qua khủng hoảng tài chính năm 2008.

Nhưng nguồn gốc của biến động lần này sẽ là sự mất giá có chủ đích của đồng đô la Mỹ so với các đồng tiền chủ chốt. Hầu hết mọi người cho rằng, sự suy yếu của đô la Mỹ hoặc “mất giá đô la” sẽ thúc đẩy tài sản rủi ro tăng giá, nhưng thực tế lại hoàn toàn ngược lại. Tôi cho rằng đây chính là rủi ro lớn nhất trên thị trường hiện nay.

Trong quá khứ, hầu hết các nhà đầu tư từng cho rằng các khoản thế chấp quá an toàn, không thể gây ra hoảng loạn hệ thống, đồng thời bỏ qua các hợp đồng hoán đổi rủi ro tín dụng (CDS) vì quá phức tạp và không quan trọng. Hiện tại, thị trường vẫn tồn tại sự tự mãn về nguồn gốc tiềm ẩn của việc mất giá đô la. Gần như không ai nghiên cứu sâu về cơ chế mất giá này, nó có thể từ một chỉ báo trở thành rủi ro thực sự cho giá tài sản. Bạn có thể nhận ra điểm mù này khi thảo luận với người khác về vấn đề này. Họ khăng khăng cho rằng đô la yếu luôn có lợi cho tài sản rủi ro, và giả định rằng Fed sẽ can thiệp bất cứ khi nào có vấn đề nghiêm trọng. Chính mô hình tư duy này khiến một đợt mất giá đô la có chủ đích càng dễ dẫn đến tài sản rủi ro giảm giá thay vì tăng giá.

Con đường phía trước

Trong bài viết này, tôi sẽ trình bày chi tiết cơ chế này hoạt động như thế nào, cách nhận biết tín hiệu khi rủi ro này xuất hiện, và những tài sản nào sẽ bị ảnh hưởng nhiều nhất (bao gồm cả tác động tích cực và tiêu cực).

Tất cả đều quy về sự giao thoa của ba yếu tố lớn, và sẽ tăng tốc khi chúng ta tiến gần đến năm 2026:

-

Sự mất cân bằng thanh khoản do dòng vốn xuyên biên giới toàn cầu gây ra dẫn đến tính dễ tổn thương của hệ thống;

-

Lập trường của chính quyền Trump về tiền tệ, địa chính trị và thương mại;

-

Chủ tịch Fed mới nhậm chức, chính sách tiền tệ của họ sẽ phối hợp với chiến lược đàm phán của Trump.

Nguồn gốc của sự mất cân bằng

Trong nhiều năm, dòng vốn xuyên biên giới không cân bằng đã tạo ra một sự mất cân bằng thanh khoản mang tính cấu trúc. Vấn đề then chốt không phải là quy mô nợ toàn cầu, mà là cách các dòng vốn này định hình bảng cân đối kế toán, khiến chúng trở nên dễ tổn thương về bản chất. Động lực này tương tự như tình trạng các khoản thế chấp lãi suất điều chỉnh trước khủng hoảng tài chính toàn cầu (GFC). Một khi sự mất cân bằng này bắt đầu đảo ngược, cấu trúc của hệ thống sẽ thúc đẩy quá trình điều chỉnh nhanh chóng, thanh khoản cạn kiệt và toàn bộ quá trình trở nên khó kiểm soát. Đây là một điểm yếu mang tính cơ học được nhúng trong hệ thống.

Mọi thứ bắt đầu từ vai trò “người mua” duy nhất toàn cầu của Mỹ. Nhờ vị thế mạnh mẽ của đô la Mỹ như một đồng tiền dự trữ, Mỹ có thể nhập khẩu hàng hóa với giá thấp hơn nhiều so với chi phí sản xuất trong nước. Mỗi khi Mỹ mua hàng hóa từ các nơi khác trên thế giới, họ thanh toán bằng đô la. Trong hầu hết các trường hợp, các chủ sở hữu nước ngoài sẽ tái đầu tư số đô la này vào tài sản Mỹ để duy trì quan hệ thương mại, đồng thời vì thị trường Mỹ gần như là lựa chọn duy nhất. Rốt cuộc, ngoài Mỹ, bạn còn có thể đặt cược vào cuộc cách mạng AI, công nghệ robot, hoặc những người như Elon Musk ở đâu?

Chu trình này lặp đi lặp lại: Mỹ mua hàng hóa → trả đô la cho nước ngoài → nước ngoài dùng đô la này mua tài sản Mỹ → Mỹ tiếp tục mua được nhiều hàng hóa rẻ hơn vì nước ngoài tiếp tục nắm giữ đô la và tài sản Mỹ.

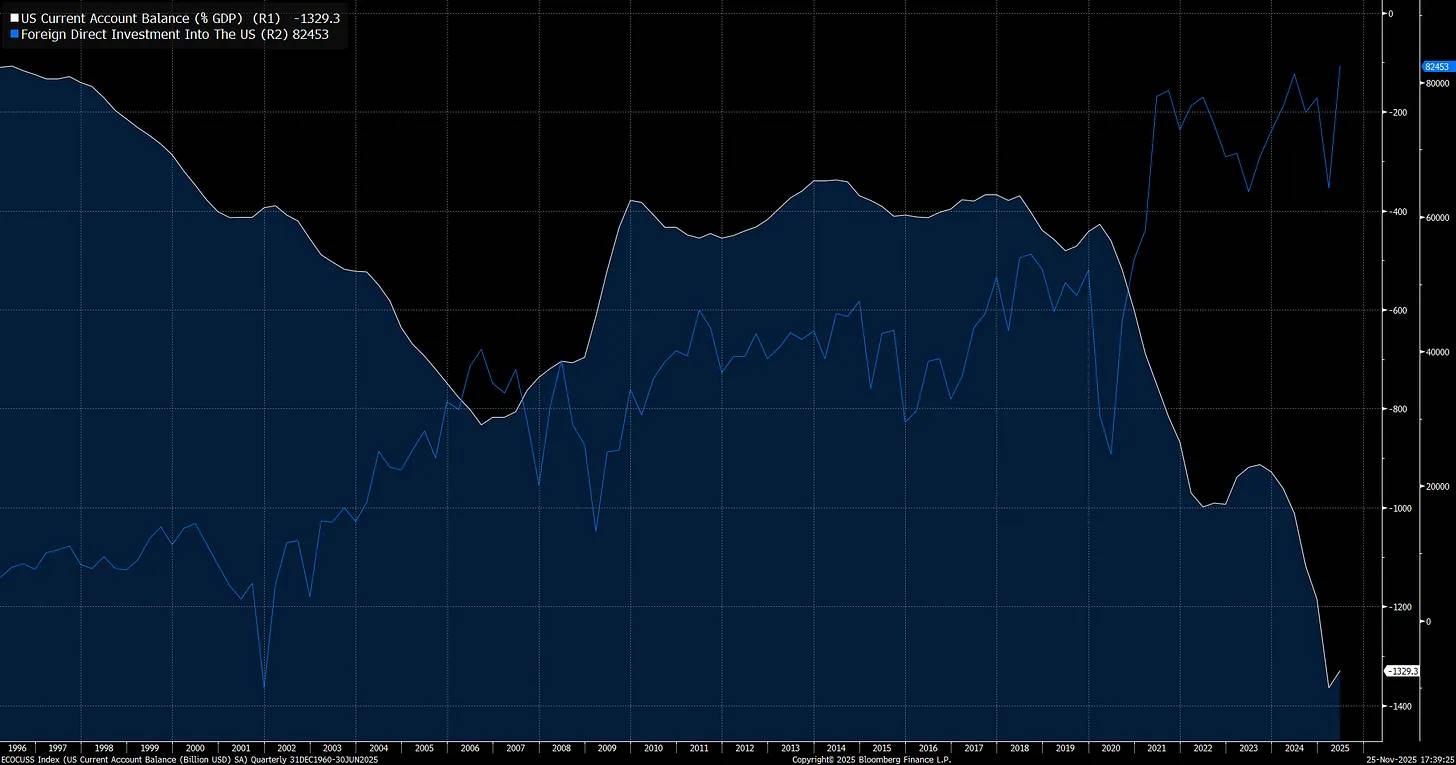

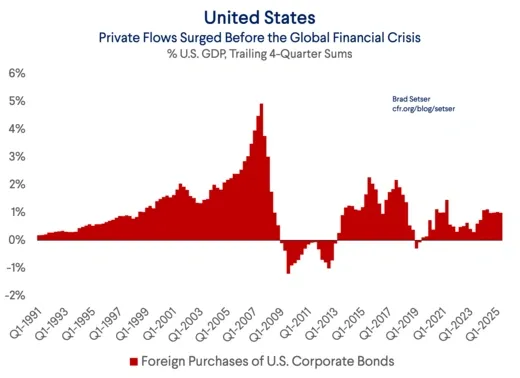

Chu trình này dẫn đến sự mất cân bằng nghiêm trọng, tài khoản vãng lai của Mỹ (chênh lệch nhập khẩu và xuất khẩu, đường màu trắng) đã ở mức cực đoan. Ở chiều ngược lại, đầu tư của nước ngoài vào tài sản Mỹ (đường màu xanh) cũng đạt mức cao nhất lịch sử:

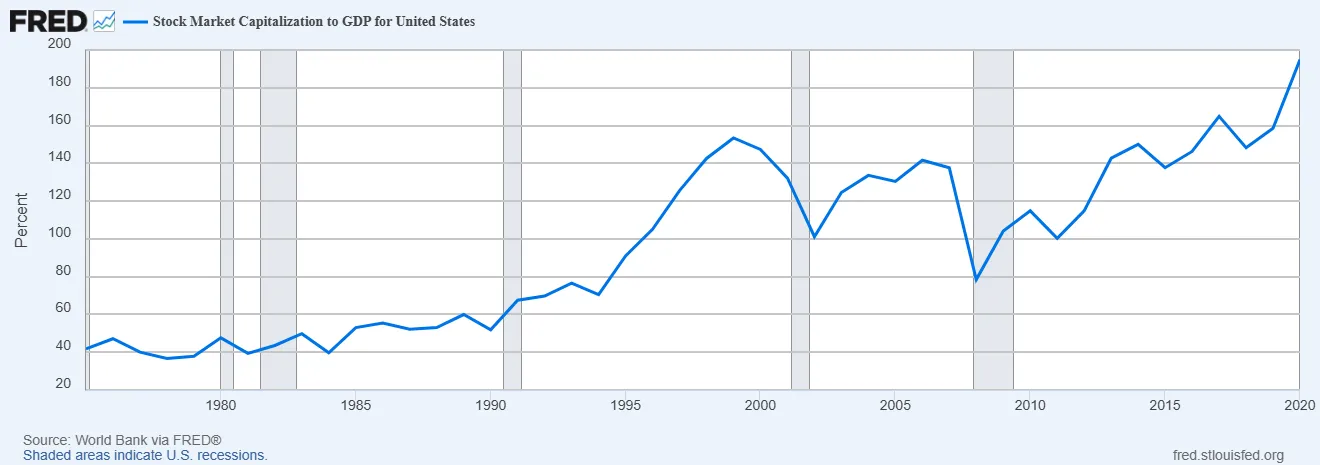

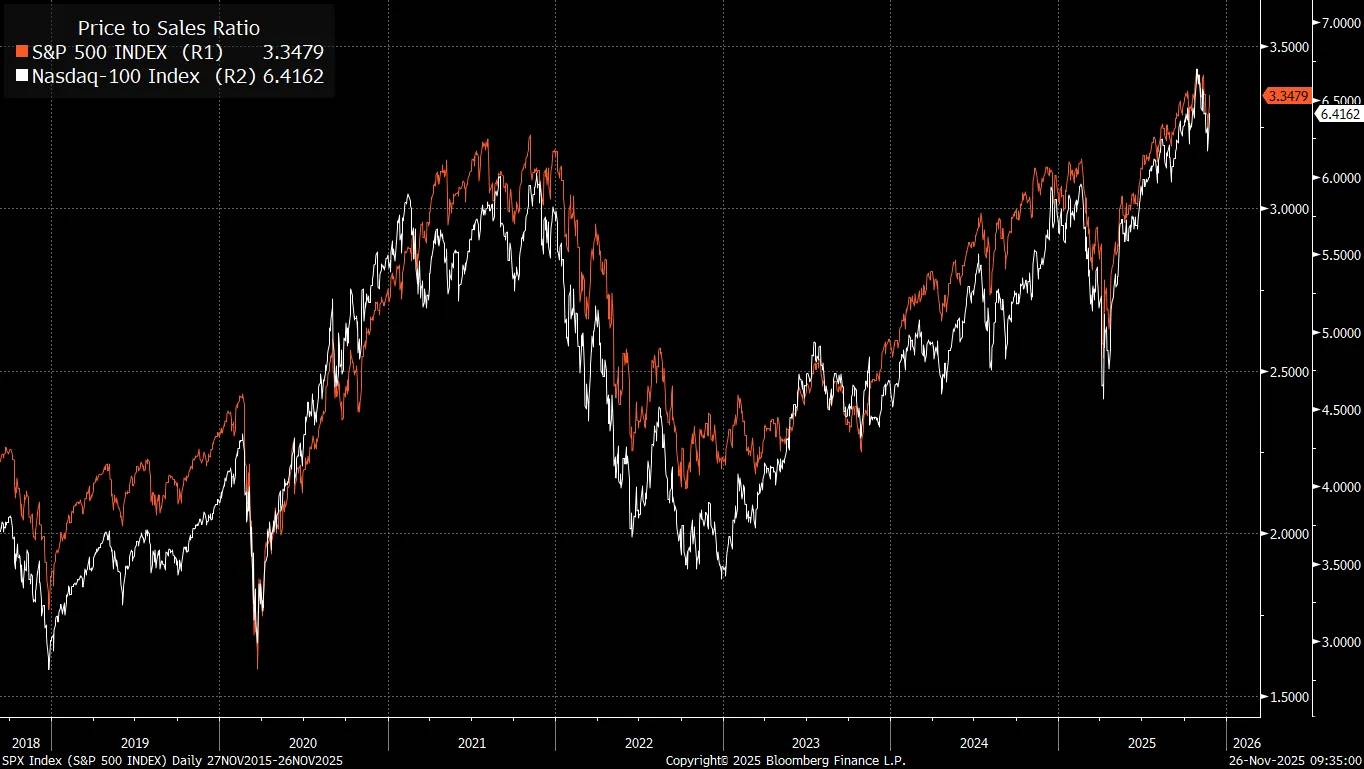

Khi các nhà đầu tư nước ngoài mua tài sản Mỹ một cách không chọn lọc để tiếp tục xuất khẩu hàng hóa và dịch vụ sang Mỹ, đó chính là lý do tại sao định giá S&P 500 (tỷ lệ giá trên doanh thu) đạt mức cao nhất lịch sử:

Khung định giá cổ phiếu truyền thống bắt nguồn từ triết lý đầu tư giá trị do Warren Buffett đề xướng. Phương pháp này hoạt động tốt trong thời kỳ thương mại toàn cầu hạn chế, thanh khoản trong hệ thống ít. Tuy nhiên, điều thường bị bỏ qua là chính thương mại toàn cầu sẽ mở rộng thanh khoản. Từ góc độ tài khoản kinh tế, một đầu của tài khoản vãng lai tương ứng với đầu kia của tài khoản vốn.

Trong thực tế, khi hai quốc gia giao thương, bảng cân đối kế toán của họ bảo lãnh lẫn nhau, và các dòng vốn xuyên biên giới có ảnh hưởng mạnh mẽ đến giá tài sản.

Đối với Mỹ, với vai trò là nước nhập khẩu hàng hóa lớn nhất thế giới, vốn đổ vào Mỹ rất lớn, đó cũng là lý do tại sao tỷ lệ tổng giá trị thị trường so với GDP của Mỹ cao hơn đáng kể so với thập niên 1980 — thời kỳ mà Benjamin Graham và David Dodd đặt nền móng cho khung đầu tư giá trị trong cuốn “Phân tích chứng khoán”. Điều này không có nghĩa là định giá không quan trọng, mà là từ góc độ tổng giá trị thị trường, sự thay đổi này chủ yếu được thúc đẩy bởi thay đổi thanh khoản vĩ mô, chứ không phải do “hành vi phi lý trí của Mr. Market”.

Trước khi xảy ra khủng hoảng tài chính toàn cầu (GFC), một trong những nguồn chính thúc đẩy cấu trúc vốn dễ tổn thương của thị trường thế chấp là các nhà đầu tư nước ngoài mua nợ của khu vực tư nhân Mỹ:

Michael Burry, người đặt cược vào “Big Short” trong khủng hoảng tài chính toàn cầu, chính là dựa trên sự thấu hiểu về cấu trúc vốn dễ tổn thương, còn thanh khoản là yếu tố then chốt được định giá lại theo sự thay đổi của dòng vốn trong nước và xuyên biên giới. Đó cũng là lý do tôi cho rằng, phân tích hiện tại của Michael Burry có liên hệ rất thú vị với phân tích dòng vốn xuyên biên giới mà tôi đang thực hiện.

Các nhà đầu tư nước ngoài đang bơm ngày càng nhiều vốn vào Mỹ, và dù là dòng vốn nước ngoài hay dòng vốn đầu tư thụ động, đều ngày càng tập trung vào bảy cổ phiếu lớn nhất trong S&P 500.

Điều cần lưu ý ở đây là loại mất cân bằng này. Brad Setser đã có phân tích xuất sắc về vấn đề này, ông giải thích cách động lực giao dịch chênh lệch lãi suất (carry trade) trong dòng vốn xuyên biên giới đã cấu trúc nên sự tự mãn cực độ trên thị trường:

Tại sao điều này lại quan trọng? Bởi vì hiện nay nhiều mô hình tài chính (theo tôi là sai lầm) giả định rằng, trong trường hợp bất ổn tài chính trong tương lai — ví dụ như bán tháo cổ phiếu hoặc tín dụng Mỹ — đô la sẽ tăng giá. Giả định này khiến các nhà đầu tư dễ dàng tiếp tục nắm giữ tài sản đô la không phòng hộ.

Lý luận này có thể tóm tắt đơn giản: Đúng, quỹ của tôi hiện có tỷ trọng rất cao vào sản phẩm Mỹ, vì vị thế “thống trị” của Mỹ trong các chỉ số cổ phiếu toàn cầu là không thể tranh cãi, nhưng rủi ro này phần nào được bù đắp bởi sự phòng hộ tự nhiên mà đô la mang lại. Vì đô la thường tăng giá khi có tin xấu. Khi xảy ra điều chỉnh lớn trên thị trường chứng khoán (như năm 2008 hoặc 2020, dù nguyên nhân khác nhau), đô la có thể mạnh lên, và phòng hộ rủi ro đô la thực chất là loại bỏ phòng hộ tự nhiên này.

Tiện lợi hơn nữa, dựa trên tương quan trong quá khứ, kỳ vọng rằng đô la là công cụ phòng hộ cho thị trường cổ phiếu (hoặc tín dụng) cũng nâng cao tỷ suất lợi nhuận hiện tại. Vì điều này biện minh cho việc không phòng hộ rủi ro thị trường Mỹ trong thời kỳ chi phí phòng hộ cao.

Tuy nhiên, vấn đề là, tương quan trong quá khứ có thể không còn tiếp tục.

Nếu việc đô la tăng giá năm 2008 không phải do vị thế đồng tiền dự trữ, mà là do khi đóng vị thế carry trade, đồng tiền tài trợ thường tăng giá (còn đồng tiền đích thường giảm giá), thì nhà đầu tư không nên giả định đô la sẽ tiếp tục tăng giá trong các giai đoạn bất ổn tương lai.

Một điều không thể phủ nhận: Mỹ hiện là bên nhận chính của hầu hết các giao dịch carry trade.

Vốn nước ngoài không rút khỏi Mỹ trong khủng hoảng tài chính toàn cầu

Đây chính là điểm khác biệt then chốt giữa thế giới ngày nay và trước đây: Lợi nhuận của nhà đầu tư nước ngoài trên S&P 500 không chỉ phụ thuộc vào lợi nhuận của chỉ số, mà còn phụ thuộc vào lợi nhuận tiền tệ. Nếu S&P 500 tăng 10% trong một năm, nhưng đô la mất giá tương đương so với đồng tiền bản địa của nhà đầu tư, thì điều đó không đồng nghĩa với lợi nhuận dương cho nhà đầu tư nước ngoài.

Dưới đây là biểu đồ so sánh S&P 500 (đường xanh) với S&P 500 đã phòng hộ tiền tệ. Có thể thấy, nếu tính đến biến động tiền tệ, điều này sẽ thay đổi đáng kể lợi nhuận đầu tư trong nhiều năm. Bây giờ, hãy tưởng tượng nếu những thay đổi này bị nén lại trong một khoảng thời gian ngắn sẽ xảy ra điều gì. Rủi ro lớn do dòng vốn xuyên biên giới thúc đẩy có thể bị khuếch đại.

Điều này dẫn chúng ta đến một chất xúc tác đang tăng tốc — nó đang đặt các giao dịch carry trade toàn cầu vào rủi ro: Lập trường của chính quyền Trump về tiền tệ, địa chính trị và thương mại.

Trump, ngoại hối và chiến tranh kinh tế

Đầu năm nay, hai thay đổi vĩ mô rất cụ thể đã xuất hiện, thúc đẩy sự tích tụ rủi ro tiềm ẩn trong hệ thống cán cân thanh toán quốc tế toàn cầu.

Chúng ta đã chứng kiến đô la mất giá và chứng khoán Mỹ giảm đồng thời, hiện tượng này được thúc đẩy bởi chính sách thuế quan và dòng vốn xuyên biên giới, chứ không phải do vấn đề vỡ nợ trong nước. Đây chính là loại rủi ro mất cân bằng mà tôi đề cập ở trên. Vấn đề thực sự là, nếu đô la mất giá đồng thời với việc chứng khoán Mỹ giảm, thì bất kỳ biện pháp can thiệp nào của Fed cũng sẽ tiếp tục làm suy yếu đô la, điều này gần như chắc chắn sẽ làm tăng áp lực giảm giá lên chứng khoán Mỹ (điều này trái ngược với quan điểm truyền thống về “ô bảo hộ Fed”).

Khi nguồn gốc bán tháo là từ bên ngoài, dựa trên tiền tệ, Fed sẽ càng khó xử lý hơn. Hiện tượng này cho thấy chúng ta đã bước vào “kết cục vĩ mô” (macro end game), nơi tiền tệ trở thành điểm then chốt phi đối xứng của mọi thứ.

Trump và Bessent đang công khai thúc đẩy đô la yếu, đồng thời sử dụng thuế quan làm đòn bẩy để giành thế chủ động trong xung đột kinh tế với Trung Quốc. Nếu bạn chưa theo dõi nghiên cứu trước đây của tôi về Trung Quốc và cuộc chiến kinh tế của họ với Mỹ, bạn có thể xem video YouTube tôi đã ghi hình, tiêu đề “The Geopolitical End Game”.

Quan điểm cốt lõi là: Trung Quốc đang cố ý làm suy yếu nền tảng công nghiệp của các quốc gia khác, từ đó tạo ra sự phụ thuộc vào Trung Quốc và tạo đòn bẩy để đạt được các mục tiêu chiến lược rộng lớn hơn.

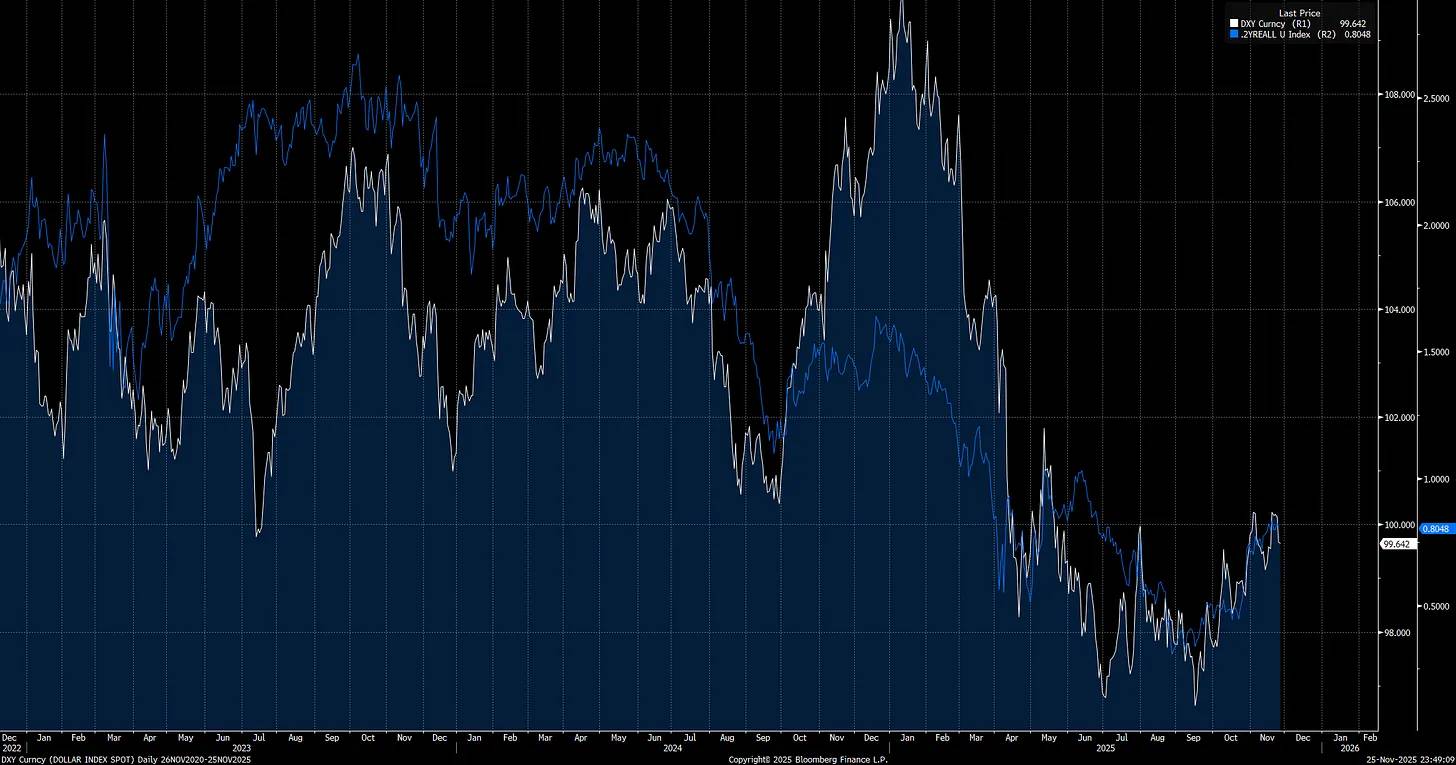

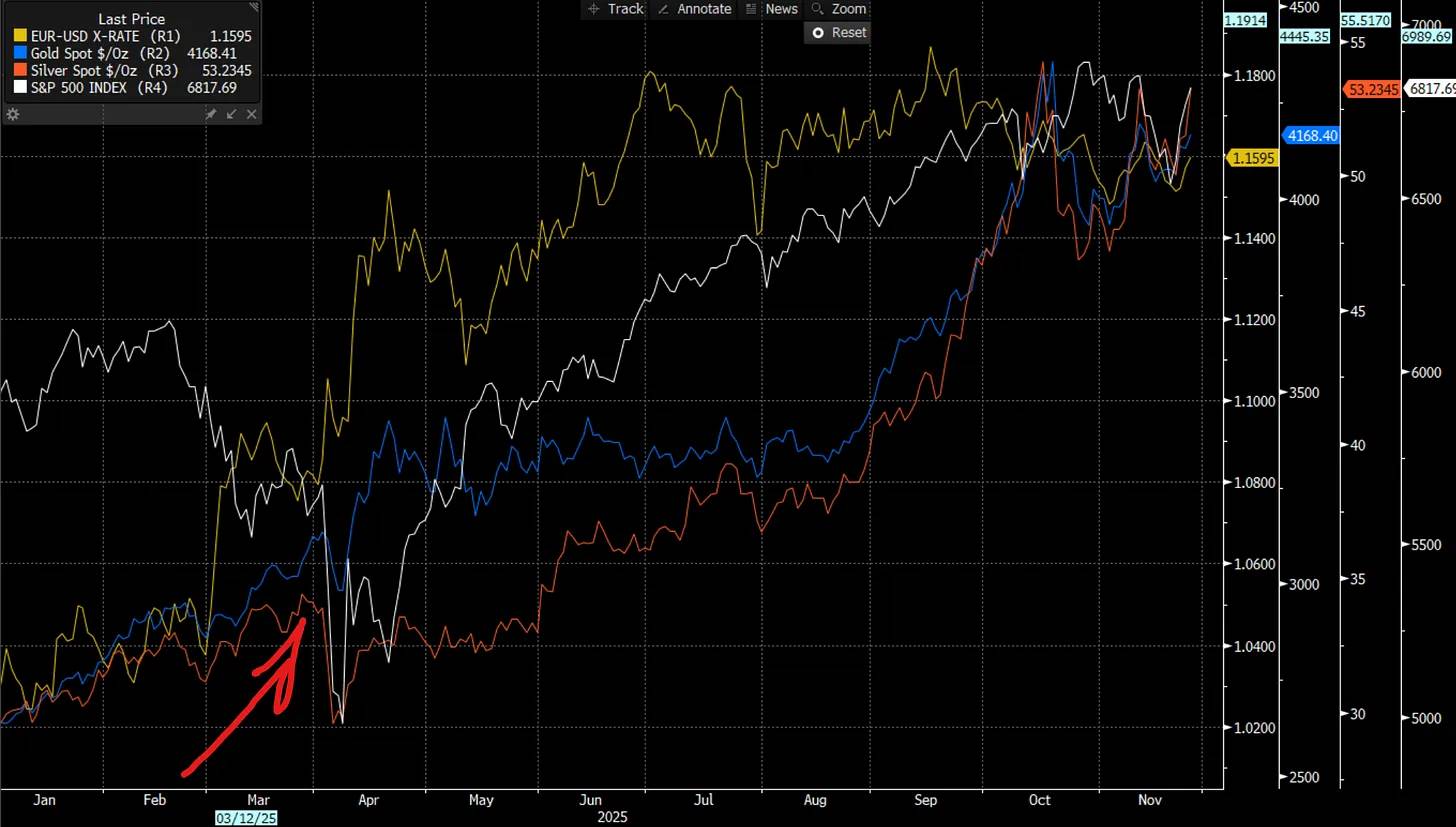

Kể từ khi Trump nhậm chức (mũi tên đỏ), chỉ số đô la (DXY) đã bắt đầu giảm, và đây mới chỉ là sự khởi đầu.

Lưu ý rằng lãi suất thực ngắn hạn (short-end real rates) là một trong những yếu tố chính thúc đẩy chỉ số đô la (DXY), điều này có nghĩa là chính sách tiền tệ kết hợp với chính sách thuế quan của Trump là động lực then chốt của xu hướng này.

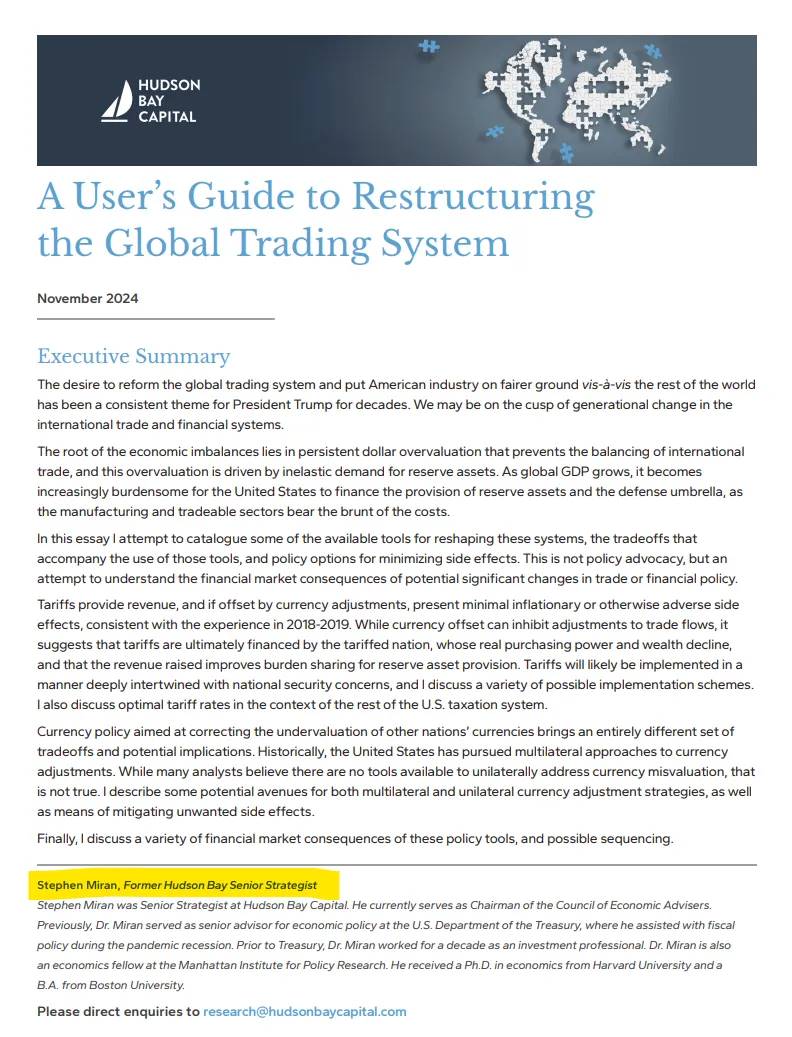

Trump cần Fed có lập trường tiền tệ nới lỏng hơn, không chỉ để kích thích kinh tế mà còn để làm suy yếu đô la. Đây chính là một trong những lý do ông bổ nhiệm Steven Miran vào Hội đồng Thống đốc Fed, người có hiểu biết sâu sắc về cơ chế vận hành của thương mại toàn cầu.

Việc đầu tiên Miran làm sau khi nhậm chức là gì? Ông đặt dự báo dot plot của mình thấp hơn các thành viên FOMC khác đúng 100 điểm cơ bản. Đây là tín hiệu rõ ràng: ông cực kỳ thiên về lập trường ôn hòa và cố gắng dẫn dắt các thành viên khác theo hướng nới lỏng hơn.

Quan điểm cốt lõi:

Ở đây tồn tại một thế lưỡng nan cốt lõi: Mỹ đang ở trong một cuộc xung đột kinh tế thực sự với Trung Quốc, buộc phải chủ động đối phó, nếu không sẽ mất vị thế chiến lược. Tuy nhiên, chính sách đô la yếu đạt được thông qua chính sách tiền tệ cực kỳ nới lỏng và đàm phán thương mại quyết liệt là con dao hai lưỡi. Ngắn hạn, nó có thể thúc đẩy thanh khoản trong nước, nhưng đồng thời cũng kìm hãm dòng vốn xuyên biên giới.

Đô la yếu có thể khiến nhà đầu tư nước ngoài giảm tiếp xúc với cổ phiếu Mỹ khi đô la mất giá, vì họ cần điều chỉnh để thích ứng với điều kiện thương mại mới và môi trường ngoại hối thay đổi liên tục. Điều này đặt Mỹ vào thế nguy hiểm: một con đường là đối đầu trực diện với sự xâm lược kinh tế của Trung Quốc, con đường còn lại là mạo hiểm với việc thị trường chứng khoán Mỹ bị định giá lại mạnh do đô la mất giá so với các đồng tiền chủ chốt.

Chủ tịch Fed mới, bầu cử giữa kỳ và “bàn cờ lớn” của Trump

Chúng ta đang chứng kiến sự hình thành của một sự mất cân bằng toàn cầu, gắn liền trực tiếp với dòng vốn xuyên biên giới và tiền tệ. Kể từ khi Trump nhậm chức, sự mất cân bằng này tăng tốc, ông bắt đầu đối mặt trực diện với những méo mó cấu trúc lớn nhất trong hệ thống, bao gồm cả xung đột kinh tế với Trung Quốc. Những động lực này không phải là giả thuyết, mà đang tái định hình thị trường và thương mại toàn cầu. Tất cả đang chuẩn bị cho sự kiện xúc tác của năm tới: Chủ tịch Fed mới sẽ nhậm chức trong kỳ bầu cử giữa kỳ, còn Trump sẽ bước vào hai năm cuối nhiệm kỳ, quyết tâm để lại dấu ấn đậm nét trong lịch sử Mỹ.

Tôi cho rằng Trump sẽ thúc đẩy Fed theo đuổi chính sách tiền tệ ôn hòa nhất để đạt mục tiêu đô la yếu, cho đến khi rủi ro lạm phát buộc phải đảo chiều chính sách. Hầu hết nhà đầu tư giả định Fed ôn hòa luôn có lợi cho thị trường chứng khoán, nhưng giả định này chỉ đúng khi kinh tế còn sức chống chịu. Một khi chính sách ôn hòa gây ra điều chỉnh vị thế vốn xuyên biên giới, logic này sẽ sụp đổ.

Nếu bạn từng theo dõi nghiên cứu của tôi, bạn sẽ biết lãi suất dài hạn luôn định giá sai lầm chính sách của ngân hàng trung ương. Khi Fed hạ lãi suất quá mạnh, lợi suất dài hạn sẽ tăng, đường cong lợi suất sẽ dốc lên theo kiểu bear steepening để chống lại sai lầm chính sách. Lợi thế hiện tại của Fed là kỳ vọng lạm phát (xem biểu đồ: hoán đổi lạm phát kỳ hạn 2 năm) đã giảm liên tục trong một tháng, điều này thay đổi cán cân rủi ro, cho phép họ tạm thời theo đuổi lập trường ôn hòa mà không gây áp lực lạm phát đáng kể.

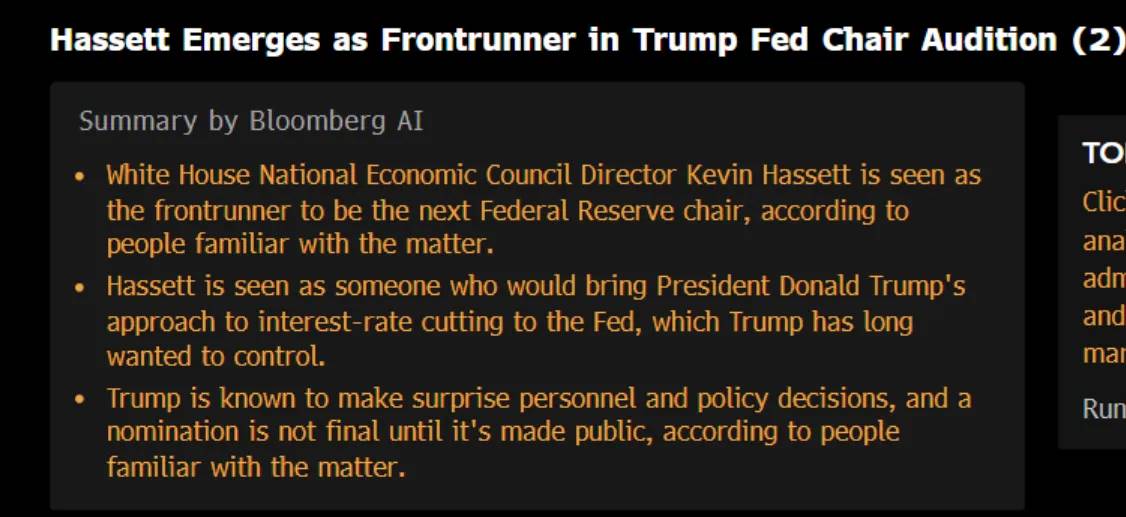

Khi kỳ vọng lạm phát giảm, chúng ta nhận được tin về Chủ tịch Fed mới, người sẽ nhậm chức vào năm tới và có thể đồng thuận hơn với lập trường của Miran, thay vì các thành viên Fed khác:

Nếu Fed điều chỉnh lãi suất cuối kỳ (hiện được phản ánh trong hợp đồng SOFR thứ tám) phù hợp hơn với thay đổi kỳ vọng lạm phát, điều này sẽ bắt đầu làm giảm lãi suất thực và tiếp tục làm suy yếu đô la: (vì rủi ro lạm phát vừa giảm, Fed có không gian để làm vậy).

Chúng ta đã thấy, việc lãi suất thực tăng gần đây (đường trắng) khiến xu hướng giảm giá của đô la (đường xanh) chậm lại, nhưng điều này đang tạo ra sự mất cân bằng lớn hơn, mở đường cho việc cắt giảm lãi suất tiếp theo, và điều này rất có thể sẽ tiếp tục đẩy đô la xuống thấp hơn.

Nếu Trump muốn đảo ngược sự mất cân bằng thương mại toàn cầu và đối đầu với Trung Quốc trong xung đột kinh tế và cạnh tranh AI, ông cần một đồng đô la yếu hơn đáng kể. Thuế quan mang lại cho ông đòn bẩy đàm phán, giúp đạt được các thỏa thuận thương mại phù hợp với chiến lược đô la yếu, đồng thời duy trì vị thế thống trị của Mỹ.

Vấn đề là, Trump và Bessent phải cân bằng giữa nhiều thách thức: tránh kết quả phá hoại về mặt chính trị trước bầu cử giữa kỳ, quản lý một Fed nội bộ có nhiều quan điểm không ôn hòa, đồng thời hy vọng chiến lược đô la yếu không gây ra làn sóng bán tháo cổ phiếu Mỹ của nhà đầu tư nước ngoài, làm nới rộng chênh lệch tín dụng và gây sốc cho thị trường lao động vốn đã mong manh. Sự kết hợp này rất dễ đẩy kinh tế đến bờ vực suy thoái.

Rủi ro lớn nhất là định giá thị trường hiện ở mức cực đoan lịch sử, khiến thị trường chứng khoán nhạy cảm với thay đổi thanh khoản hơn bao giờ hết. Đó là lý do tôi cho rằng chúng ta đang tiến gần đến một bước ngoặt lớn trong 12 tháng tới. Các yếu tố xúc tác tiềm năng có thể gây ra bán tháo cổ phiếu đang tăng mạnh.

“Có những sự thật quan trọng nào mà rất ít người đồng ý với bạn?”

Thị trường đang bước vào một rủi ro cấu trúc gần như không ai định giá đúng: một đợt mất giá đô la có chủ đích, điều này sẽ biến yếu tố thuận lợi mà nhà đầu tư nghĩ thành nguồn biến động chính trong năm tới. Sự tự mãn quanh đô la yếu giống hệt sự tự mãn quanh thế chấp trước năm 2008, và đó là lý do tại sao một đợt mất giá đô la có chủ đích sẽ gây sốc cho tài sản rủi ro nhiều hơn kỳ vọng của nhà đầu tư.

Tôi tin chắc đây là rủi ro bị bỏ qua và hiểu lầm nhất trên thị trường toàn cầu. Tôi luôn tích cực xây dựng các mô hình và chiến lược xoay quanh sự kiện tail risk đơn lẻ này, để có thể bán khống quy mô lớn khi sụp đổ cấu trúc thực sự xảy ra.

Nắm bắt thời điểm bước ngoặt vĩ mô

Bây giờ tôi muốn liên hệ những ý tưởng này với các tín hiệu cụ thể, những tín hiệu có thể tiết lộ khi nào rủi ro cụ thể đang gia tăng, đặc biệt là khi dòng vốn xuyên biên giới bắt đầu thay đổi cấu trúc thanh khoản vĩ mô.

Trên thị trường chứng khoán Mỹ, việc điều chỉnh vị thế (positioning unwinds) diễn ra thường xuyên, nhưng hiểu động lực phía sau quyết định mức độ nghiêm trọng của áp lực bán tháo. Nếu điều chỉnh được thúc đẩy bởi dòng vốn xuyên biên giới, thị trường sẽ dễ tổn thương hơn và cần cảnh giác rủi ro cao hơn đáng kể.

Biểu đồ dưới đây cho thấy các giai đoạn chính khi dòng vốn xuyên biên giới bắt đầu gây áp lực bán lớn hơn lên thị trường chứng khoán Mỹ. Theo dõi điều này sẽ vô cùng quan trọng:

Lưu ý rằng kể từ khi EURUSD phục hồi và skew quyền chọn mua tăng vọt trong đợt bán tháo tháng 3, thị trường đã duy trì mức nền skew quyền chọn mua cao hơn. Mức nền cao này gần như chắc chắn liên quan đến rủi ro vị thế cấu trúc tiềm ẩn trong dòng vốn xuyên biên giới.

Bất cứ khi nào dòng vốn xuyên biên giới trở thành nguồn mở rộng hoặc thu hẹp thanh khoản, điều này liên quan trực tiếp đến dòng tiền ròng qua ngoại hối (FX). Hiểu rõ vị trí mua vào và bán ra của nhà đầu tư nước ngoài trên thị trường chứng khoán Mỹ là điều tối quan trọng, vì đây sẽ là tín hiệu cho thấy rủi ro bắt đầu tăng lên.

Hiệu suất cơ bản của các yếu tố, ngành và chủ đề là tín hiệu then chốt để hiểu cách dòng vốn vận hành trong hệ thống.

Điều này đặc biệt quan trọng đối với chủ đề AI, vì ngày càng nhiều vốn đang tập trung không cân xứng vào lĩnh vực này:

Để giải thích thêm về mối liên hệ của các dòng vốn này, tôi sẽ phát hành một cuộc phỏng vấn với Jared Kubin cho các thuê bao vào tuần đầu tiên của tháng 12.

Các tín hiệu chính cho việc bán tháo xuyên biên giới bao gồm

-

Đô la mất giá so với các cặp tiền chủ chốt, đồng thời biến động ngầm liên tài sản tăng lên.

-

Theo dõi skew của các cặp tiền chủ chốt sẽ là tín hiệu xác nhận quan trọng,

Có thể theo dõi bằng công cụ CVOL.

-

Đô la giảm cùng lúc với việc thị trường chứng khoán cũng bị bán tháo.

Áp lực giảm của thị trường chứng khoán có thể do các cổ phiếu beta cao hoặc các nhóm chủ đề dẫn đầu, trong khi cổ phiếu chất lượng thấp sẽ chịu tác động mạnh hơn.

-

Tương quan liên tài sản và xuyên biên giới có thể tiến gần về 1.

Ngay cả một sự điều chỉnh nhỏ của sự mất cân bằng lớn nhất toàn cầu cũng có thể dẫn đến sự liên kết cao giữa các tài sản. Theo dõi thị trường chứng khoán và hiệu suất các yếu tố của các quốc gia khác sẽ rất quan trọng.

-

Tín hiệu cuối cùng: Fed bơm thanh khoản lại khiến đô la giảm sâu hơn và làm tăng áp lực bán tháo cổ phiếu.

Nếu việc mất giá đô la do chính sách gây ra áp lực lạm phát đình trệ trong nước, tình hình sẽ càng nguy hiểm hơn.

Tham khảo bài viết của Brad Setser.

Dù đầu năm nay vàng và bạc tăng nhẹ trong đợt bán tháo xuyên biên giới, nhưng trong một đợt sụp đổ thị trường thực sự, chúng vẫn bị bán tháo vì chúng được thế chấp chéo với toàn hệ thống. Dù nắm giữ vàng và bạc có thể có tiềm năng tăng giá, nhưng khi VIX (chỉ số biến động) thực sự bùng nổ, chúng sẽ không mang lại lợi nhuận đa dạng hóa. Cách duy nhất để kiếm lời là giao dịch chủ động, nắm giữ vị thế phòng hộ, bán khống đô la và mua biến động.

Vấn đề lớn nhất là: hiện đang ở giai đoạn của chu kỳ kinh tế mà lợi nhuận thực tế khi nắm giữ tiền mặt ngày càng thấp. Điều này buộc vốn phải di chuyển lên phía trước trên đường cong rủi ro để xây dựng vị thế mua ròng trước khi thanh khoản thay đổi. Nắm bắt thời điểm chuyển đổi này là cực kỳ quan trọng, vì rủi ro không nắm giữ cổ phiếu trong chu kỳ tín dụng cũng nghiêm trọng như rủi ro không phòng hộ hoặc nắm giữ tiền mặt trong thị trường gấu.

(Hiện tại tôi đang nắm giữ vị thế mua vàng, bạc và cổ phiếu vì các yếu tố thúc đẩy thanh khoản vẫn còn dư địa tăng.

Tôi đã giải thích chi tiết cho các thuê bao trả phí:

Kết cục vĩ mô (The Macro End Game)

Thông điệp cốt lõi rất đơn giản: Thị trường toàn cầu đang bỏ qua rủi ro đơn lẻ quan trọng nhất của chu kỳ này. Việc cố ý làm mất giá đô la Mỹ, kết hợp với sự mất cân bằng xuyên biên giới cực đoan và định giá quá cao, đang ấp ủ một sự kiện biến động lớn, sự tự mãn này giống hệt những gì chúng ta thấy trước năm 2008. Dù bạn không thể chắc chắn về tương lai, nhưng bạn có thể phân tích đúng hiện tại. Và các tín hiệu hiện tại đã cho thấy áp lực đang tích tụ dưới bề mặt.

Hiểu các cơ chế này là cực kỳ quan trọng, vì nó cho bạn biết nên chú ý đến tín hiệu nào, khi rủi ro đến gần, các tín hiệu này sẽ trở nên rõ ràng hơn. Nhận thức bản thân đã là một lợi thế. Hầu hết nhà đầu tư vẫn giả định đô la yếu sẽ tự động có lợi cho thị trường. Giả định này ngày nay là nguy hiểm và sai lầm, giống như niềm tin rằng thế chấp “quá an toàn” năm 2007. Đây là khởi đầu lặng lẽ của kết cục vĩ mô, cấu trúc thanh khoản toàn cầu và động lực tiền tệ sẽ trở thành động lực quyết định cho mọi loại tài sản lớn.

Hiện tại, tôi vẫn lạc quan về cổ phiếu, vàng và bạc. Nhưng cơn bão đang ấp ủ. Khi mô hình của tôi bắt đầu cho thấy rủi ro này tăng dần, tôi sẽ chuyển sang quan điểm giảm giá cổ phiếu và ngay lập tức thông báo sự thay đổi này cho các thuê bao.

Nếu năm 2008 dạy chúng ta điều gì, thì đó là các tín hiệu cảnh báo luôn có thể được phát hiện, miễn là bạn biết tìm ở đâu. Hãy theo dõi đúng tín hiệu, hiểu động lực phía sau, khi thủy triều đổi chiều, bạn sẽ sẵn sàng.