Chỉ có 3 điểm bảo vệ của Public Blockchain? Nhận xét của Nhà sáng lập Alliance DAO gây tranh cãi trong cộng đồng crypto

Cuộc tranh luận xoay quanh chủ đề "Liệu Public Blockchain Moat chỉ đạt 3/10?" đã phơi bày mâu thuẫn nền tảng trong ngành công nghiệp crypto: cuộc giằng co hệ thống giữa chủ nghĩa lý tưởng và thực tế, thanh khoản và niềm tin, mô hình kinh doanh và nền tảng hệ sinh thái.

Original Article Title: "Is the Moat of Public Chains Only 3 Points? Alliance DAO Founder's Comments Sparked a Crypto Community Debate"

Original Article Author: Wenser, Odaily Planet Daily

Gần đây, nhà sáng lập Alliance DAO, qw (@QwQiao), đã đưa ra một quan điểm gây sốc: "Lợi thế cạnh tranh của blockchain là có giới hạn", và đánh giá lợi thế cạnh tranh của các chuỗi công khai L1 chỉ ở mức 3/10.

Phát biểu này nhanh chóng làm bùng nổ cộng đồng crypto quốc tế, khơi dậy những cuộc tranh luận sôi nổi giữa các quỹ đầu tư mạo hiểm crypto, nhà xây dựng chuỗi công khai và các KOL. Đối tác của Dragonfly, Haseeb, tức giận phản bác rằng việc đánh giá "lợi thế cạnh tranh của blockchain chỉ là 3/10" là điều vô lý, thậm chí nhà sáng lập Aave, Santi, người vốn không thích bầu không khí cờ bạc trong ngành, cũng chưa bao giờ tin rằng blockchain "không có lợi thế cạnh tranh".

Cuộc tranh luận về ý nghĩa, giá trị và mô hình kinh doanh của blockchain và tiền mã hóa liên tục xuất hiện theo chu kỳ. Ngành công nghiệp crypto vẫn dao động giữa chủ nghĩa lý tưởng và thực tế: mọi người vừa trân trọng ý định phi tập trung ban đầu, vừa khao khát có được vị thế và sự công nhận như ngành tài chính truyền thống, đồng thời cũng chìm sâu trong sự nghi ngờ bản thân về việc liệu nó chỉ là một sòng bạc được đóng gói lại. Có lẽ gốc rễ của tất cả những mâu thuẫn này nằm ở quy mô—tổng giá trị thị trường của ngành crypto luôn dao động quanh mức 3-4 nghìn tỷ đô la, vẫn còn nhỏ so với các ông lớn tài chính truyền thống với vốn hóa thị trường thường ở mức hàng trăm tỷ hoặc hàng nghìn tỷ đô la.

Là những người chuyên nghiệp trong lĩnh vực này, ai cũng có tâm lý mâu thuẫn vừa tự cao vừa tự ti—tự cao vì họ đã kiên trì với lý tưởng phi tiền tệ hóa của Satoshi Nakamoto và tinh thần phi tập trung kể từ khi blockchain ra đời, và ngành crypto thực sự đã trở thành một ngành tài chính mới nổi đang dần thu hút sự chú ý, chấp nhận và tham gia của dòng chính. Khía cạnh tự ti có lẽ giống như một chàng trai nghèo luôn cảm thấy những gì mình làm không quá vinh quang, đầy máu, mồ hôi, nước mắt, cay đắng và đau đớn của một trò chơi tổng bằng không. Tóm lại, giới hạn về quy mô ngành đã tạo ra sự lo lắng về bản sắc, nghi ngờ và phủ nhận bản thân theo chu kỳ này.

Hôm nay, chúng ta sẽ tận dụng chủ đề "Đánh giá lợi thế cạnh tranh" do qw đề xuất để thảo luận về những căn bệnh mãn tính và sức mạnh cốt lõi hiện có của ngành crypto.

Khởi nguồn tranh luận: Thanh khoản có phải là lợi thế cạnh tranh của ngành crypto?

Cuộc thảo luận toàn ngành về "liệu ngành crypto có lợi thế cạnh tranh hay không" thực ra bắt nguồn từ một phát biểu của nhà nghiên cứu đội Paradigm, frankie: "Mánh khóe lớn nhất của quỷ dữ từng thực hiện là thuyết phục người trong crypto rằng thanh khoản là một lợi thế cạnh tranh."

Rõ ràng, với tư cách là một VC "thuần chủng", Frankie phần nào coi thường xu hướng hiện tại trong ngành crypto khi quá đề cao "thanh khoản là tất cả". Suy cho cùng, đối với một nhà đầu tư và chuyên gia nghiên cứu nắm giữ lợi thế tài chính và thông tin, họ thường hy vọng số tiền mình quản lý có thể được đầu tư vào các dự án và doanh nghiệp có ứng dụng thực tế, tạo ra dòng tiền thực và mang lại lợi nhuận tài chính liên tục cho họ.

Quan điểm này cũng nhận được sự đồng tình từ nhiều người trong phần bình luận:

· Đối tác Multicoin, Kyle Samani, trực tiếp bình luận "+1";

· Thành viên Ethereum Foundation, binji, cho rằng "niềm tin mới là lợi thế cạnh tranh thực sự, dù niềm tin có thể dịch chuyển do cơ hội ngắn hạn, thanh khoản sẽ luôn được đặt ở nơi có niềm tin."

· Chris Reis của đội blockchain Arc thuộc Circle chỉ ra: "TVL dường như luôn là chỉ số Bắc Đẩu sai lầm (mục tiêu định hướng kinh doanh)."

· Justin Alick của Aura Foundation đùa rằng, "Thanh khoản giống như một người phụ nữ thất thường, cô ấy có thể rời bỏ bạn bất cứ lúc nào."

· Nhà nghiên cứu DeFi, Defi Peniel, thẳng thắn nhận xét, "Chỉ dựa vào thanh khoản không phải là lợi thế cạnh tranh, sự cường điệu có thể biến mất chỉ sau một đêm."

Tất nhiên, cũng có nhiều người phản bác lại:

· COO kiêm CIO của DFDV, Parker, bình luận: "Bạn đang nói gì vậy? USDT là stablecoin tệ nhất, nhưng nó lại chiếm ưu thế tuyệt đối. Bitcoin là blockchain có hiệu suất tệ nhất, nhưng nó cũng thống trị tuyệt đối."

· Nhà đầu tư trước đây của Sequoia Capital, hiện là nhà đầu tư của Folius Ventures, KD đặt câu hỏi ngược lại, "Chẳng phải vậy sao?"

· Nhà đầu tư Fabric VC, Thomas Crow, chỉ ra: "Trong một nền tảng giao dịch, thanh khoản là lợi thế cạnh tranh—thanh khoản càng sâu, trải nghiệm người dùng càng tốt; đây là đặc điểm quan trọng nhất trong ngành dọc này, không có ngoại lệ. Đó là lý do tại sao đổi mới chính của giao dịch tài sản crypto tập trung vào giải quyết vấn đề thiếu thanh khoản (dẫn đến trải nghiệm người dùng kém). Ví dụ như Uniswap, lấy thanh khoản tài sản dài hạn thông qua LP, và Pump.Fun, thu hút thanh khoản trước khi token ra mắt thông qua hợp đồng tiêu chuẩn hóa và đường cong nhóm."

· Nhà đầu tư Pantera, Mason Nystrom retweet và bình luận, "Thanh khoản chắc chắn là một lợi thế cạnh tranh." Sau đó, anh ấy đưa ra các ví dụ khác nhau để minh họa: trong chuỗi công khai, Ethereum hiện dẫn đầu nhờ thanh khoản DeFi (và các nhà phát triển); trong CEX, Binance, Coinbase, v.v.; trong nền tảng cho vay, Aave, MakerDAO; trong stablecoin, USDT; trong DEX, Uniswap, Pancakeswap.

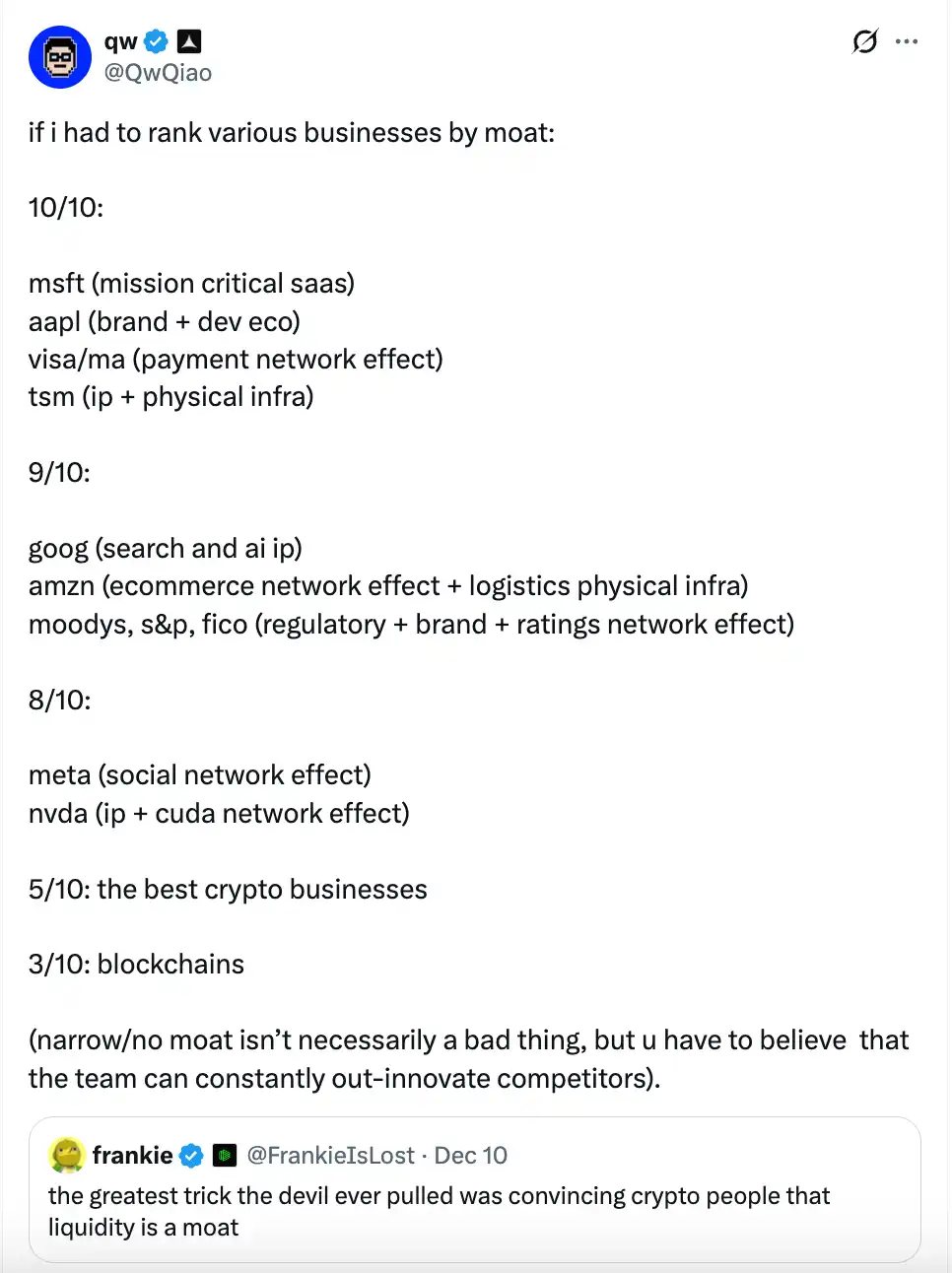

Sau đó, chúng ta có tweet đánh giá lợi thế cạnh tranh của nhà sáng lập Alliance DAO, qw:

Theo quan điểm của anh ấy, lợi thế cạnh tranh của một blockchain (chuỗi công khai) tự thân là rất hạn chế, chỉ đạt 3/10.

- Anh ấy cho rằng Microsoft (SaaS chủ chốt), Apple (thương hiệu + hệ sinh thái phát triển), Visa/Mastercard (hiệu ứng mạng lưới thanh toán), TSMC (IP + hạ tầng vật lý) có thể đạt 10/10 (lợi thế cạnh tranh mạnh nhất);

- Google (tìm kiếm và IP AI), Amazon (hiệu ứng mạng lưới thương mại điện tử + hạ tầng logistics), các tổ chức xếp hạng như Moody's, S&P, FICO (thúc đẩy bởi quy định + thương hiệu + hiệu ứng mạng lưới xếp hạng), các nhà cung cấp đám mây lớn (AWS/Azure/GCP, v.v.) có thể đạt 9/10;

- Meta (hiệu ứng mạng xã hội), Nvidia (IP + hiệu ứng mạng CUDA) đạt 8/10;

- Các doanh nghiệp crypto tốt nhất trong ngành crypto đạt 5/10;

- Chuỗi công khai (blockchain) chỉ đạt 3/10 (lợi thế cạnh tranh hẹp).

qw tiếp tục cho rằng đánh giá lợi thế cạnh tranh thấp không nhất thiết là điều xấu, nhưng nó có nghĩa là đội ngũ phải liên tục dẫn đầu đổi mới; nếu không, họ sẽ nhanh chóng bị thay thế. Sau đó, có lẽ cảm thấy đánh giá trước đó quá vội vàng, qw đã bổ sung thêm một số đánh giá trong phần bình luận:

- Ba nhà cung cấp dịch vụ đám mây lớn đạt 9/10;

- Đánh giá lợi thế cạnh tranh của Bitcoin là 9/10 (Odaily Planet Daily lưu ý: qw chỉ ra rằng không ai có thể sao chép câu chuyện thành lập chuỗi công khai của BTC và "Lindy Effect", nhưng trừ 1 điểm vì không rõ liệu nó có thể xử lý ngân sách bảo mật và mối đe dọa lượng tử hay không);

- Tesla 7/10 (Odaily Planet Daily lưu ý: qw cho rằng IP lái xe tự động rất ấn tượng, nhưng ngành công nghiệp ô tô bị hàng hóa hóa, và robot hình người có thể cũng tương tự);

- ASML, nhà sản xuất máy in thạch bản, đạt điểm tuyệt đối 10/10.

- Đánh giá lợi thế cạnh tranh của AAVE có thể cao hơn 5 điểm (trên 10), lý do của qw là, "Là người dùng, bạn phải tin tưởng rằng kiểm thử bảo mật hợp đồng thông minh của họ đủ kỹ lưỡng để không làm mất tiền của bạn."

Tất nhiên, khi thấy qw tự tin đóng vai "nhà phê bình sắc bén", ngoài cuộc tranh luận về "hệ thống lợi thế cạnh tranh" trong phần bình luận, một số người cũng mỉa mai không liên quan đến phát biểu của qw. Có người thậm chí còn nhắc đến, "Còn những nền tảng ra mắt hoàn toàn thất bại mà bạn đã đầu tư thì sao?" (Odaily Planet Daily lưu ý: Sau khi ra mắt pump.fun, các khoản đầu tư tiếp theo của Alliance DAO vào các nền tảng ra mắt một chạm (như Believe) đều hoạt động kém, đến mức chính anh ấy cũng không muốn đánh giá)

Với một điểm nóng gây tranh cãi như vậy, đối tác Dragonfly, Haseeb, sau đó đã phản bác gay gắt.

OS nội tâm của đối tác Dragonfly: Vô lý. Tôi chưa từng thấy sự trơ trẽn như vậy

Về "hệ thống đánh giá lợi thế cạnh tranh" của qw, đối tác Dragonfly, Haseeb, đã viết trong một bài đăng: "Cái gì? Lợi thế cạnh tranh của Blockchain: 3/10? Điều này thật vô lý. Ngay cả Santi cũng không tin rằng một blockchain công khai không có lợi thế cạnh tranh."

Ethereum đã thống trị suốt 10 năm liên tiếp, với hàng trăm đối thủ huy động hơn 10 tỷ đô la, cố gắng giành thị phần. Sau mười năm các đối thủ cố gắng đánh bại nó, Ethereum đã thành công bảo vệ ngôi vương mỗi lần. Nếu điều này vẫn không thể chứng minh Ethereum có lợi thế cạnh tranh, tôi thực sự không biết lợi thế cạnh tranh là gì.

Trong phần bình luận của tweet, qw cũng bày tỏ quan điểm: "Những gì bạn nói đều là nhìn lại (10 năm trước) và thực tế là không chính xác (Ethereum không còn giữ ngôi vương ở một số chỉ số)."

Sau đó, hai người đã có nhiều vòng thảo luận về "Lợi thế cạnh tranh là gì?" và "Ethereum thực sự có lợi thế cạnh tranh không?" qw thậm chí còn nhắc lại một bài đăng của mình vào tháng 11, chỉ ra rằng theo quan điểm của anh ấy, "lợi thế cạnh tranh" thực chất là doanh thu/lợi nhuận. Tuy nhiên, Haseeb sau đó đã đưa ra ví dụ phản bác—những dự án crypto nổi bật như OpenSea, Axie và BitMEX, dù từng có doanh thu cao, nhưng thực tế không có lợi thế cạnh tranh. Một lợi thế cạnh tranh thực sự nên tập trung vào việc "liệu nó có thể bị thay thế bởi đối thủ cạnh tranh hay không."

Trưởng bộ phận quản lý tài sản của Abra Global, Marissa, cũng tham gia thảo luận: "Tôi đồng ý (với quan điểm của Haseeb). Phát biểu của qw hơi kỳ lạ—chi phí chuyển đổi và hiệu ứng mạng có thể là lợi thế cạnh tranh mạnh—Solana và Ethereum đều có những điều này. Tôi nghĩ theo thời gian, chúng sẽ trở nên mạnh hơn các blockchain khác. Cả hai đều có thương hiệu mạnh và hệ sinh thái nhà phát triển, rõ ràng là một phần của lợi thế cạnh tranh. Có lẽ anh ấy đang nói về những blockchain khác không có những lợi thế này."

Haseeb tiếp tục chế nhạo Laman: "qw chỉ là ngụy biện, tự chuốc lấy rắc rối."

Dựa trên cuộc thảo luận trên, có lẽ chúng ta nên phân tích những yếu tố nào tạo nên "lợi thế cạnh tranh thực sự" của ngành công nghiệp blockchain công khai.

7 thành phần lớn của lợi thế cạnh tranh chuỗi công khai: Từ con người đến kinh doanh, từ nguồn gốc đến mạng lưới

Theo quan điểm của tác giả, lý do khiến "hệ thống chấm điểm lợi thế cạnh tranh" của qw chưa thực sự thuyết phục chủ yếu nằm ở:

Thứ nhất, tiêu chí đánh giá của nó chỉ xem xét hiện trạng ngành và doanh thu, bỏ qua đánh giá đa chiều. Dù là hạ tầng như Microsoft, Apple, Amazon Web Services, hay các ông lớn thanh toán như Visa, Mastercard, điểm số cao của qw chủ yếu dựa vào mô hình doanh thu mạnh. Điều này rõ ràng là đơn giản hóa và hời hợt hóa lợi thế cạnh tranh của các ông lớn doanh nghiệp. Hơn nữa, thị phần toàn cầu của Apple không chiếm ưu thế, và các ông lớn thanh toán như Visa cũng đang đối mặt với các thách thức như thu hẹp thị trường và suy giảm kinh doanh khu vực.

Thứ hai, nó bỏ qua sự phức tạp và độc đáo của các dự án blockchain và tài sản crypto so với các doanh nghiệp internet truyền thống. Là những kẻ thách thức hệ thống tiền pháp định, công nghệ blockchain và tiền mã hóa, cũng như các chuỗi công khai và dự án crypto sau này, đều dựa trên bản chất "ẩn danh" và "dựa trên node" của mạng lưới phi tập trung, điều mà các doanh nghiệp truyền thống dựa vào doanh thu thường không thể đạt được.

Vì vậy, cá nhân tôi cho rằng lợi thế cạnh tranh của một doanh nghiệp chuỗi công khai chủ yếu nằm ở 7 khía cạnh, bao gồm:

1. Triết lý công nghệ. Đây cũng là điểm mạnh nhất và yếu tố khác biệt của các mạng như Bitcoin, Ethereum, Solana và nhiều dự án chuỗi công khai khác. Chỉ cần còn tồn tại sự cảnh giác của con người đối với hệ thống tập trung, chính quyền độc đoán và hệ thống tiền pháp định, cùng với sự chấp nhận cá nhân chủ quyền và các khái niệm liên quan, nhu cầu thực sự về mạng lưới phi tập trung sẽ vẫn tồn tại;

2. Sức hút của nhà sáng lập. Satoshi Nakamoto, sau khi phát minh ra Bitcoin và đảm bảo mạng lưới Bitcoin vận hành trơn tru, đã biến mất không dấu vết, nắm giữ hàng tỷ đô la tài sản mà không bị lay động. Từ một game thủ World of Warcraft đam mê từng chịu thiệt thòi bởi công ty game đến đồng sáng lập Ethereum, Vitalik dũng cảm bắt đầu hành trình tinh thần phi tập trung của mình. Nhà sáng lập Solana, Toly, và những người khác từng là chuyên gia hàng đầu tại các ông lớn công nghệ Mỹ, nhưng không hài lòng, họ bắt đầu con đường xây dựng "internet vốn". Chưa kể đến các chuỗi công khai lớn được xây dựng trên di sản của mạng Meta Libra bằng ngôn ngữ Move. Sức hút cá nhân và sự lôi cuốn của nhà sáng lập là yếu tố then chốt trong ngành crypto. Vô số dự án crypto được các VC ưu ái, cộng đồng đón nhận và dòng tiền đổ về nhờ nhà sáng lập, nhưng cũng chìm vào quên lãng vì nhà sáng lập từ chức hoặc gặp sự cố. Một nhà sáng lập tốt là nơi chứa đựng tinh hoa thực sự của một chuỗi công khai hoặc dự án crypto;

3. Mạng lưới nhà phát triển và người dùng. Ở điểm này, như hiệu ứng Metcalfe và Lindy đã nhấn mạnh, hiệu ứng mạng của một thứ càng mạnh và tồn tại càng lâu thì càng bền vững. Mạng lưới nhà phát triển và người dùng là nền tảng của chuỗi công khai và nhiều dự án crypto vì nhà phát triển có thể được coi là những người dùng đầu tiên và lâu dài nhất của một chuỗi công khai hoặc dự án crypto;

4. Hệ sinh thái ứng dụng. Nếu một cái cây chỉ có rễ mà không có cành, nó cũng khó tồn tại, các dự án crypto cũng vậy. Do đó, một hệ sinh thái ứng dụng phong phú và tự duy trì, tạo ra hiệu ứng cộng hưởng là rất quan trọng. Các chuỗi công khai như Ethereum và Solana có thể vượt qua mùa đông crypto nhờ các dự án ứng dụng liên tục được phát triển. Hơn nữa, hệ sinh thái ứng dụng càng mạnh, sự phát triển và đóng góp của chuỗi công khai càng bền vững;

5. Giá trị thị trường token. Nếu những điểm trên là lõi bên trong và nền tảng của "lợi thế cạnh tranh", thì giá trị thị trường token là hình thức bên ngoài và hình ảnh thương hiệu của một chuỗi công khai và dự án crypto. Chỉ khi bạn "trông đắt đỏ", nhiều người mới tin bạn "có nhiều tiền", và bạn là "vùng đất cơ hội", cả ở cấp độ cá nhân lẫn dự án;

6. Mở cửa ra bên ngoài. Ngoài việc xây dựng hệ sinh thái nội bộ, các chuỗi công khai và dự án crypto khác cần duy trì sự mở cửa và khả năng vận hành với môi trường bên ngoài, trao đổi giá trị với thế giới bên ngoài. Do đó, sự mở cửa ra bên ngoài cũng rất quan trọng. Lấy các chuỗi công khai như Ethereum và Solana làm ví dụ, sự tiện lợi và khả năng mở rộng của chúng nằm ở việc kết nối với tài chính truyền thống, dòng tiền người dùng vào ra, và các ngành khác thông qua cổng thanh toán, cho vay, v.v.;

7. Lộ trình dài hạn. Một lợi thế cạnh tranh thực sự vững chắc không chỉ đóng vai trò hỗ trợ trong ngắn hạn mà còn cần liên tục cập nhật, đổi mới và duy trì sức sống trong dài hạn. Đối với chuỗi công khai, lộ trình dài hạn vừa là chỉ báo sao Bắc Đẩu vừa là đòn bẩy mạnh mẽ để khuyến khích phát triển và đổi mới liên tục trong và ngoài hệ sinh thái. Thành công của Ethereum có liên quan mật thiết đến việc lập kế hoạch lộ trình dài hạn.

Dựa trên các yếu tố trên, một chuỗi công khai có thể đi từ số 0 đến số 1, từ không có gì đến có, dần vượt qua giai đoạn tăng trưởng nhanh và bước vào thời kỳ lặp lại trưởng thành. Tương ứng, thanh khoản và độ gắn bó người dùng sẽ tự nhiên đi theo.

Kết luận: Ngành crypto vẫn chưa bước vào giai đoạn "so tài nhân tài"

Gần đây, Moore Threads, được mệnh danh là "phiên bản NVIDIA của Trung Quốc", đã thành công lên sàn chứng khoán Hồng Kông, đạt cột mốc 300 tỷ RMB ngay trong ngày giao dịch đầu tiên; không lâu sau, giá cổ phiếu của nó tăng vọt, đạt thêm một kỷ lục đáng kinh ngạc với vốn hóa thị trường vượt 400 tỷ RMB ngày hôm nay.

So với Ethereum, mất 10 năm mới đạt vốn hóa thị trường 300 tỷ đô la, chỉ trong vài ngày, Moore's Law thread đã đi được 1/7 chặng đường của Ethereum. Và so với các ông lớn vốn hóa nghìn tỷ đô la của thị trường chứng khoán Mỹ, ngành crypto thực sự là David trước Goliath.

Điều này cũng khiến chúng ta không khỏi suy ngẫm một lần nữa rằng, với quy mô vốn và quy mô người dùng tham gia còn nhỏ hơn nhiều so với ngành tài chính truyền thống và ngành internet ngày nay, chúng ta còn lâu mới đến giai đoạn "so tài nhân tài". Điểm đau duy nhất của ngành crypto hiện tại là chúng ta chưa có đủ người, số vốn thu hút chưa đủ lớn, và các ngành tham gia chưa đủ rộng. Thay vì lo lắng về những "lợi thế cạnh tranh" vĩ mô, rộng lớn, có lẽ điều chúng ta nên nghĩ nhiều hơn là làm thế nào để tiền mã hóa có thể nhanh hơn, chi phí thấp hơn và tiện lợi hơn đáp ứng nhu cầu thực tế của đông đảo người dùng thị trường.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Trend Research: Tại sao chúng tôi vẫn tiếp tục lạc quan về ETH?

Trong bối cảnh kỳ vọng nới lỏng tương đối ở Trung Quốc và Mỹ, khiến biến động giảm giá của tài sản bị kiềm chế, khi thị trường đang ở trạng thái cực kỳ hoảng loạn và dòng tiền cùng tâm lý chưa hoàn toàn phục hồi, ETH vẫn đang ở một “vùng mua” khá tốt.

x402 V2 ra mắt: Khi AI Agent bắt đầu sở hữu "thẻ tín dụng", những dự án nào sẽ được định giá lại?

Các thị trường dự đoán cho rằng BTC khó có thể đạt 100.000 USD vào cuối năm