“Hiệu trưởng nghiêm khắc” của BTC đã đến? Nếu ông ấy nắm quyền tại Fed, bữa tiệc crypto có thể sẽ kết thúc đột ngột

Cuối năm đang đến gần, ai sẽ là người nắm giữ quyền trượng của Chủ tịch Fed – “van tổng” của thanh khoản toàn cầu – đã trở thành câu hỏi được quan tâm nhất vào dịp cuối năm.

Vài tháng trước, khi lãi suất cơ bản lần đầu tiên kết thúc chuỗi dài dừng lại và bắt đầu giảm, thị trường từng tin chắc Christopher Waller là người được chọn (Đọc thêm“Học giả lội ngược dòng, giáo sư thị trấn nhỏ Waller trở thành ứng viên nóng cho Chủ tịch Fed”). Đến tháng 10, cục diện thay đổi, Kevin Hassett vươn lên dẫn đầu, tỷ lệ cược từng lên tới 85%, ông được xem là “loa phát ngôn của Nhà Trắng”; nếu ông lên nắm quyền, chính sách có thể hoàn toàn đi theo ý muốn của Trump, thậm chí bị đùa là “máy in tiền hình người”.

Tuy nhiên hôm nay, chúng ta tạm không bàn về “ứng viên số một” có xác suất thắng cao, mà tập trung vào “ứng viên thứ hai” với nhiều biến số nhất – Kevin Warsh.

Nếu Hassett đại diện cho “kỳ vọng tham lam” của thị trường (lãi suất thấp hơn, nhiều tiền hơn), thì Warsh lại đại diện cho “nỗi sợ và sự kính nể” (tiền tệ cứng rắn hơn, quy tắc nghiêm ngặt hơn). Tại sao thị trường lại một lần nữa nhìn nhận người từng được ca ngợi là “cậu bé vàng của Wall Street” này? Nếu ông thực sự nắm quyền Fed, logic nền tảng của thị trường crypto sẽ thay đổi ra sao? (Odaily chú thích: Quan điểm cốt lõi của bài viết dựa trên các bài phát biểu và phỏng vấn gần đây của Warsh.)

Thuyết tiến hóa của Warsh: Từ cậu bé vàng Wall Street đến người ngoài cuộc của Fed

Kevin Warsh không có bằng tiến sĩ kinh tế vĩ mô, sự nghiệp của ông cũng không bắt đầu từ tháp ngà mà là bộ phận M&A của Morgan Stanley. Trải nghiệm này đã mang lại cho ông một tư duy hoàn toàn khác biệt với Bernanke hay Yellen: Trong mắt giới học thuật, khủng hoảng chỉ là một điểm bất thường trong mô hình; nhưng với Warsh, khủng hoảng là khoảnh khắc đối tác giao dịch vỡ nợ, là lúc thanh khoản chuyển từ “có” sang “không” chỉ trong tích tắc.

Năm 2006, khi Warsh 35 tuổi được bổ nhiệm làm ủy viên Fed, nhiều người nghi ngờ ông còn quá non kinh nghiệm. Nhưng lịch sử thật trớ trêu, chính kinh nghiệm thực chiến “người trong cuộc Wall Street” này đã khiến ông trở thành nhân vật không thể thiếu trong cơn bão tài chính sau đó. Trong thời khắc đen tối nhất năm 2008, vai trò của Warsh đã vượt xa một nhà quản lý, ông trở thành “phiên dịch viên” duy nhất giữa Fed và Wall Street.

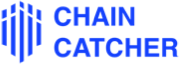

Đoạn phỏng vấn của Warsh tại Viện Hoover, Đại học Stanford

Một mặt, ông phải dịch những tài sản độc hại của Bear Stearns – bốc hơi chỉ sau một đêm – thành ngôn ngữ mà các quan chức học thuật có thể hiểu; mặt khác, ông lại phải truyền đạt ý định cứu thị trường mập mờ của Fed cho thị trường đang hoảng loạn. Ông từng trực tiếp tham gia các cuộc đàm phán vào cuối tuần điên rồ trước khi Lehman Brothers sụp đổ, trải nghiệm cận cảnh này khiến ông cực kỳ nhạy cảm với “thanh khoản”. Ông nhìn thấu bản chất của nới lỏng định lượng (QE): Trong khủng hoảng, ngân hàng trung ương thực sự phải là “người cho vay cuối cùng”, nhưng về bản chất, đây là một giao dịch đánh đổi tín dụng tương lai để mua thời gian sống hiện tại. Ông thậm chí còn chỉ ra một cách sắc bén rằng, việc bơm tiền kéo dài sau khủng hoảng thực chất là “Robin Hood ngược”, nâng giá tài sản một cách nhân tạo để làm giàu cho người giàu, bóp nghèo người nghèo, không chỉ bóp méo tín hiệu thị trường mà còn gieo mầm cho rủi ro lớn hơn.

Chính sự nhạy bén với tính dễ tổn thương của hệ thống này đã trở thành quân bài chủ chốt của ông khi Trump chọn ứng viên Chủ tịch Fed mới. Trong danh sách của Trump, Warsh và ứng viên nổi bật khác là Kevin Hassett tạo thành một sự đối lập rõ rệt, cuộc đấu này còn được truyền thông gọi là “cuộc chiến song Kevin”.

Ứng viên Chủ tịch Fed: Hassett VS Warsh, nguồn ảnh Odaily

Hassett là đại diện điển hình của trường phái “ưu tiên tăng trưởng”, logic của ông rất đơn giản: chỉ cần kinh tế tăng trưởng, lãi suất thấp là hợp lý. Thị trường tin rằng nếu Hassett lên nắm quyền, ông rất có thể sẽ chiều theo mong muốn lãi suất thấp của Trump, thậm chí hạ lãi suất khi lạm phát chưa được kiểm soát hoàn toàn. Điều này giải thích vì sao mỗi khi xác suất Hassett thắng tăng lên, lợi suất trái phiếu dài hạn lại tăng vọt, vì thị trường lo ngại lạm phát vượt tầm kiểm soát.

So với Hassett, logic của Warsh phức tạp hơn nhiều, rất khó để định nghĩa ông là “diều hâu” hay “bồ câu”. Dù cũng ủng hộ giảm lãi suất, nhưng lý do của ông hoàn toàn khác. Warsh cho rằng áp lực lạm phát hiện tại không phải do nhu cầu mua sắm quá lớn, mà là do nguồn cung bị hạn chế và việc bơm tiền quá mức trong thập kỷ qua. Bảng cân đối kế toán phình to của Fed thực tế đang “lấn át” tín dụng tư nhân, bóp méo phân bổ vốn.

Vì vậy, giải pháp của Warsh là một “combo” mang tính thử nghiệm: thu hẹp bảng cân đối (QT) một cách mạnh mẽ kết hợp với giảm lãi suất vừa phải. Ý đồ của ông rất rõ ràng, kiểm soát kỳ vọng lạm phát bằng cách giảm cung tiền, khôi phục uy tín sức mua của đồng USD, tức là rút bớt thanh khoản; đồng thời giảm lãi suất danh nghĩa để giảm chi phí vay vốn cho doanh nghiệp. Đây là một nỗ lực cứng rắn nhằm khởi động lại kinh tế mà không cần bơm thêm tiền.

Hiệu ứng cánh bướm đối với thị trường crypto: Thanh khoản, quản lý và sắc thái diều hâu

Nếu Powell giống như một “cha dượng hiền lành” cẩn trọng không muốn làm thức giấc đứa trẻ là thị trường crypto, thì Warsh lại giống như một “hiệu trưởng nghiêm khắc của trường nội trú” cầm thước trên tay. Cơn bão do cánh bướm này tạo ra có thể còn dữ dội hơn chúng ta tưởng.

Sự “nghiêm khắc” này trước hết thể hiện ở sự cầu toàn về thanh khoản. Thị trường crypto, đặc biệt là bitcoin, trong thập kỷ qua ở một mức độ nào đó là sản phẩm phái sinh của việc đồng USD tràn ngập toàn cầu. Trọng tâm chính sách của Warsh là “tái thiết chiến lược”, trở lại nguyên tắc tiền tệ vững chắc thời Volcker. Chính sách “thu hẹp bảng cân đối mạnh mẽ” mà ông đề xuất, đối với bitcoin vừa là tin xấu ngắn hạn, vừa là phép thử dài hạn.

Warsh từng khẳng định: “Nếu muốn giảm lãi suất, trước tiên phải dừng máy in tiền.” Điều này, đối với các tài sản rủi ro vốn quen với “quyền chọn bán của Fed”, đồng nghĩa với việc chiếc ô bảo vệ sẽ biến mất. Nếu ông lên nắm quyền và kiên quyết thực hiện “tái thiết chiến lược”, dẫn dắt chính sách tiền tệ trở lại nguyên tắc vững chắc hơn, thì việc thắt chặt thanh khoản toàn cầu sẽ là quân cờ domino đầu tiên đổ xuống. Là tài sản rủi ro nhạy cảm cao với thanh khoản, thị trường crypto chắc chắn sẽ đối mặt với áp lực định giá lại trong ngắn hạn.

Kevin Warsh thảo luận về chiến lược lãi suất của Chủ tịch Fed Jerome Powell trong chương trình “Kudlow”, nguồn Fox Business

Quan trọng hơn, nếu ông thực sự đạt được “tăng trưởng không lạm phát” thông qua cải cách phía cung, giữ cho lợi suất thực dương trong thời gian dài, thì việc nắm giữ tiền pháp định và trái phiếu chính phủ sẽ trở nên hấp dẫn. Điều này hoàn toàn trái ngược với thời kỳ lãi suất âm năm 2020 – “mọi thứ đều tăng giá, chỉ có tiền mặt là rác” – và sức hút của bitcoin với tư cách là “tài sản không lãi” sẽ bị thử thách nghiêm trọng.

Nhưng mọi chuyện luôn có hai mặt. Warsh là người cực kỳ tin vào “kỷ luật thị trường”, ông sẽ không bao giờ cứu thị trường vội vàng như Powell khi chứng khoán giảm 10%. Môi trường thị trường “không đáy” này lại có thể là cơ hội để bitcoin chứng minh bản thân: Khi hệ thống tài chính truyền thống xuất hiện vết nứt tín dụng do giảm đòn bẩy (giống như khủng hoảng ngân hàng Silicon Valley), liệu bitcoin có thể thoát khỏi lực hút của chứng khoán Mỹ, thực sự trở thành “con thuyền Noah” cho dòng tiền trú ẩn? Đây mới là bài kiểm tra tối thượng mà Warsh đặt ra cho thị trường crypto.

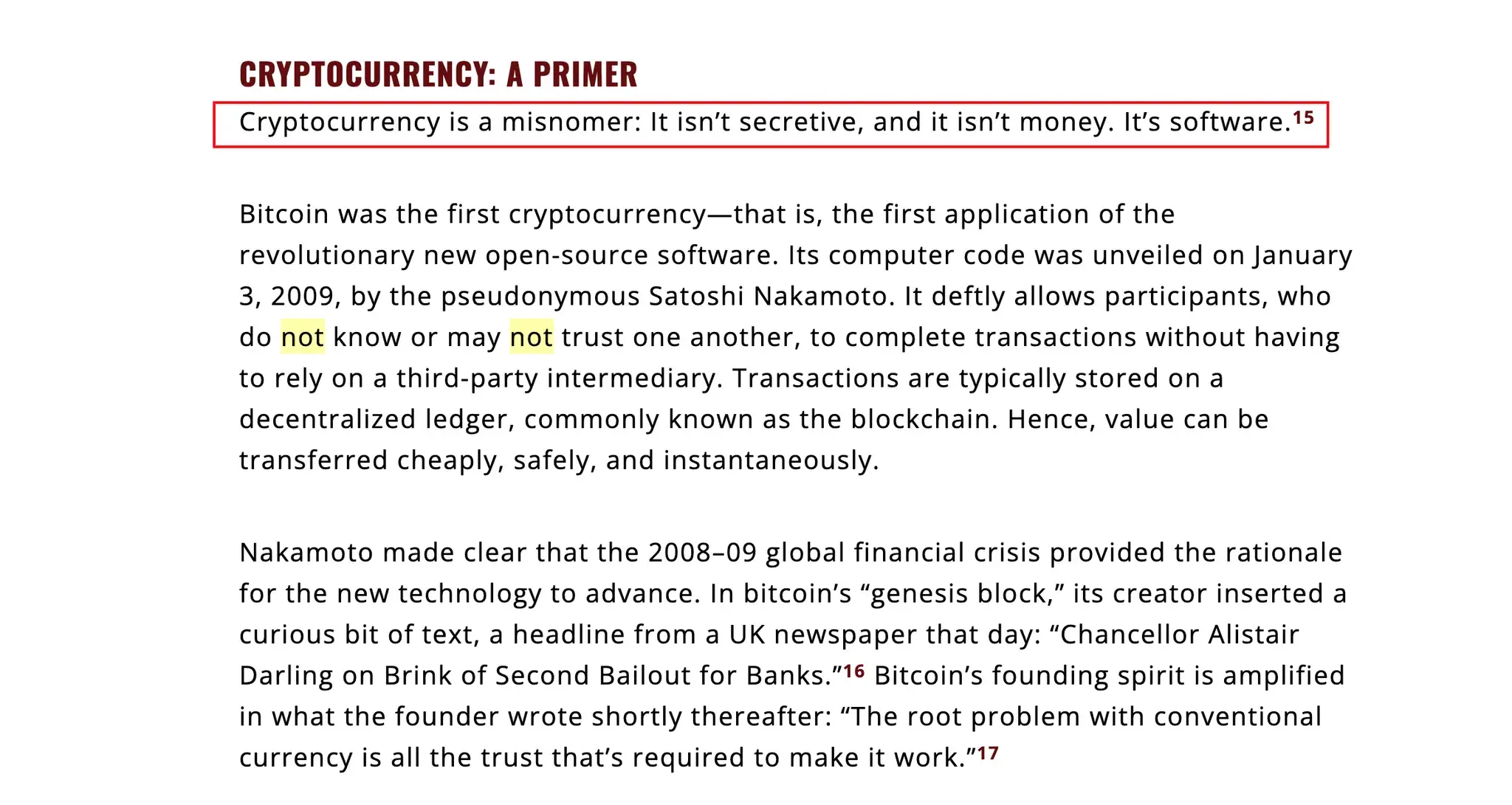

Đằng sau bài kiểm tra này là định nghĩa độc đáo của Warsh về tiền mã hóa. Ông từng để lại một câu nổi tiếng trên Wall Street Journal: “Tiền mã hóa là một cách gọi sai. Nó không bí ẩn, cũng không phải là tiền. Nó là phần mềm.”

Bài báo chuyên mục của Kevin Warsh “Tiền là tối thượng: Đô la Mỹ, tiền mã hóa và lợi ích quốc gia” trích đoạn

Nghe có vẻ gay gắt, nhưng nếu xem lại lý lịch của ông, bạn sẽ thấy ông không phải là người phản đối mù quáng mà là một người trong cuộc hiểu rõ cơ chế kỹ thuật. Ông không chỉ là cố vấn cho quỹ chỉ số crypto Bitwise mà còn là nhà đầu tư thiên thần sớm của dự án stablecoin thuật toán Basis. Basis từng cố gắng mô phỏng hoạt động thị trường mở của ngân hàng trung ương bằng thuật toán, dù dự án cuối cùng chết vì quy định, nhưng trải nghiệm này giúp Warsh hiểu rõ hơn bất kỳ quan chức nào về cách mã hóa tạo ra “tiền tệ”.

Chính vì hiểu nên càng cứng rắn. Warsh là kiểu “người theo chủ nghĩa thể chế”, ông công nhận crypto như một loại tài sản đầu tư giống hàng hóa hay cổ phiếu công nghệ, nhưng ông rất ít khoan dung với hành vi “tư nhân phát hành tiền” thách thức chủ quyền đồng USD.

Thái độ hai mặt này sẽ quyết định trực tiếp số phận của stablecoin. Warsh rất có thể sẽ thúc đẩy việc đưa các nhà phát hành stablecoin vào khuôn khổ quản lý “ngân hàng hẹp”: phải nắm giữ 100% dự trữ tiền mặt hoặc trái phiếu ngắn hạn, cấm cho vay dựa trên dự trữ một phần như ngân hàng. Điều này là con dao hai lưỡi với Tether hoặc Circle, họ sẽ có được vị thế hợp pháp như ngân hàng, hào lũy trở nên sâu hơn; nhưng cũng mất đi sự linh hoạt của “ngân hàng bóng tối”, mô hình lợi nhuận sẽ bị khóa chặt vào lãi suất trái phiếu chính phủ. Còn những stablecoin nhỏ hơn cố gắng “tạo tín dụng”, có lẽ sẽ bị loại khỏi cuộc chơi dưới áp lực cao này. (Đọc thêm: “Tạm biệt thời đại ‘ngân hàng đại lý’? Năm tổ chức crypto nhận chìa khóa truy cập trực tiếp hệ thống thanh toán Fed”)

Logic tương tự cũng được mở rộng sang CBDC. Khác với nhiều đảng viên Cộng hòa phản đối hoàn toàn, Warsh đưa ra một “phương án Mỹ” tinh tế hơn. Ông kiên quyết phản đối “CBDC bán lẻ” do Fed phát hành trực tiếp cho cá nhân, cho rằng đó là xâm phạm quyền riêng tư và vượt quyền, điều này rất phù hợp với giá trị của cộng đồng crypto. Nhưng ông lại ủng hộ “CBDC bán buôn”, chủ trương sử dụng công nghệ blockchain để cải tiến hệ thống thanh toán liên ngân hàng nhằm đối phó với thách thức địa chính trị.

Trong cấu trúc này, tương lai có thể xuất hiện sự kết hợp kỳ lạ: tầng thanh toán cơ sở do blockchain bán buôn của Fed kiểm soát, còn tầng ứng dụng phía trên dành cho các public chain và tổ chức Web3 được quản lý. Đối với DeFi, đó sẽ là sự kết thúc của thời “miền Tây hoang dã”, nhưng cũng có thể là khởi đầu thực sự của mùa xuân RWA. Xét cho cùng, trong logic của Warsh, miễn là bạn không cố thay thế đồng USD, hiệu quả công nghệ luôn được chào đón.

Kết luận

Kevin Warsh không chỉ là một lựa chọn dự phòng trong danh sách của Trump, ông là hiện thân cho nỗ lực tự cứu của trật tự cũ Wall Street trong thời đại số. Có lẽ dưới sự dẫn dắt của ông, RWA và DeFi dựa trên giá trị thực và tuân thủ thể chế mới thực sự bước vào thời kỳ hoàng kim.

Tuy nhiên, khi thị trường đang phân tích quá mức lý lịch của Warsh, nhà sáng lập BitMEX Arthur Hayes lại dội một gáo nước lạnh tỉnh táo. Theo Hayes, có lẽ chúng ta đều mắc một sai lầm về hướng, điều quan trọng không phải là người đó “tin vào điều gì” trước khi làm chủ tịch, mà là sau khi ngồi vào ghế đó, liệu ông ta có hiểu mình thực sự “làm việc cho ai”.

Nhìn lại lịch sử trăm năm của Fed, cuộc đấu giữa Tổng thống và Chủ tịch chưa bao giờ dừng lại. Năm xưa, Tổng thống Lyndon Johnson từng dùng vũ lực với Chủ tịch William Martin tại trang trại ở Texas để ép Fed hạ lãi suất. So với điều đó, các tweet công kích của Trump chỉ là chuyện nhỏ. Logic của Hayes rất tàn nhẫn nhưng thực tế: Tổng thống Mỹ cuối cùng luôn đạt được chính sách tiền tệ mà mình muốn. Và điều Trump muốn, luôn là lãi suất thấp hơn, thị trường sôi động hơn và cung tiền dồi dào hơn, bất kể ai ngồi vào vị trí đó, cuối cùng cũng phải dùng công cụ để hoàn thành nhiệm vụ.

Đó chính là ẩn số tối thượng trước mắt thị trường crypto:

Warsh thực sự là người muốn đặt tay lên công tắc máy in tiền và cố gắng tắt nó đi. Nhưng khi lực hút chính trị ập đến, khi nhu cầu tăng trưởng “Make America Great Again” va chạm với lý tưởng “tiền tệ cứng” của ông, liệu ông sẽ chế ngự được lạm phát, hay trò chơi quyền lực sẽ chế ngự ông?

Trong cuộc đấu này, Warsh có thể là một đối thủ “diều hâu” đáng kính. Nhưng trong mắt những trader lão luyện như Hayes, ai làm chủ tịch thực ra không quan trọng, bởi dù quá trình có quanh co thế nào, chỉ cần cỗ máy chính trị còn vận hành, van thanh khoản cuối cùng cũng sẽ lại được mở ra.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

M3 DAO hợp tác với MUD Network để thúc đẩy cơ sở hạ tầng Web3 tích hợp AI trên Cosmos

MSTR mua vào đáy hay nên chờ đợi? Ba vấn đề chiến lược quan trọng bạn cần biết

Biến dạng vĩ mô, tái cấu trúc thanh khoản và định giá lại lợi nhuận thực

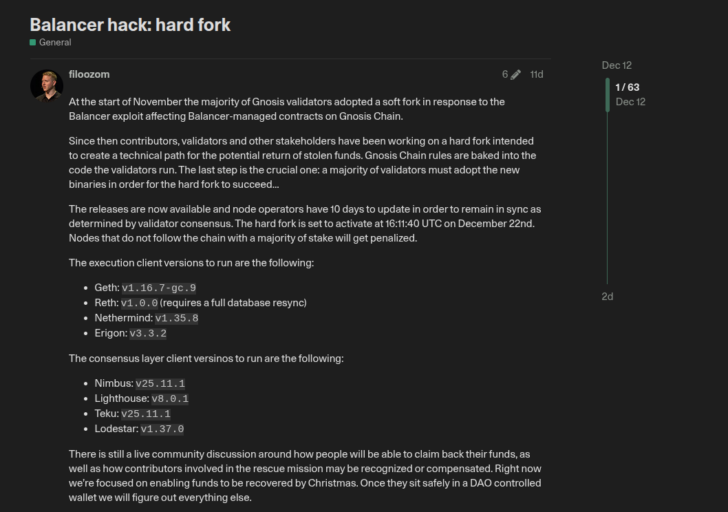

Gnosis Chain cảnh báo về hình phạt cho validator sau hard fork phục hồi vụ hack Balancer