ETH 接管舞台:牛市下半场的真正开幕

综合市场结构、资金流向、链上数据以及政策环境,我们的判断十分明确:以太坊正在逐步接替比特币,成为牛市下半场的核心资产。

作者:Proton Capital Research Team

进入 2025 年三季度,数字资产市场正处于关键转折点。比特币在过去的周期中发挥了“风险资产锚”的作用,但它的领导地位正在逐渐削弱。我们坚定判断,以太坊正接替比特币,成为牛市下半场的主导力量。

短期来看,市场当前的调整更多是季节性与宏观不确定性的结果,而非趋势逆转。美联储在央行年会上释放的温和信号,为风险资产提供边际支撑;与此同时,财政部的万亿美元融资计划与低位的隔夜逆回购余额,意味着美元流动性仍面临一定压力。这种“政策温和与流动性收紧并存”的格局,使市场进入了“中场休息”阶段。

更为关键的是,下半场的接力棒已经交到以太坊手中。无论是资金流入、链上资本沉淀、衍生品市场结构,还是稳定币立法与金融上链等政策叙事,所有信号正在逐步汇聚。对投资者而言,这不仅仅是一次资产价格的切换,而是资本逻辑与制度红利的重新定价过程。对于散户而言,这意味着比特币的高速增长期已基本过去,而以太坊正在开启新的财富积累窗口;对于机构而言,ETH 不仅是加密市场中的一类资产,更是稳定币、RWA 与合规化金融基础设施的核心底座,是否及时配置 ETH 将决定未来几年业绩的分化。换言之,以太坊的崛起关乎整个加密金融格局的重构。

在这一背景下,我们给出中期的基准价格预测:2025年底,BTC目标价130,000 美元,ETH目标价11,000 美元。

中场暂歇-宏观扰动

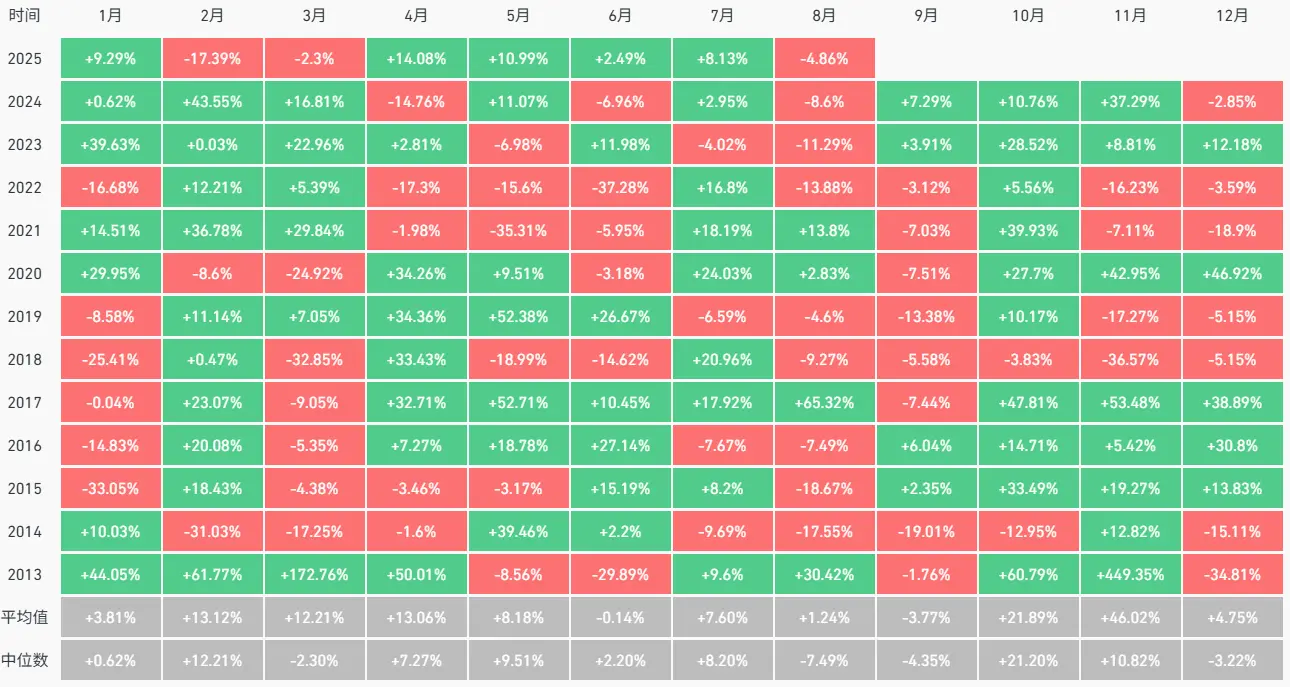

近期市场出现了一定幅度的调整,这在季节性规律中并不罕见。夏季通常是交易活跃度的低谷期,欧美主要市场的交易员处于休假状态,叠加宏观政策的不确定性,使得整体流动性相对稀缺,风险偏好自然趋于谨慎。这一背景下,市场对短期消息的反应被放大,导致价格波动加剧。

图1. BTC季节性表现(源自:Coinglass)

从宏观层面来看,投资者对于美联储降息预期的摇摆,成为近期价格起伏的核心驱动因素。值得注意的是,在8月底召开的央行年会上,主席鲍威尔释放了相对温和的信号,暗示美联储在评估经济与通胀进展的基础上,可能逐步转向更加宽松的政策姿态。这一表态在一定程度上缓解了市场对于货币政策过度收紧的担忧,并为风险资产提供了边际上的正面支撑。

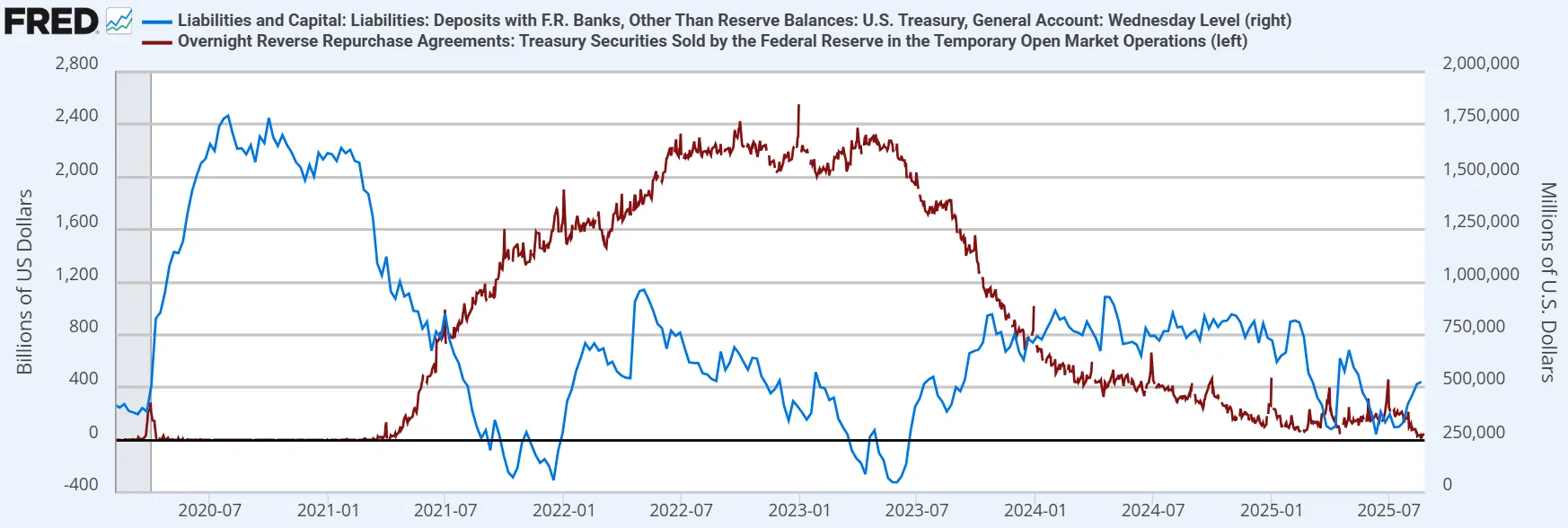

然而,与货币政策的温和转向相对照的是财政部融资操作带来的流动性压力。根据美国财政部的 Q3融资计划,三季度预计融资规模将达到 1 万亿美元。若假设9月底 TGA 余额提升至8500亿美元(当前为5260亿美元),则市场需吸收的大量新增国债发行几乎不可避免。与此同时,作为“过剩流动性蓄水池”的隔夜逆回购(ON RRP)账户余额已降至不足400亿美元的历史低位。在这一环境下,财政部的发债抽水效应可能部分抵消美联储政策态度转向带来的积极影响,对美元资金市场构成短期压力。

图2. 美国财政部TGA账户余额与隔夜逆回购账户余额(源自:FRED)

尽管宏观层面的信号存在正反两面,但我们坚定判断,这更像是牛市中的“中场休息”,而非趋势的逆转。首先,从我们内部追踪的长期市场指标来看,BTC当前尚未具备历史顶部所对应的特征信号,市场结构距离周期性见顶仍有差距。其次,美联储的整体政策路径依然偏向宽松,而美国经济实现“软着陆”的概率正在上升,这为风险资产维持中长期的上行趋势提供了坚实支撑。换句话说,短期的宏观扰动虽可能带来波动,但并未改变牛市延续的根本逻辑。

市场结构信号:BTC 退位,ETH 崛起

BTC.D 已从 2025 年 6 月的 66% 下降到当前约 59%,从传统四年周期的角度来说,这通常意味着牛市可能开始进入下半场。ETH 将接过接力棒,引领市场,而 2025 年 7 月至 8 月的市场整体表现正印证了这一观点。尽管本周市场略有回落,但只是中场休息,预计 ETH 在短暂休整后将延续强势表现。

图3. BTC.D周线图(源自:Tradingview)

ETH/BTC 比价在周线图上正式突破 60 周均线,确认了自 2022 年以来的比价熊市结束。从比价所处的位置来说,我们当前仍处于向历史均值回归的初期阶段,市场的共识刚刚建立。在经历了最近几个月在监管政策、持仓结构和筹码结构上的大幅调整后,随着更多实际政策的落地推进,ETH 将进入下一段:价值发现。

图4. ETH/BTC周线图(源自:Tradingview)

交易所流动性变化

观察交易所数据,可以看到 ETH 的供给结构正在发生与 BTC 曾经相似的变化。过去两个月,ETH 在交易所的存量持续创下历史新低,显示出卖盘流动性正在快速减少。这一过程在BTC 牛市中曾经出现过,并最终引发了供给紧缩与价格的加速上涨。自 7 月 1 日以来,机构资金的涌入成为推动交易所余额下降的关键驱动:以 BMNR 为代表的上市公司财库累计买入 290 万枚 ETH(约合 130 亿美元);ETF同期新增买入 222 万枚 ETH。这表明,机构买盘正在快速改变 ETH 的市场流动性格局。随着更多资金转向长期锁仓(企业财库、ETF、质押),流通盘将进一步收缩,而这一供给端的紧缩对价格的边际影响极为显著。

图5. ETH交易所余额(源自:CryptoQuant)

机构持仓结构:增量空间仍然很大

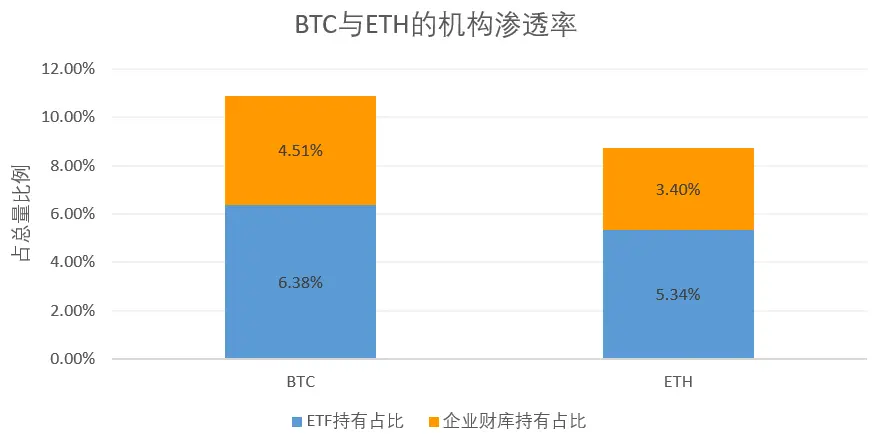

目前,ETH 的整体机构渗透率为 8.74%(ETF 持仓 5.34% + 企业财库 3.40%),仍显著低于 BTC 的 10.89%。换句话说,若 ETH 的机构持仓比例向 BTC 看齐,市场至少还存在 260 万枚 ETH 的被动增量需求。这一差距不仅意味着 ETH 当前的机构化水平仍处于初期,更表明未来存在相当可观的追赶空间。

与此同时,质押类 ETF 的潜在落地,以及养老金(如 401(k))等长期资金的入场预期,都将成为未来机构买盘的新增驱动力。结合 ETH 自身质押机制带来的供给收缩效应,可以预期,机构资金在未来将继续在 ETH 生态中扮演主导角色。

图6. BTC与ETH的机构持仓占比

衍生品市场:杠杆与流动性正在迁移

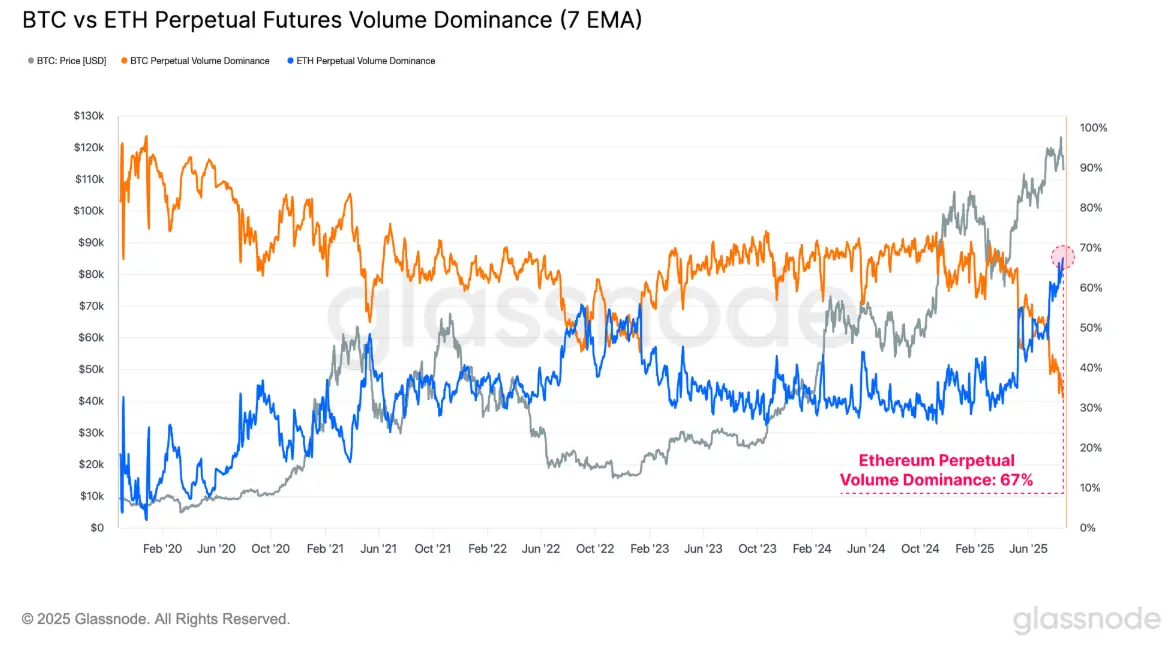

衍生品市场的结构性变化同样清晰地指向 ETH,根据Glassnode的数据,ETH永续合约交易量近期大幅上涨。ETH永续合约交易量相对于BTC的主导地位创下历史新高,当前为67%,这同时也表明市场对山寨币的投机兴趣正在升温。而另一项数据——永续合约未平仓量显示,ETH的主导率也正在快速上升并接近BTC,当前已接近45%,就整个市场而言,主要山寨币(ETH、SOL、XRP和DOGE)的未平仓合约总额最近也创下了 602 亿美元的新高,显示出市场风险偏好与资金流动正在全面转移。这意味着在资金分配层面,ETH 已成为市场风险定价和投机活动的核心标的,而 BTC 则更多扮演“价值锚”的角色。

图7. BTC与ETH永续合约成交量主导率(源自:Glassnode)

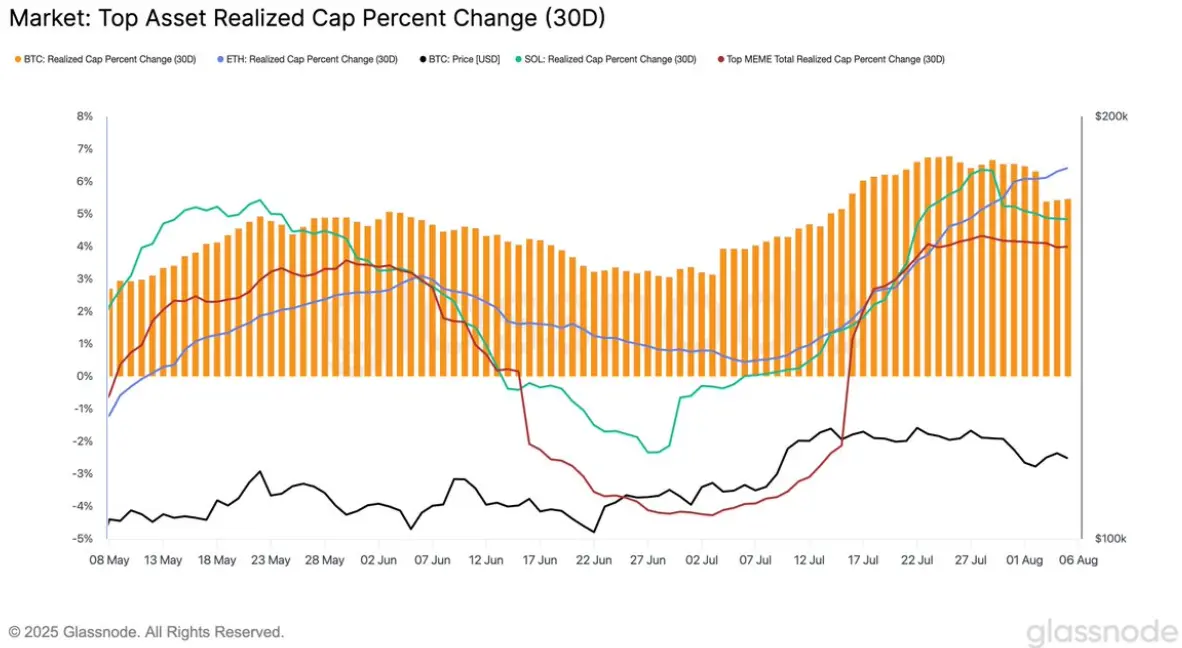

链上数据:真实资本的流入

从链上资金沉淀的角度来看,ETH 的表现同样优于其他主流资产。已实现市值(Realized Cap)是衡量链上真实资本流入的重要指标,计算方式为每一枚代币按照其最后一次链上转账时的价格计价后加总。截至 8 月,ETH 的 Realized Cap 自 7 月以来保持稳定且高速的增长态势,而 BTC 与 SOL 等资产则表现为横盘或回落。这表明,资本在链上沉淀的过程正在明显向 ETH 倾斜。这不仅意味着资金流入规模更大,更重要的是,这些资金体现为“真实成本”的积累,反映出 ETH 在投资者资产配置中的地位正在系统性上升。

图8. 主要加密资产已实现市值(源自:Glassnode)

政策与叙事:制度红利的加速释放

近期的政策与叙事层面,同样为以太坊的中长期发展注入了强劲动力。美国于 2025 年 7 月正式通过了《GENIUS Act》,这是首个针对稳定币的联邦立法框架。该法案不仅明确了合规发行、储备和审计要求,也为美元挂钩稳定币的长期发展提供了制度保障。在监管不确定性逐步消除的背景下,市场信心得到显著提升。考虑到目前超过一半的稳定币发行在以太坊网络之上,我们预计未来稳定币的总市值将进一步扩展至接近万亿美元级别,以太坊将成为最直接的受益者。

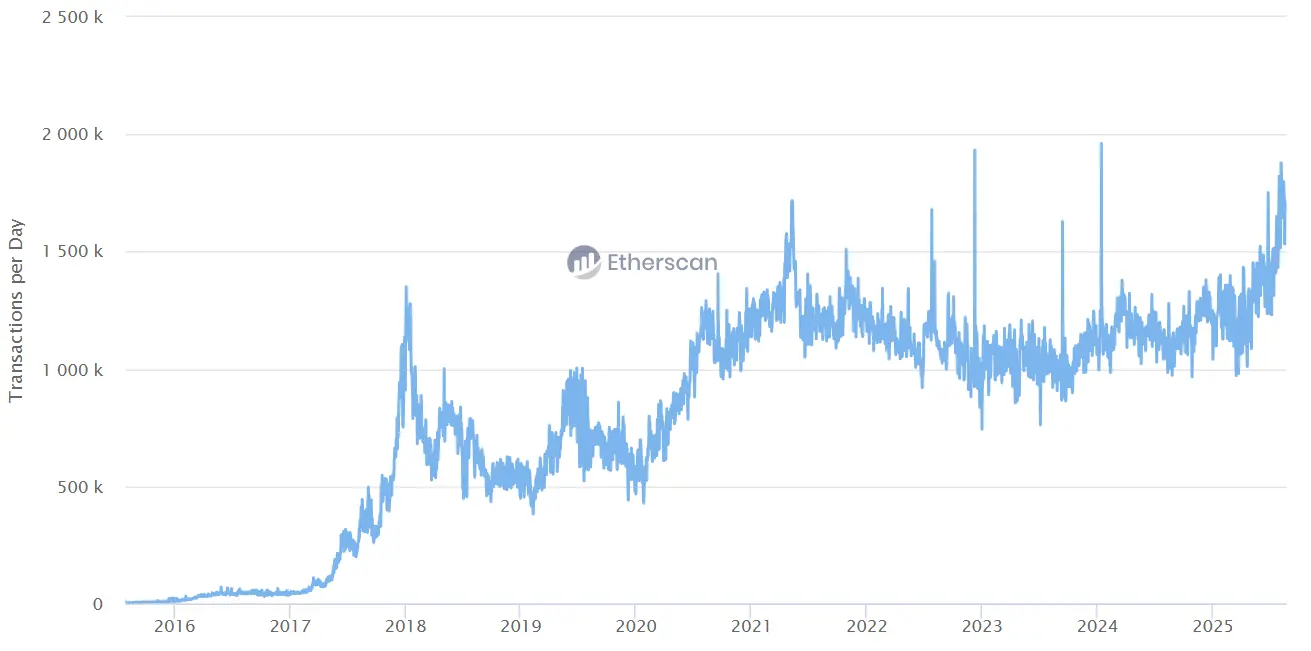

与此同时,以太坊网络的扩容进展也在为这一叙事提供现实支撑。受益于二层网络的快速发展,以太坊日交易量在近期创下新高,而 Gas 费用却依旧维持在相对低位。这不仅确保了网络在高强度使用下的可扩展性,也为未来更多应用场景落地,尤其是金融资产上链与稳定币支付的大规模使用,提供了稳定的运行环境。

图9. ETH网络日交易量(源自:Etherscan)

政策端的另一大催化剂则来自于 2025 年 8 月特朗普政府推出的“Project Crypto”计划。该计划的目标是系统性修订现行证券法律,推动资本市场逐步迁移至链上环境。若该计划落实,将有效降低传统金融与加密金融之间的合规壁垒,使美国在全球范围内率先建立起面向加密资产的资本市场基础设施。这样的制度红利直接利好真实世界资产(RWA)与去中心化金融(DeFi)赛道。事实上,ETH 生态中的头部协议,如 AAVE、ETHENA 与 PENDLE,近期的总锁仓量(TVL)已经出现加速增长,体现出资金对制度预期的正反馈。

从更长远的角度看,若未来 401k等养老金渠道配置加密资产,ETH 极有可能成为 BTC 之外唯一能被纳入的核心标的。这意味着,在制度与资本双重驱动下,以太坊不仅在技术和生态层面稳居主导地位,更正在逐步奠定其在全球金融市场中的战略地位。

结论

综合市场结构、资金流向、链上数据以及政策环境,我们的判断十分明确:以太坊正在逐步接替比特币,成为牛市下半场的核心资产。短期的波动与回调并不会改变长期趋势,相反,它为资金重新布局创造了宝贵的窗口期。

从投资者结构来看,市场正在从 BTC 的单一叙事中转向 ETH 的多元生态,这意味着下一阶段的财富机会更多将集中在以太坊。对于基金而言,是否及时建立和提升 ETH 的仓位,将直接决定未来几年在行业竞争中的相对表现,错过这一阶段可能会被同行拉开明显差距,ETH 的角色正在超越一条公链本身,它逐渐成为与稳定币、RWA、合规化金融市场深度绑定的核心基础设施,代表了金融体系上链的必然方向。

因此,我们坚持中期基准预测:2025年底,BTC 的目标价为 130,000 美元,而ETH/BTC比价将进一步上行至0.08, ETH 的目标价为 11,000 美元。这不仅是一个价格数字,更是对市场结构演变和制度红利兑现的反映。随着资本持续涌入、流通供给被压缩以及政策环境的进一步明确,ETH 的价值重估才刚刚开始,下半场的舞台已经搭建完毕,而 ETH 将成为无可争议的主角。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

比特币不是“数字黄金”——它是 AI 时代的全球母币

文章反驳了比特币将被取代的论调,指出比特币作为协议层的独特价值,包括网络效应、不可篡改性和作为全球结算层的潜力,并探讨其在AI时代的新机遇。 摘要由 Mars AI 生成 本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

数字美元囤黄金,Tether金库骇人听闻!

OracleX全球公测:用"行为贡献证明"重构预测市场激励机制

OracleX是基于POC协议的去中心化预测平台,通过双币模型和贡献奖励机制解决预测市场痛点,打造集体智慧决策生态系统。 摘要由 Mars AI 生成 本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。