HYPE FDV 合理估值仅约目前的一半?

一个将 HYPE 总供应量减少 45% 的提案。

一个将 HYPE 总供应量减少 45% 的提案。

撰文:Jon Charbonneau & Hasu

编译:AididiaoJP,Foresight News

摘要

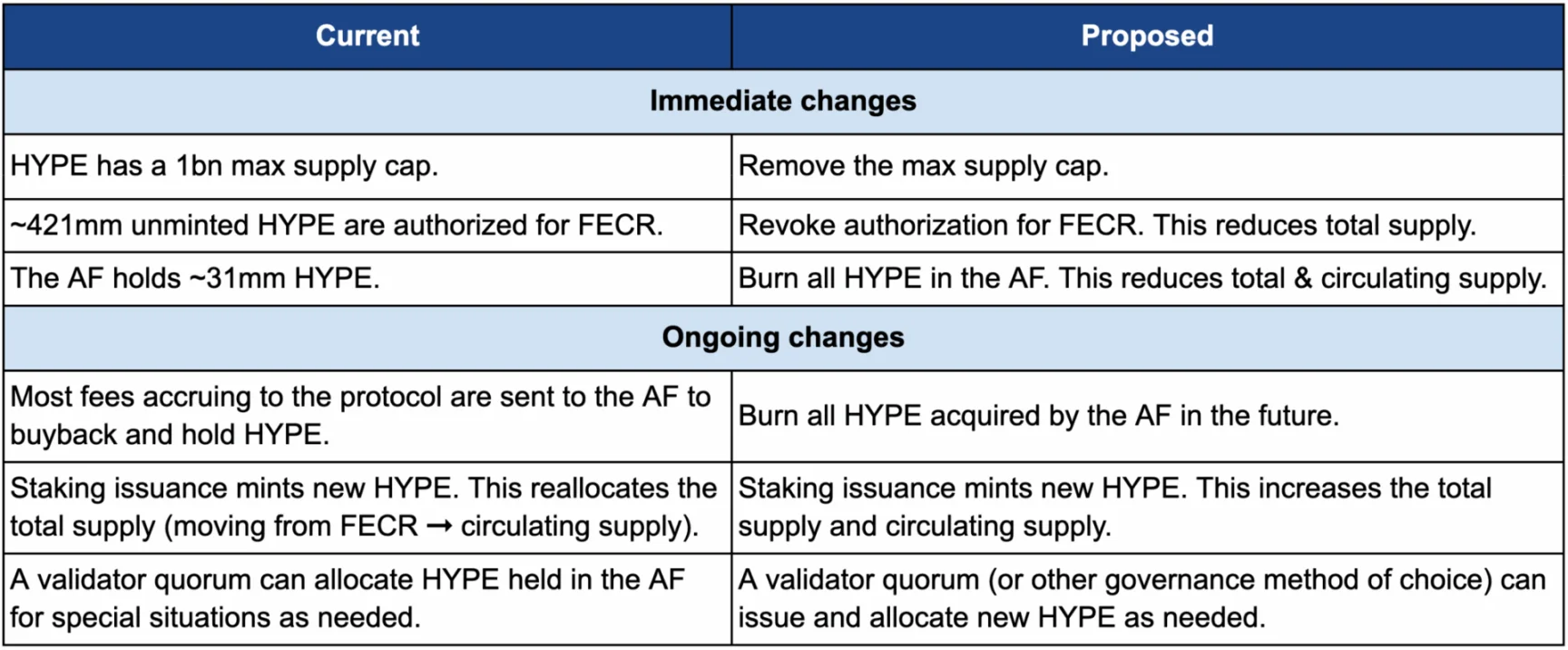

我们对 Hyperliquid 的经济模型提出以下修改建议:

- 未来排放与社区奖励(FECR):撤销对当前分配给 FECR 的所有未铸造 HYPE 的授权。

- 援助基金(AF):销毁 AF 当前持有的所有 HYPE,并且销毁 AF 持续获得的所有 HYPE。

- 最大供应量:取消 10 亿 HYPE 的最大供应量上限。持续的代币发行(例如,用于质押排放或社区奖励)现在将增加总供应量。

其结果是将 HYPE 的总供应量立即减少超 45%。

Hyperliquid 目前在 AF(约 3100 万 HYPE)和 FECR(约 4.21 亿 HYPE)之间拥有大量已授权的非流通供应量。这是有问题的,因为市场在评估协议价值时会惩罚这种过剩供应,并且预先分配这些代币可能会不适当地影响未来的资本分配决策。我们的提案通过使 Hyperliquid 的财务核算与其基本战略更好地对齐来解决这些问题。

重要的是该提案对现有 HYPE 代币持有者在协议经济中的相对所有权、Hyperliquid 为价值增值计划提供资金的能力,或这些决策的制定方式均没有影响。

问题

HYPE 存在过剩的已授权非流通供应量

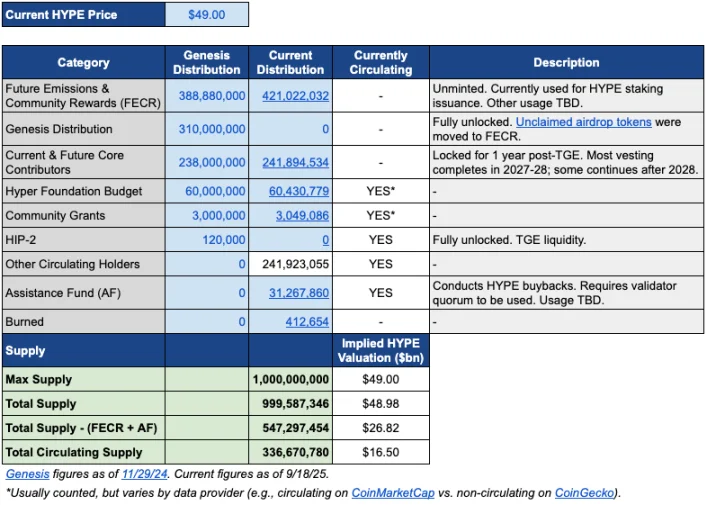

作为背景,HYPE 的初始和当前代币分配如下:

来源:Hyperliquid 经济学

市场惩罚过剩供应

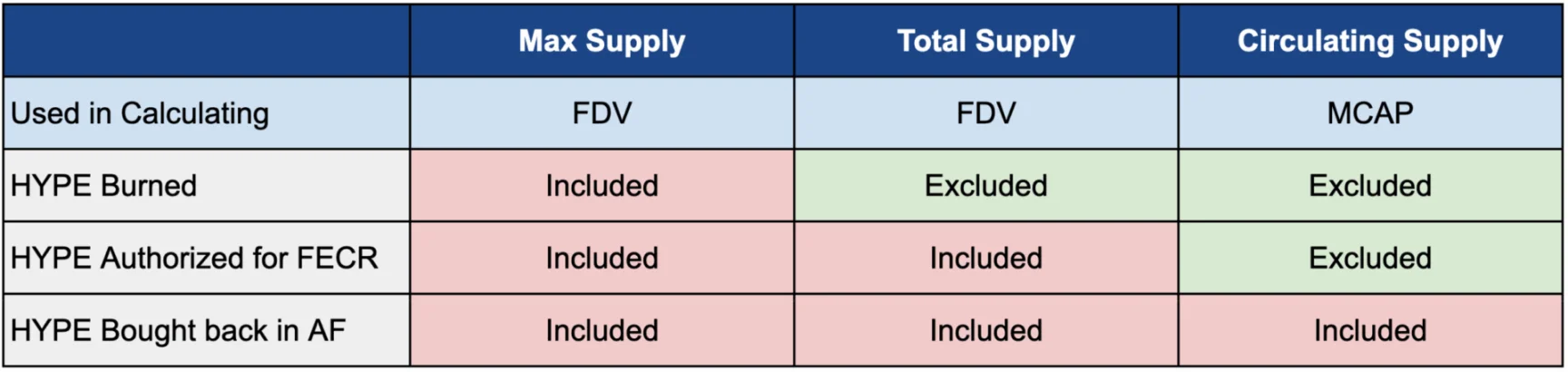

加密资产估值指标是非客观的。它们与传统金融的股权会计准则不一致,甚至在不同数据提供商之间的衡量方式也不一致。最流行的流通市值和完全稀释估值指标通常具有误导性,最相关的数字介于两者之间:

- MCAP 太低,排除了有计划进入流通(即计划解锁)的团队和投资者代币。

- FDV 太高,包含了已授权但无计划进入流通的代币。

已经有很多文章描述了这个问题并提出了新的指标,所以我们在这里简单点,重点说明 Hyperliquid 的直接问题。标准的 FDV 计算远远超出了我们认为合理的 HYPE 当前估值和供应量衡量标准。

大多数平台,例如 CoinMarketCap,默认使用最大供应量来计算 FDV:

「如果最大供应量进入流通时的市值。完全稀释价值(FDV)= 价格 x 最大供应量。如果最大供应量为空,则 FDV = 价格 x 总供应量。」

该 FDV 总是使用 HYPE 的 10 亿代币最大供应量,即使 HYPE 被销毁(例如,来自 HYPE 现货交易费用)。其他提供商如 CoinGecko 默认基于总供应量计算 FDV,因此销毁的代币至少会在那里降低 FDV。

提供商也一致将 AF 持有的 HYPE 回购计入流通供应量,因此它们不会降低 FDV 或流通市值。此外,他们一致将 FECR 计入总供应量,这总是会增加 FDV。

总体而言,加密数据提供商一致显示以下情况:

我们出于估值目的对流通代币供应量的建模方式非常不同:

- 包括具有已知分配和解锁计划(例如,归属中的内部人员分配)的代币。

- 排除无计划进入流通供应量的代币。这包括库存储备中持有的代币(例如,AF)或其他已授权但未发行的代币(例如,FECR)。用股权术语来说,这些类似于库存股和已授权未发行股份,它们不计入流通供应量。

此外,我们进行前瞻性预测,并计入我们估计将进入流通的代币,即使它们存在一些不确定性(例如,HYPE 质押发行和可能的一些社区奖励)。然后我们预测持有者直接获得的估计抵消价值(即,如果通过质押获得发行,就不再被稀释)以及为协议创造的其他价值(即发行的代币应预期产生比例或更大的价值,例如用户支付更多费用)。

有很多优秀的投资者也使用类似的供应量建模和估值流程。然而现实是许多(甚至可能是大多数)投资者并不这样做。我们经常与其他投资者进行这些对话,许多人(包括一些最大、最成熟的基金)通常只是使用 HYPE 和其他代币的标题 FDV。我们认为这是误导性的,并且我们希望行业标准会随着时间的推移而改进,但这就是现实。

这些误导性估值指标的广泛使用直接导致代币错误估值。特别是它们惩罚了进行以下活动的协议:

鉴于 HYPE 当前的供应动态,它是当今市场上最受不公平惩罚的代币之一。通过纠正这一点,它将受益匪浅。

提案

因此,我们建议按如下方式修改 Hyperliquid 的经济模型:

我们的动机有两个:

- 提高协议经济对外部参与者的可读性。这使得市场能够更准确地评估协议价值(例如误导性的高 FDV 指标会吓跑许多投资者)。通过吸引新参与者并增加可用于其发展的资源(即更多投资者部署资本),这扩展了 Hyperliquid 生态系统。

- 提高协议经济对社区成员的可读性,使他们能够做出更明智的资本分配决策。将代币预先分配到特定的「池子」中,会在心理上使许多人倾向于使用这些资金,而不是纯粹基于直接经济性来评估所有增量资本用途(例如,稀释和发行价值 X 美元的代币,是否会在未来产生 Y>X 美元的价值创造?)。

这些变化对现有 HYPE 代币持有者在协议经济中的相对所有权、Hyperliquid 为价值增值计划提供资金的能力,或这些决策的制定方式均没有影响。它们只是簿记上的变更,使 Hyperliquid 的财务核算与其基本战略和目标更好地对齐。

因此,我们认为这些变化是具有严格正向的期权性。例如考虑这样一种可能情况:该提案颁布后,对 HYPE 的市场价值产生了积极影响。如果 Hyperliquid 随后使用新发行的 HYPE 奖励运行激励活动,那么现在需要分配更少的 HYPE 就能达到与以前相同的经济效果。

我们通常看到对此提案的两个反对论点:

- 市场和治理有责任更聪明地理解 Hyperliquid 的经济学,因此不需要任何改变。

- Hyperliquid 处于早期增长模式,因此资金应自由用于增长而不是销毁。

关于第一点,我们认为协议始终有责任向市场准确传达其故事。外部参与者评估它们的时间和资源是有限的,他们总是倾向于使用允许进行简单直接比较(例如,比较市盈率倍数)的广泛使用的指标。现实是行业标准惩罚了 Hyperliquid 当前的经济学,这不太可能很快改变,市场从来不是完全理性的。

关于第二点,这是一个错误的二分法,该提案与未来的增长计划绝不相互排斥。新的 HYPE 可以同样容易地来自新批准的发行,而不是来自 AF 或 FECR 的分配。这里的提案只是对这种现实提供了更准确的核算。

最大供应量上限主要是 BTC 著名的 2100 万上限的遗留物。然而这个上限在大多数其他情况下并不能反映现实。供应量上限仅仅是当前社会共识及其周围期望的表征。如果明天每个人都决定 BTC 应该有 2200 万上限,HYPE 应该有 20 亿上限,那么两者都会分叉。BTC 的 2100 万上限是有意义的,因为实际上存在一个强有力的社会契约,即它永远不会改变。

这对 HYPE(以及几乎所有其他代币)来说并非如此。如果多年以后 FECR 已经耗尽,但存在需要额外 HYPE 发行的价值增值机会,社区很可能会都支持这样做。这就是为什么其他主要代币如 ETH 和 SOL 没有供应量上限的原因,它们只是在过程中简单地发行新代币并增加供应量。

即使撇开 Hyperliquid 不谈,我们认为这是我们将在整个行业中日益看到的一个趋势。最近有几个其他协议销毁了过多的库存储备,并迁移了代币以实现超越其初始硬顶的发行(注意到 HYPE 可以避免复杂的手动迁移,因为它是一个能够分叉的 L1)。这只是理性的核算,他们正在将市场劣势转化为优势。

总体而言,我们相信该提案能为 Hyperliquid 带来实质性的经济利益,而几乎没有缺点。

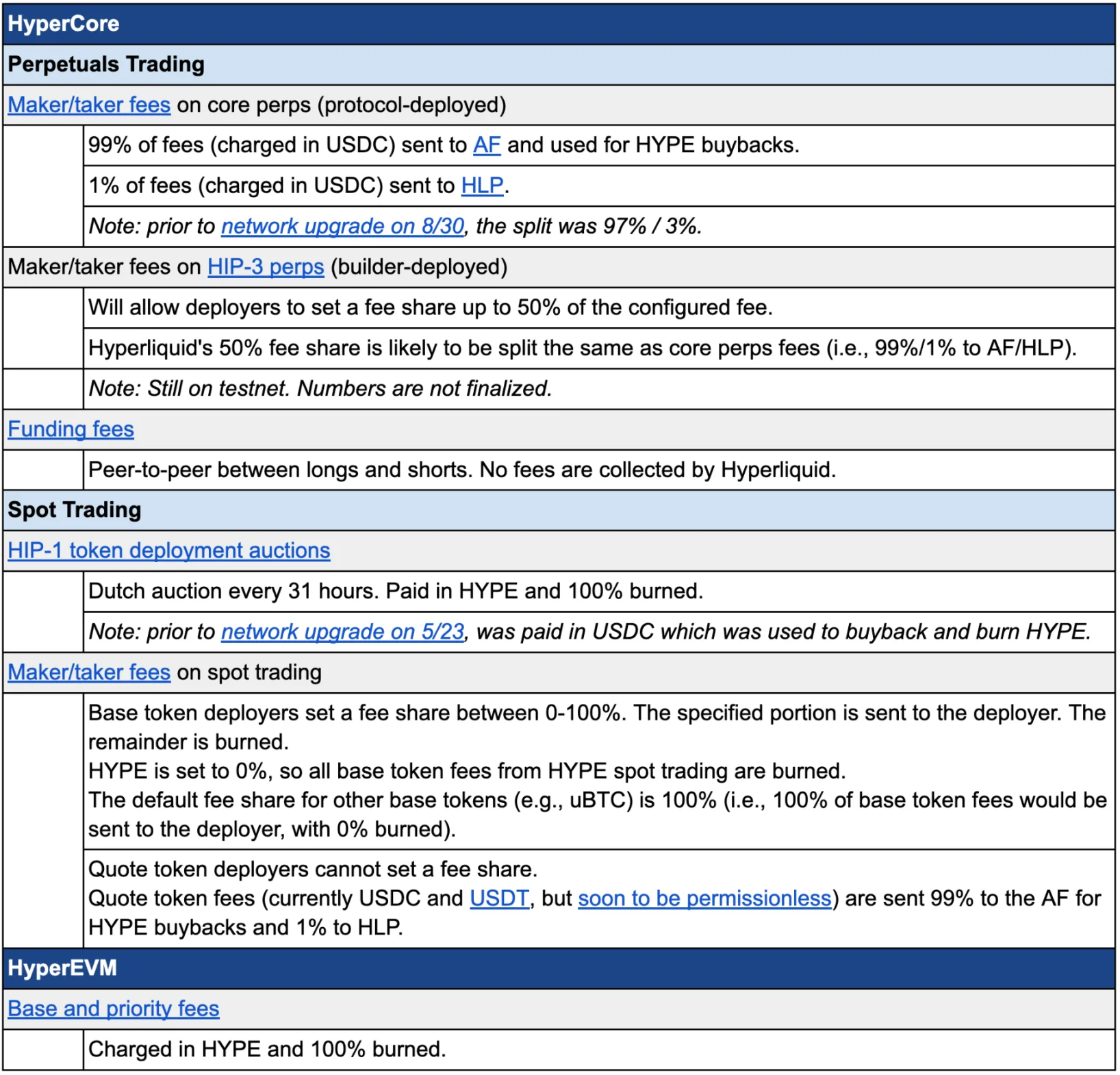

附录 – 当前 Hyperliquid 费用模型

目前所有 Hyperliquid 费用按如下方式分配给社区:

HyperCore 交易费用目前提供了几乎所有的协议收入。永续合约费用占大部分(>90%),现货费用有意义但小得多(<10%),代码拍卖费用份额可忽略不计(平均每天数万美元)。HyperEVM 收入相对也较小。

这种收入构成将随着时间的推移而演变,潜在的新收入来源包括来自无需许可的稳定币(例如 USDH)的收益分享、HIP-3 永续合约费用和 HIP-4 预测市场。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

Bitget 将捐赠 1,200 万港元,支持香港大埔火灾救援及重建工作

Animoca Brands高管:2026年将拓展业务重心,聚焦稳定币、AI与DePIN领域

Bitget现货杠杆关于暂停 ELX/USDT 杠杆交易服务的公告

网格新人福利:领取 150 USDT 双重欢迎礼