mUSD的“主场优势”:MetaMask能否在自家池塘掀起稳定币巨浪?

来源:Token Dispatch

作者:Prathik Desai

编译及整理:BitpushNews

最近的每周都感觉像似曾相识——又一次 稳定币 的发布,又一次试图重新规划价值流向。

先是 Hyperliquid的USDH发行权竞标战,然后大家在讨论为捕获美债收益而进行垂直整合的更广泛趋势。

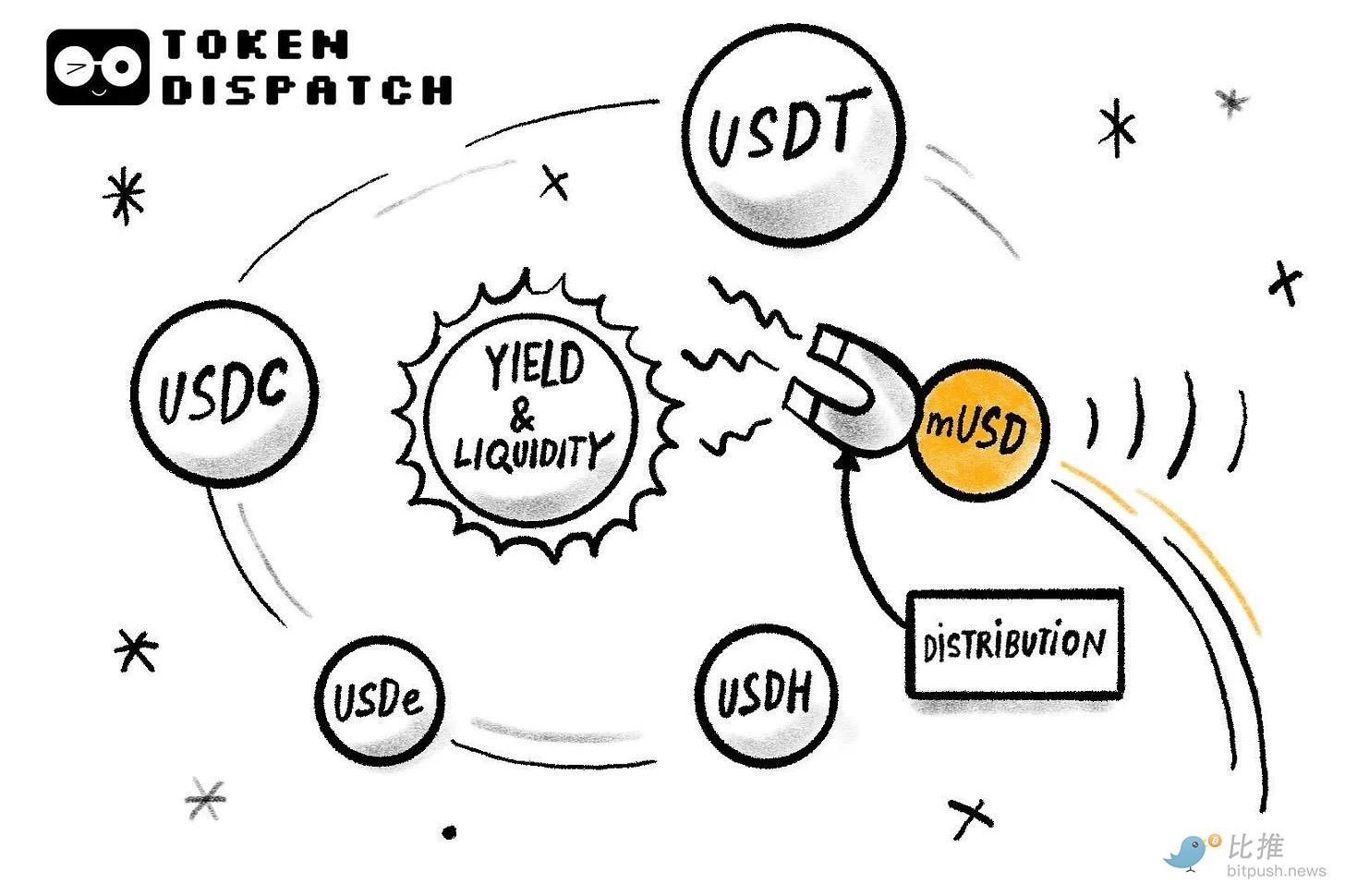

现在,轮到了MetaMask的原生稳定币 mUSD 。所有这些策略有什么共同点?分发(Distribution)。

在加密货币领域,乃至各个领域,分发已成为构建蓬勃发展商业模式的“成功案例”。

如果你能拥有一个数百万级的社群,为什么不直接向他们空投代币来利用这一优势呢?嗯,因为这并非总是奏效。

Telegram 曾试图通过 TON 来实现,尽管它拥有 5 亿消息用户,但这些用户从未迁移到链上。

Facebook 曾试图通过 Libra 来实现,深信其数十亿社交媒体账户可以构成新货币的基础。理论上,两者似乎都注定成功,但在实践中却分崩离析。

这可能就是为什么 MetaMask 的 mUSD,带着它的狐狸耳朵和顶上的“$”符号,引起了我的注意。乍一看,它和任何其他稳定币一样——由存放在受监管托管机构的短期美国国库券支持,并通过 Bridge.xyz 利用 M0 协议开发的框架发行。

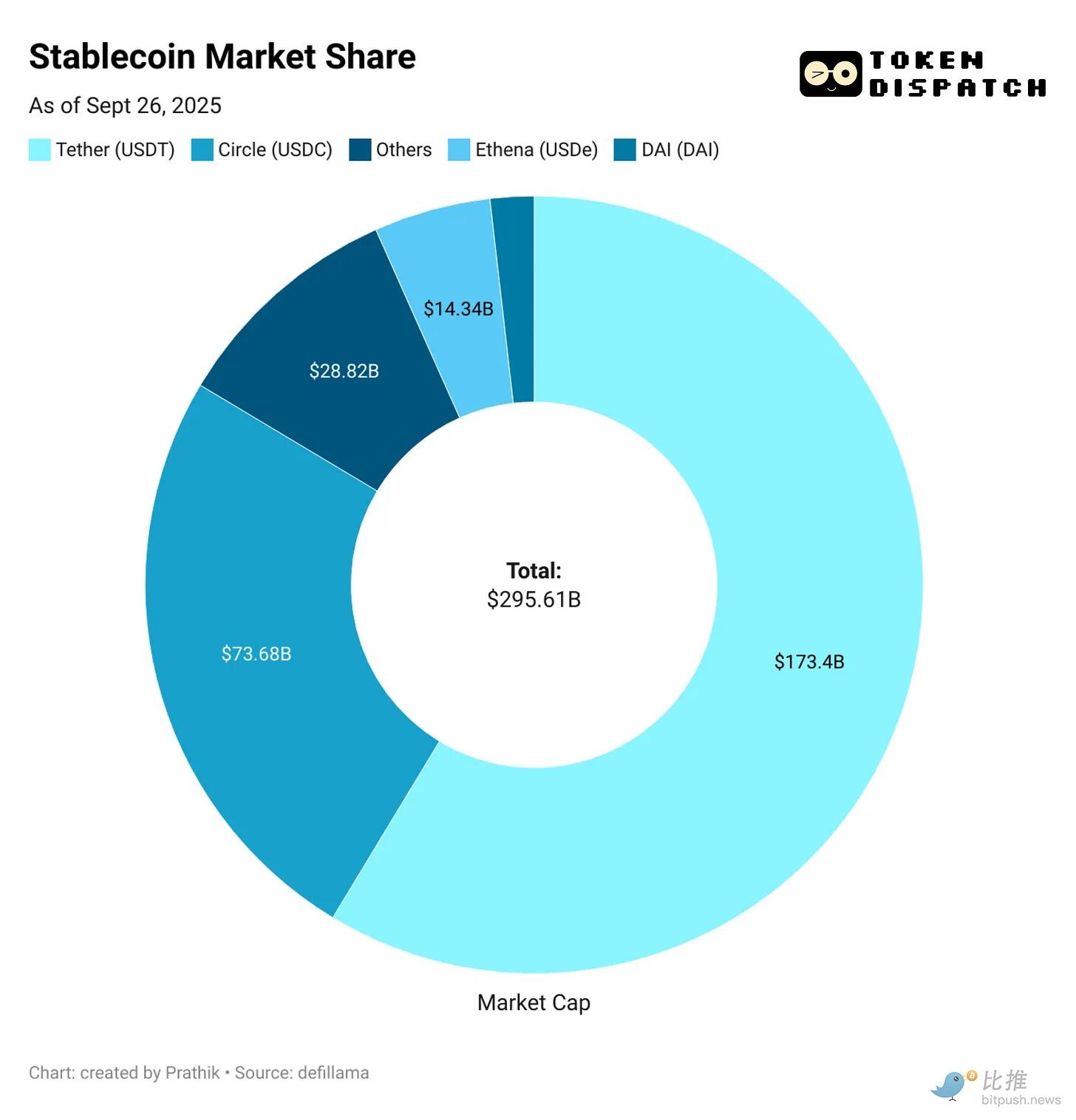

但是,在目前被两大巨头牢牢占据的 3000 亿美元稳定币市场中,是什么将使 MetaMask 的 mUSD 脱颖而出呢?

分发:MetaMask 的独门绝技

MetaMask 也许正在进入一个竞争激烈的领域,但它拥有一项竞争对手无法企及的独特卖点:分发。

MetaMask 拥有全球 1 亿的年用户,其用户基数鲜有对手能匹敌。

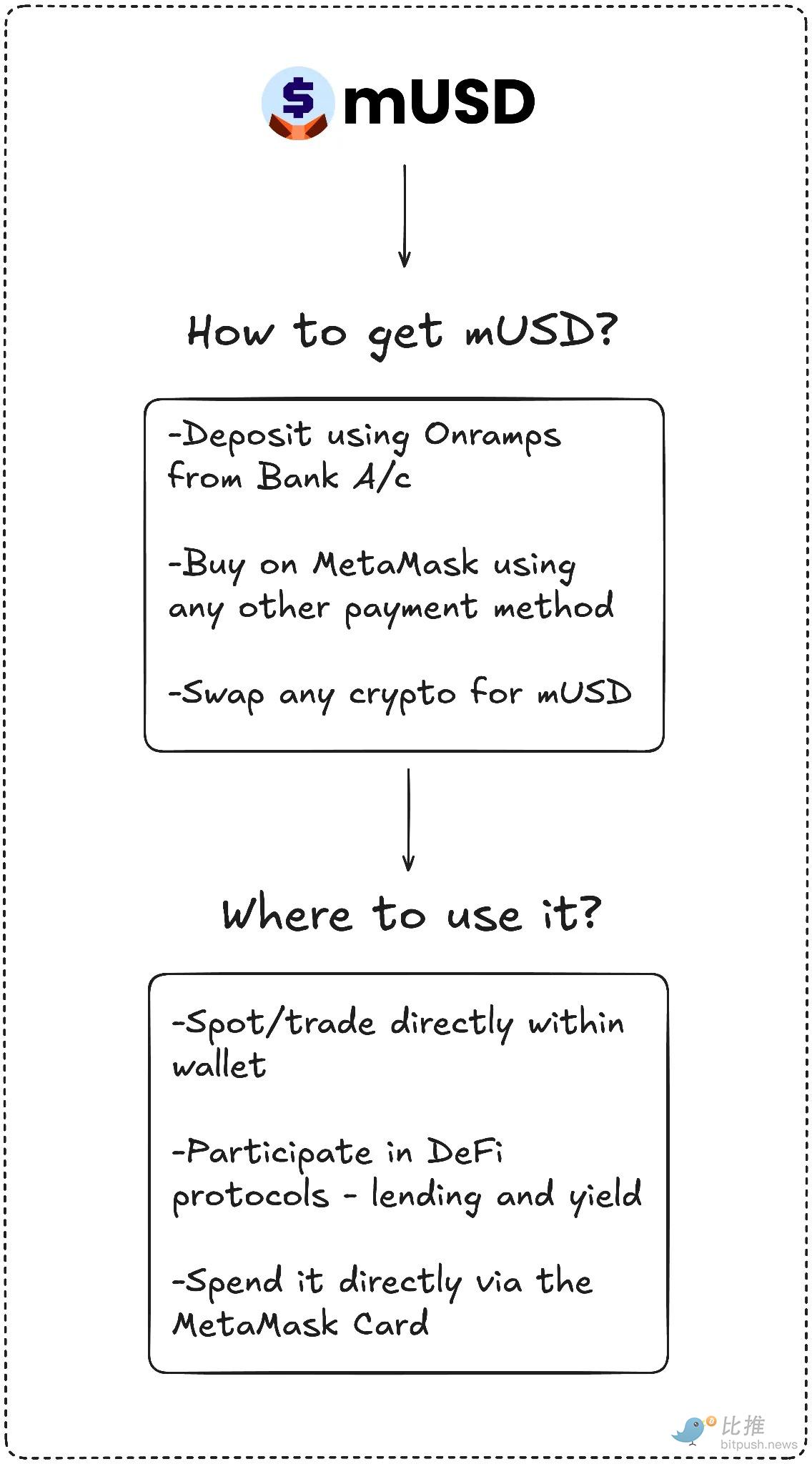

mUSD 也将是有史以来第一个在自托管 钱包 内原生推出的稳定币,支持使用法币进行入金购买(on-ramp)、兑换(swaps),甚至通过 MetaMask Card 进行店内消费。用户不再需要跨交易所寻找、在不同链之间桥接,或处理添加自定义代币的麻烦。

Telegram 没有这种产品与用户行为之间的对齐。但 MetaMask 有。

Telegram 的目标是将它的消息用户转移到区块链上以用于去中心化金融应用。而 MetaMask 则是通过在应用内集成原生稳定币来增强用户体验。

数据显示,其采用速度非常快。

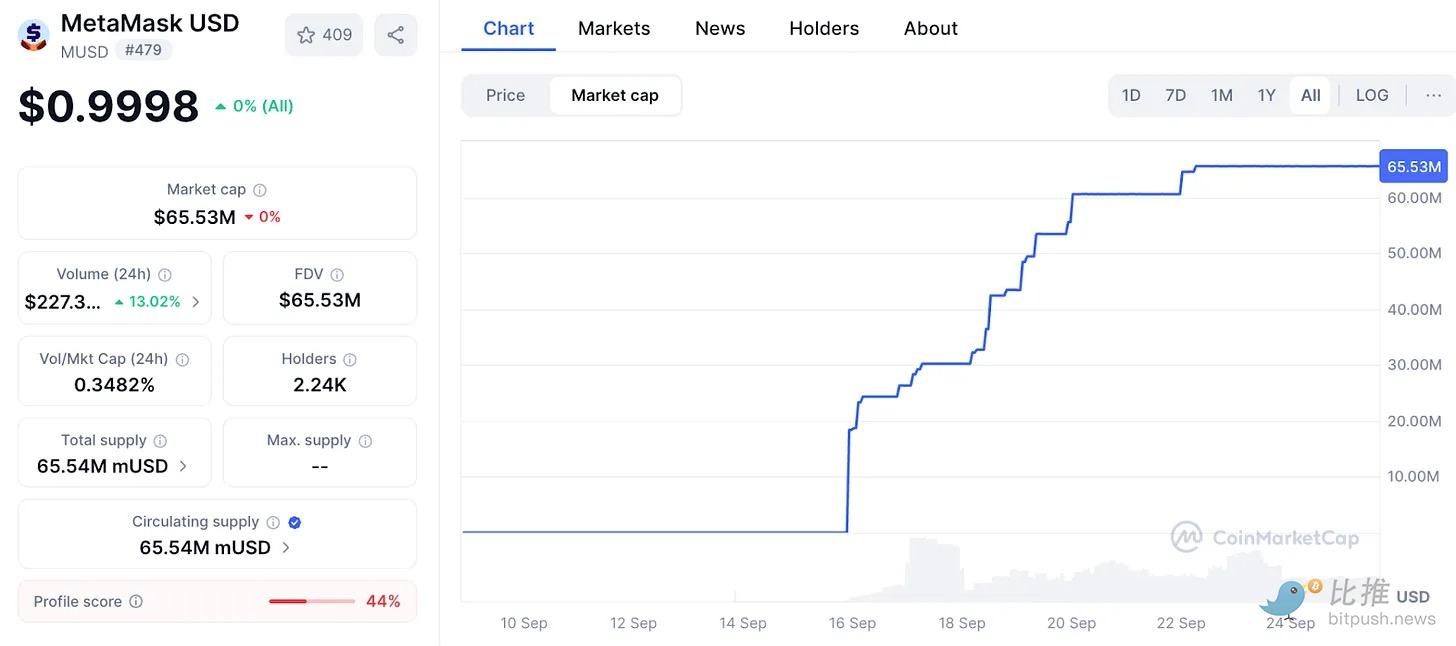

MetaMask 的 mUSD 市值在一周内从 2500 万美元增长到 6500 万美元。其中近 90% 位于 ConsenSys 内部的 Layer 2 网络 Linea 上,这表明 MetaMask 的界面可以有效地引导流动性。

这种影响力类似于交易所过去所使用的:当 Binance 在 2022 年将存款自动转换为 BUSD 时,其流通量一夜之间飙升。谁控制了屏幕,谁就控制了代币。MetaMask 拥有超过 3000 万月活跃用户,其屏幕数量超过 Web3 领域中的任何其他实体。

正是这种分发优势将使 MetaMask 有别于那些试图构建可持续稳定币但最终失败的早期玩家。

Telegram 的宏伟计划部分因监管问题而崩溃。MetaMask 则通过与 Stripe 旗下的发行商 Bridge 合作,并以短期美债支持每个代币来使自己免受影响。这符合监管要求,而美国的 GENIUS 法案从第一天起就为其提供了法律框架。

流动性也将是关键。MetaMask 正在用 mUSD 交易对来为 Linea 的 DeFi 生态系统播种,寄希望于其内部网络能够锚定采用。

然而,分发并不保证成功。MetaMask 最大的挑战将来自现有巨头,尤其是在一个已经被少数几大巨头主导的市场中。

Tether 的 USDT 和 Circle 的 USDC 几乎占据了所有稳定币的 85%。以收益为诱饵的 Ethena 的 USDe 以 140 亿美元的供应量位居遥远的第三。Hyperliquid 的 USDH 刚刚到来,旨在将其交易存款重新投入其自身的生态系统。

这又让我回到了最初的问题:MetaMask 到底想让 mUSD 成为什么?

挑战与价值捕获:mUSD 的定位

直接挑战 USDT 和 USDC 似乎不太可能。流动性、交易所上市和用户习惯都偏向于现有巨头。也许 mUSD 不需要正面竞争。正如我预期 Hyperliquid 的 USDH 将通过向其社区输送更多价值来使其生态系统受益一样,mUSD 可能也是旨在从其现有用户群中捕获更多价值的举措。

每当新用户通过 Transak 入金,每当有人在 MetaMask 内部将 ETH 兑换成新的稳定币,以及每当他们在商店刷他们的 MetaMask Card 时,mUSD 都将是第一选择。这使得稳定币作为默认选项集成到网络内。

这让我想起了那些我不得不将 USDC 桥接到以太坊、Solana、Arbitrum 和 Polygon 的时候,具体取决于我需要用稳定币做什么。

mUSD 终结了所有这些繁琐的桥接和兑换过程。

另一个重要的收获:收益

通过 mUSD,MetaMask 将捕获支持该代币的美国国库券的收益。每流通 10 亿美元,就意味着数千万美元的年利息将回流到 ConsenSys。这将钱包从一个成本中心转变为一个利润引擎。

如果仅有 10 亿美元的 mUSD 由等值的美国国债支持,它每年就可以从收益中赚取 4000 万美元的利息收入。作为对比,MetaMask 去年从其收取的费用中获得了 6700 万美元的收入。

这可以为 MetaMask 解锁另一个被动且可观的收入来源。

然而,这其中有一个让我不安的因素。

多年来,我一直认为钱包是中立的“签名和发送”工具。mUSD 模糊了这条界限,并将我曾经信任为中立基础设施的工具,变成了一个从我的存款中获利的创收业务单位。

因此,分发既是优势也是风险。它可以通过默认设置使 mUSD 具有粘性,但也可能引发关于偏见和锁定的质疑。如果 MetaMask 调整兑换流程,使其自身的代币路径更便宜或首先出现,它可能会使开放金融的世界不那么开放。

还有一个碎片化的问题。

如果每个去中心化钱包都开始发行自己的美元代币,它可能会造成多个“围墙花园式”的货币,而不是我们现在拥有的可互换的 USDT/USDC 双寡头局面。

我不知道这将走向何方。MetaMask 整合了其卡片功能,很好地闭合了购买、投资和花费 mUSD 的金融循环。第一周的增长表明它能够克服启动初期出现的障碍。然而,现有巨头的统治地位表明,从数百万攀升至数十亿是多么具有挑战性。

MetaMask 的 mUSD 的命运可能就介于这些现实之间。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

一周热榜精选:日本央行释放最强加息信号!铜市进入超级周期预演?

美联储主席热门人选被质疑会“迎合式降息”。铜价历史性突破,美俄五小时密谈无果!日本12月加息预期大升温,摩尔线程首日最高涨逾五倍……本周你错过哪些刺激行情?

美国国债首破30万亿美元大关

USDT场外价破7元,惊现价格倒挂