數字資產財庫DATs繁榮背後的隱憂:哪些代幣風險最大?

窺探DATs勢頭兇猛背後的脆弱性

來源: ++The Boom and Potential Bust of Digital Asset Treasury Companies: Which Tokens are Most Exposed?++

整理&編譯:Janna,ChainCatcher

今年以來,數字資產財庫公司作為幣股融合浪潮中的典型代表,發展勢頭迅猛。不過,此類財庫型公司在為比特幣、以太坊等主流資產注入流動性的同時也暴露出一定脆弱性。本文來源於Sentora創始人、風投機構Istari普通合夥人Anthony DeMartino對DATs賽道繁榮背後潛在風險分析。

ChainCatcher在不改變原意的基礎上進行了整理編譯,供讀者參考,但需要注意本文不構成任何投資建議。

以下為原文:

2025 年,一類新型上市公司引發投資者的廣泛關注:數字資產財庫(DATs)。這類實體通常以比特幣等加密貨幣作為核心儲備資產,僅今年一年就籌集超過 150 億美元資金,超過加密領域傳統風險投資的規模。這一趨勢由 MicroStrategy 等公司率先推動,並逐漸形成勢頭,越來越多企業借助公開市場積累數字資產。儘管該策略在牛市期間帶來巨額收益,但它也蘊含著內在風險,可能導致慘痛的平倉潮,進而加劇股市與加密市場的波動性。

(一)DATs 的運營模式

DATs 的成立通常依賴創新型融資結構,包括通過反向並購(reverse mergers)並入納斯達克上市的空殼公司(NASDAQ-listed shells)。這種方式能讓私人實體快速上市,無需經歷傳統首次公開發行(IPO)的嚴格審查。例如,2025 年 5 月,Asset Entities 與 Strive Asset Management 通過反向並購,成立一家專注於比特幣的財庫型公司。

其他案例還包括:由軟銀(SoftBank)和泰達(Tether)支持的 Twenty One Capital,通過與 Cantor Equity Partners 反向並購,打造一只規模達 36 億美元的比特幣投資載體。這些公司上市後,會通過股票發行籌集資金,並將幾乎所有募集資金投入數字資產。其核心使命十分明確:購買並持有比特幣、以太坊、SOL、XRP 甚至 TON 等加密貨幣。

這種模式實現傳統金融與加密貨幣的交叉融合,為投資者提供無需直接持有資產即可獲得 "槓桿敞口" 的投資載體。

(二)股價上漲與溢價交易

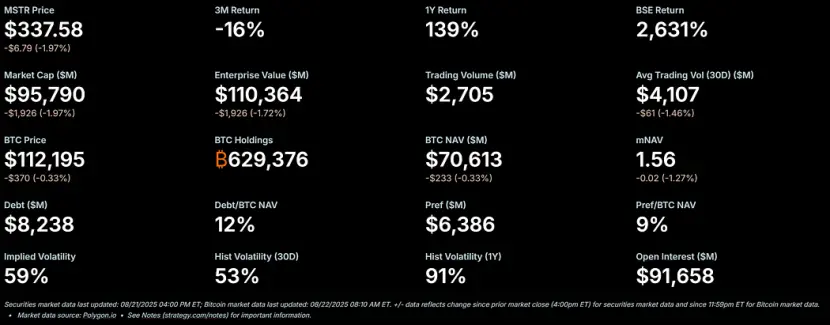

在加密牛市期間,DATs 的股票往往會大幅上漲,且相對於其淨資產價值(NAV)存在顯著溢價。作為該模式的標杆企業,MicroStrategy的股價較其比特幣NAV的溢價曾超過 50%,近期其倍數NAV(mNAV)比率更是達到 1.56。

這種溢價的形成源於多個因素:一是這些公司能夠獲取低成本的公開市場資金;二是投資者對加密貨幣槓桿押注的熱情;三是市場將這類公司視為放大股票收益的載體。

當股價高於NAV時,每籌集 1 美元對股東的稀釋效應,會低於通過資產購買帶來的價值增量,從而形成良性循環。2025 年,上市公司與投資者累計收購超過 15.7 萬枚比特幣(價值超 160 億美元),進一步推動這一勢頭。Metaplanet、Bitmine、SharpLink 等公司的股票均出現大幅上漲,漲幅往往超過其底層加密貨幣的價格漲幅。

(三)加槓桿: 火上加油

隨著溢價持續存在,DATs 通常會通過加槓桿來放大收益。它們會發行可轉換債券或增發股票,以購買更多數字資產,本質上是以未來增值為抵押進行借貸。例如,MicroStrategy 就廣泛使用可轉換票據,其債務規模已占其比特幣NAV的 11%。

這種策略在上漲行情中會放大收益,但在市場下跌時會使公司面臨巨大風險。槓桿會降低公司的抗衝擊能力,可能引發追加保證金通知或強制拋售。其吸引力顯而易見:在上漲市場中,槓桿能將加密貨幣的溫和收益轉化為股票的爆發式表現。然而,數字資產固有的高波動性,可能導致資產價值快速縮水。

(四)不可避免的下跌:從溢價到折價

加密市場的高波動性眾所周知,當加密貨幣價格下跌時,DATs 的股價跌幅可能更大。若價格下跌速度過快,或市場對這類公司的信心減弱,股價對 NAV 的溢價可能迅速轉為折價。槓桿頭寸會進一步加劇這一問題:NAV 下跌會迫使公司去風險,形成波動性陷阱,原本放大收益的押注,會轉而對持有者造成更大損失。

股價相對於 NAV 折價,意味著市場對公司在資產價值下跌期間的資產管理能力或運營費用覆蓋能力產生懷疑。若不採取干預措施,會產生連鎖反應:投資者信心流失、借貸成本上升、潛在流動性危機。

(五)危機中的選擇:三條前行路徑

假設一家 DAT 擁有足夠覆蓋運營費用的現金儲備,那麼在股價折價交易時,它主要面臨三種選擇:

維持現狀:公司繼續持有資產,等待市場反彈。這種方式能保留加密貨幣持倉,但可能導致股東長期不滿,進而加劇股價下跌。截至目前,Strategy 公司已在多次熊市中堅持未拋售比特幣。

同行收購:若折價幅度大幅擴大,一些投機性買家(通常是其他 DATs)可能會以低價收購該公司,本質上是以低於市場價值的價格購買其底層代幣。這會推動行業整合,但也會提前釋放需求,削弱新增買入流,這也是當前上漲行情的核心驅動力之一。

出售資產回購股票:公司董事會可能會出售部分數字資產,用於回購股票,以縮小折價、恢復股價與 NAV 的持平狀態。這種方式能主動管理溢價及折價動態,但本質上是在市場疲軟時拋售加密貨幣。

這三種選擇凸顯資產保全與股東價值之間的脆弱平衡。

(六)拋售壓力:動機與影響

DATs 的決策者通常以股票作為主要薪酬形式。這雖然使他們的利益與股價表現掛鉤,但也導致他們傾向於短期解決方案。由於個人財富與股價直接相關,當股價出現折價時,董事會會面臨巨大壓力,傾向於選擇出售資產與回購股票相結合的策略。

這種激勵結構可能導致公司優先追求 NAV 短期持平,而非堅持長期持有策略,進而做出違背原始儲備資產邏輯的倉促決策。批評者認為,這種機制與歷史上"繁榮到蕭條"的資產周期類似,槓桿押注最終會以慘烈方式崩盤。若多家公司同時選擇這一策略,可能引發連鎖反應,導致更廣泛的市場動蕩。

(七)對加密貨幣價格的廣泛影響

DATs 股價從溢價轉為折價的過程,可能對底層加密貨幣價格產生深遠影響,且往往形成負反饋循環:當公司為回購股票或覆蓋槓桿而拋售代幣時,會向本已下跌的市場注入額外供給,進一步加劇價格下跌。例如,銀行業分析警告,若比特幣價格較企業平均買入價下跌超過 22%,可能觸發強制拋售。

這會引發系統性風險:大型持有者的行為會影響市場動態,放大波動性,並可能導致連環清算。不過,部分數據顯示,企業持倉對價格的直接影響較小,市場可能高估數字資產庫公司的影響力。

儘管如此,在高槓桿生態中,協同拋售仍可能進一步壓低資產價值,阻礙新玩家入場,並延長熊市周期。隨著 DAT 趨勢逐漸成熟,其平倉潮可能會考驗整個加密市場的韌性,將如今的儲備資產繁榮轉變為未來的警示案例。

(八)哪種代幣將受折價轉型影響最大?

自 2025 年初以來,專注於以太坊的DATs已成為加密生態系統中的重要參與者。它們通過公開市場融資,積累大量以太坊(ETH)持倉。儘管這在牛市期間推動以太坊價格上漲,但該模式在熊市中會引入額外風險:當 DATs 股價從溢價NAV轉為折價NAV時,董事會將面臨拋售以太坊以為股票回購融資或覆蓋運營費用的壓力,這可能進一步加劇以太坊價格下跌。下文將結合歷史背景、當前持倉及市場動態,分析此類場景下以太坊可能的價格底部。

(九)歷史背景:以太坊首個 DAT 公告發布前後的價格走勢

首個專注於以太坊的 DAT 公告由 BioNexus Gene Lab Corporation 于 2025 年 3 月 5 日發布,標誌著這家納斯達克上市公司正式轉型為以太坊資產策略公司。在此之前,即 2025 年 3 月 4 日,以太坊收盤價約為 2170 美元,這一價格反映 2024 年牛市後,市場在廣泛不確定性中的盤整狀態。

截至 2025 年 8 月 21 日,以太坊價格約為 4240 美元,較公告發布前的價格上漲約 95%。相比之下,同一時期BTC的漲幅僅為 28%。此外,ETH/BTC 匯率也創下 2025 年高點(超過 0.037),凸顯以太坊的跑贏表現。

以太坊的這波上漲由多重因素推動,包括現貨以太坊 ETF 資金流入(6 月以來超 94 億美元)、機構採用率上升,以及 DAT 趨勢本身帶來的企業買入。然而,這一漲幅中,有很大一部分源於與 DAT 敘事相關的投機性資金流入,因此容易出現回調。

(十)企業以太坊持倉及自 DAT 趨勢啟動以來的供給占比

自 BioNexus 的公告開啟以太坊 DAT 浪潮後,上市公司開始積極積累以太坊作為儲備資產。截至 2025 年 8 月,約有 69 家實體持有超過 410 萬枚以太坊,價值約 176 億美元。主要參與者包括:BitMine Immersion Technologies(截至 8 月 18 日,持倉價值 66 億美元,為行業龍頭)、SharpLink(728,804 枚 ETH)、ETHZilla(約 82,186 枚 ETH)、Coinbase 以及 Bit Digital。

這些企業持倉占以太坊總供給的 3% 以上。由於以太坊 DAT 趨勢始於 2025 年 3 月。此前幾乎沒有上市公司將以太坊作為儲備資產,例如Coinbase 的以太坊持倉主要用於運營,而非戰略儲備。這 3.4% 持倉基本均為 DAT 趨勢啟動後新增的收購量。若計入機構及 ETF 持倉,以太坊機構化持有比例約為總供給的 8.3%,但近期積累的核心驅動力仍是 DAT 相關的企業買入。

(十一)DATs 股價折價時,以太坊價格下跌預測

牛市期間,DATs 股價通常較 NAV 存在溢價;但在熊市中,原先的溢價可能逆轉為 20%-50% 的折價,進而觸發三種應對路徑:維持現狀、被收購、出售資產回購股票。由於高管薪酬與股票掛鉤,他們更傾向於通過拋售以太坊縮小折價,這會向市場注入額外供給。對於以太坊而言,這種拋售可能形成負反饋循環,尤其是考慮到少數幾家公司持有大量以太坊的集中持倉特徵。

- 基準情景(輕度折價,部分拋售)

若以太坊因宏觀因素(如利率上升)進入回調階段,且 DATs 股價跌至 10%-20% 的折價,企業可能會出售 5%-10% 的以太坊持倉(約 20.5 萬 - 41 萬枚 ETH,按當前價格計算價值 8.7 億 - 17.4 億美元),以籌集股票回購資金。以太坊的日均交易量約為 150 億 - 200 億美元,因此這部分拋售可能帶來 5%-10% 的下行壓力,使價格跌至 3600-3800 美元(較當前 4240 美元下跌 10%-15%)。該情景假設企業通過場外交易(OTC)逐步拋售,以最大限度減少滑點。

- 嚴重情景(深度折價,協同拋售)

若加密市場進入全面熊市(溢價完全消失,折價擴大至 30%-50%),多家 DATs 可能同時啟動清算 ------ 尤其是當槓桿頭寸(如可轉換債券)迫使它們去風險時。若數周內有 20%-30% 的企業以太坊持倉(約 82 萬 - 123 萬枚 ETH,價值 35 億 - 52 億美元)湧入市場,可能會突破市場流動性承載能力,導致價格下跌 25%-40%。屆時以太坊價格可能跌至 2500-3000 美元,接近 DAT 趨勢啟動前的水平,但不會完全回落 ------ 這得益於 ETF 的資金支撐以及鏈上增長(例如,8 月初以太坊日均交易量達 174 萬筆)。參考 2022 年熊市中機構拋售放大跌幅的歷史案例,考慮到當前 3.4% 的企業持倉集中度,以太坊的波動性可能進一步加劇。

- 最差情景(全面平倉)

若監管審查加強(如美國 SEC 對財庫型公司採取行動)或爆發流動性危機,迫使企業大規模拋售以太坊(可能拋售 50% 以上持倉,即超 200 萬枚 ETH),價格可能暴跌至 1800-2200 美元,完全抹去 DAT 趨勢啟動後的漲幅,並測試 2025 年低點。不過,這種情景發生的概率較低,原因包括:同行收購可能吸收部分供給,且占總供給 8% 的 ETF 持倉也能提供一定緩衝。

上述預測已考慮以太坊基本面的改善,如 2025 年第二季度巨鯨累計收購 20 萬枚 ETH,但仍凸顯 DAT 相關的特定風險。歸根結底,以太坊價格下跌的幅度取決於拋售規模、市場深度及外部催化因素,但在折價驅動平倉的場景下,價格回落至 2500-3500 美元區間是合理的,這也暴露 DAT 模式的脆弱性。

免責聲明

本文內容不代表 ChainCatcher 觀點,文中的觀點、數據及結論均代表原作者或受訪者個人立場,編譯方保持中立態度且不為其準確性背書。不構成任何專業領域的建議或指導,讀者應基於獨立判斷審慎使用。本編譯行為僅限於知識分享目的,請讀者嚴格遵守所在區域法律法規,不參與任何非法金融行為。

++點擊了解ChainCatcher在招崗位++

推薦閱讀:

++Pantera Capital 深度解讀:數字資產財庫 DATs 的價值創造邏輯++

++Backroom:信息代幣化,AI 時代數據冗雜的解決方案?| CryptoSeed++

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget 將捐贈 1,200 萬港元,支持香港大埔火災救援及重建工作

Bitget現貨杠桿關於暫停 ELX/USDT 杠桿交易服務的公告

網格新人福利:領取 150 USDT 雙重歡迎禮

Bitget現貨杠桿關於暫停 BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT 杠桿交易服務的公告