在矛盾中捕獵:告別敘事,擁抱波動

來源:加密大椰子

原標題:敘事博弈主導的市場:波動性為核心資產

當前市場的多元博弈框架

每一輪經濟與金融週期均有其主導敘事邏輯,而當下市場正處於多重矛盾敘事的交織博弈之中:bitcoin的季節性波動規律與減半後週期特性形成對沖,聯準會的政策表態模糊性與通脹黏性構成張力,債券市場收益率曲線陡峭化背後同時隱含經濟緩解與衰退預警的雙重信號。這種敘事層面的「撕裂」,並非短期市場噪音,而是當前宏觀環境複雜性與結構性矛盾的集中體現,也決定了市場將在劇烈波動中尋找新的平衡支點。

從時間維度拆解,當前市場的波動邏輯呈現出清晰的分層特徵:

-

短期(1-3個月):bitcoin的「9月效應」與減半後週期的特殊性形成核心矛盾。歷史數據顯示9月是bitcoin傳統弱勢月份,多頭清算引發的下跌行情反覆出現,但2025年處於bitcoin減半後年份,而歷史上減半後年份的第三季度往往呈現看漲趨勢,這種季節性規律與週期特性的衝突,將大概率催生年內首次顯著波動。

-

中期(3-12個月):聯準會政策可信度危機成為關鍵變量。通脹壓力下的被迫降息,將打破傳統貨幣政策傳導路徑,重塑股票、債券、大宗商品等資產的估值邏輯,政策信號的模糊性與市場預期的敏感性,將進一步放大資產價格波動。

-

長期(1年以上):加密貨幣市場的結構性需求支柱面臨考驗。不同於以往週期依賴散戶或機構資金流,當前加密貨幣需求的核心支撐來自企業加密財庫(如MSTR、Metaplanet等機構的BTC、ETH持倉),若這一結構性支柱因資產負債表壓力出現逆轉,將引發需求端向供應端的傳導,重塑加密貨幣週期邏輯。

對投資者而言,當前市場的核心認知框架需從「單一敘事驗證」轉向「多元敘事碰撞」——有效信號不再隱藏於孤立數據點(如單月通脹數據、bitcoin單日漲幅),而是存在於不同敘事維度的矛盾與共振之中,這也決定了「波動性」不再是風險的附屬品,而成為當前環境下可被挖掘的核心價值載體。

bitcoin:季節性博弈與減半週期的雙重定價

(一)歷史規律與當前特殊性的衝突

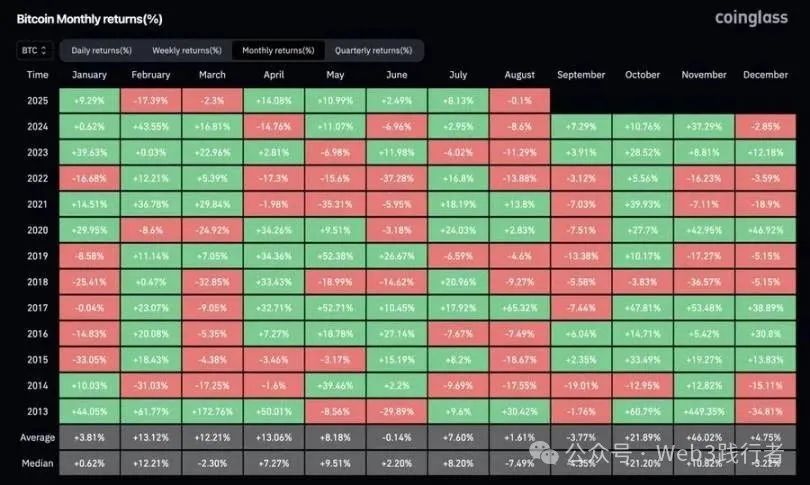

回顧2013-2024年bitcoin月度收益率數據,9月表現持續弱勢:2018年9月下跌9.27%、2022年9月下跌13.88%、2023年9月下跌12.18%,「多頭清算→價格回調」的傳導路徑反覆出現。但2025年的特殊性在於,其處於bitcoin減半後的關鍵年份——歷史數據顯示,減半後年份的第三季度(7-9月)往往呈現強勢特徵:2020年Q3漲幅27.7%、2024年Q3漲幅16.81%,這種「季節性弱勢」與「週期強勢」的碰撞,構成了當前bitcoin定價的核心矛盾。

(二)波動性壓縮後的回歸邏輯

2025年截至8月,bitcoin尚未出現單月漲幅超15%的行情,顯著低於歷史牛市週期中「單月漲幅30%+」的常態,反映出當前市場波動性處於階段性壓縮狀態。從週期規律看,牛市中的暴漲行情具有「集中釋放」特徵,而非均勻分佈——2020年11月漲幅42.95%、2021年11月漲幅39.93%、2024年5月漲幅37.29%,均驗證了這一規律。

由此可推導當前投資邏輯:2025年剩餘4個月內,波動性的回歸是確定性事件,分歧僅在於時間節點。若9月因季節性因素出現回調,將形成「減半後週期支撐+波動性修復預期」的雙重支撐,大概率成為第四季度上漲行情啟動前的最後入場窗口。這種「回調即機會」的邏輯,本質是對「季節性短期擾動」與「週期長期趨勢」的權重再平衡,而非單純依賴歷史規律的線性推演。

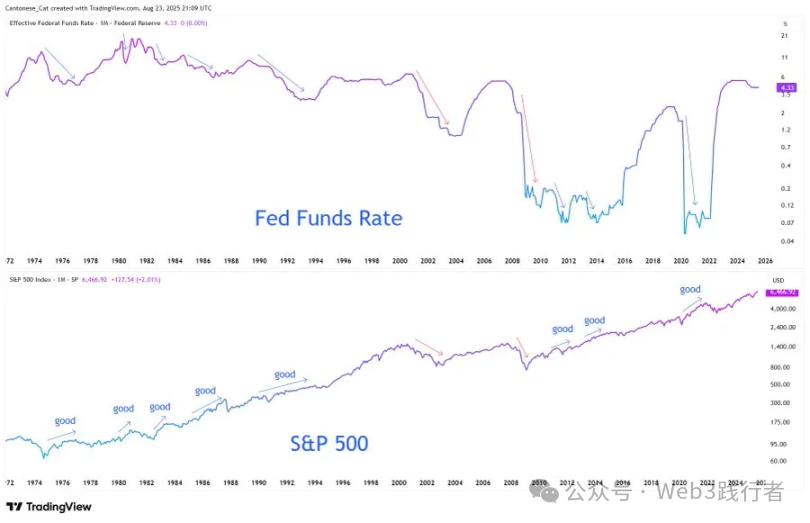

聯準會:政策敘事分裂與可信度風險的定價重構

(一)傑克遜霍爾演講的信號誤讀與真實意圖

聯準會主席鮑威爾在2025年傑克遜霍爾全球央行年會上的表態,被市場初步解讀為「激進寬鬆信號」,但深入分析可見其政策邏輯的微妙性:

-

降息路徑的限定性:鮑威爾明確「為9月降息保留空間」,但同時強調「此舉不標誌寬鬆週期啟動」,即單次降息更偏向「通脹壓力下的階段性調整」,而非「新一輪寬鬆的開端」,避免市場形成「連續降息」的預期慣性。

-

勞動力市場的脆弱平衡:其提及的「勞動力供需雙放緩」隱含深層風險——當前就業市場的穩定並非源於經濟韌性,而是供需兩端的同步疲軟,這種平衡具有「不對稱風險」:一旦打破,可能引發裁員潮的快速傳導,這也解釋了聯準會在「降息」與「防衰退」之間的搖擺。

-

通脹框架的重大轉向:聯準會正式放棄2020年推出的「平均通脹目標制」,回歸2012年的「平衡路徑」模式——核心變化在於「不再容忍通脹階段性高於2%」「不再單一聚焦失業率目標」,即便市場已消化降息預期,聯準會仍在強化「2%通脹目標錨」的信號,試圖修復此前因政策搖擺受損的可信度。

(二)滯脹環境下的政策困境與資產定價影響

當前聯準會面臨的核心矛盾是「滯脹壓力下的被迫降息」:核心通脹因關稅衝擊持續黏性(鮑威爾明確「關稅推高物價的影響將持續累積」),勞動力市場疲軟信號顯現,而美國高債務負擔(政府債務/GDP比率持續攀升)使得「高利率維持更久」在財政與政治層面均不可行,形成「支出→借貸→印鈔」的惡性循環。

這種政策困境直接轉化為資產定價邏輯的重構:

-

可信度風險成為核心定價因子:若2%通脹目標從「政策錨點」退化為「願景式表述」,將引發債券市場對「通脹溢價」的重新定價——長期美債收益率可能因通脹預期上行而走高,股票市場的「盈利估值差」進一步擴大。

-

稀缺資產的對沖價值凸顯:在法幣信用稀釋風險上升的背景下,bitcoin、ethereum、黃金等具有「稀缺性屬性」的資產,其「抗通脹稀釋」功能將被強化,成為對沖聯準會政策可信度下降的核心配置標的。

債券市場:陡峭化曲線背後的衰退預警信號

(一)曲線陡峭化的表面與本質

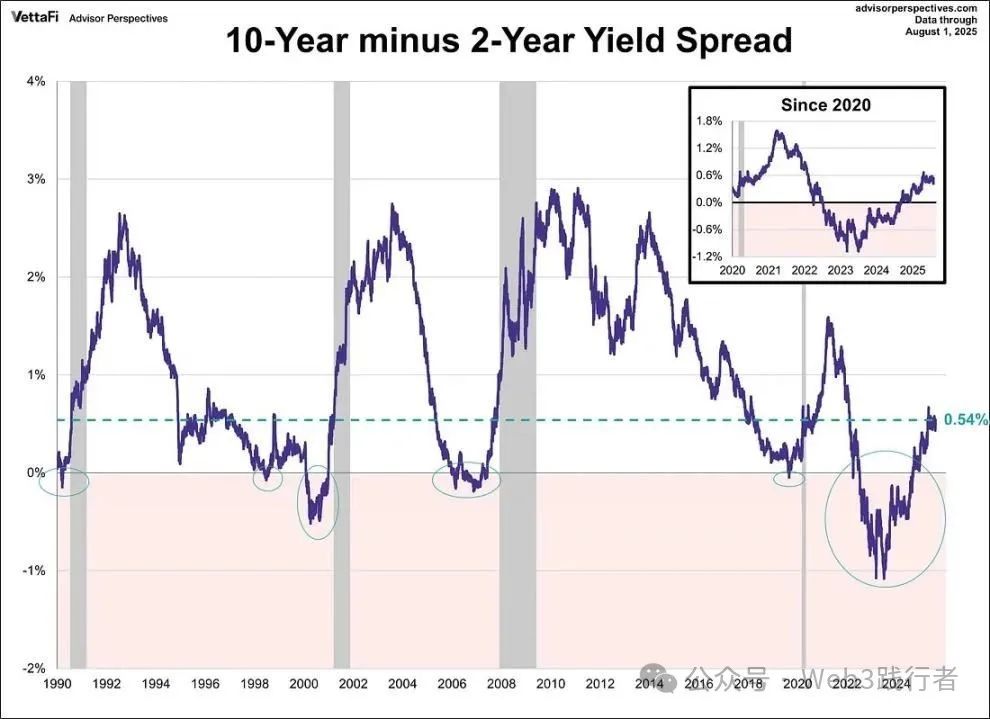

2025年8月,10年期與2年期美債利差從歷史深度倒掛區間反彈至+54個基點,表面上呈現「曲線正常化」特徵,被部分市場觀點解讀為「經濟風險緩解」信號。但歷史經驗(尤其是2007年)警示,曲線倒掛後的陡峭化存在「良性」與「惡性」兩種路徑:

-

良性陡峭化:源於經濟增長預期改善,企業盈利前景向好推動長期利率上行速度快於短期利率,往往伴隨股票市場上漲與信用利差收窄。

-

惡性陡峭化:源於短期利率因政策寬鬆預期快速下跌,而長期利率因通脹預期黏性維持高位,本質是「政策寬鬆無法對沖經濟衰退風險」的預警,2007年曲線陡峭化後即爆發次貸危機,正是這一路徑的典型案例。

(二)當前陡峭化的風險屬性判定

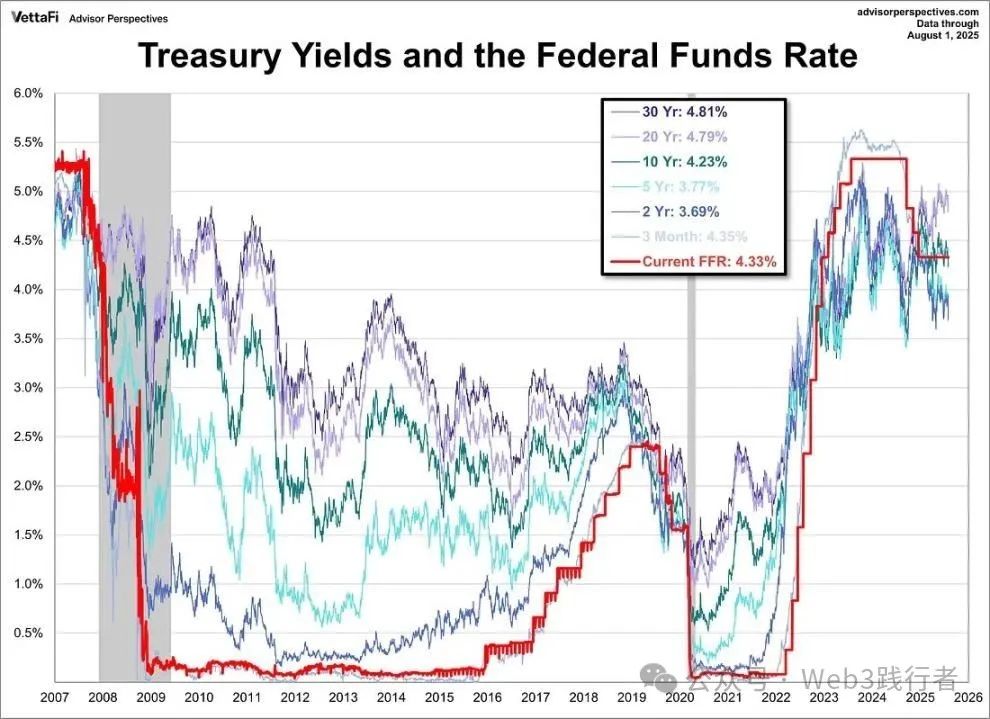

結合當前美債收益率結構,3個月期美債收益率(4.35%)高於2年期收益率(3.69%),10年期收益率(4.23%)雖高於2年期,但主要受長期通脹預期支撐——市場將聯準會9月降息預期解讀為「對滯脹的被動應對」,而非「經濟韌性下的主動調整」,這種「短期利率下跌+長期通脹黏性」的組合,符合「惡性陡峭化」的核心特徵。

這一判斷的核心依據在於:曲線陡峭化並非源於增長信心修復,而是市場對「政策失效」的定價——即便聯準會啟動降息,也難以扭轉核心通脹黏性與經濟疲軟的雙重壓力,反而可能通過「寬鬆預期→通脹預期上行」的傳導,進一步加劇滯脹風險,這也意味著當前債券市場的「表面健康」下隱藏著顯著的衰退預警信號。

加密貨幣:結構性需求支柱的脆弱性考驗

(一)當前週期的需求邏輯差異

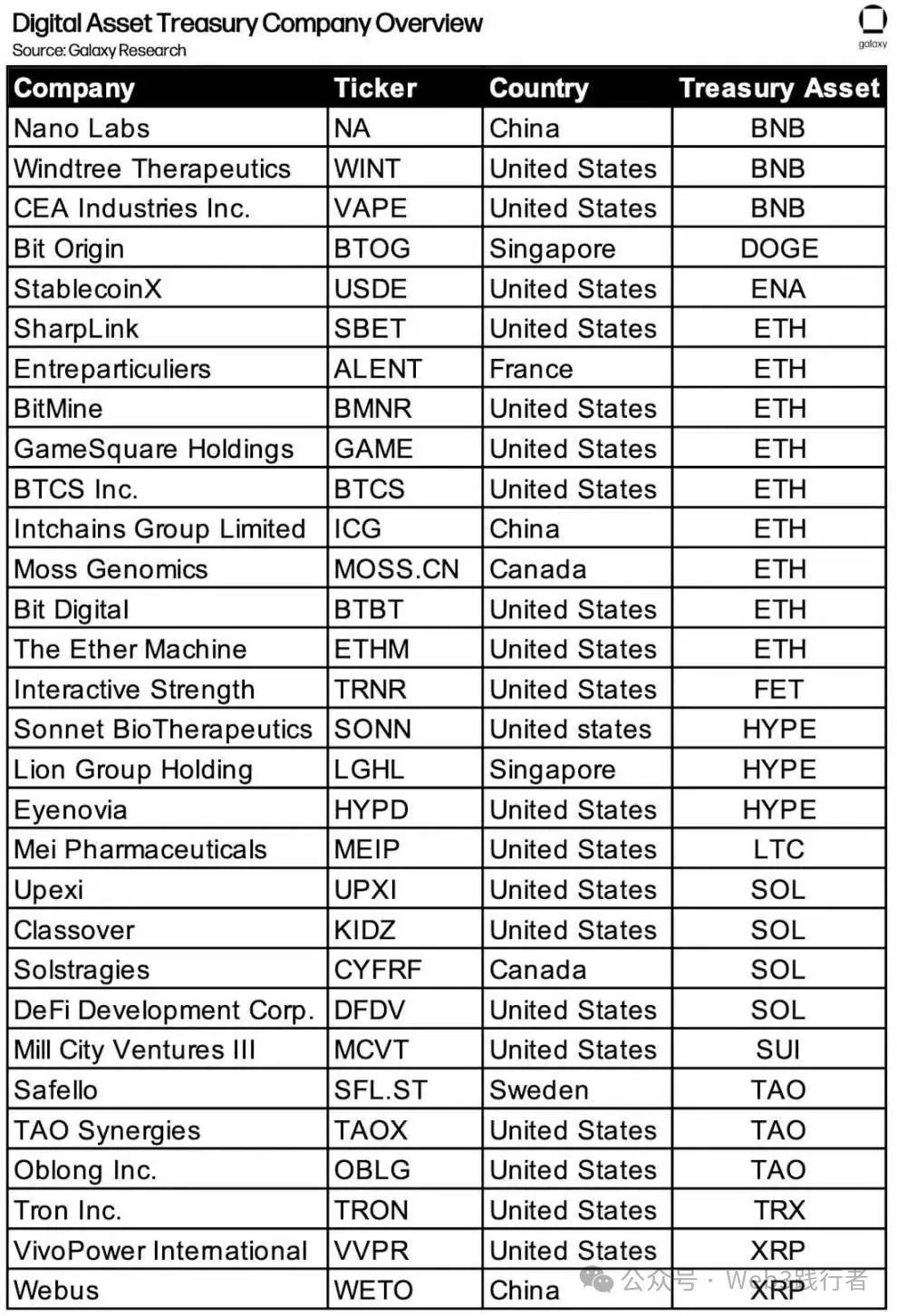

對比加密貨幣三輪牛市週期的核心驅動因素:2017年依賴融資熱潮(散戶主導的增量資金),2021年依賴DeFi槓桿與NFT投機(機構與散戶的槓桿資金共振),2025年則呈現出「結構性需求主導」特徵——企業加密財庫成為核心買方力量。

從Galaxy Research數據可見,截至2025年8月,全球超30家上市企業將BTC、ETH、SOL等加密資產納入treasury配置,其中MSTR的BTC持倉規模超10萬枚,Bit Digital、BTCS等機構的ETH持倉佔流通量比例持續提升。這一「企業級配置需求」區別於以往的「投機性需求」,被視為當前加密貨幣市場的「穩定器」。

(二)需求逆轉的潛在風險

當前企業加密財庫的穩定性依賴「淨值溢價」支撐——若相關企業股價因市場波動或業績壓力出現下跌,導致「加密資產持倉市值/企業總市值」比率失衡,可能引發「被迫減持加密資產以穩定資產負債表」的連鎖反應。歷史經驗表明,加密貨幣週期的終結往往源於「核心需求機制的逆轉」:2017年監管收緊終結牛市,2021年DeFi槓桿清算引發崩盤,2025年若企業加密財庫從「淨買方」轉為「淨賣方」,將成為週期轉向的關鍵觸發點。

這種風險的特殊性在於其「結構性傳導」——企業減持不同於散戶或機構的短期交易行為,往往具有「規模大、週期長」特徵,可能打破當前加密貨幣市場的「供需平衡脆弱態」,引發價格超調與流動性收縮的雙重壓力。

結論:波動性作為核心資產的投資邏輯重構

當前市場的本質是「敘事碰撞下的波動性定價時代」,四大核心矛盾構成了投資決策的底層框架:bitcoin的「季節性回調」與「減半後上漲」碰撞,聯準會的「謹慎表態」與「滯脹降息」碰撞,債券市場的「曲線正常化」與「衰退預警」碰撞,加密貨幣的「企業財庫支撐」與「需求逆轉風險」碰撞。

在這一環境下,投資者的核心能力需從「預測單一敘事走向」轉向「捕捉多元敘事碰撞中的波動性機會」:

-

主動擁抱波動性:不再將波動視為風險,而是將其作為獲取超額收益的核心載體——如利用bitcoin 9月季節性回調佈局,通過美債曲線陡峭化階段的利率波動進行套利。

-

強化對沖思維:在政策可信度下降與滯脹風險上升的背景下,配置bitcoin、ethereum、黃金等稀缺資產,對沖法幣信用稀釋與資產估值重置風險。

-

跟蹤結構性信號:密切關注企業加密財庫的持倉變化、聯準會通脹目標的執行力度、美債收益率曲線的斜率變化等「結構性指標」,這些指標是判斷敘事碰撞方向的關鍵錨點。

最終,當前市場的投資機會不在於「選擇某一種獲勝敘事」,而在於認識到「波動性本身就是資產」——在敘事碰撞的時代,能夠駕馭波動、對沖風險、捕捉矛盾中的價值支點,才是構建長期投資優勢的核心邏輯。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

查理芒格最後的歲月:99歲仍在大膽投資,扶持年輕鄰居打造地產帝國

在去世前幾天,芒格請家人離開醫院的房間,好讓自己能夠最後一次致電巴菲特,兩位傳奇夥伴就此作了最後的告別。

Stacks 的中本聰升級

STX 從未缺席市場對於 BTC 生態的炒作,但以往的炒作更像是「空中樓閣」,沒有基礎。在中本聰升級之後,Stacks 將會透過更高的效能和 sBTC 帶給市場更高的預期。