預測市場押注Waller,美聯儲主席更替進入關鍵時刻

他是一位年紀夠大、不需要再證明自己的人;也是一位擁有獨立判斷,但懂得如何在體制內表達的人。

原文標題:《美股 & 幣圈錢袋子,未來或許他說了算》

原文作者:David,深潮 TechFlow

距離鮑威爾任期結束還有 9 個月,關於誰將接任美聯儲主席職位的討論已經白熱化。

美聯儲主席可能是世界上最有權力的經濟職位。他的一句話能讓資本市場劇烈波動,一個決定能影響數萬億美元的流向。你的房貸利率、股市收益甚至加密資產的波動,都與這個位置的決策息息相關。

那麼下一屆主席最有可能是誰?市場也逐漸給出了自己的答案。

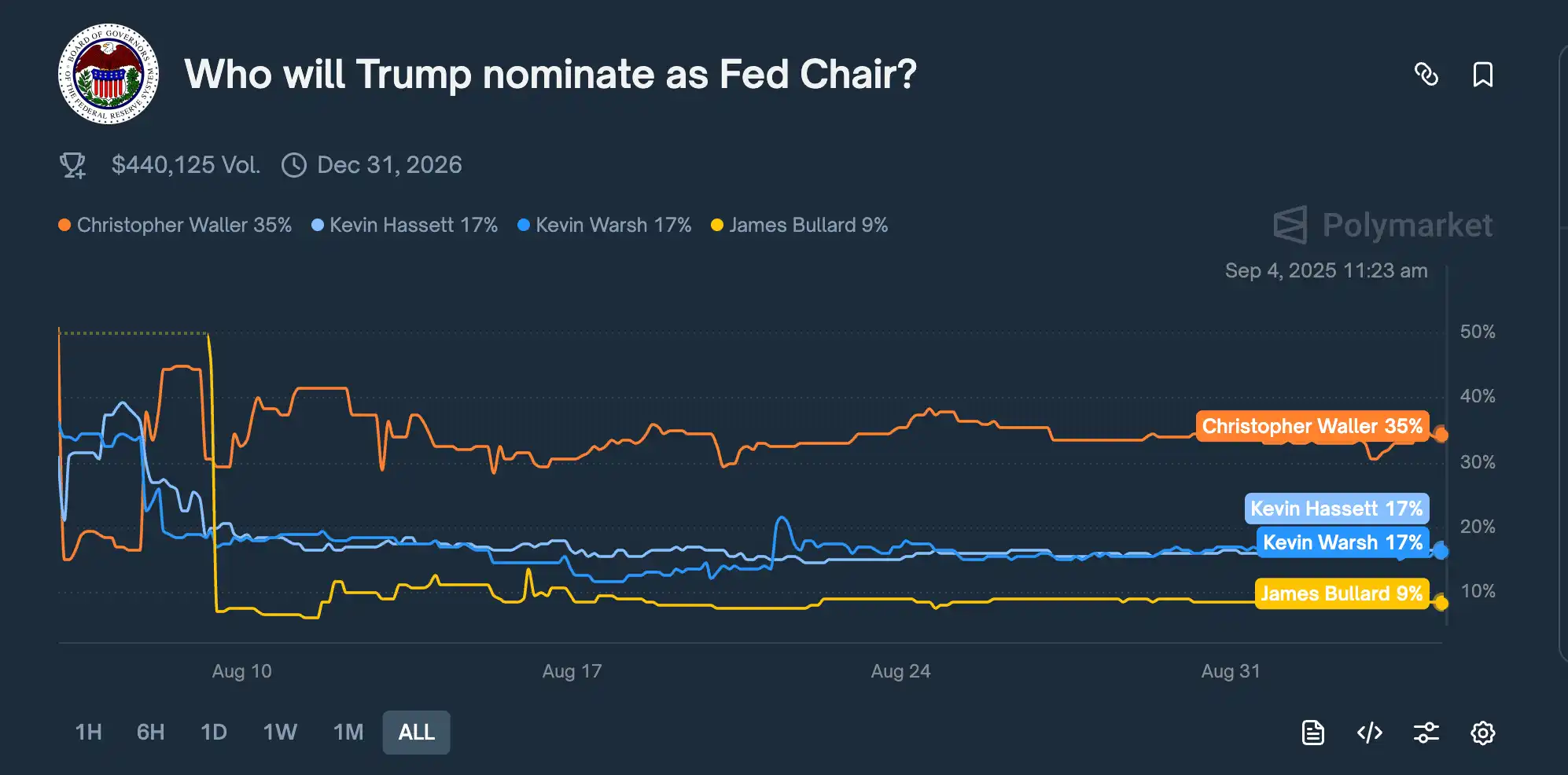

8 月 7 日,預測市場 Kalshi 上,美聯儲理事 Christopher Waller 的勝率從前一天的 16% 暴漲至 50% 以上,首次超越所有競爭對手。儘管此後賠率有所波動,但 Waller 始終保持領先地位。

截至最新數據,Polymarket 顯示 Waller 仍以 35% 的概率領跑,高於其他熱門對手 Kevin Hassett 和 Kevin Warsh 的 17%。

為什麼市場突然看好這位 65 歲的現任美聯儲理事?

Bloomberg 近期的一篇報導或許提供了線索:特朗普顧問團隊認為 Waller「願意基於預測而非當前數據制定政策」,並且對「美聯儲體系有深入了解」。

更重要的是,Waller 曾是特朗普 2020 年提名進入美聯儲的理事。而在 7 月 30 日的 FOMC 會議上,Waller 自己也做了一件格外引人注目的事:

他與另一位理事 Michelle Bowman 一起投下反對票,認為美聯儲應該降息 25 個基點。這是 1993 年以來,首次有兩位理事同時反對維持利率不變的決議。

特朗普現在需要的,正是一個既能推動降息、又不會被市場認為是白宮傀儡的美聯儲主席;從這個角度看,Waller 似乎完美符合要求。

政治嗅覺,挑時機表立場

要了解 Waller,還得從這張反對票說起。

先解釋一下背景:美聯儲的聯邦公開市場委員會(FOMC)每年開 8 次會,決定美國的基準利率。這個利率是美國經濟的總閘門,它決定了銀行之間的借貸成本,進而影響所有貸款利率。

參會者需要對利率的變化進行集體投票。幾十年來,這些投票幾乎都是一致通過。在美聯儲文化裡,公開投反對票被視為對主席權威的挑戰。

2025 年 7 月 30 日的 FOMC 會議格外敏感。

美聯儲已經連續五次維持利率在 4.25%-4.5% 不變。同時,特朗普在 Truth Social 上日復一日地攻擊鮑威爾「太晚了」、「愚蠢」,要求立即降息刺激經濟。

而就在這次會議的兩週前,7 月 17 日,Waller 在紐約大學貨幣市場交易商協會發表了一次演講,言語十分尖銳:

「我過去常告訴我的新人同事,演講不是謀殺懸疑小說 ---直接告訴聽眾誰是兇手,就是告訴他們重點」。

這場演講的重點,自然就是他認為 FOMC 應該降息 25 個基點;而兇手,也投射到了美聯儲身上。

公開表態,一般來說並不符合央行官員的行為準則。但這或許是 Waller 精心挑選的時機,用來做政治博弈。

提前公開發表觀點,多少也可以讓兩週後在 FOMC 正式會議上的反對票,看起來是基於長期思考的專業判斷,而非屈服於某種政治壓力。

7 月 30 日,當 Waller 與 Bowman 投下反對維持利率不變的票時,這確實是 1993 年以來首次有兩位理事同時反對的情況,顯然會引人關注。

而市場讀出的信號是,美聯儲內部出現了理性的不同聲音;但在特朗普及其團隊的考察視角上,這更像是 Waller 的一種表態和站隊。

更巧妙的是,Waller 也對現行的關稅政策表達了自己的聲音:「關稅是價格水平的一次性上漲,不會造成持續通脹。」這句話成了他被各路媒體引用的標誌性論述。

翻譯一下,這句話的潛台詞是:

特朗普的關稅確實會推高物價,但只是暫時的。所以不應該因為關稅就不降息。顯然,Waller 的觀點既沒有批評特朗普的關稅政策,又為降息提供了經濟學依據。

用一個經濟學理論,化解一個政治難題;挑合適的時機,表達與總統相同的降息立場。

對賭前財長,預測經濟軟著陸

如果說投反對票展現了 Waller 的政治嗅覺,那麼正確預測經濟走向,則體現了過硬的業務水平。

先說背景。

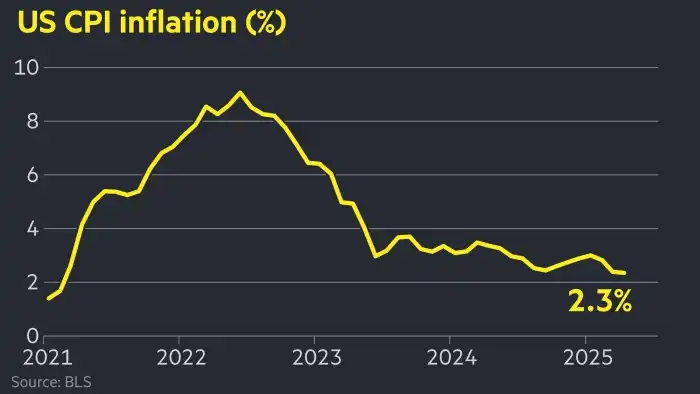

2022 年 6 月,美國通脹率達到 9.1%,創 40 年新高。這意味著什麼?

如果你年初存了 1 萬美元,到年底購買力只剩 9000 美元。汽油價格翻倍,雞蛋從 2 美元漲到 5 美元。

美聯儲面臨艱難選擇。要降通脹,就得加息。加息會讓貸款變貴,企業不願借錢擴張,消費者不願貸款買房買車,經濟就會降溫,通脹就會下降。

但問題是,藥效太猛會出事。歷史上,美聯儲每次大幅加息都引發了經濟衰退。

這時,經濟學界爆發了一場罕見的公開辯論。

一邊是三位重量級經濟學家:克林頓時期的前財務部長薩默斯、前 IMF 首席經濟學家布蘭查德,以及哈佛經濟學家多馬什。

7 月,他們發表研究認為,美聯儲不可能在不造成「痛苦的」失業率飆升的情況下控制通脹。要讓通脹降下來,失業率必然上升。這是經濟規律,就像物理定律一樣。

薩默斯團隊的計算是,要把通脹從 9% 降到 2%,失業率至少要升到 6% 以上。這意味著幾百萬人會失業。

但 Waller 不同意。

7 月 29 日,他與美聯儲經濟學家 Andrew Figura 發表論文 《貝弗里奇曲線告訴我們軟著陸的可能性有多大?》,直接挑戰薩默斯團隊的結論。

Waller 的核心觀點是,這次不一樣,因為疫情造成了前所未有的勞動力市場扭曲。

很多人提前退休,很多人因為疫情不願工作。這導致職位空缺虛高;並不是經濟真的那麼熱到處在招人,而是願意工作的人變少了。

論文的結論就是:軟著陸是「合理的結果」,美國可以在失業率僅小幅上升的情況下,讓通脹回歸正常。

8 月 1 日,薩默斯和布蘭查德迅速回擊,稱 Waller 的論文「包含誤導性結論、錯誤和事實錯誤」。

央行官員通常措辭謹慎,學者之間也講究客氣。但這次,雙方都把話說得很重,似乎都在維護自己經濟理論的正確性。

市場當然站在薩默斯一邊。畢竟,他是前財長,布蘭查德是前 IMF 首席經濟學家。而 Waller 的咖位只是個美聯儲理事。

接下來的 18 個月,成了一場公開驗證和對賭。

2022 年底,商品價格開始回落。2023 年初,供應鏈壓力緩解。美聯儲確實大幅加息,從接近 0% 一路加到 5.5%。

所有人都在等待失業潮會不會來,但結果令人意外。

到 2024 年底,通脹率降到了 3% 以下,而失業率只有 3.9%。沒有衰退,也沒有大規模裁員。

2024 年 9 月,Waller 和 Figura 更新了他們的研究論文,題目甚至加了個「s」 --- 從「軟著陸」變成「軟著陸們」(Soft Landings),暗示這不是偶然,而是可以重複的。

Waller 贏了這場對賭。

學術交鋒也證明了 Waller 有能力挑戰權威,做出獨立判斷;對特朗普團隊來說,這件事更有價值。他們看到的是一個敢於挑戰主流、相信美國經濟韌性的人。

中西部學者,勇闖華盛頓

Waller 和大多數在美聯儲任職的人不同,有著一條獨特的職業路徑。

1959 年,Waller 出生在內布拉斯加州的 Nebraska City,一個只有 7000 人的小鎮。童年在南達科他和明尼蘇達度過,這都是美國中西部的農業州,遠離東海岸的金融中心。

美聯儲理事會的席位,通常被一種人佔據:常春藤名校畢業,在華爾街工作過,或者在華盛頓政府部門任職。他們往往說著同樣的語言,有著相似的世界觀。

Waller 顯然不屬於那一類。

Waller 的起點是 Bemidji State University(明比季州立大學),他在這獲得了經濟學學士學位;但你甚至可能從沒聽說過這個位於明尼蘇達北部,冬天氣溫能到零下 30 度的地方。

這樣的成長環境或許更容易看到真實的美國,以及那些生活在小鎮上,貸款買房買車,擔心工作和物價的普通人。

1985 年,Waller 拿到華盛頓州立大學的經濟學博士,開始了漫長的學術生涯。

先是印第安納大學,然後肯塔基大學,最後是聖母大學;整整 24 年,他都在教書和做研究。而 Waller 研究的內容則是貨幣理論,經濟學中最抽象的分支之一。

這種研究顯然不會讓你上電視,不會讓你成為明星經濟學家,但在關鍵時刻或許能派上用場。1996 年,Waller 和他人共同撰寫了一篇論文 《央行獨立性、經濟行為與最優任期》。

這篇論文研究了一個實際又應景的問題:央行行長的任期應該多長?

論文的核心發現是:如果任期太短(比如 2 年),央行行長會屈服於政治壓力,因為他想被再次任命。如果任期太長(比如 14 年),他可能脫離現實,不夠靈活。

25 年後,這個理論論文變成了實戰指南。

2020 年,當特朗普公開抨擊美聯儲、要求降息時,剛進入美聯儲的 Waller 面臨選擇,完全順從,還是完全對抗?

他選擇了第三條路:在某些時候支持降息,比如 2025 年 7 月公投開反對票;但理由必須是專業的,而不是出於總統讓我們降息。

這種微妙的平衡感,既不完全獨立到無視政治現實,也不依附到失去專業判斷,正是他 20 多年前曾研究過的東西。

換句話說,Waller 遊走在美聯儲,不是憑直覺在走鋼絲,而是有一套經過學術驗證的平衡理論。

而在進入美聯儲之前,Waller 也曾在「訓練場」打怪升級。

美聯儲不是一個單一機構,而是由華盛頓的理事會和 12 個地區聯儲組成。每個地區聯儲都有自己的研究部門和政策傾向。

2009 年,50 歲的 Waller 離開學術界,加入聖路易斯聯儲擔任研究主管,一幹就是 11 年。Waller 管理著一個 100 多人的研究部門,日常工作包括分析經濟數據、撰寫政策報告、參加 FOMC 會議的準備。

真正改變他職業軌跡的,是 2019 年被特朗普提名進入美聯儲理事會。

這個提名本身充滿爭議。Waller 的確認過程也不順利,民主黨參議員質疑他的獨立性,畢竟是特朗普提名的。共和黨參議員則擔心他太學術,不夠「忠誠」。

2020 年 12 月 3 日,參議院以 48:47 的微弱優勢通過了他的任命,這是近年來結果最接近的投票之一。61 歲才進入美聯儲最高決策層,Waller 比大多數理事都要年長。但這反而成了優勢。

大多數美聯儲理事的路徑是可預測的:名校→華爾街/政府→美聯儲。他們在 40 多歲就進入權力中心,有足夠時間建立人脈、學習遊戲規則。

Waller 不同。他在學術界待了 24 年,在地區聯儲待了 11 年,直到 61 歲才到華盛頓。

和其他理事相比,Waller 沒有太多包袱,不欠華爾街人情;同時在聖路易斯聯儲待過,知道美聯儲不是鐵板一塊,不同聲音不僅被容忍,有時還被鼓勵。

當特朗普團隊評估誰能接替鮑威爾時,他們看到的可能正是這些特質:

一個年齡夠大、不用再證明什麼的人;一個有獨立判斷、但懂得如何在體制內表達的人。

利好加密?

如果 Waller 真的成為美聯儲主席,會帶來哪些好處?

市場的第一反應是 Waller 會降息。畢竟他在 7 月投了反對票支持降息。特朗普也一直要求更低的利率。

但仔細看他的記錄,情況更複雜。

2019 年,當經濟強勁時,Waller 支持降息。2022 年,當通脹飆升時,他支持激進加息。2025 年,他又轉向支持降息...

他的原則看起來也很清楚,該鬆則鬆,該緊則緊。如果他成為主席,利率政策可能會更「靈活」,不一定會機械地遵循特朗普的規則,而是根據經濟狀況快速調整。

但 Waller 的真正不同之處,可能不在傳統貨幣政策,而在於他如何看待加密和穩定幣等新鮮事物。

8 月 20 日,當被問到美聯儲如何應對金融創新時,Waller 說「完全沒有必要擔憂數字資產創新」;今年 2 月在加州的穩定幣會議上,他則表示穩定幣是「設計用來保持相對於國家貨幣穩定價值的數字資產」。

注意,他強調的是與國家貨幣的關係,不是獨立於貨幣體系之外的東西。這種觀點上的差異,可能帶來政策上的根本轉變。

現在美國對數字資產的態度是防禦性的,擔心洗錢、擔心金融穩定、擔心投資者保護;監管的重點是「控制風險」。

Waller 明確反對央行數字貨幣,認為「不清楚它能解決美國支付系統中的什麼市場失靈問題」,但他支持另一條路:讓私營穩定幣進行創新,承擔數字美元的功能。

但所有這些設想,都建立在 Waller 能承受壓力的前提上。

他沒有經歷過真正的金融危機考驗。2008 年雷曼倒閉時,他在教書。2022 年 FTX 破產時,他剛進美聯儲不久,還不是核心決策者。

從理事到主席,不只是職位的變化。理事可以發表個人觀點,主席的每句話都可能撼動市場。

當整個金融體系的穩定壓在肩上時,「創新」和「探索」可能變成奢侈品。對加密是否完全是個利好,仍是未知數。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

查理芒格最後的歲月:99歲仍在大膽投資,扶持年輕鄰居打造地產帝國

在去世前幾天,芒格請家人離開醫院的房間,好讓自己能夠最後一次致電巴菲特,兩位傳奇夥伴就此作了最後的告別。

Stacks 的中本聰升級

STX 從未缺席市場對於 BTC 生態的炒作,但以往的炒作更像是「空中樓閣」,沒有基礎。在中本聰升級之後,Stacks 將會透過更高的效能和 sBTC 帶給市場更高的預期。

CZ、Kiyosaki呼籲在市場進入「平靜均衡」時購買加密貨幣

加密貨幣市場進入分析師所稱的「靜默均衡」階段,這是一個恐慌情緒高漲但拋售壓力減弱的區間。