RWA深度研報:現實世界資產的鏈上IPO與再組合

本報告分析了金融鏈上化作為一項事實上的美國頂層國家戰略及市場趨勢,其核心抓手是現實世界資產(RWA)代幣化。RWA 的本質是現實世界資產的鏈上再發行,其核心價值在於提升清結算效率、擴大分銷半徑並增強資產可組合性。

原文來源:VWIN Ventures

TL;DR :

- Big Picture:為什麼說金融鏈上化是美國頂層國家戰略和市場趨勢 -- RWA 是全球資產「去地理化輸出、爭奪鏈上流動性」的抓手,美國以優質資產+開放邊界+標準輸出,構建全球資金資產自由流通的公路網絡,把美元的計價與清算半徑推上開放鏈。

- RWA 的本質和核心價值創造:RWA 本質是現實世界資產的鏈上再發行,重寫「發行—流轉—定價—交易—清結算—組合」;其價值來自 1)高效可信清結算、2)開放式資金與資產匹配、3)資產可組合性。提升企業資本效率與資產可塑性。

- 市場格局:早期比拼鏈上資產發行,下一階段比拼渠道+生態整合:現階段重點是打通合規發行+鏈上整合、跑通頭部樣板;隨著發行門檻下沉,競爭將轉向渠道掌控與生態協同(做市、申贖、抵押、對沖、分銷),DeFi 協議整合、流動性路由與場景接入是核心抓手。

- 產業鏈不同環節的切入機會:核心環節包括「發行商 – 代幣化平台 – 分銷商」,外加區塊鏈金融合約、預言機、律所、託管、審計等第三方服務商。未來行業將收斂為「RWA Prime Broker」超級平台,把發行、合規、清結算與分銷/流動性一體化。

- 發行商:短期著重看收益率與流動性兌現,優先選取強共識與差異化底層

- 代幣化平台:價值捕獲相對較低,可能被上下游整合,關注合規與可中立性

- 分銷商:掌握資金路由控制權、有望實現規模化,重點在資金獲取與渠道覆蓋

Big Picture:為什麼說金融鏈上化是美國頂層國家戰略和市場趨勢

研究 Project Crypto、Trump 政府及 SEC 主席 Paul Atkins 的多項政策與言論,我們認為金融鏈上化可能已經上升到事實上的美國頂層國家戰略。定位是把美元做成開放鏈的「可編程清算標準」,工具是穩定幣與 RWA,路徑是立法定錨 + 美元資產上鏈 + 資金渠道接入(傳統金融機構、CEX、DeFi);目標是把美元的利率與規則擴張為開放鏈的結算重力場。從 7 月通過的 GENIUS Act 穩定幣法案到傳統資管、交易所、銀行加速入場,這條鏈條已經實際運轉起來了。

美國的金融鏈上化推進抓手主要包括三方面

- 制度抓手:發行權下放,定價權與錨定權更市場化集中聯邦層面確立穩定幣/RWA 的牌照框架、儲備質量、披露頻率、穿透標準;掌控抓手從「權限控制」進化為「市場選擇競爭」。

- 資產抓手:把「美元、美債、美股」鏈上化把美元資產搬上鏈,讓全球 DeFi/鏈上機構以美元利率為「重力場」;抵押與對沖可得、鑄贖與清算提速,吸走全球閒置穩定幣和風險資金流入美元資產。

- 渠道抓手:把「清結算管道」標準化到開放鏈

將打包上鏈的資產接入傳統金融機構(券商、股票交易所)、加密 CEX 和鏈上 DEX/DeFi 協議,擴展用戶和資金端觸手,同時隨著鏈上資產發行監管細則出台,逐步將監管邏輯內嵌到協議。

長期影響趨勢

- 對全球金融與資本流動:美元「重力場」擴大、美元鏈上定價權與資產錨定權增強。

- 對其他區域:流動性被虹吸,「監管跟隨/防禦」,倒逼監管與市場基礎設施升級。

- 對加密行業:穩定幣發行量攀升,加密資產水漲船高,但出現結構化分化。

- 對 RWA 發行人/參與方的機會:RWA 接入全球資金高速路網,降低增和融資成本,金融樂高釋放資產的流動性。

RWA 核心價值創造:不止於融資

- 本質=資產再發行+全流程重寫

- 價值=清結算效率×分銷半徑×可組合性。

RWA 的價值創造,緊密圍繞區塊鏈技術的核心優勢展開:

1.高效可信的清結算:重塑企業運營的底層架構

To B(金融機構) – 實現底層基礎設施升級和更標準化/便利的資產發行,通過區塊鏈技術解決信任、可追蹤、透明的度問題,並實現更高效的清結算,逐步實現傳統金融體系轉型。

To 企業 – 減少中介機構磨損、跨境與場外流程簡化、對帳與穿透增強、資金周轉加速

2.開放金融:打破增長天花板

通過讓優質資產進入全球清結算網絡,幫助改善原有通道融資難的問題,提升資金端和資產端匹配效率,發行與分銷半徑顯著擴大,「融資難/貴」的約束被網絡化流動性稀釋,極大地提升了資本配置效率,為企業增長打開了全新的想像空間。

3.可組合性:引爆商業模式創新

連接鏈下資產與鏈上資金,在更高效的網絡中實現資產的無許可組合、加槓桿。鏈上允許做「收益增強+對沖+再質押」等組合,形成資產運營新範式。

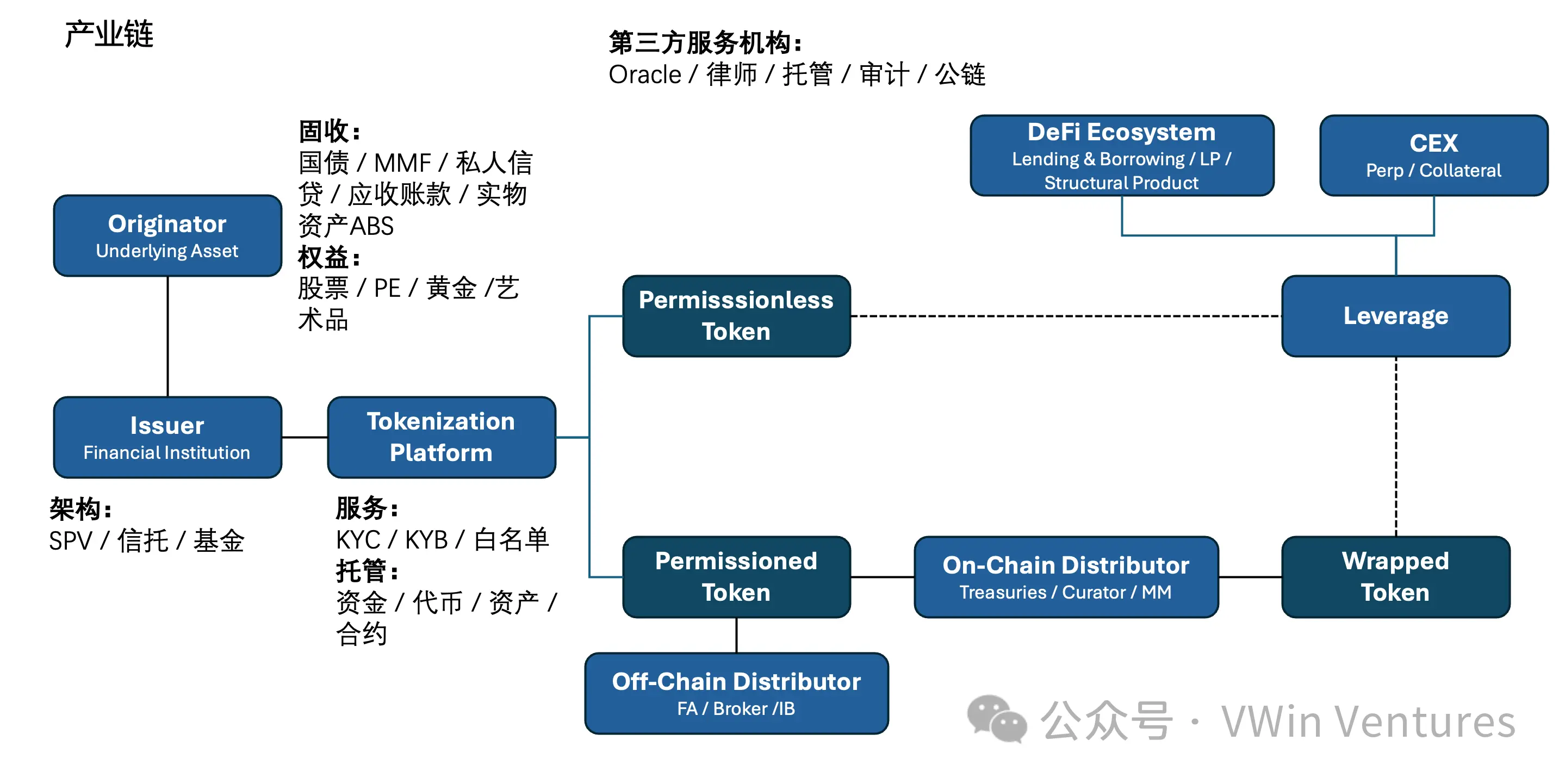

產業鏈:企業如何定位與參與

- 發行商—代幣化平台—分銷商三段式,中立第三方(預言機/託管/律所/審計)構成底座。

- 競爭焦點從「能否發行」轉向「渠道與生態整合」,終局收斂為 RWA Prime Broker。

RWA 產業的核心環節為資產發行商+代幣化技術平台+分銷商,加之第三方服務機構(預言機 / 律師 / 託管 / 審計 / 鏈上合約等),在鏈下合規發行後通過鏈上包裝再分發拓展至區塊鏈原生場景。

- 產業鏈三端定位:發行商打通合規與優質資產供給,代幣化平台提供中立的鏈上發行基礎設施,分銷商整合生態並掌握資金入口。

- 企業核心關注:發行看收益率與流動性,平台看合規與中立性,分銷看用戶獲取與渠道覆蓋。

- 競爭格局:發行側分散;平台側被上下游擠壓但會出現第三方頭部中立平台;分銷側相對集中(包括鏈上生態與 CEX)。

- 當前痛點:發行與分銷兩端缺乏跨界延伸動力;平台技術同質化、價值捕獲偏薄。

- 演進方向:行業將收斂為「RWA Prime Broker」超級平台,把發行、合規、清結算與分銷/流動性一體化。

市場格局與破局機會

- 先發者享受「流量×估值」紅利,壁壘迅速從牌照/發行轉向跨域整合與運營能力。

- 資金端偏好高收益高流動性、資產端供給過剩——錯配下優質標的先行,長尾後外溢。

當前市場處於打通合規發行+嘗試生態整合階段,跑通頭部資產案例。市場初期具有潛在流量與流動性紅利,率先將優質資產 RWA 化的企業,能夠享受到顯著的「流量與流動性紅利」,早期的成功案例往往能在資本市場上獲得超額的估值溢價,隨著產業發展,資產發行壁壘逐漸降低,市場紅利逐漸收窄,競爭將轉向更深層次的產業整合能力。

RWA 底層資產主要分為兩大類:

-類固收產品(國債/MMF/私人信貸/應收帳款/實物資產 ABS 等)提供穩定現金流收益

-權益類資產(股票/PE/黃金/藝術品等)提供波動性。

市場發展階段順應 RWA 為產業帶來的三個核心改變:合規發行 – 開放金融 – 可組合性。從 permissioned token 發行,到 permissionless wrapper,再到 RWA ecosystem,全球主流市場逐漸打開合規邊界探索衍生場景。

縱觀市場當前資金端與資產端發展情況,資金端穩定幣體量雖呈現加速增長,但大部分鏈上原生資金仍青睞鏈上高收益與高賠率,RWA 資產對應受眾與資金端相對短缺;相比之下,現實世界資產端對於鏈上融資需求相對過剩。

因此,資產端優先選擇頭部資產和差異化資產,以及為資產增值賦能;同理作為分銷渠道應優先為資金尋找優質資產。 市場發展同樣優先選擇強共識、高流動性的主流資產,隨著資金端規模逐漸提升,逐漸外溢到長尾與另類資產。最終萬物上鏈階段,資產品類規模分布趨同於傳統金融市場格局。

產業鏈環節的破局機會

發行商依靠頭部資產起量,形成規模效應 or 拓展差異化資產

- 市場發行門檻逐漸降低,長期發行商逐漸向下游延展,垂直賽道有機會形成頭部發行人+捆綁第三方服務商,結合分銷渠道 + 品牌,實現更強議價權

- 長期分散鏈上投行(類似傳統金融領域都有本土頭部資產發行方)、但會形成地域頭部 RWA Prime Broker

代幣化平台跑通發行通路、打通合規和技術架構,相對第三方中立

- 核心能力在於合規能力、牌照、架構複用、邊際成本降低

- 長期被上游整合 or 出現第三方頭部技術服務商如 Paxos

分銷商抓住資金端、打通鏈上生態

- 可以是 CEX 也可以是鏈上

- 長期壁壘加強、相對頭部集中

鏈上生態整合

RWA 為整個鏈上生態帶來了具有真實現金流與不同風險偏好和收益率的資產選擇,同時鏈上各類基礎設施也為底層 RWA 資產實現了額外賦能。

剖析不同類型的 RWA 資產在鏈上的傳導與組合機制,最直接相關的基礎設施包括預言機 – DEX – 借貸池等。其中預言機作為 RWA 資產鏈上鏈下映射的核心基礎設施、DEX 作為流動性聚集地,成為 RWA 生態上游關鍵環節。

由於權益類與固收類 RWA 資產在鏈上投資者畫像不盡相同,其對於鏈上基礎設施影響機制也存在差異:權益類 RWA 資產受眾追求波動性,核心基建圍繞交易為導向,如 Perp Trading、循環貸加槓桿等;固收類 RWA 資產受眾追求收益率,本身二級價格波動小、交易需求低,核心基建圍繞收益率為導向,如質押、收益互換(類似 Pendle)等。

重點案例剖析:合規與鏈上的不同嘗試

- 路徑=合規邊界×確權深度×分銷半徑的取捨函數

- 先「權屬與定價穿透」,再「渠道與做市編排」——清晰界定權益/收益權與極端確權路徑,選中立預言機/託管與發行路徑;同步設計 CEX+DeFi 分銷、做市/申贖/回購與收益組件

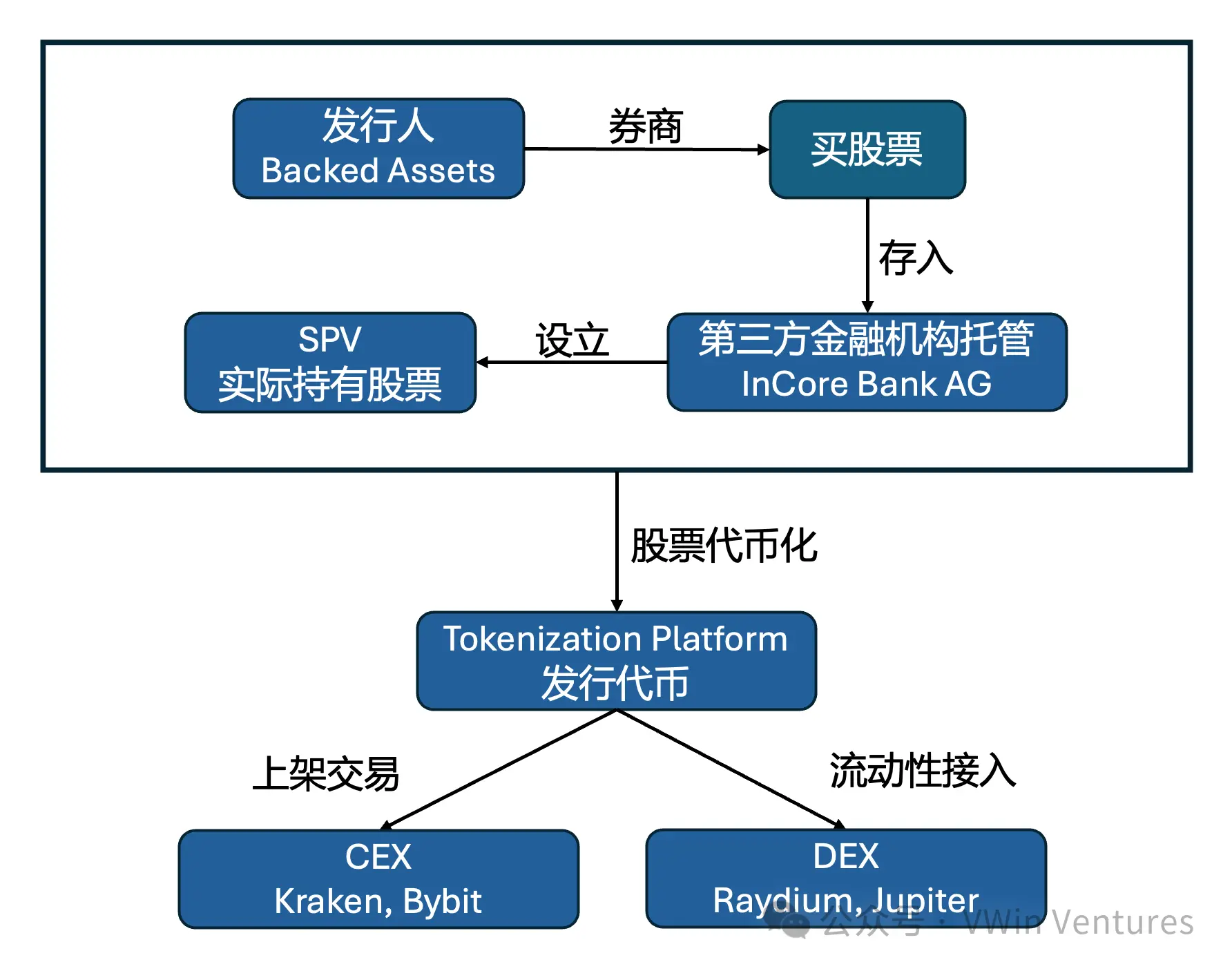

權益類:股票代幣化

市場上目前有三種主流方案:

1. xStocks / Dinary 離岸 SPV 份額 token 化,採用 to B 商業模式接入鏈上鏈下交易所,通過削弱 token 對應底層權益(如投票權等)規避被認定為證券風險;以證券形式相對合規發布

2. Robinhood 採用 CFD 差價合約方式映射股票價格波動,token 只錨定收益不對應底層資產所有權,尚未發行鏈上 native token;快速落地跑馬圈地、等待政策監管落地

3. StableStocks 採用大賬戶體系,用戶採用穩定幣認購贖回 token 對應券商內證券買賣,to C 商業模式。

核心用戶畫像分為三類:

1. 觸達新市場:覆蓋那些因傳統券商開戶限制而無法投資您公司的第三世界國家或新興市場的投資者

2. 提供新玩法:鏈上投資者可以通過 DeFi 借貸或衍生品協議,用公司的股票代幣玩出更高階的槓桿和對沖策略,增加股票的交易深度和廣度

3. 賦能傳統股票持有者:傳統 Long-term holder 大戶通過鏈上理財實現收益增強(通過期權鎖定底層股票價值、鏈上映射 token 提供流動性賺取超額收益)

xStocks 美股上鏈架構

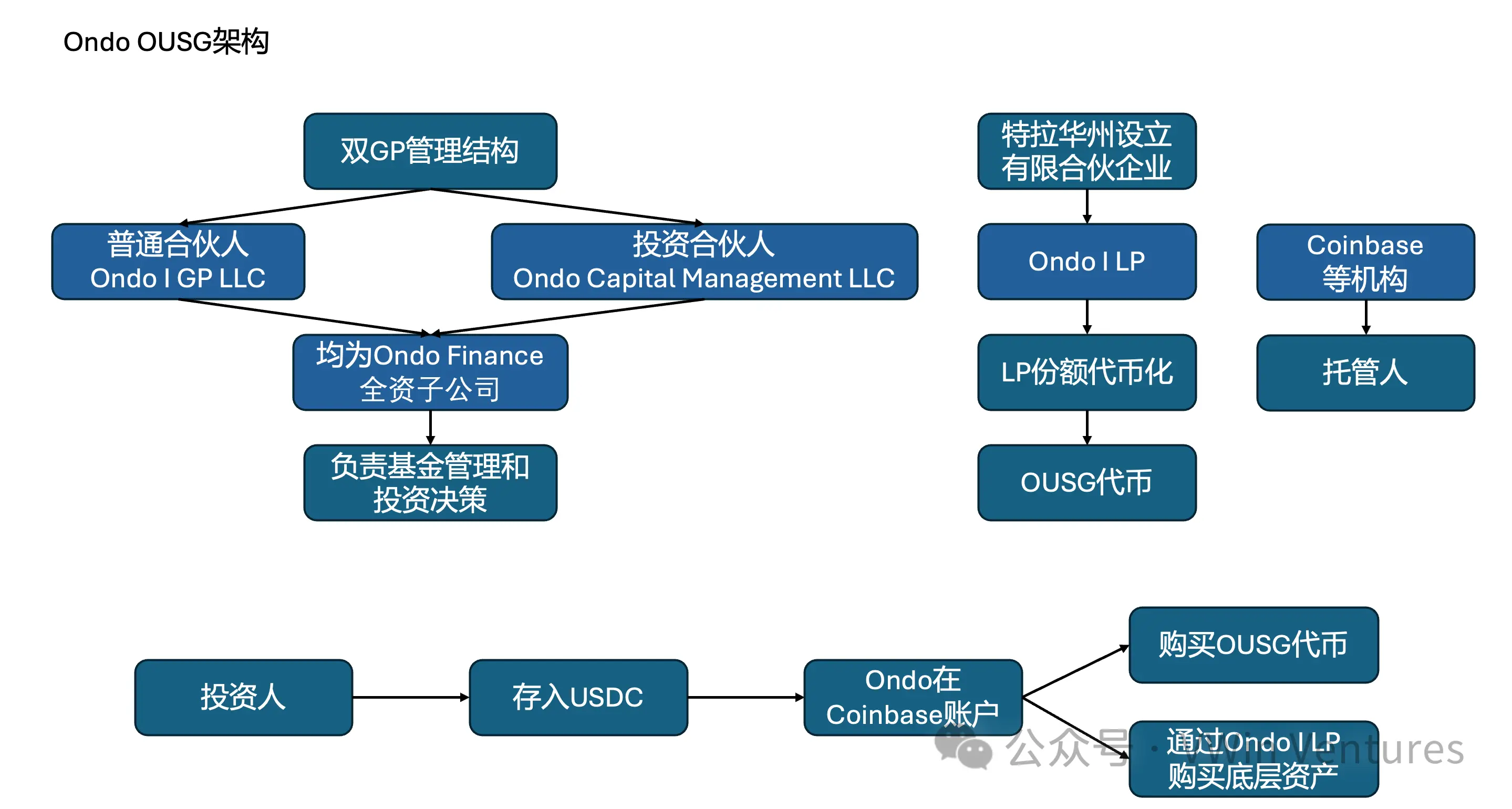

固收類:美債代幣化

Ondo Finance 通過兩種封裝 token 實現底層美債無風險收益向全球投資者輸出: OUSG(通過 Reg-D 降低美國本土投資者門檻)& USDY(通過 Reg-S 向全球投資者輸出)

核心用戶畫像:

1. 降低投資門檻:將原本只有機構或高淨值人士才能參與的投資,開放給全球更廣泛的合格投資者

2. 賦能閒置資金:為全球持有大量穩定幣的機構和個人提供穩定幣收益增強(鏈上對沖基金、鏈上閒置穩定幣)

3. 構建收益底倉:成為鏈上 treasury 投資組合基底

OUSG 架構

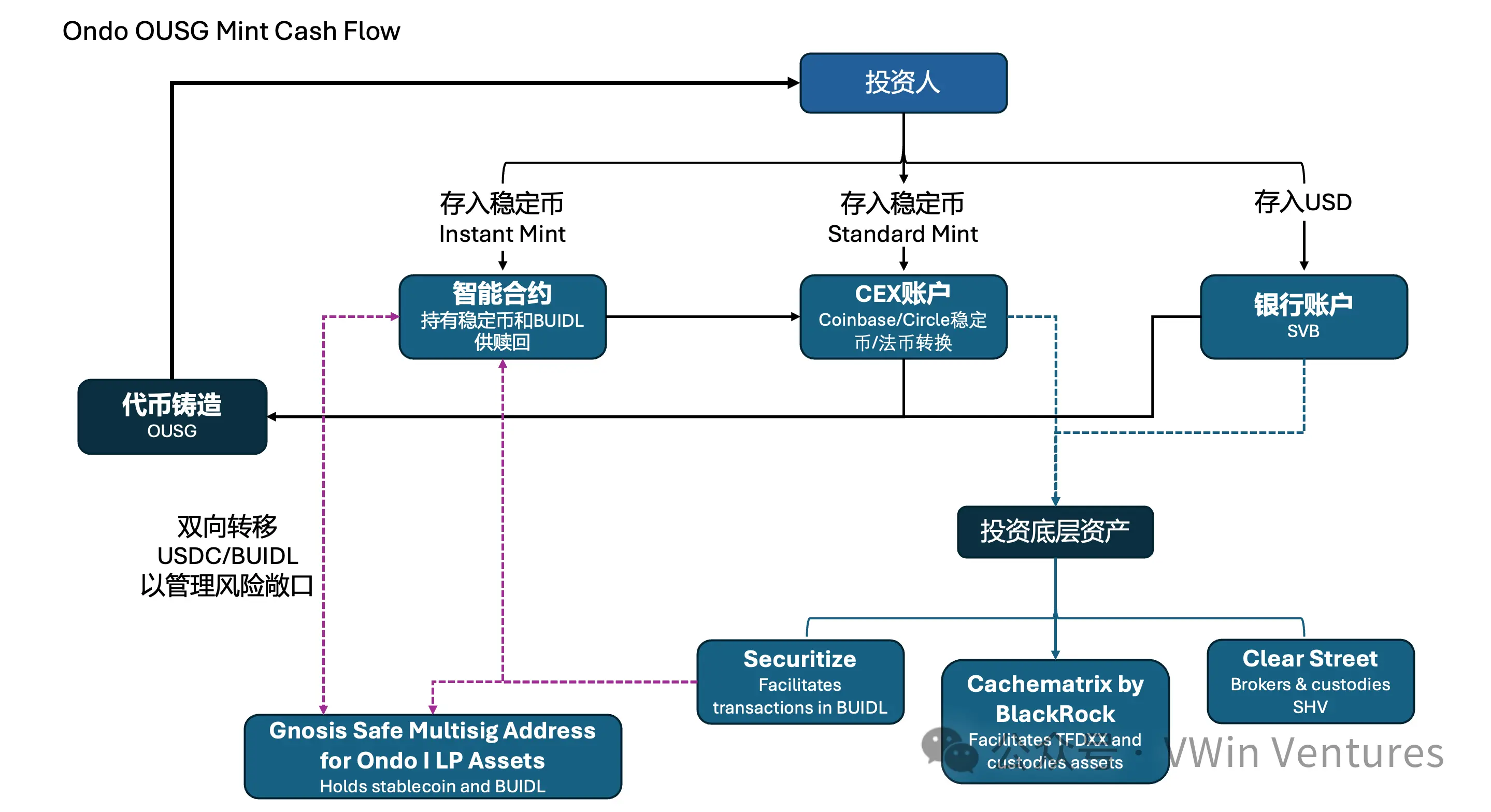

OUSG Mint Cash Flow

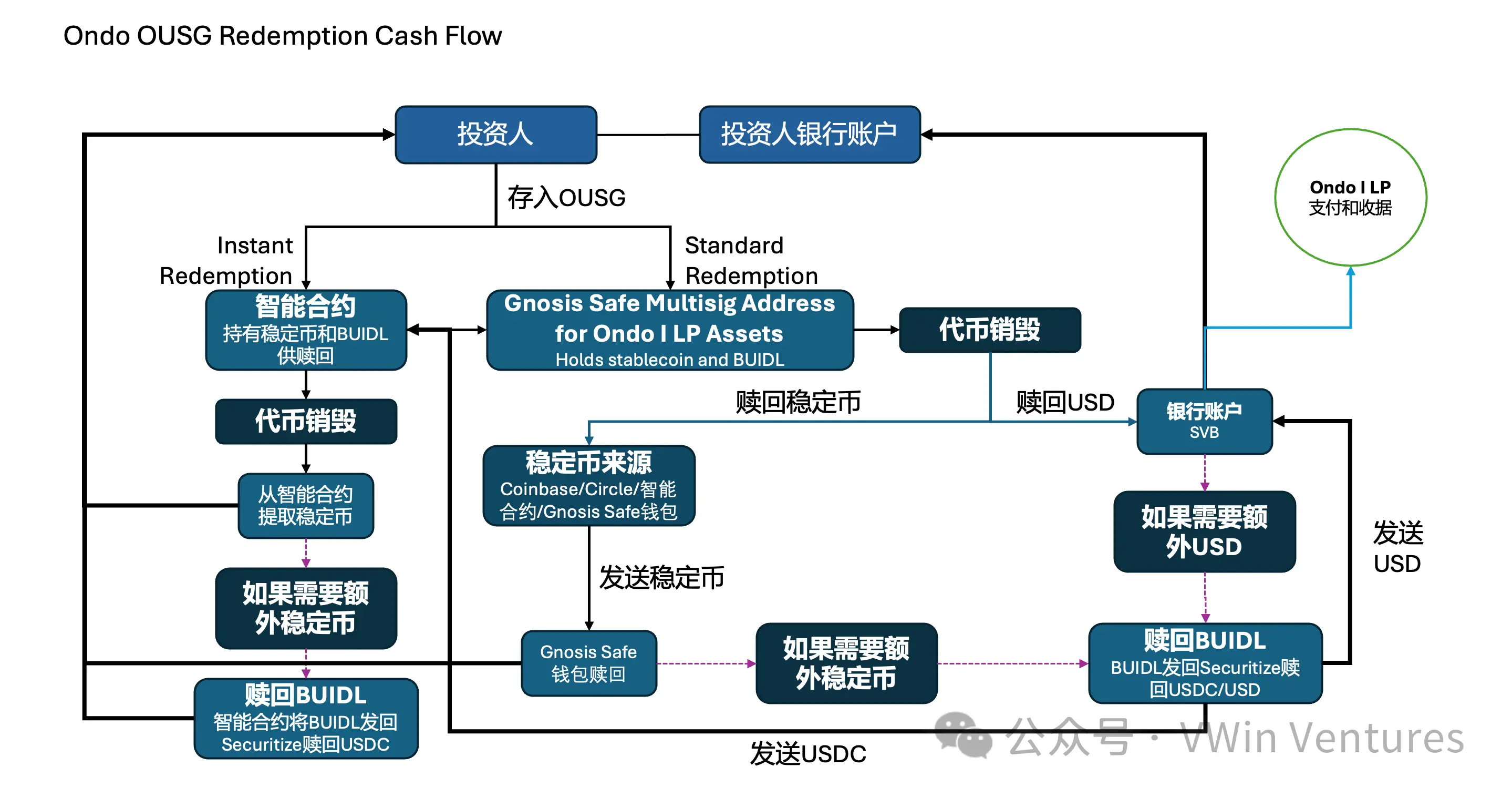

OUSG Redemption Cash Flow

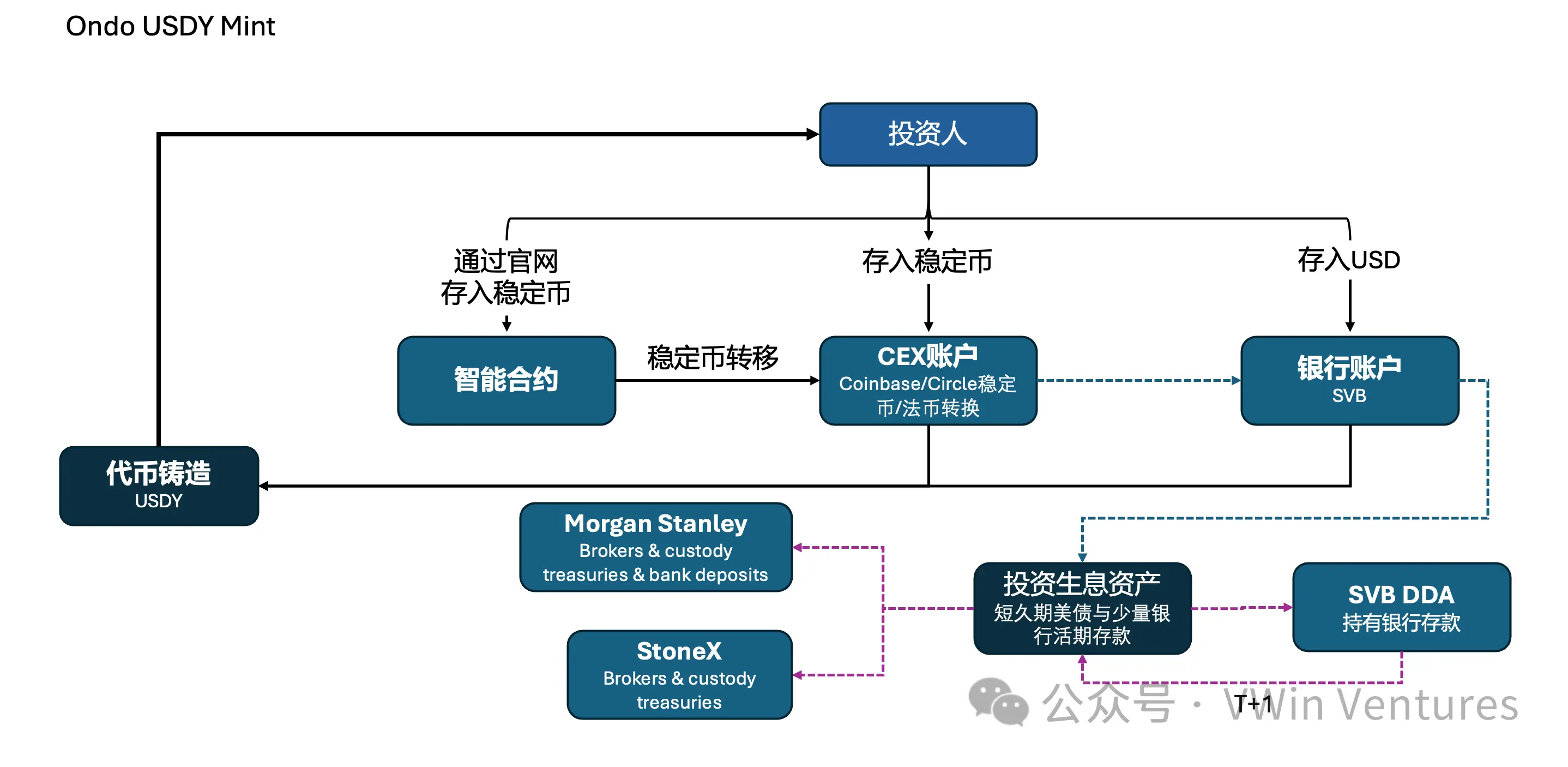

USDY Mint Cash Flow

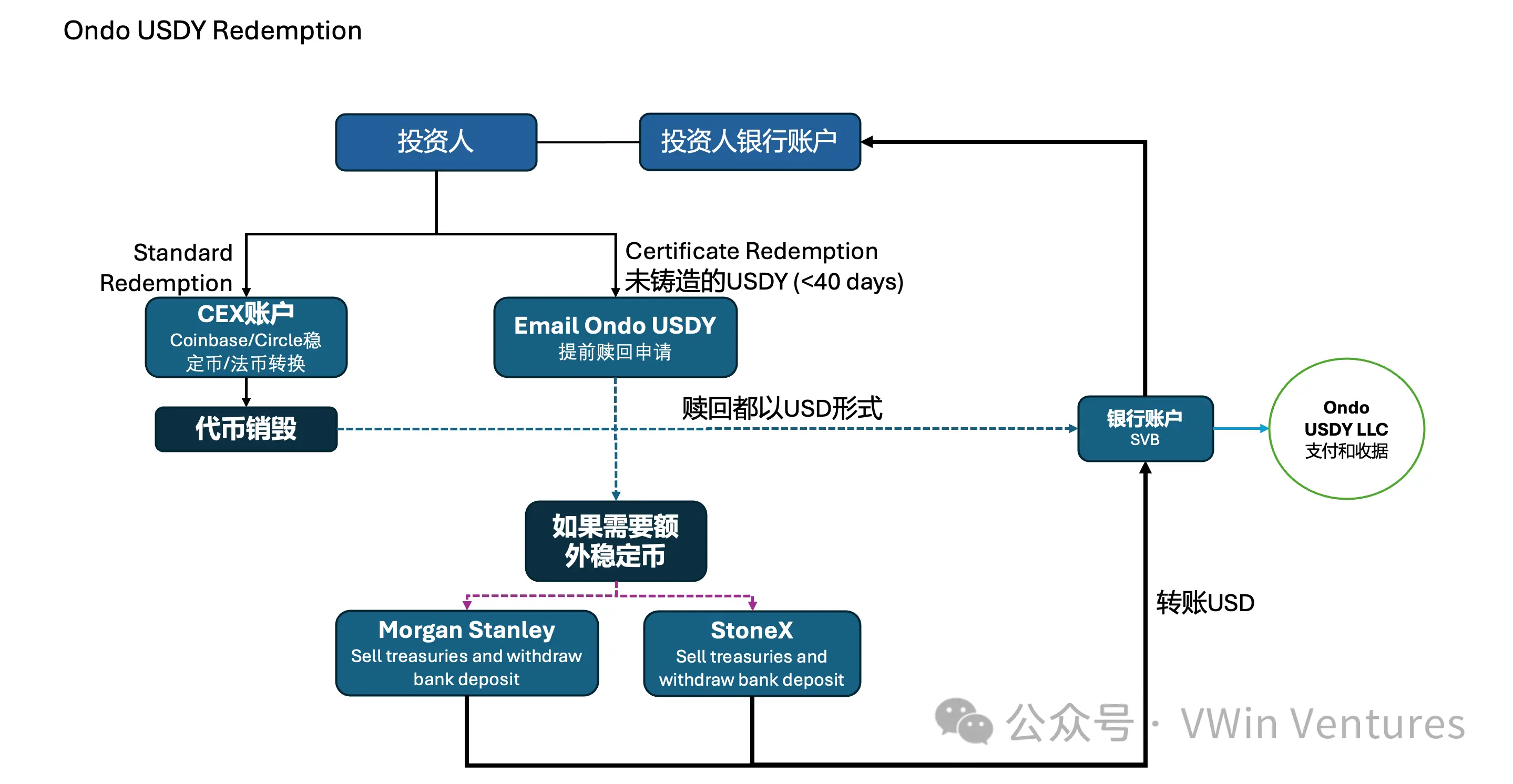

USDY Redemption Cash Flow

致 RWA 參與方的行動建議

- 優先盤點核心資產:梳理企業內部共識度高、易被標準化、易穿透、強現金流或具高成長潛力的資產。E.g. 主流金融資產 – 高信用的企業債、應收帳款、黃金 ETF 等;主流權益類資產 – 高流動性、高市場化需求、高增長潛力的公司股權等。差異化資產 – 在品牌與渠道可放大的細分資產(如特定 ABS)作為第二階段突破口。

- 選擇發行路徑:結合發售對象與渠道,整合主流地區頭部合規機構或採用境外 SPV 等成熟離岸路徑。選擇可信第三方中立平台(發行、託管、預言機、律師等),確保價格/淨值與底層強綁定與明確 KYC/AML 與信息披露邊界。

- 分銷與流動性整合:同步布局鏈上協議與 CEX 渠道,設計做市/申贖/回購與收益增強組件(如質押、互換);力爭接入主流流動性池,避免流動性碎片化。

- 明確風險:法律穿透與投資者適當性 – 確保權益/收益權定義清晰,極端情境下的確權/清算路徑明確;定價與預言機風險:淨值/價格與底層強一致,避免流動性錯配觸發擠兌;運營與聲譽 – 申贖/回購與做市機制透明可驗、信息披露與審計頻率可被機構投資者接受。

RWA 的本質,是在全球化的區塊鏈上對您企業的優質資產進行一次「再發行」,它重寫了從發行、流轉、定價到組合的全部流程。其核心商業價值,來自於更高效可信的清結算體系、打破邊界的開放式金融網絡,以及顛覆性的無許可組合能力。

企業行動建議:

- 戰略上高度重視:將金融鏈上化視為關乎企業未來競爭力的核心戰略,而非簡單的融資工具;

- 行動上積極擁抱:盤點內部最適合 RWA 的優質資產,優先選擇頭部資產和差異化資產,跑通第一個樣板案例;

- 合作上強強聯合:精選在合規、技術和全球分銷方面最頂尖的合作夥伴,搶佔藍海市場紅利。

原文鏈接

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitwise專家認為自COVID以來風險回報比最佳

Do Kwon承認有罪後希望獲得較輕判刑

Cardano價格分析:ADA在Midnight上線臨近時閃現看漲反轉信號

Bitcoin(BTC)價格下滑至90.6K美元,市場進入關鍵轉折點——接下來會怎樣?