如何判斷一個L1公鏈代幣是否合理估值:完整方法論與案例分析

在加密市場中,如何評估一個代幣的真實價值一直是投資者的難題。不同類型的代幣需要不同的估值框架,不能混為一談。本文將專注於 L1 公鏈代幣 的估值方法,並進一步細分為 通用型 L1(如 $ETH、$SOL、$BNB、$AVAX、$DOT、$ADA、$SUI)與 應用型 L1(如 $HYPE、$dYdX、$OSMO、$RUNE、$RENDER、$TON、$RON)。

1. 收入(Revenue)

估值的第一步是考察收入,但關鍵在於收入是否真正歸屬於代幣。

✅ 包括:回購、銷毀、分紅給持幣者、用於協議開發的資金。

❌ 不包括:完全流出生態、對代幣無直接利好的收入。

如果協議未滿一年,可以將季度或月度收入年化處理。

2. FDV/Revenue 比率

FDV(完全稀釋市值)與收入的比率可以快速提供第一印象。在傳統科技企業,這個比率通常在 8–15 之間。

在加密世界,這一比率往往更高,但依舊能作為參考。

3. 增長與用戶黏性(Growth & Traction)

單靠 FDV/Revenue 不夠,還需要考察鏈上使用情況:

活躍地址數

交易筆數

交易量

TVL(鎖倉量)

絕對數值並非關鍵,趨勢才最重要。持續增長的網路,即使當前規模不大,也會在估值中被提前計入潛在增長。

4. 安全預算(Security Budget)

所有 L1 都需要安全預算,主要來自交易手續費或代幣增發。關鍵指標是 淨發行率(Net Issuance Rate):

淨發行率=發行量−銷毀量代幣總量\text{淨發行率} = \frac{發行量 - 銷毀量}{代幣總量}淨發行率=代幣總量發行量−銷毀量

若為負數 → 優秀,說明銷毀大於發行,代幣具備通縮特性。

若為正數 → 通膨壓力,對代幣不利。

5. 未來解鎖(Future Unlocks)

代幣解鎖時間表直接影響估值:

用於市場推廣、團隊薪酬 → 負面。

用於開發或回饋持幣者 → 正面。

基準:

<10% 流通量 → 輕度壓力

10–30% → 中等壓力

30% → 高壓

工具如 @Tokenomist_ai 可用於追蹤解鎖數據。

案例研究

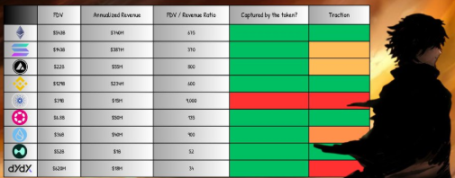

Ethereum ($ETH)

過去一年收入 ≈ 7.4 億美元。

100% 收入歸屬 ETH(銷毀、質押獎勵、MEV 分配)。

FDV/Revenue ≈ 675,遠高於傳統區間。

儘管估值看似高企,但 ETH 同時具備「價值儲存 + 全球結算層」的雙重地位,並且存在 通縮潛力,因此享有結構性溢價。

Solana ($SOL)

過去一年收入 ≈ 3.87 億美元。

FDV ≈ 1430 億美元 → FDV/Revenue ≈ 370。

高估值主要基於其高吞吐量與零售採用潛力。

Hyperliquid ($HYPE)

獨特機制:100% 收入用於回購代幣,完全利好持幣者。

近 90 天收入 ≈ 2.55 億美元 → 年化 ≈ 10 億美元。

FDV ≈ 520 億美元 → FDV/Revenue ≈ 52,遠低於 ETH 和 SOL。

目前僅佔 CEX 市場份額的 4.9%,未來增長空間巨大。

結論

L1 公鏈代幣的估值永遠不可能像傳統企業一樣直觀。收入與基本面為我們提供錨點,但實際定價更多來自 投機與未來預期。

從案例對比可以看出:

以太坊具備長期結構性溢價;

Solana 的估值更多依賴敘事和 adoption 潛力;

HYPE 則展示了收入直接回饋持幣者的理想模式。

總體而言,絕大多數 L1 項目在當前交付的價值與其市值之間仍存在明顯脫節,市場依舊處於高度投機狀態。投資者在評估時,既要看硬指標(收入、解鎖、安全預算),也要理解軟邏輯(增長趨勢、敘事溢價)。

換句話說,加密市場定價的真正驅動力仍是對未來的賭注,而非當下的現金流。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

以太坊隱私的 HTTPS 時刻:從防禦性工具走向預設基礎設施

從 Devconnect ARG 2025「Ethereum Privacy Stack」活動的數十場演講和討論中,總結出「隱私範式的整體性重構」。

捐贈256 ETH,Vitalik押注隱私訊息:為什麼選擇Session和Simplex?

這些注重隱私的即時通訊工具正在追求哪些差異化?而Vitalik這次又押注於哪條技術路線?

捐贈256ETH、Vitalik押注隱私通訊:為什麼是Session和SimpleX?

這幾款主打隱私的聊天工具,究竟在做哪些差異化?Vitalik 又在押注什麼樣的技術路線?

比特幣維持在10萬美元以下,市場情緒轉趨樂觀