BitGo 的詭異財報:0.3% 的利潤率與 90% 的負債率並存

實際業務數據並沒有表面上看起來那麼差。

BitGo 的實際業務數據並沒有表面上看起來那麼差。

撰文:Eric,Foresight News

美國當地時間週五,加密貨幣託管機構 BitGo 向美國證券交易委員會(SEC)提交文件申請進行 IPO。作為 Web3 行業最大的加密貨幣託管機構之一,BitGo 此番上市向我們展示了這家曾在 C 輪融資中獲得 17.5 億美元估值公司的全貌。

成立於 2013 年的 BitGo,可以說在託管這項業務上屬於是「開山鼻祖」的存在。在兩名技術型創始人 Mike Belshe 和 Ben Davenport 的帶領下,BitGo 最先推出了比特幣多重簽名解決方案,之後開發了門限簽名(TSS)方案,二者至今都是數字資產安全領域使用最廣泛的技術。2018 年 BitGo 成立 BitGo Trust,提供符合監管要求的冷存儲服務,以補充原有的熱錢包解決方案。2020 年,BitGo 在原有託管業務基礎上拓展了為客戶提供交易、借貸服務的 BitGo Prime。

BitGo 的兩名創始人有非常深厚的技術背景。Mike Belshe 早在 1993 年就在惠普擔任工程師,後於 2003 年與 Eric Hahn 聯合創辦 Lookout Software,專注電子郵件搜尋,公司後被微軟收購並整合進 Outlook。加入微軟後,Mike Belshe 成為了 Chrome 團隊早期成員,共同發明 SPDY 協議並推動其成為 HTTP/2.0 標準。

Ben Davenport 不僅是 BitGo 的聯合創始人,也是 CTO。他曾在微軟、Google 和 Facebook(現名為 Meta)等擔任工程師。Ben Davenport 曾是移動群組聊天應用 Beluga 的聯合創始人,後 Beluga 被 Facebook 收購,其技術成為 Facebook Messenger 的基礎,Ben Davenport 也成為 Facebook Messenger 的創始團隊成員之一。除此之外,Ben Davenport 還作為天使投資人參與了 Lighting Labs、Paxos 與 Kraken 的融資。

根據 BitGo 提交的文件,占 BitGo 股份超過 5% 的機構包括了 Redpoint(11.4%)、Valor(領投 BitGo B 輪融資的機構,占股 13.2%)、Craft Ventures(7.8%)、Bridgescale(6.5%),這四大股東總計占股 38.9%。持有股份的高管包括了創始人 Mike Belshe、首席財務官 Edward Reginelli、首席營運官 Chen Fang、BitGo Trust 首席營運官兼總裁 Jody Mettler、首席合規官 Jeff Horowitz。被外界猜疑與 BitGo 關係密切的孫宇晨不在披露的股東之列。

BitGo 在行業內的地位與影響力毋庸置疑,2023 年 8 月,BitGo 還以 17.5 億美元估值完成了 1 億美元融資,但從財務數據來看,BitGo 的生意並沒有想像中那麼香。

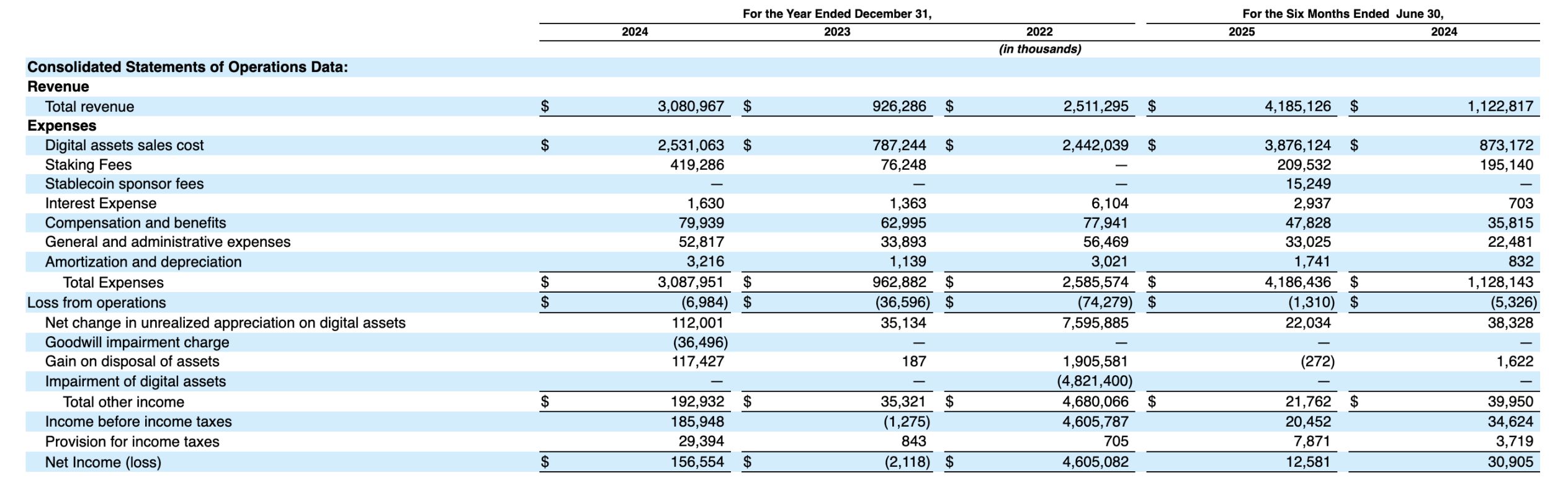

單單看這張財務報告的表格,幾乎無法得出任何有用的信息,很難相信 41.85 億美元的營收居然出現了 131 萬美元的營運虧損。想要了解 BitGo 的實際營運情況,還需要深挖報表的細節。

BitGo 在文件中表示,由於在數字資產銷售和質押業務中,BitGo 擔任「會計主體」角色,所以按照總額計收入,也就是說,38.83 億美元並非公司實際通過銷售數字資產獲得的淨收入,而是賣出數字資產收到的錢。除去銷售的成本 38.76 億美元,BitGo 實際在數字資產銷售中獲得的收入為 750.6 萬美元。

質押業務的計算方式類似,BitGo 實際在質押業務上獲得的收入為 2732.6 萬美元。今年新增加的穩定幣即服務收入亦是如此,實際收入為 41 萬美元。而收入列表中代表其主打的包括託管在內的業務收入為 4836.5 萬美元。

由此,我們可以認為 BitGo 上半年的實際業務收入為 8422.1 萬美元,加上其他收入 2176.2 萬美元,總收入約為 1.056 億美元,淨利潤 1258.1 萬美元,淨利潤率約為 11.9%。2024 年上半年的數據為:業務收入 5450.5 萬美元,總收入 9445.5 萬美元,淨利潤 3090.5 萬美元,淨利潤率為 32.7%。

從數據上我們能得出的結論就是,BitGo 的營收持續在增加,虧損在不斷縮窄但仍然未能實現盈利。作為 BitGo 主力業務的訂閱和服務收入在營業收入中的占比,在上表中三個時段內的占比分別為 57.4%、53.7%、67%,絕對值分別為 4836.5 萬美元、4090 萬美元、3654.3 萬美元,除此之外的其他營業收入絕對值分別為 3585.6 萬美元、3521.3 萬美元、1796.2 萬美元。

據此,BitGo 交易、質押等其他業務收入在今年上半年並沒有出現增長,服務收入的增長也保持在 10% 至 20% 之間。後續在營業收入數據上我們應該持續關注服務收入是否能打破增長瓶頸,以及其他業務收入能否有更顯著的增長,成本費用上沒有太多值得關注的點。

在其他收入方面,最主要的還是持有的加密貨幣價格的變化,此外還有商譽減值以及處置資產產生的收益或損失。例如 2024 年計提了收購的另類投資服務商 Brassica 的商譽減值,以及獲得了出售 WBTC 解決方案相關資產的收益,當然,大頭還是在 BitGo 儲備資產的價格變動。利用持有的加密資產的增值帶動利潤轉正也是 Web3 公司的傳統藝能了。

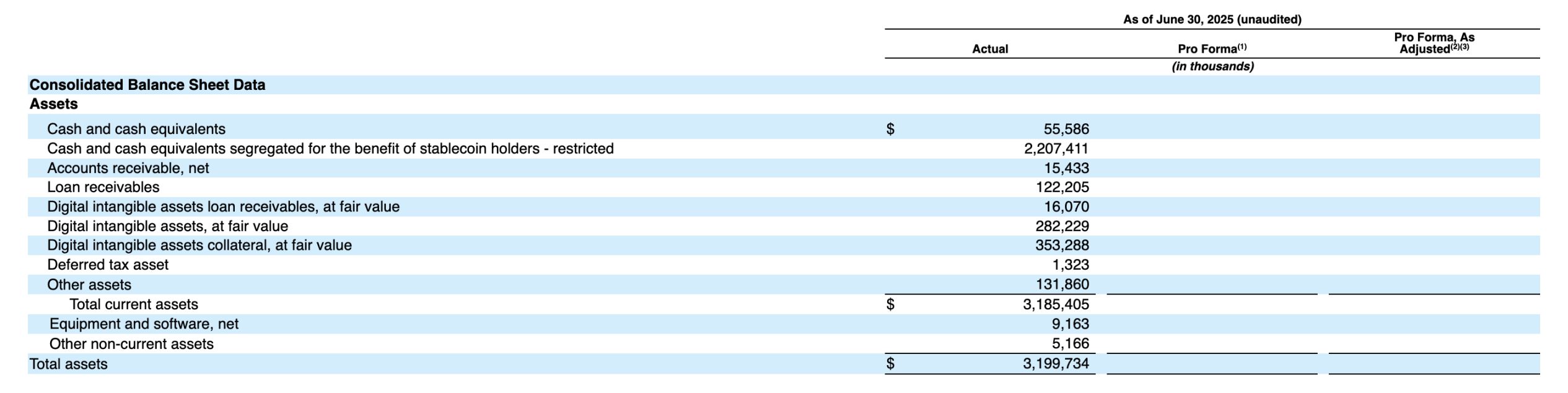

解釋完了業務的數據,我們再來看資產和負債情況。

資產和負債情況與前文的邏輯類似,剔除幫助客戶託管的穩定幣儲備資產以及抵押品,BitGo 的資產約為 6.39 億美元,負債約為 2.77 億美元,如此算來 BitGo 資產負債率約為 43.3%,比基於全部數據計算出的 89.3% 要好了不少,而且也處在合理的負債範圍內。

根據 BitGo 給出的數據,其調整後息稅折舊攤銷前利潤(剔除了稅務、利息、數字資產價值變動等數據,專注於業務本身)在 2024 年上半年、2024 年下半年、2025 年下半年分別為 -191.3 萬美元、519.2 萬美元、686.4 萬美元。雖然從該數據上我們可以認為 BitGo 的業務確實是在不斷增長,但正如我們在第一部分算出的數據,對沖數字資產波動帶來的潛在損失也是一家從事金融業務的公司應有的基本功。對此筆者認為 BitGo 的金融業務仍需要進一步完善。

BitGo 的客戶數在截至當地時間今年 6 月 30 日已經超過了 4600 家,過去兩年半的年複合增長率達到了 81.2%,但客戶數量的大幅增長並沒有帶來收入數據的同幅度增長。

總體上,我們認為 BitGo 的財務狀況並沒有表面數據體現的那麼差,資產和負債的比率也保持在合理區間。但作為投資機構最愛的大型 2B 業務,BitGo 的業務增長相對緩慢,後續的天花板可能也會比較有限,在沒有足夠有吸引力的新業務加入之前,BitGo 市值的想像空間並不大。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

為什麼Adam Back認為Bitcoin的20年量子發展跑道比當前新聞頭條更重要

Sky授權高達25億美元支持Obex孵化的加密貨幣收益項目

重點速覽:Sky社群投票決定分配最多25億美元給由Framework支持的Obex計劃孵化的項目。Framework正與LayerZero及Sky Ecosystem共同領投Obex孵化器的3,700萬美元融資輪。

美國參議院銀行委員會主席考慮下月對加密貨幣市場法案進行表決

參議院銀行委員會主席Tim Scott表示,他計劃於下個月讓委員會對加密貨幣市場結構法案進行表決。Scott補充說,他希望在2026年初將該法案提交參議院全體會議,並由川普總統簽署。

XRP儘管價格表現疲弱,卻展現出令人驚訝的強勢