誰將從新的全球超級大國協議重塑Bitcoin市場中獲益最多?

兩大金融強國已達成一項突破性協議,未來六個月內將重塑Bitcoin及加密貨幣市場投資格局。

英國與美國成立了一個工作小組,設定180天期限,目標是協調兩國市場間Bitcoin及加密貨幣產品的上市、託管及資訊披露標準。

該倡議於國事訪問期間宣布,由兩國財政部門共同主持,監管機構參與,旨在消除跨境資本市場及數位資產的摩擦,預計將於2026年3月左右提出建議。

合作範圍涵蓋批發數位市場協作,並設定六個月內提交報告的時間表。此時機恰逢美國推出新的交易所框架,允許NYSE、Nasdaq及Cboe根據通用標準上市現貨商品及加密貨幣交易所交易產品,將上市流程縮短至約75天,並開啟Bitcoin及Ethereum以外產品的上市管道。

政策序列創建可行操作手冊

美國的通用上市標準建立了可重複的資格、監控共享及資訊披露模式。工作小組可將這些模式映射為倫敦的跨上市路徑,重視結果而非重複流程。

美國規則變更將申請至首次交易的間隔縮短為固定窗口,這一直是新單一資產及籃子產品上市的主要門檻之一。

若倫敦接受美國方案作為次級上市的等效標準,交易所即可沿用盡職調查及市場監控協議,並依英國規則調整本地文件。

英國資本募集改革提高了後續發行門檻,簡化了招股說明書流程,並引入一個將於2026年前逐步實施的新型公開發行平台,這為流程另一半提供了支持,因為文件窗口縮短。

倫敦已經有市場結構測試案例。

倫敦證券交易所自2024年起允許僅限專業投資者的加密貨幣交易所交易票據(ETN),至2025年中已擁有來自八家發行人的17條產品線,並於2024年建立了全歐洲的成交基礎。

一旦美國交易所根據通用標準交易相應產品,該市場即可引入來自美國的價格發現機制。美國現貨bitcoin ETF的經驗顯示,當多家做市商競爭且深度整合時,價差會如何收窄。

Cboe對上市後交易的分析顯示,早期交易階段全國最佳買賣價差迅速收窄,隨著資產及報價興趣擴大,進入低基點區間。若訂單流及對沖庫存可跨市場流動,且結算及託管風險標準化,這些機制將可在倫敦複製。

託管是另一個關鍵點

美國貨幣監理署(OCC)已確認國家銀行可提供加密資產託管服務,當銀行實施符合先前解釋函的控制措施時,無需再經過事前不反對程序。

英國已就加密貨幣託管及英鎊穩定幣制度進行諮詢,由FCA及英格蘭銀行協調。若能發布聯合FAQ,明確次級託管及資產隔離標準,銀行相關服務商即可指派跨境代理,將三方結算、對賬及驗證流程納入ETP運作。

根據OCC指引及英國諮詢文件,這種結構可降低單一服務商模式的集中風險,並減少發行、創建及贖回的操作阻力。

六個月操作手冊的實際成果,是一套企業可立即使用的簡明文件。

其中之一是認可說明,將SEC通用上市標準及監控共享與英國次級上市要求連結。另一份是託管次級委託FAQ,說明錢包操作、冷熱鑰匙隔離及跨司法管轄區的保證報告。

第三份是模型披露附件,涵蓋分叉、空投、質押處理(如適用)、估值代理及公司行動。

這些文件合併後,可將英國次級上市的上市時間縮短至美國75天左右,前提是原始產品已符合通用標準,並避免重複的原則性審查。

政策連結的基本情境

未來兩個季度,基本情境假設採用這些軟法工具,而非全面修法。

在此情況下,美國市場將繼續根據通用規則擴大產品名單,Solana及XRP等單一資產追蹤產品有望成為早期候選。

倫敦則可鏡像美國頂級產品線,增加多資產籃子,並依賴套利連接報價。

在這種安排下,倫敦Bitcoin及加密貨幣ETN日均成交量將從現有水準提升至中雙位數百分比,報價價差較夏季基線收窄約五分之一至一半,這得益於美國市場的深度及做市競爭,以及2024年建立的歐洲更大成交基礎。

隨著美國品牌尋求次級上市,現有歐洲發行人擴展產品線以維持指數一致性,發行組合也將發生變化。

牛市與熊市情境

若監管機構發布範本,將美國加密貨幣ETP披露文件包視為英國等效成果,倫敦產品線數量可於窗口期內增至十多條甚至三十條,銀行做市商在託管次級委託明確後即可加入。

在此情況下,銀行服務商帶來資產負債表及控制框架,大型委託的託管費用將下降,創建或贖回截止時間提前。

熊市情境則僅限於原則性聲明,維持現有摩擦,倫敦產品線數量接近現狀,最廣泛的改善仍依賴於自然的做市競爭。

| 雙重上市快車道(美國通用→英國認可) | 美國主導市場價格發現收緊英國報價(引入深度)⇒ −20–50% 價差(3–6個月) | +15–35% LSE加密ETN日均成交量;+8–15 條新產品線 | ETP發行人、做市商、LSE 交易所 |

託管次級委託明確化(OCC FCA/BoE) FCA/BoE) | 更多銀行三方/風險管理 ⇒ 失敗率降低,結算更佳 | 大型委託轉向銀行體系;大額託管費用下降 (−10–25 bps) | 銀行/託管人、ETF/ETN發起人 |

| 資訊披露/監控一致 | 合規阻礙減少;做市商更易進場 | 上市時間趨近 75–90天 | 交易所、發行人 |

| 資本募集簡化(POAT + MJDS模式) | N/A | 後續發行更快;跨境簿記同步進行 | 加密基礎設施/金融科技發行人 |

資本募集與上市及託管並行。英國改革路徑提高後續發行門檻,縮短招股說明書週期,並引入公開發行平台模式。

該設計可與美國貨架機制結合,使Bitcoin、加密基礎設施及金融科技發行人可同步簿記,而非依序進入市場。北美跨境發行已有先例,採用資訊披露互認,並在美國及加拿大多司法管轄資訊披露系統文件中記錄。

將此模式應用於數位資產ETP文件及營運公司資本募集,可減少重複起草,實現同步行銷窗口,無需額外定制例外。

一份簡明檢查清單浮現以追蹤影響

首先,關注約第90天的中期報告中是否有雙重上市快車道,說明交易所如何移植監控及資格文件。

其次,留意託管次級委託語言,參考OCC函件及英國託管諮詢結果,明確錢包控制及驗證對應。

第三,追蹤模型披露附件,發行人可同時附於美國及英國申報文件。

第四,將英國資本募集門檻與美國貨架容量連結,使發行人可同步安排時程。

最終需監控的指標包括LSE產品線數量、平均價差及日成交量,並以做市商名單及託管服務商名稱作為擔保。

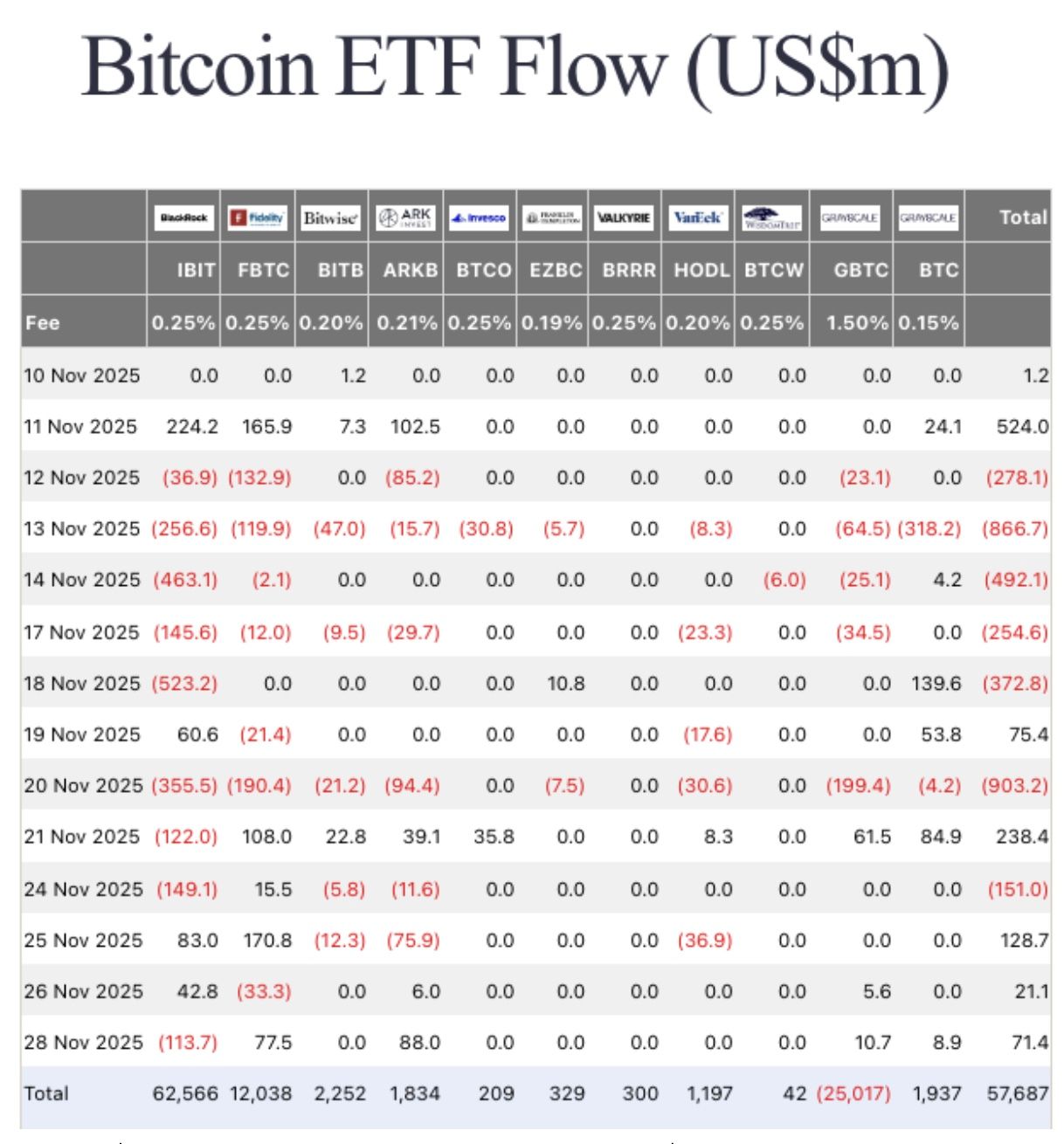

資金流及部位可能早於正式建議前變動,因此管道可能在180天期限前調整。CoinShares顯示,數位資產基金自夏末以來持續流入,美國領先,這為新代碼上市後的創建提供庫存支持。

若美國交易所繼續根據通用規則開放新現貨產品線,且倫敦承認其盡職調查,價格發現的轉移將於本季度內透過標準跨市場套利渠道反映在倫敦報價中。

時間表的主要風險在於監管資源,而非需新立法,因為大部分必要行動僅涉及認可說明、FAQ及共享範本,而非法規重寫。

工作小組將六個月窗口描述為建議目標,時程現已啟動。

本文首發於CryptoSlate,標題為Who benefits most from new global superpower deal to revamp Bitcoin market?

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

中國央行重申加密貨幣禁令,多部門會議後警示穩定幣風險

中國中央銀行在週五的一次多部門會議後重申,數字資產在該國沒有法律地位。PBoC特別指出,穩定幣未能滿足反洗錢和客戶身份識別的要求,並稱其對金融穩定構成威脅。

Visa攜手Aquanow擴展穩定幣結算至歐洲、中東及非洲

Visa與加密基礎設施供應商Aquanow合作,將穩定幣結算能力擴展至中東歐、中東及非洲地區。此次擴展正值Visa穩定幣結算量達到25億美元的年化運營規模。

比特幣挖礦狂奔:如獵人追蹤獵物般追逐被浪費的電力

Kalshi交易員押注2025年bitcoin反彈至10萬美元的機率偏空

儘管bitcoin價格自上週的拋售低點反彈了17%,但預測市場依然保持謹慎,ETF資金流入未能帶來明顯突破。