開盤流通 3%,LAB 會出現低開高走的劇本嗎?

做空需謹慎。

做空需謹慎。

撰文:Stacy Muur

編譯:AididiaoJP,Foresight News

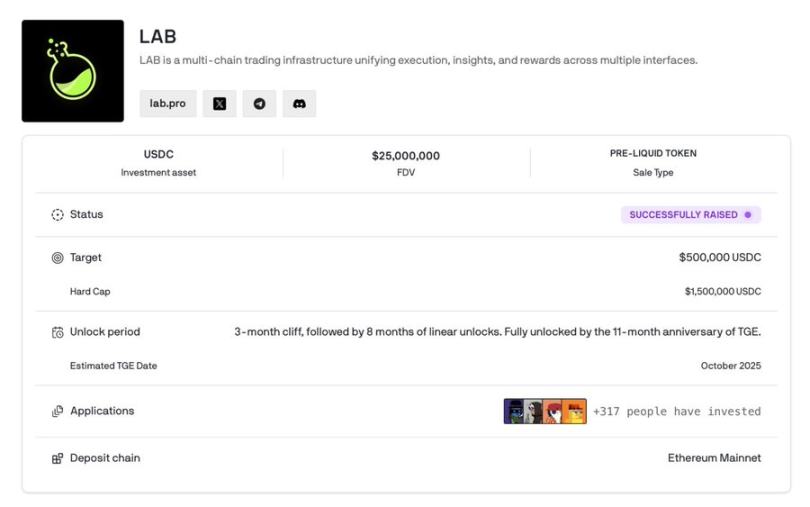

@LABtrade 將於 2025 年 10 月 14 日發行代幣,並已確認將上線 Binance Alpha、KuCoin、Gate.io 和 Bitget 。該項目此前在 @NozomiNetwork 上進行的公募出現了大幅超額認購。

LAB 是一個已在運行的交易終端,該終端在短短三個月內已處理了 7 億美元的交易量,並產生了 350 萬美元的收入。

看漲的理由很明確:真實的產品、真實的用戶,以及將價值直接與活動掛鉤的通縮代幣模型。風險在於:極低的 3% 流通量、不完整的代幣分配數據,以及一個目前承諾多於證明的 AI 敘事。

產品概述

LAB 是一個多鏈交易終端,它構建在交易者已經在使用的工具之上。

它連接了主要生態系統中的執行、分析、永續合約和 AI 訊號,以更快、更便宜的路由交易,同時將獎勵重新分配給交易者自身。

LAB 的總目標市場並非理論,而是已經存在。

DeFi 終端、聚合器和鏈上交易工具每月總共處理超過 1 萬億美元的交易量,並且隨著活動從中心化交易所遷移到開放網路,這一數字還在增長。

如果 LAB 捕獲:

- 此流量的 1%:約 100 億美元年化交易量

- 0.5% 的費用收入:約 5000 萬美元年化協議收入

- 80% 用於回購:約 4000 萬美元年化價值重新導向代幣持有者

這一規模將使 LAB 躋身全球收入最高的 DeFi 協議之列。

在 10 月 14 日 TGE 之前,LAB 已完成了超過 4 億美元的交易量,並產生了超過 150 萬美元的收入,且沒有投機性挖礦或空投預期。

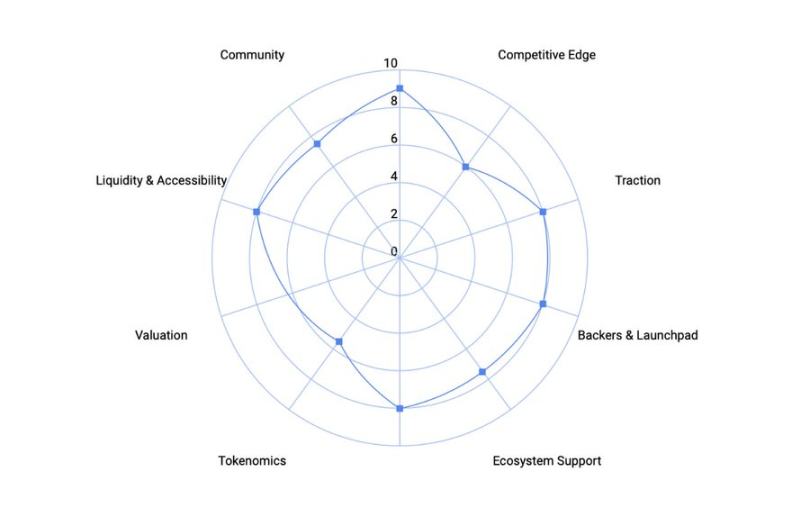

產品狀態 (9 / 10)

LAB 已經上線並運行。其基於瀏覽器的 LAB 終端即時運行在 Solana、Ethereum、BNB、Base 和 Abstract 上,提供現貨、限價和永續合約交易,手續費為 0.5%,這是典型 DEX 費率的一半。擁有 3 萬名活躍交易者和超過 100 萬筆的月交易量。

競爭優勢 (6 / 10)

明顯的差異化在於多鏈聚合 + 低延遲。LAB 在通常需要單獨錢包的不同生態系統間執行亞秒級交換。

然而其「AI 研究」功能仍然是一個黑箱,沒有模型透明度,沒有公布的結果。目前,執行 > 智能。

它已經確立了自己作為利基參與者的地位,需要更強的賣點和更多的品牌知名度。

交易量 (8 / 10)

90 天內 350 萬美元的收入大約等於每月 110 萬美元,這意味著真實的使用量。

平均用戶月交易額 ≈ 2.3 萬美元,堅實的活躍交易者畫像,而非投機性空投錢包。

支持者與發行平台 (8 / 10)

得到 OKX Ventures、Animoca Brands、Amber Group、GSR 和 Presto Labs 的支持,LAB 滿足了「交易所聯盟」的條件。

通過 Binance Alpha 獲得一級發行渠道提供了即時流動性,不過我個人希望看到更多具有交易背景的支持者。

生態系統支持 (7.5 / 10)

跨鏈覆蓋範圍廣泛,但合作夥伴關係主要是基礎設施方面的。

進一步的整合(聚合器、錢包或 L2 激勵措施)可能會在 TGE 後推動此項評分更高。

Nozomi 認購

LAB Protocol 在 Nozomi 上進行的社區銷售是近期超額認購的 DeFi 之一。

最初計劃融資 50 萬美元,在巨大需求下,銷售硬頂提高至 150 萬美元。即使在分配額度增加兩倍之後,申請金額仍超過了 1500 萬美元,相當於 30 倍的超額認購,並有超過 1450 名個人參與者爭奪有限的份額。作為對比,大多數 DeFi 社區輪次認為 5-10 倍的需求就算成功。

這種狂熱反映了圍繞 LAB 在 Binance Alpha、KuCoin 和 Gate.io 上市的散戶熱情、早期投資者的成熟度以及投機預期。這也強化了 Legion 的 Nozomi 平台日益增長的實力,該平台已成為公平、基於資質的早期訪問的可信門戶。

代幣經濟學

團隊決定以極其保守的 3% 流通供應量啟動,結合激進的 80% 收入回購模型,使 LAB 成為一次在稀缺性驅動價值捕獲方面的迷人實驗。

以下深入探討這種結構如何運作、其強大之處以及風險所在。

代幣供應與分配

LAB Protocol 的總供應量為 10 億 LAB 代幣,在 TGE 時僅有 3000 萬進入流通。

這遠低於行業平均水平,大多數主要 DeFi 項目以 10-15% 的流通量啟動,以確保充足的流動性和價格穩定。

這種最低限度的流通量是一把雙刃劍:

- 短期看漲:創造稀缺性,並為在一級交易所進行初始價格發現奠定堅實基礎。

- 長期風險:將供應集中在內部人士和早期投資者手中,設定了解鎖懸崖,隨著歸屬期開始,可能會對價格造成壓力。

在這 3% 的流通池中,有 1000 萬代幣通過空投預留給早期用戶和社區成員。

這個比例是適度的;大多數知名的 DeFi 發行會將總供應量的 5-10% 分配給空投,以最大化社區參與度。

較小的 LAB 空投可能為長期持有者保留價值,但有可能讓推動早期牽引力的用戶群感到失望。

未知數

儘管 LAB 分享了詳細的產品和交易數據,但關鍵的分配細節仍未披露:

- 團隊和顧問的歸屬時間表

- 來自 500 萬美元種子輪的投資人分配

- 國庫和生態系統發展份額

- 做市流動性準備

- TGE 之後的詳細解鎖節奏

這種不透明性帶來了不確定性。在不知道誰控制流通量以及其擴張速度的情況下,我無法準確模擬拋售壓力,所以只能等待團隊提供更多資訊。

我使用標準 DeFi 分配啟發法得出的合理估計:

- 投資者:15–20%

- 團隊與顧問:15–20%,可能為 2–4 年歸屬期

- 生態系統、國庫、激勵:60–70%

這些估計是合乎邏輯的,但屬於推測。

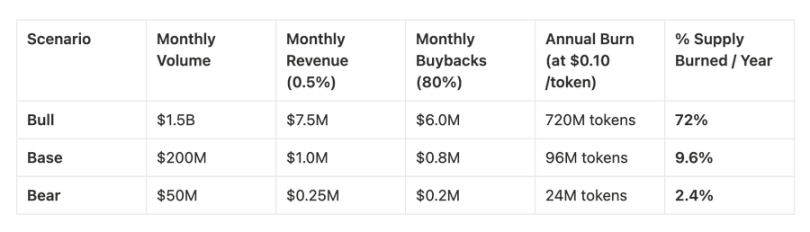

80% 回購引擎

LAB 設計中的突出特點在於其通縮模型:

所有協議收入的 80% 分配給代幣回購和銷毀,而剩餘的 20% 用於支持交易者激勵和生態系統增長。

這是 DeFi 中最激進的銷毀機制之一。

它直接將交易活動、收入、代幣需求聯繫起來,如果交易量擴大,將創造一個自我強化的飛輪。

以 LAB 當前的表現來看:

- 3 個月收入 350 萬美元 ≈ 每月 117 萬美元的運行速率

- 其中的 80% 用於回購

- 假設代幣價格為 0.10 美元,每月大約銷毀 936 萬個代幣,如果維持,相當於每年銷毀總供應量的 9%。

這種程度的通縮,如果得到驗證,在交易基礎設施代幣中將是無與倫比的。

為了理解 LAB 銷毀機制的可持續性,我們可以模擬三種情境:

所以我的論點:

- 在高交易量條件下,LAB 的銷毀模型可以使供應收縮的速度快於通脹擴張的速度。

- 但如果交易量下降,回購將變得太小而無法抵消歸屬解鎖,從而削弱價格支撐。

代幣效用:超越銷毀

除了回購引擎,LAB 的白皮書提到了治理、質押和服務訪問權限。然而細節仍然很少:

- 治理:標準的投票權;除非 LAB 管理一個主要的國庫或政策決策,否則不太可能創造有機需求。

- 質押:如果提供收益、費用折扣或分級特權,可能會增加效用,但尚未披露任何 APY 或鎖定設計。

- 訪問:「AI 驅動的交易工具」可能需要代幣門檻,但實施方式尚不明確。

簡而言之,真正的效用在於通縮機制,而非基於功能的用途。

如果質押演變成 ve 風格的鎖定模型(例如,veLAB 用於提升獎勵或治理影響力),那可能會延長持有期限並創造更深層次的代幣沉澱,但目前這只是推測。

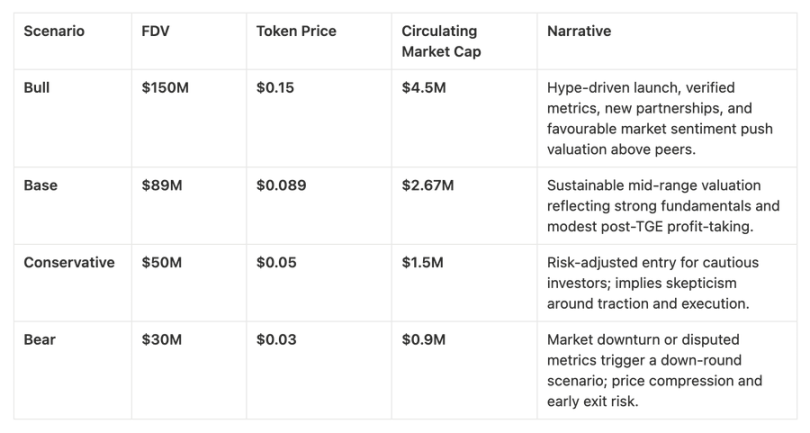

估值:9000 萬美元基本案例

LAB 總共籌集了 650 萬美元,500 萬美元來自機構,150 萬美元來自其在 Nozomi 上的社區銷售。

假設投資者獲得了大約 15-20% 的總供應量,隱含的投前估值範圍在 2500 萬至 3300 萬美元之間,轉換為融資時的投後估值在 3100 萬至 3900 萬美元之間。

然而,隨著項目的成熟和臨近上市,TGE 估值通常比早期輪次高出 2-5 倍。鑑於 LAB 的有形指標,7 億美元的交易量、350 萬美元的收入和 3 萬活躍用戶,2-3 倍的溢價感覺是合理的。

這意味著 TGE 完全稀釋估值範圍在 6300 萬至 1.15 億美元之間,中點估計約為 8900 萬美元。在該中點,隱含的代幣價格為 0.089 美元。

由於在 TGE 時只有 3% 的供應量進入流通,LAB 的初始市值接近 267 萬美元,這是一個相對精簡的起點,如果交易量勢頭得以保持,可能支持強勁的價格發現。

定價情境

根據目前的預測,LAB 的發行估值相對於其熱度而言相對匹配。

憑藉 2-3 百萬美元的低市值和一級交易所的准入資格,它具備早期上漲的空間,但也面臨真正的波動性風險,考慮到 3% 的流通量和有限的流動性緩衝。

TGE 後投資者的焦點應放在:

- 驗證鏈上收入和銷毀執行情況,

- 監控解鎖時間表

- 追蹤月交易量是否保持在維持回購壓力所需的 2 億美元臨界水平之上。

LAB 的估值故事最終是對基本面與敘事的考驗。

如果數據成立,8900 萬美元的基本案例可能被證明是保守的。

如果不成立,那驅動早期需求的稀缺性同樣可能放大下跌。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Pectra之後,Fusaka來了:以太坊邁向「無限擴展」的最關鍵一步

Fusaka硬分叉是Ethereum於2025年的重大升級,聚焦於擴容、安全性及執行效率,將引入PeerDAS等9項核心EIP,以提升數據可用性與網絡效能。摘要由Mars AI生成。本摘要由Mars AI模型生成,其內容的準確性與完整性仍處於持續優化階段。

ETH行情暴跌背後的隱患:高槓桿與安全風險引發劇烈波動

以太坊價格下滑至3,030美元,ETF資金流出與巨鯨去槓桿主導十一月

Ethereum價格在11月下跌21%,但衍生品市場的持倉情況以及巨鯨需求的回升,預示著12月有望迎來積極開局。

CoinShares撤回XRP、Solana和Litecoin美國現貨ETF申請,Nasdaq上市前夕

歐洲資產管理公司CoinShares已撤回其計劃中的XRP、Solana(含質押)及Litecoin ETF的SEC註冊申請。該資產管理公司還將結束其槓桿比特幣期貨ETF。此次撤回是在該公司準備通過與Vine Hill Capital進行價值12億美元的SPAC合併,以實現美國上市之際進行的。執行長Jean-Marie Mognetti在解釋戰略調整時表示,這是因為美國加密ETF市場由傳統金融巨頭主導。