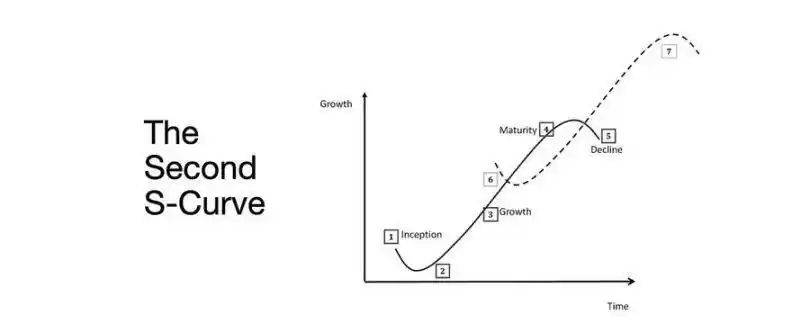

熊牛轉變的關鍵:第二條S型增長曲線

第二條S增長曲線是在實際限制下,通過收益率、勞動力和可信度,將金融的結構性正常化的結果。

原文標題:The Second S-Curve

原文作者:arndxt,加密分析師

原文編譯:AididiaoJP,Foresight News

流動性擴張仍然是主導性的宏觀敘事。

衰退訊號滯後,結構性通貨膨脹具有黏性。

政策利率高於中性水平但低於緊縮門檻。

市場為軟著陸定價,但真正的調整是制度層面:從廉價流動性到有節制的生產力。

第二曲線並非週期性。

它是在實際約束下通過收益率、勞動力和可信度將金融的結構性正常化。

週期轉換

Token2049 新加坡會議標誌著從投機性擴張向結構性整合的轉折點。

市場正在對風險重新定價,從敘事驅動的流動性轉向收入支持的收益率數據。

關鍵轉變:

· 永續去中心化交易所保持主導地位,Hyperliquid 確保了網絡規模的流動性。

· 預測市場正作為資訊流的功能性衍生品而興起。

· 擁有真實 Web2 應用場景的 AI 相關協議正在悄然擴大收入。

· 再質押和 DAT 已見頂;流動性分散化顯而易見。

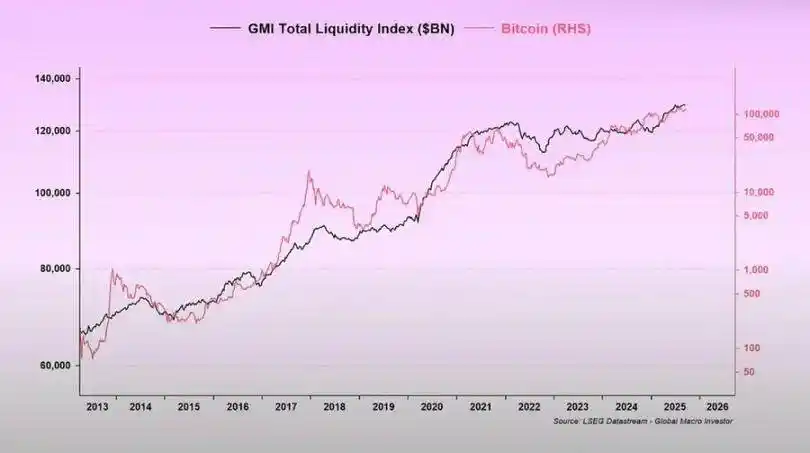

宏觀制度:貨幣貶值、人口結構、流動性

資產通脹反映的是貨幣貶值,而非有機增長。

當流動性擴張時,久期資產表現優於大盤。

當流動性收縮時,槓桿和估值會被壓縮。

三個結構性驅動因素:

· 貨幣貶值:償還主權債務需要持續的資產負債表擴張。

· 人口結構:人口老齡化降低生產力,強化了對流動性的依賴。

· 流動性管道:全球總流動性即中央銀行和銀行系統儲備的總和自 2009 年以來追蹤了 90% 的風險資產表現。

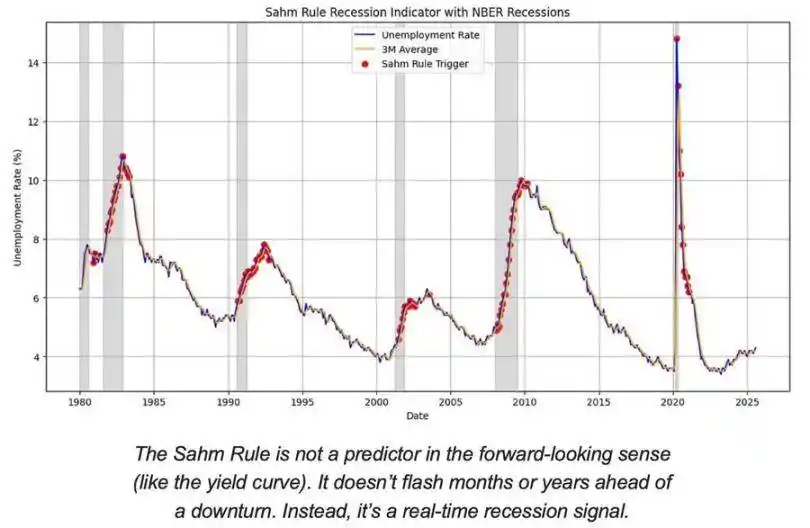

衰退風險:滯後數據,領先訊號

主流的衰退指標是滯後性的。

CPI、失業率和薩姆規則在經濟下滑開始後才會確認。

美國處於經濟週期後期,而非衰退期。

軟著陸的可能性仍然高於硬著陸風險,但政策時機是制約因素。

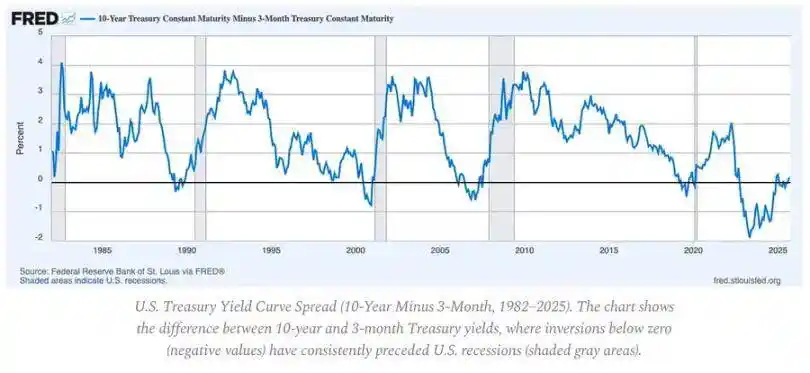

領先指標:

· 收益率曲線倒掛仍然是最清晰的先行訊號。

· 信用利差得到控制,表明沒有迫在眉睫的系統性壓力。

· 勞動力市場正在逐步降溫;就業在週期內仍然緊張。

通脹動態:最後一英里問題

商品反通脹已完成;服務通脹和工資黏性現在將整體 CPI 錨定在 3% 附近。

這「最後一英里」是自 1980 年代以來反通脹最複雜的階段。

· 商品通縮現在抵消了部分 CPI 的影響。

· 工資增長接近 4% 使服務通脹保持高位。

· 住房通脹在測量上滯後;真實的市場租金已經降溫。

政策含義:

· 美聯儲在可信度與增長之間面臨權衡。

· 過早降息有再次加速的風險;維持過久則有過度緊縮的風險。

· 均衡結果是新的通脹底線接近 3%,而非 2%。

宏觀結構

三個長期通脹錨點仍然存在:

· 去全球化:供應鏈多元化提高了轉型成本。

· 能源轉型:資本密集的低碳活動增加了短期投入成本。

· 人口結構:結構性勞動力短缺造成持續的工資剛性。

這些限制了美聯儲在沒有更高名義增長或更高均衡通脹的情況下實現正常化的能力。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

比特幣衍生品市場形成「危險」格局,因對快速反彈的希望推動槓桿迅速攀升:K33

Quick Take 永續合約交易者在bitcoin下跌期間迅速增加槓桿,這導致衍生品市場出現K33所說的類似過去進一步下跌前的狀態。根據Head of Research Vetle Lunde表示,ETF資金流出、長期持有者拋售,以及與科技股相比的弱勢反彈,都加劇了賣方壓力,讓bitcoin目前交易價格接近四月時的水平。

AlphaTON概述TON金庫動向,mNAV倍數在籌集7100萬美元後出現壓縮

AlphaTON正在積極推動與TON生態系相關的遊戲、媒體、支付及健康科技領域的合作。該公司正轉向主動經營,新增股權融資、收購以及產品發布。

Bullish股價在公佈第三季度盈利1,850萬美元後下跌

Quick Take Bullish於第三季度錄得1,850萬美元的淨利潤,較去年同期的6,730萬美元虧損大幅改善,每股收益為0.10美元。Cantor分析師將BLSH股票的目標價從59美元下調至56美元,但仍維持增持評級。

比特幣礦工手續費降至12個月新低,突顯對區塊補貼的長期依賴

快速摘要:當前交易手續費每日為礦工貢獻約30萬美元收入,僅佔礦工總收入的1%以下。以下內容摘自The Block的Data and Insights通訊。