DeFi 的運行原理

DeFi 系統運作的基本要素:TVL 失靈、循環收益、借款量與未知的系統槓桿。

DeFi 系統運作的基本要素:TVL 失靈、循環收益、借款量與未知的系統槓桿。

撰文:@lakejynch

編譯:AididiaoJP,Foresight News

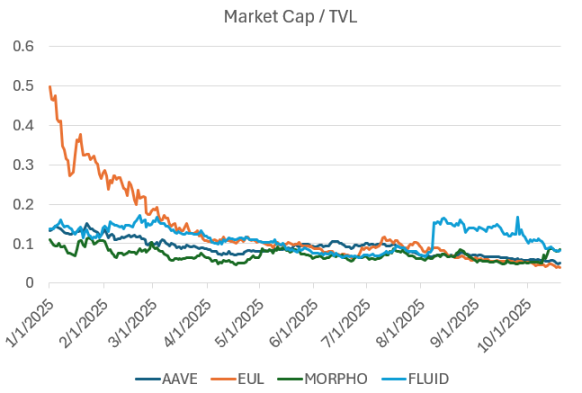

DeFi 的估值系統已經失靈,而我們大多數人甚至都沒有注意到,今天我們將審視這個指標在借貸領域的應用。

借貸市場以相對於 TVL 的比率進行交易

TVL 被用作評估借貸協議的代理指標。在與大多數主要的 DeFi 借貸團隊交流後,我們認為 TVL 所掩蓋的比它所揭示的更多。

我們嘗試透過表面增長,去探究真正讓 DeFi 系統運作的基本要素。

以下是我們的發現:

TVL 對於借貸來說是一個糟糕的指標

在 2019 年,我們將 TVL 作為衡量標準。在早期 DeFi(Maker、Compound、Uniswap、Bancor 等)進行實驗時,Scott Lewis 和 DeFi Pulse 團隊發明了 TVL 指標,作為一種比較不同項目的方法。在那個只有自動化做市商的日子裡,TVL 是一個好指標。隨著行業的成熟,我們開始為資本效率進行優化(Uniswap v3、Pendle & Looping、Euler、Morpho),TVL 開始失去比較價值。

換句話說,DeFi 的運行邏輯從「我們能否做到」轉向了「我們能做得多好」;而 TVL 追蹤的是前者,但今天我們清楚地認識到,我們需要更好的指標來衡量後者。

TVL 在借貸中的一個問題是,它指的是:

- 資本的總供應量,不考慮借款百分比。如果有 10 億美元的存入貸款人資本,協議的 TVL 將顯示為 10 億美元(無論借款金額多少)。

- 資本總供應量減去借款。如果有 10 億美元的存入貸款人資本,其中 5 億美元被借出,協議的 TVL 將顯示為 5 億美元。

這給承銷商造成了困惑。即使在上述兩個例子之間,「TVL」也可能指完全不同的資本基礎。

其次這兩種衡量方式都有缺陷,幾乎無法揭示協議的健康狀況。

- 總供應量無法說明協議真正促成了多少借貸。

- 總供應量減去借款無法說明資本效率,它僅僅獎勵了閒置資本。

一個有效的借貸協議是能夠高效且大規模地匹配貸款人和借款人,現有的 TVL 定義都無法捕捉到這種動態。

往好了說,TVL 只給了承銷商一個關於「規模大小」的近似值。

借貸平台過去主要用於槓桿交易和風險敞口管理

但這已經改變了。

借貸市場歷史上被用於槓桿做多 / 做空風險敞口,但隨著 Hyperliquid 的引入,一個提供無 KYC 和降低(但並非微不足道)交易對手風險的永續合約交易所,永續合約現在被廣泛使用,並被認為是表達方向性觀點的更好工具。

借貸市場也傾向於不添加評級可能較低的資產。然而永續合約去中心化交易所則競爭誰能最快上架這些資產。對於交易者來說,無需手動循環加倉並能更快地接觸到閃亮的新資產,是用戶體驗的顯著改善。

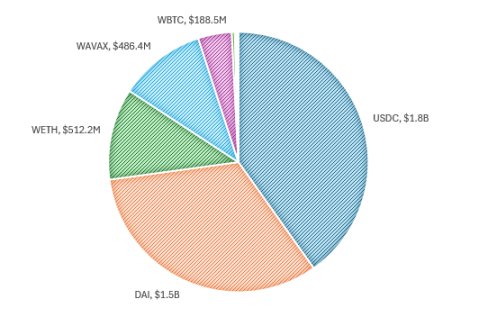

作為一個比較例子,我們可以看看 Aave 在其早期,也就是上一個週期末尾時的主流資產。

Aave 頂級資產,2022 年 4 月 26 日

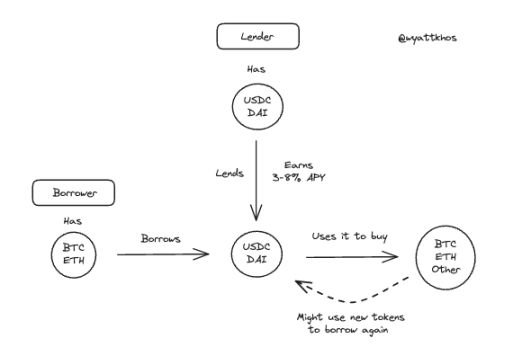

當時的用戶模式很直接。貸款人提供穩定幣(主要是 USDC 和 DAI)以換取收益,通常在年化 3-8% 之間,具體取決於市場狀況。與此同時,借款人存入 BTC 或 ETH 等藍籌資產作為抵押品來借入穩定幣,要麼是為了在維持風險敞口的同時將資金重新部署到別處,要麼是為了加槓桿購買更多相同資產。

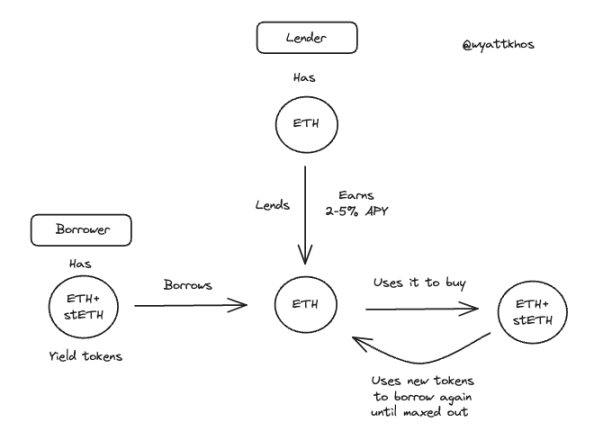

早期典型的 Aave 用戶流程

這種模式仍然存在,但在今天已不那麼占主導地位。永續合約已成為一種有競爭力的、甚至可以說是更好的基於抵押品做多 / 做空資產的方式,而借貸市場已轉向其他用途。

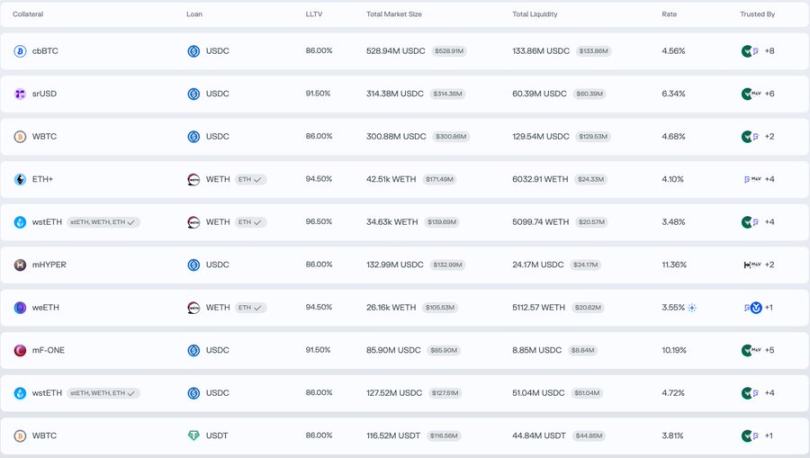

要了解當今借貸市場的使用方式,看看 Morpho 上的主要市場會有所幫助。除了規模龐大的 BTC 市場(cbBTC 和 WBTC)之外,頂級的交易對揭示了一種不同的活動模式,一種較少涉及方向性槓桿,而更多關於優化收益或流動性:

- 存入 ETH+,借出 WETH

- 存入 wstETH,借出 WETH

- 存入 mHYPER,借出 USDC

- 存入 mF-ONE,借出 USDC

由此我們了解到...

收益循環是目前 DeFi 借貸市場的主導用例

在上面的 Morpho 例子中,用戶存入一種生息資產,借出一種不生息的對應資產,然後使用借入的資金購買更多的原始生息資產,重複此過程以放大回報。

以下是幾個正在進行的循環交易實例。

ETH - stETH 循環交易

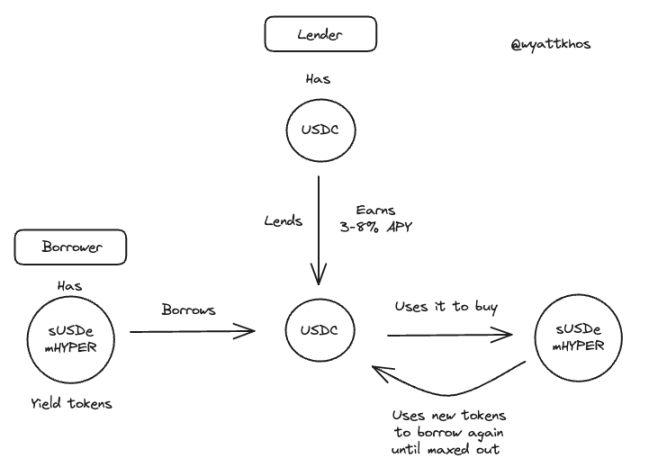

sUSDe/mHYPER - USDC 循環交易

Ethena 的 USDe 是近期收益循環策略激增的關鍵驅動因素。這種現在廣泛使用的交易主要依賴於 Aave 和 Pendle,儘管它也可以用其他生息資產來複製。該策略的持久性直接取決於底層收益的質量和穩定性。@shaundadevens 在 8 月份有一條很棒的推文描述了這種市場行為。

這些循環策略通常結合三個組成部分:

- 一種生息的「穩定幣」

- Pendle,用於收益剝離

- 一個借貸市場,用於加槓桿

然而,兩個關鍵限制制約了這種交易的規模。

1 普通資產流動性

必須有足夠的穩定幣流動性可供借入。

2 策略的收益率必須高於借款利率

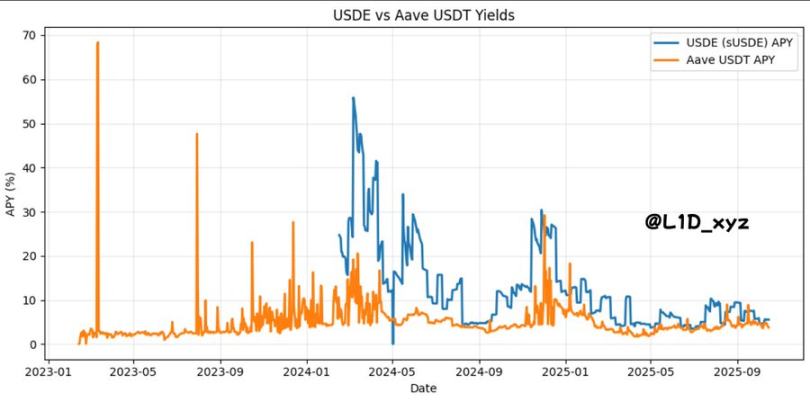

如果借款成本接近或超過底層收益,該策略就會崩潰。因此任何新的循環策略必須產生超過 USDe 的收益率。為什麼?因為,如下面的圖表所示,USDe 收益率實際上已成為 DeFi 的資本成本,或無風險利率。類似地,ETH 的無風險利率追蹤最可靠的 ETH 收益來源,通常是質押獎勵。

這些相互關聯的利率對 DeFi 中可用設計空間的影響不應被低估。

換句話說我知道你們中的一些人會難以接受這一點,但就目前而言,你可以將 USDe 收益率視為我們行業的國債收益率。

這其中確實有詩意:我們的數字國度建立在投機之上,因此我們版本的國債收益率應該是投機的代理,源自基差交易的豐厚利潤,這是合乎情理的。

只要借貸協議維持足夠的「普通資產」供應(如 USDC、USDT 和 DAI 等穩定幣,以及 ETH 和 wBTC 等基礎資產),循環策略就能實現 TVL 的快速擴張。

這就引出了 TVL 作為借貸協議指標的一個問題。借款人存入一種資產,以其為抵押進行借款,然後重新存入借來的資金,通常根據貸款價值比限制重複此循環五到十次。結果是誇大的 TVL 數據:協議計算了原始貸款人資本、借款人的初始存款,以及循環過程中每一次後續的重新存款。

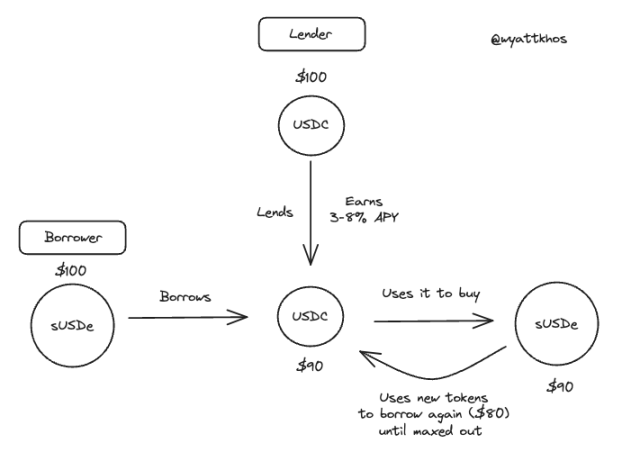

sUSDe - USDC 循環交易(以 100 美元為例)

在這種情況下,在交易發生之前,借款人存入借貸協議的 100 美元將價值 100 美元的 TVL。

然而,在交易發生後,即借款人循環使用他們存入的 100 美元後,TVL 看起來會是:

儘管 TVL 是衡量平台上供應量的一個代理指標。但是供應量本身並不是一個很好的指標,相反,真正重要的是:

借款量和普通資產的供應量是衡量借貸市場成功的最佳方式

一種資產如果未被借出,其供應不會驅動收入,只有資產被借出才會。

作為承銷商的工作是理解業務的收入驅動因素以及該驅動因素的瓶頸,在借貸市場中,借款通過發起費和服務費來驅動業務,而普通資產的供應則是其瓶頸。

更多的普通資產尤其是更多的穩定幣是借貸市場成功的核心指標。

「如果我們今天收到 2 億美元的新 USDC,到明天它就會被借出去」

因此深度供應主要是 USDC,其次是像 ETH 和具有質押收益的大市值資產,是借貸市場能夠為用戶提供的主要價值,也是他們所追求的。更多的穩定幣允許更多的循環,允許更多的活動,允許更多的費用。如果借貸市場能夠吸引更多的普通資產,它們將能夠創造更多的借 / 貸匹配,吸引更多用戶,賺取更多收入等等。

相反長尾資產對借貸市場作用甚微,除了給本已複雜的機器增加風險。雖然這些資產可能會吸引對費用不太敏感的用戶,但天下沒有免費的午餐。

它們如何吸引更多的普通資產?

更好的分銷和這些普通資產的更高收益。

什麼創造了普通資產的更高收益?

這又回到了借款人在哪裡賺取他們的收益,以及市場上公認的「安全」收益率是多少。

在許多現代借貸市場中,借款人用作抵押品以借入另一種資產的資產(例如,作為抵押品存入以借入 USDC 的 sUSDe)隨後也可以被用作可供其他用戶借出的貸款資本。根據抵押資產是什麼,它對另一個用戶來說可能普遍有用(比如,如果是 ETH)或沒用(比如,如果是 stETH)。

例如在 Euler 上,我們看到普通穩定幣(RLUSD, USDC)的利用率百分比相當高,而長尾生息衍生資產基本上沒有發生借款。

如果一個借貸市場的特點是長尾代幣過多,而普通資產相對較少,這表明總體上可用的資產較少,並暗示可能存在挖礦或激勵性閒置流動性。

那麼協議如何在其供應和借出的資產以及它們所傾向的交易方面變得更有效率呢?

將資產鏈接在一起(再抵押)是有用的

對於借貸市場來說,某些交易對比其他交易對更有用,或者說「更有利可圖」。我們將討論幾個例子。

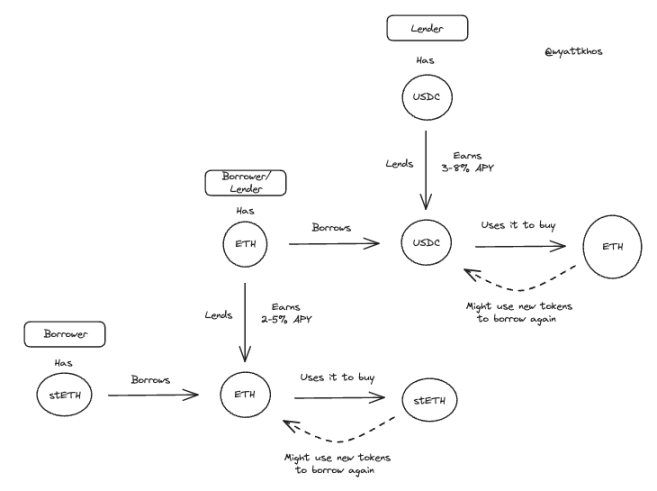

假設用戶 1 存入 stETH(質押的 ETH)來借入 ETH 並購買更多的 stETH。這是一個非常好的交易,如果用戶能以低於 stETH 獎勵的利率借到 ETH,就應該發生。然而其他用戶不太可能想要借用戶 1 正在供應的 stETH。這對借貸協議來說是不錯的業務,但在這個例子中,鏈條就到此為止了。

或者,假設用戶 2 存入 ETH 來借入 USDC 並購買更多的 ETH。這個例子對借貸協議來說更有利可圖。為什麼?用戶 1 的整個交易可以使用用戶 2 存入的 ETH 來完成。所以,用戶 2 的交易為完全額外的循環交易開闢了可用的 ETH。在一個普通資產稀缺的世界裡,你可以這樣看:用戶 2 的行為允許一個借貸協議促成 2 個完整的循環交易,而用戶 1 的行為只允許 1 個。

用戶 1 和 2 的示範性借貸流程

這才是真正驅動「資本效率」和利用率的因素。總的來說,如果協議能在普通資產之間產生更多的活動,存入 BTC,借出 USDC,存入 ETH,借出 USDC,等等。這對它們來說非常有價值,能夠在此基礎上承載更多的活動。

幾乎不可能識別的系統槓桿,這是危險的

總結來說,可能也是我們最令人擔憂的發現是,在所有交織在一起的借款、鏈接和循環發生的過程中,似乎很難識別整個系統使用了多少槓桿。

例如,如果一個協議上有 10 億美元的 stETH,分配了 75% 的貸款價值比。那是 5 億美元初始存入的 stETH 和 5 億美元借出的?3 億美元初始存入和 7 億美元借出?對於如何判斷,我們沒有好的答案,因此我們只能猜測,如果我們看到大規模清算或導致人們撤回資產的普遍市場低迷,其中有多少會被平倉。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

新火科技 Livio:以太坊 Fusaka 升級價值被低估

翁曉奇表示:Fusaka帶來的戰略價值遠高於目前的市場定價,值得所有機構重新審視以太坊生態的長期投資價值。

Hyperliquid 巨鯨博弈:有人逆風翻盤,有人大勢已去

史上最大 IPO!SpaceX 據稱尋求明年上市,融資遠超 300 億、目標估值 1.5 萬億

SpaceX 正在推進 IPO 計劃,預計募資規模將遠超 30 billions 美元,有望成為史上規模最大的上市案。

CARV深度解析:Cashie 2.0整合x402,將社交資本轉化為鏈上價值

如今,Cashie已發展為一個可編程的執行層,使AI代理、創作者和社群不僅能參與市場,還能主動發起並推動市場的建設與成長。