20億美元的「概率遊戲」:預測市場迎來「奇點」時刻?

深入剖析預測市場的底層邏輯與核心價值,並對其面臨的核心困境和發展方向做出初步研判。

原文標題:《Bitget Wallet Research: 20 億美元的「概率遊戲」:預測市場迎來「奇點」時刻?》

原文來源:Bitget Wallet Research

引言

從「澤連斯基穿不穿西服」的坊間趣談,到美國大選、諾貝爾獎歸屬的全球焦點,預測市場總能週期性地「大火一把」。然而,2025Q3 以來,一場真正的風暴似乎正在醞釀:

9 月初,行業巨頭 Polymarket 獲美國 CFTC 監管放行,三年後重返美國市場;

10 月初,紐交所母公司 ICE 擬向 Polymarket 注資高達 20 億美元;

10 月中旬,預測市場週交易額創下 20 億美元的歷史新高。

資本的巨浪、監管的開閘、市場的狂歡同時到來,與之相對應的還有 Polymarket 代幣上線的傳聞——這股熱潮從何而來?它僅僅是又一場短暫的炒作,還是一個全新金融賽道的「價值奇點」?Bitget Wallet Research 將帶你在本文將深入剖析預測市場的底層邏輯與核心價值,並對其面臨的核心困局和發展方向做出初步研判。

一、從「分散知識」到「雙寡頭」:預測市場的演進之路

預測市場並非加密世界的獨創,其理論基礎甚至可以追溯到 1945 年。經濟學家哈耶克在其經典論述中提出:零散、局部的「分散知識」,可以通過價格機制被市場有效聚合。這一思想被認為奠定了預測市場的理論基石。

1988 年,美國愛荷華大學發起了第一個學術性預測平台——愛荷華電子市場(IEM),它允許用戶就現實事件(如總統選舉)進行期貨合約交易。隨後的幾十年裡,大量研究普遍證實:一個設計精良的預測市場,其準確性往往超過傳統的民意調查。

然而隨著區塊鏈技術出現,這個小眾工具有了新的規模化落地土壤。區塊鏈的透明性、去中心化和全球準入特性,為預測市場賦予了近乎完美的基礎設施:通過智能合約自動執行清算,可以打破傳統金融的準入門檻,讓全球任何人都能參與其中,從而極大地擴展了「聚合信息」的廣度和深度。預測市場,也逐漸開始從一個小眾博彩工具,演變為一種強大的鏈上金融板塊,開始與「加密市場」深度綁定。

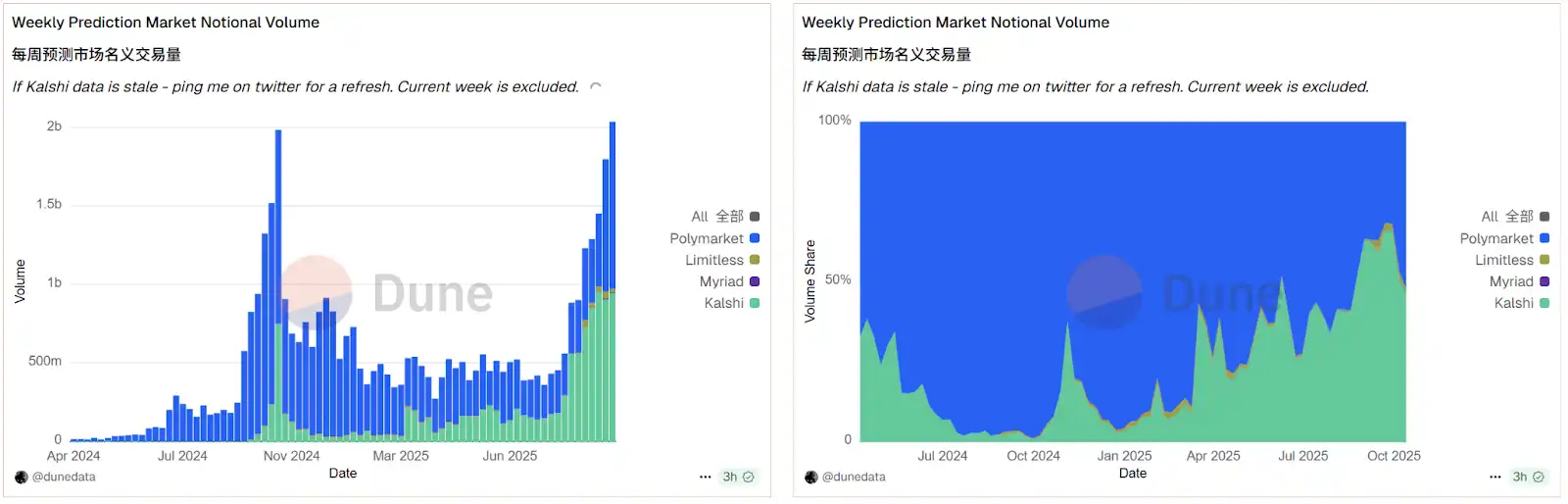

數據來源:Dune

來自 Dune 平台的數據,直觀地印證了這一趨勢。鏈上資料顯示,當前的加密預測市場已呈現出高度壟斷的「雙寡頭」格局:Polymarket 與 Kalshi 兩家巨頭瓜分了 95% 以上的市場份額。而在資本與監管的雙重利好刺激下,這個賽道正被整體激活。10 月中旬,預測市場的單週交易總額突破 20 億美元,一舉超過了 2024 年美國大選之前的歷史峰值。在這輪爆發式增長中,Polymarket 憑藉其監管上的關鍵突破和潛在的代幣預期,暫時在與 Kalshi 的激烈競爭中略佔優勢,進一步鞏固了其頭部地位。

二、「事件衍生品」:超越博彩,華爾街為何下注?

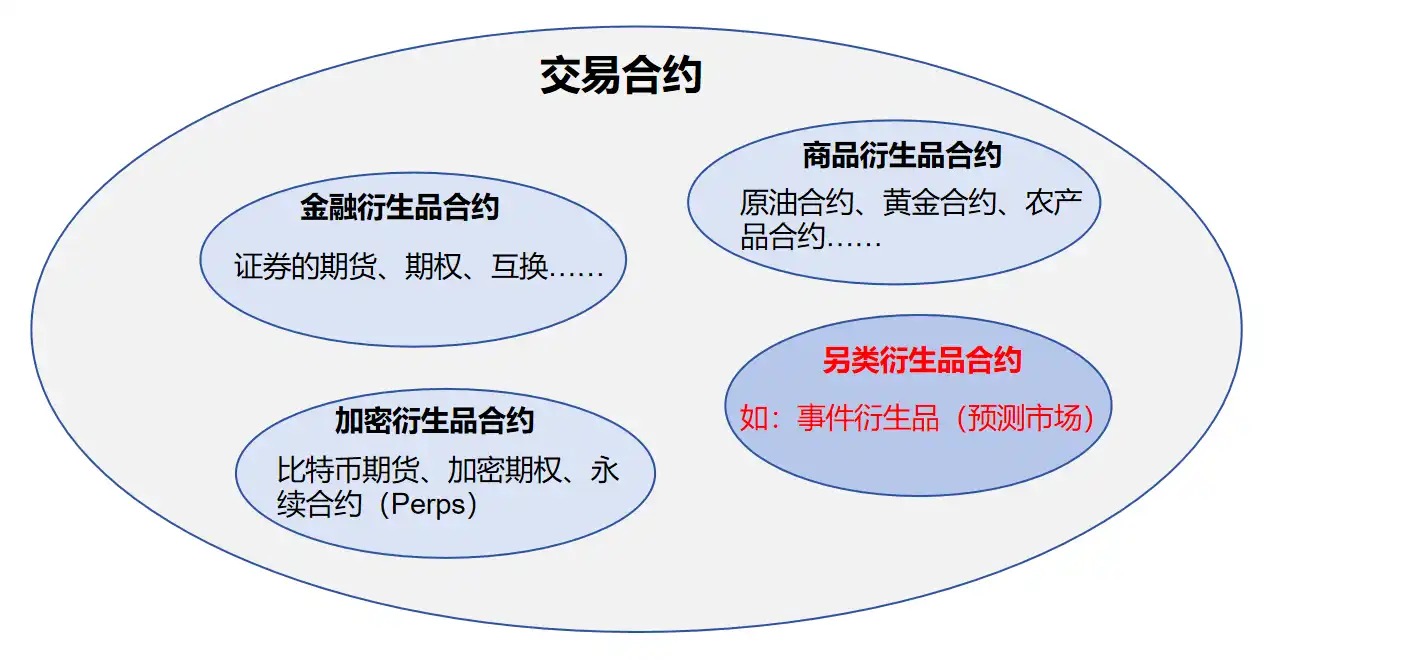

要理解 ICE 為何重金入局 Polymarket,就必須剝離預測市場的「博彩」外衣,看清其「金融工具」的內核。預測市場的本質,是一種另類的交易合約(Contract),屬於一種「事件衍生品」(Event Derivatives)。

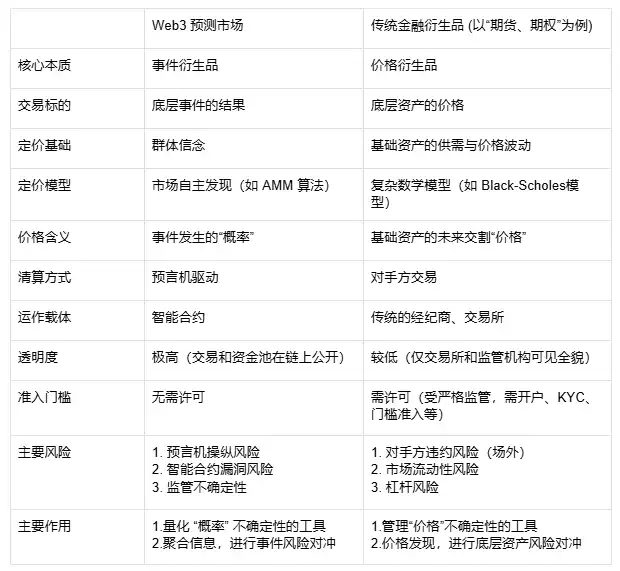

這與我們熟知的期貨、期權等「價格衍生品」並不相同。後者的交易標的是資產(如原油、股票)的未來價格,而前者的交易標的,是特定「事件」(如選舉、氣候)的未來結果。因此,其合約價格代表的並非資產價值,而是市場對「事件發生概率」的群體共識。

在 Web3 的加持下,這種差異被進一步放大。傳統衍生品依賴 Black-Scholes 等複雜數學模型定價,並通過經紀商和中心化交易所清算;而鏈上預測市場則通過智能合約自動執行,依靠預言機(Oracle)驅動清算,其定價(如 AMM 算法)和資金池在鏈上完全透明。這極大地降低了準入門檻,但也帶來了新的風險(如預言機操縱和合約漏洞),這與傳統金融的對手方風險和槓桿風險形成了鮮明對比。

預測市場與傳統金融衍生品對比表

這種獨特的機制,正是其吸引主流金融機構的核心。它提供了傳統市場無法企及的三重核心價值,這也是 ICE 等巨頭真正下注的關鍵所在:

首先,它是一個先進的「信息聚合器」,重塑了信息平權的版圖。在 AI 生成內容、假新聞和信息茧房氾濫的今天,「真相」變得昂貴且難以辨別。預測市場為此提供了一種激進的解決方案:真相不由權威或媒體定義,而是由去中心化、受經濟利益驅動的市場來「競價」產生。它回應了(尤其是年輕一代)對傳統信息源日益增長的不信任,提供了一個實現了「用錢投票」的、更誠實的替代信息源。而更為重要的是,這種機制超越了傳統的「聚合信息」本身,實現了對「真相」的實時定價,形成了一個極具價值的「實時情緒指標」,最終實現了各個維度的信息平權。

其次,它將「信息差」本身資產化,開闢了全新的投資賽道。在傳統金融中,投資標的是股票、債券等「產權憑證」。而預測市場創造了一種全新的可交易資產——「事件合約」。這實質上是允許投資者將自己對未來的「信念」或「信息優勢」直接轉化為可交易的金融工具。對於專業的信息分析師、量化基金甚至 AI 模型而言,這是一個前所未有的獲利維度。他們不再需要通過複雜的二級市場操作(如做多/做空相關公司股票)來間接表達觀點,而是可以直接「投資」於事件本身。這種全新資產類別的巨大交易潛力,是吸引 ICE 這類交易所運營商的核心利益點。

最後,它創造了「萬物皆可對沖」的風險管理市場,極大拓展了金融的邊界。傳統金融工具難以對沖「事件」本身的不確定性。例如,一家航運公司如何對沖「運河是否關閉」的地緣政治風險?一個農場主如何對沖「未來 90 天降雨量是否低於 X 毫米」的氣候風險?預測市場為此提供了完美的解決方案。它允許這些實體經濟的參與者,將抽象的「事件風險」轉化為標準化的可交易合約,進行精準的風險對沖。這相當於為實體經濟開闢了一個全新的「保險」市場,為金融賦能實體經濟提供了全新的切入點,其潛力遠超想像。

三、繁榮之下的隱憂:預測市場待解的三重困局

儘管價值主張清晰,但在預測市場從「小眾」走向「主流」的道路上,依然面臨著三個環環相扣的現實挑戰,它們共同構成了行業發展的天花板。

第一重困局:「真理」與「裁決者」的矛盾,即預言機難題。預測市場是「基於結果的交易」,但「結果」由誰來宣布?一個去中心化的鏈上合約,卻吊詭地依賴於一個中心化的「裁決者」——預言機(Oracle)。如果事件本身定義模糊(如「穿西服」的定義),或預言機被操縱、出錯,整個市場的信任基石便會瞬間崩塌。

第二重困局:「廣度」與「深度」的矛盾,即長尾的流動性枯竭。目前的繁榮高度集中在「美國大選」這類頭部焦點事件上。但預測市場真正的價值,恰恰在於服務那些垂直、小眾的「長尾市場」(如前述的農業、航運風險)。這些市場天然缺乏關注度,導致流動性極度枯竭,價格極易被操控,從而喪失了信息聚合和風險對沖的實際功能。

第三重困局:「做市商」與「知情者」的矛盾,即 AMMs 的「逆向選擇」難題。在傳統 DeFi 中,AMM 做市商(LP)賭的是市場波動率,賺取交易費。但在預測市場中,LP 是在直接與「知情交易者」對賭。試想,在一個「某新藥能否獲批」的市場中,當 LP 和掌握內幕信息的科學家對賭——這是一種必輸的「逆向選擇」。因此長期來看,自動做市商極難在此類市場中存活,平台必須依賴昂貴的人工做市商來維持運轉,這極大地限制了其規模化擴張。

展望未來,預測市場行業的破局點也必然圍繞上述三大困局展開:更去中心化、更抗操縱的預言機方案(如多方驗證、AI 輔助審查)是信任的基石;而通過激勵機制和更優的算法(如動態 AMM)來引導流動性進入長尾市場,是其發揮實體價值的關鍵;而更精妙的做市商模型(如動態費率、信息不對稱保險池)則是其規模化的引擎。

四、結語:從「概率遊戲」到「金融基建」

CFTC 的放行與 ICE 的入局,是一個清晰的信號:預測市場正從一個邊緣化的「加密玩具」,開始被視為一種嚴肅的金融工具。它以「聚合真相」為核心價值,以「事件衍生品」為金融內核,為現代金融提供了一種全新的風險管理維度。誠然,從「概率遊戲」走向「金融基建」的道路絕非坦途。如前文所述,關於「裁決者」的預言機難題、長尾市場的流動性困局、以及做市商的「逆向選擇」,都是行業在狂歡過後必須冷靜面對的現實挑戰。

但無論如何,一個融合了信息、金融與科技的新时代已經開啟。當最頂級的傳統資本開始重注這個賽道,它所撬動的將遠不止 20 億美元的週交易額。這或許是一個真正的「奇點」時刻——它預示著一種全新的資產類別(對「信念」與「未來」的定價權)正在被主流金融體系接納。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Base-Solana 橋接之爭:是「吸血鬼攻擊」,還是多鏈實用主義?

矛盾的根源,在於 Base 和 Solana 在「流動性層級」中處於完全不同的位置。

Stable 今晚 TGE,穩定幣公鏈敘事市場還買單嗎?

根據 Polymarket 數據顯示,市場押注其上線次日 FDV 超過2 billions美元的機率為85%。

BTC 市場脈動:第50週

比特幣自中段8萬5千美元區間反彈,並於約9萬1千美元附近企穩,於上週下跌後展現謹慎樂觀的走勢。儘管買方在低位積極進場,但從鏈上、衍生品及etf等多方面訊號來看,市場整體信心仍顯不均。

美聯儲本週鷹派降息或成定局,內部「大亂鬥」副本將開啟

本週的美聯儲議息會議可能會是一場充滿爭議的「鷹派降息」。在美聯儲前副主席看來,即將公布的2026年經濟展望或許比降息本身更值得關注。