作者:Yiran(Bitfox Research)

摘要

永續合約DEX賽道在2025年迎來爆發式增長,市場份額從年初的5%飆升至20-26%,季度交易量突破1.8萬億美元大關。Hyperliquid以$4.78B TVL和強大的鏈上訂單簿技術繼續領跑,但面臨Aster、Lighter等新興平台的激烈挑戰。零費用模式和激進空投策略重塑競爭格局,但可持續性存疑。技術創新(ZK-Rollup、應用鏈)與商業模式革新(無許可上市、收益型抵押品)並行推進,長期來看將構建更開放透明的衍生品交易生態。

一、行業背景與發展現狀

1.1 從CEX到DEX的結構性遷移

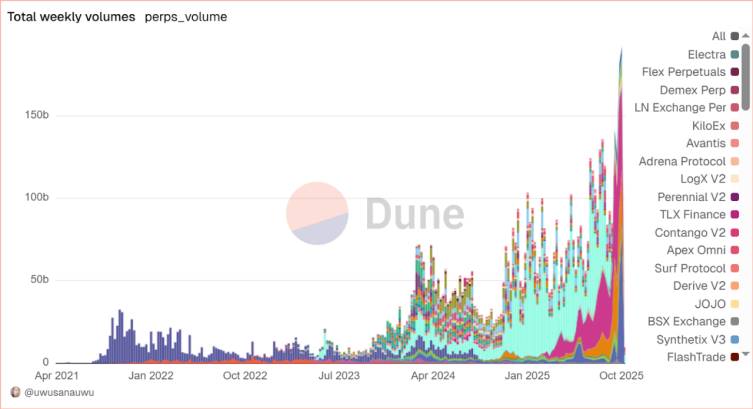

2025年標誌著Perp DEX發展的分水嶺。據最新數據顯示,DEX在永續合約市場的占比已從2024年初的約5%大幅躍升至20-26%,Q3季度交易量達到創紀錄的1.8萬億美元,較Q2的9,645億美元暴增87%。Q3季度DEX現貨交易量達到1.43萬億美元,創下有記錄以來最強勁的季度表現,標誌著加密貨幣市場定價方式的結構性轉變。這一增長背後,是技術架構的根本性突破和用戶信任的重建。

data from dune

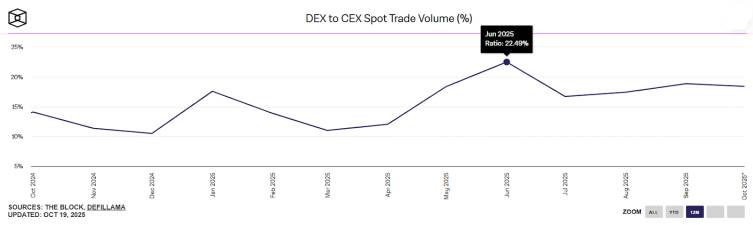

FTX暴雷、10.11幣安代幣脫錨等事件徹底改變了用戶對中心化託管的認知,"Not Your Keys, Not Your Coins"不再是口號,而是血淋淋的教訓。DEX-to-CEX期貨交易量比值在Q2創下0.23的歷史新高(相當於CEX體量的23%),這個數字在兩年前還不到2%。

data from The Block

1.2 Perp DEX市場競爭激烈

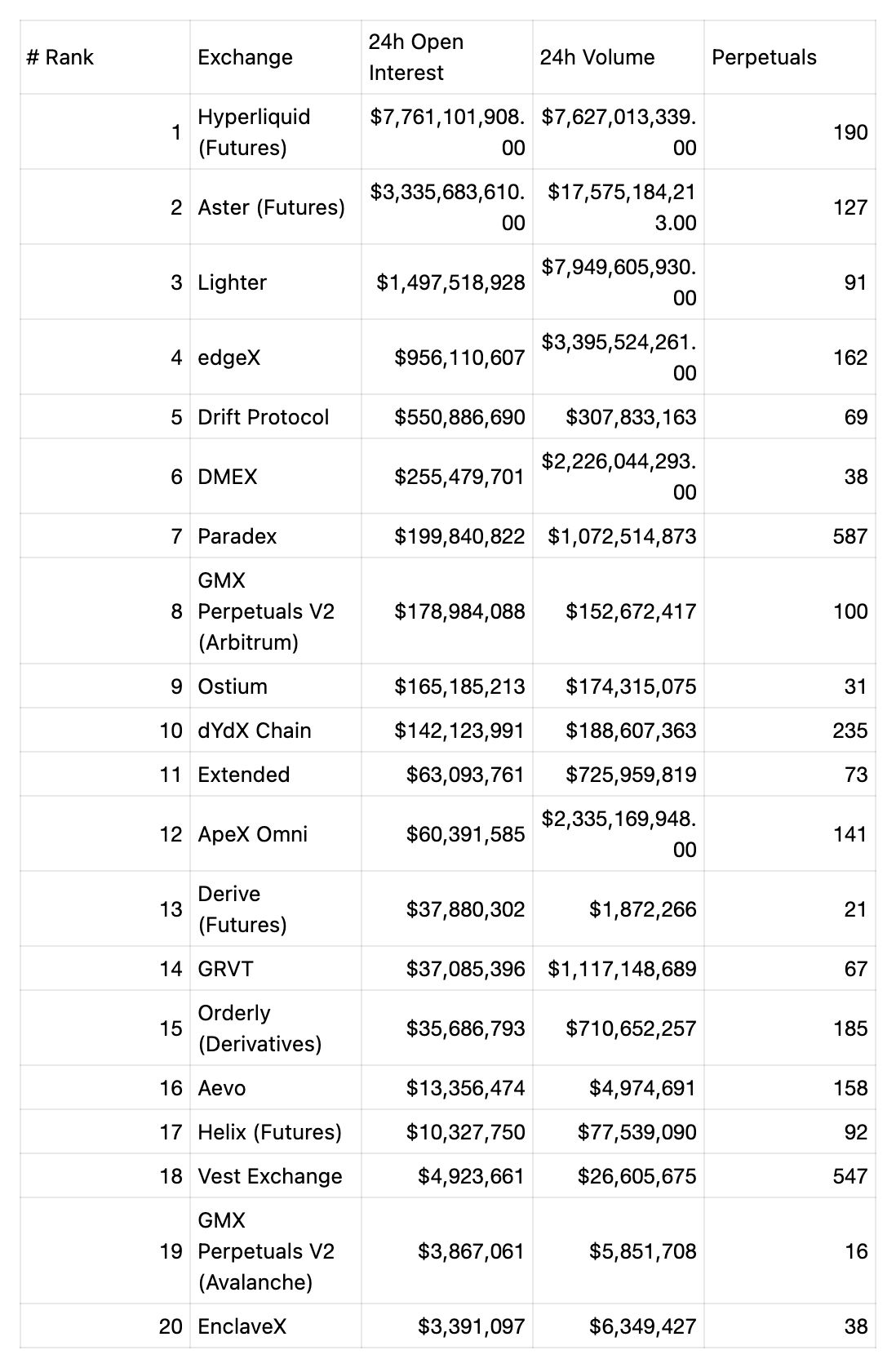

基於2025-10-21的數據,當前Perp DEX市場呈現明顯的頭部效應。

data from coingecko

2024年,Hyperliquid 迅速崛起為去中心化衍生品賽道的領跑者,交易量一度佔據市場份額的 65% 以上,顯著領先於 Jupiter 和 dYdX 等對手。然而,隨著市場對去中心化衍生品賽道關注度的提升以及 HYPE 代幣的強勁表現,該領域很快吸引了大量新競爭者湧入。

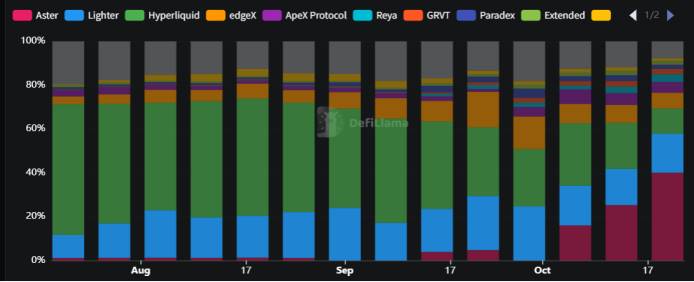

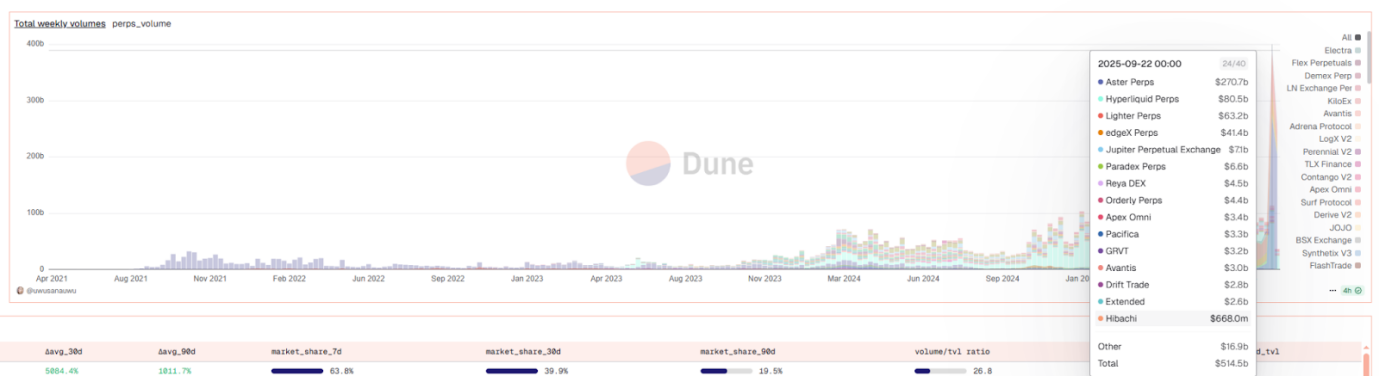

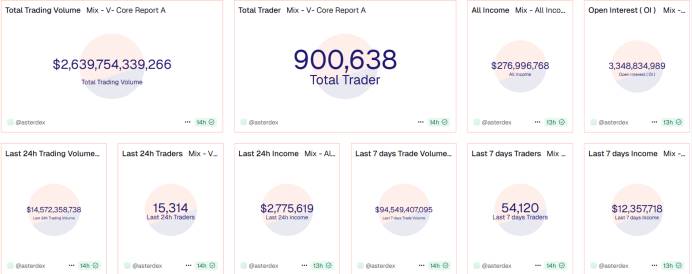

其中表現最為突出的是Aster,它不僅迅速取代 Hyperliquid 成為去中心化衍生品交易量第一的平台,當前日交易量更是達到後者的三倍左右。回顧今年7月,Hyperliquid 仍佔據該領域約 65% 的交易份額,且自2024年底主網上線以來一直維持這一領先地位。但根據 2025 年 10 月 20 日的數據,在過去一週前十大協議的永續合約交易量占比中,Aster 已佔據 40%,Lighter 約為 17%,而 Hyperliquid 則降至 7.67%。

Perps Volume Market Share——top 10 protocol

data from DefiLlama

在用戶規模方面,Aster 同樣展現出顯著優勢,依託BNB的強大生態,目前總用戶數已突破 460 萬。相比之下,Hyperliquid 發展一年後總用戶數為 75 萬,增長態勢明顯不及前者。除 Aster 外,Lighter、edgeX 等競爭對手近期也表現強勢,使 Hyperliquid 面臨愈發激烈的市場競爭。

不過,這種市場份額變化並不是在存量市場之下發生的。Hyperliquid的交易量實際上並沒有太多變化,甚至還有了一定的增長。而隨著Aster加入競爭,交易激勵活動給整個市場帶來巨大的增量。例如,9月22日至9月29日這一週,Hyperliquid的交易額為800億美元,仍處於上線以來的高位水準。只是對比Aster同期誇張的2700億交易額顯得遜色不少。

data from dune

二、Perp DEX賽道核心項目分析

2.1 Hyperliquid: 性能王者的護城河與隱憂

Hyperliquid是一個專注於衍生品交易的高性能Layer1區塊鏈,旨在構建一個完全鏈上的開放金融系統。TVL從7月的4.02B穩步增長至9月峰值的6.35B,雖然近期回調至$4.78B,但仍保持行業領先地位。其HIP-3提案更是開啟了無許可資產上市的新紀元,股票、大宗商品等傳統資產的永續合約成為可能。

技術優勢: Hyperliquid通過HyperBFT共識機制實現了真正的鏈上中央限價訂單簿(CLOB)。它以其鏈上訂單簿技術為核心,為用戶提供堪比中心化交易所的快速交易體驗(確認時間不到1秒)和高達20萬訂單/秒的處理能力。該平台大部分交易量來自永續合約等衍生品,並且在沒有尋求傳統風險投資的情況下,通過向社區空投其代幣HYPE和利用平台收入進行回購等獨特的經濟模型實現了快速增長。

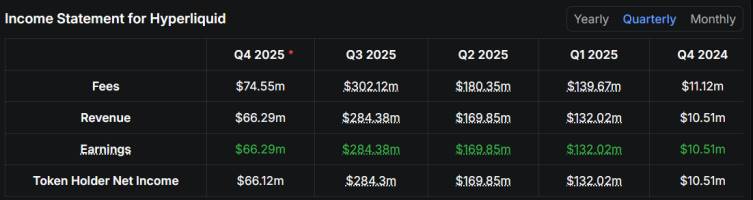

收入模式: Hyperliquid採用高度可持續的代幣經濟模型,其財務數據強有力地證明了該模型的有效性——平台將產生的絕大部分手續費(如圖表中2025年第三季度高達3.02億美元的費用)幾乎全部轉化為“代幣持有者淨收入”(同期為2.84億美元),並明確用於$HYPE代幣回購銷毀;這種將平台成功與代幣價值直接掛鉤的通縮機制,不僅在牛市中能實現財富的爆炸式增長(如一年內收入激增逾27倍),在熊市中更能通過持續的回購為代幣價格提供堅實支撐,因而顯得極具吸引力。

data from DeFiLlama

潛在風險: 面臨SHYPE代幣大規模解鎖壓力。根據其代幣解鎖時間表,2025年Q4將有約1,983萬枚SHYPE代幣解鎖(佔流通量5.3%),這僅僅是長期拋壓的開端。更為嚴峻的挑戰始於2025年11月底,屆時總計2.38億枚的核心貢獻者代幣將開始線性解鎖,預計在2027-2028年間形成日均高達約1700萬美元的拋壓。這一規模遠超當前依靠“援助基金”每日約200萬美元的回購能力,拋壓約為回購能力的8.6倍,構成了巨大的結構性阻力。此外,協議相對中心化的治理結構(僅由24個驗證節點維護安全)與以太坊等更去中心化的網絡形成對比,可能帶來潛在的單點故障風險。

2.2 Aster: 激進增長的雙刃劍

Aster可以說是2025年最具爭議的項目。其TVL在9月下旬出現了令人瞠目的6倍暴增(從367M激增至2.27B),日交易量一度超過$270億美元,但這種"火箭式"增長也引發了質疑。

Data from dune

技術創新: Aster展現出對用戶需求的深刻洞察,其產品設計並非簡單的功能堆砌,而是構建了一個能同時服務專業交易者與散戶群體的雙模式平台。目前主要部署在 BNB Chain 上,採用“訂單簿 + vAMM”的混合模式。訂單簿用於主流幣的精確定價,vAMM 用於支持超高槓桿(如 1001 倍)的長尾資產交易,並創新性地引入生息資產作為保證金,例如允許用戶使用流動性質押代幣asBNB或原生收益穩定幣USDF進行交易,從而顯著提升資金效率,實現“交易即賺息”。對於機構級用戶,Aster則重點引入了“隱藏掛單”功能,這一隱私優先的設計能有效防範MEV攻擊,保護大額訂單策略。項目早期深度整合幣安生態,不僅獲得了龐大的初始用戶基礎與流動性,其獲得的公開背書也增強了市場信任,為後續發展奠定了堅實基礎。

爭議焦點: DefiLlama在10月5日因數據異常將Aster除名,主要原因是交易量與未平倉合約比值異常(高達27倍),遠超正常水平。雖然官方解釋為做市商活動和積分激勵導致,但"刷量"質疑始終揮之不去。

2.3 Lighter: 零費用革命的先鋒探索

Lighter代表了完全不同的商業模式思路——通過零手續費吸引用戶,通過付費API和點差獲利,類似於傳統金融中的"訂單流支付"模式。其TVL實現了6倍穩健增長(從186M增至1.10B),展現了線性而持續的發展軌跡。

技術創新: 其基於ZK-Rollup構建的高性能交易引擎,該引擎通過可驗證的鏈下撮合機制,在實現低於5毫秒的極速交易延遲的同時,保證了鏈上結算的最終透明性與安全性。這一技術為其“零手續費”模式奠定了堅實基礎,並通過提供高達63% APY的LLP流動性金庫,成功吸引了部分資本,構建了充滿活力的交易生態。

挑戰: Lighter用戶留存率偏低,表明其用戶黏性仍需加強。與Aster類似,Lighter的交易量與OI比值遠高於Hyperliquid等競爭對手,高換手率可能表明平台上有大量短期、投機性行為,而非長期留存的實際交易用戶,因此Lighter目前長期盈利能力存疑,需要將其因零手續費和空投預期吸引來的巨大流量,轉化為有長期黏性的真實用戶。

2.3 EdgeX: 穩健運營的差異化競爭者

EdgeX由知名做市商Amber Group孵化,是當前 Perp DEX中市場份額相對較小但特色鮮明的一員,市場份額約佔5.5%。EdgeX並未在性能或激勵上採取極端策略,而是憑藉其做市商基因帶來的風控能力和在特定區域的深耕,佔據了一個穩固的生態位。它代表了Perp DEX市場中注重穩健、可持續增長的另一條路徑。

市場策略: EdgeX的用戶主要集中在亞洲市場(中國、日韓及台灣),採取穩健的運營策略,通過多維積分計劃激勵用戶,但其費率結構在競爭中不佔優勢。其OI/Volume比率約為0.27,雖遠低於Hyperliquid,但顯著高於Aster和Lighter,表明其交易量中的“刷量”成分相對較少,用戶行為更為真實和可持續。其流動性金庫(eLP)規模($147m)雖為四家中最小,但在“1011”市場大跌中與HLP一樣實現盈利,展現出穩健的風險抵禦能力。

2.5 新興力量與細分賽道競爭者

● dYdX: 作為訂單簿模式的先驅,已遷移至獨立應用鏈,旨在打造完全去中心化的高性能衍生品交易所。

● GMX: 開創了多資產共享流動性池(GLP)模式,以無滑點交易和“真實收益”為特色,深受散戶青睞。

● Paradex(由Paradigm孵化): 主打統一保證金賬戶和機構級服務。

● Orderly Network: 作為基礎設施,為其他應用提供衍生品交易能力。

● Drift Protocol: 在Solana生態中佔據重要地位,提供一站式跨保證金交易體驗。

當前Perp DEX賽道競爭異常激烈,呈現出高性能鏈上訂單簿、高槓桿激勵、零手續費及機構級服務等多元化發展模式。從長期發展和穿越牛熊的潛力來看,Hyperliquid憑藉其堅實的技術架構(自研L1鏈上訂單簿)、卓越的性能體驗、高度透明且可持續的代幣經濟模型(收入直接用於回購銷毀),展現出最強的綜合競爭力。其將平台成功與代幣價值深度綁定的通縮機制,能在牛市中捕獲價值,在熊市中通過持續回購為代幣價格提供支撐,構建了深厚的護城河。相比之下,Aster的激進增長伴隨刷量爭議,Lighter的零費用模式面臨用戶留存和盈利挑戰,EdgeX則受限於其相對小眾的市場定位。未來Perp DEX的模式將繼續演化,但核心競爭力將愈發集中於技術創新、可持續的經濟模型以及真實用戶黏性的結合,而非單純的短期激勵。

三、技術突破: 架構演進與性能瓶頸的破解之道

3.1. 擴展性技術路徑的演進

當前主流的技術架構可分為三條路徑,它們各有優劣,適合不同的戰略目標:

1. 應用鏈(App-Chain)範式: 以Hyperliquid為代表,通過構建專屬的L1區塊鏈(如HyperBFT共識),為交易所應用提供最大的性能定制性和主權。優點是極致性能(高TPS、低延遲)和無Gas費體驗;缺點是開發難度極高,且需要自行維護驗證者網絡和安全保障。雖然定制化的Layer1有多個驗證節點,理論上是去中心化的,但是由於節點數量少,而且全部由團隊控制,所以去中心化實際程度有限。

2. 通用L2 Rollup範式: 以Lighter為代表,基於以太坊的ZK-Rollup構建。優點是能天然融入以太坊龐大的生態和安全性,享受其網絡效應,資產可組合性強(例如LLP Token可以輕鬆接入主網DeFi協議)。隨著Danksharding等以太坊升級,其成本優勢會愈發明顯。同時作為Rollup,雖然只有單一Sequencer負責撮合,執行層中心化,但驗證ZK Proof耗費很少資源,輕量節點也可以驗證,所以驗證過程是高度去中心化的,從而彌補了"中心化執行"的不足。另外資產賬本都在以太坊主網上,即使Lighter團隊消失,也允許用戶自主取回資金,資產安全得到充分保障。

3. 混合架構: Aster採用訂單簿與ZK-Rollup結合的混合架構,通過CLOB確保精確定價,並借助ZK L1鏈支持高達1001倍槓桿的永續合約交易,有效提升資本效率。其整體架構戰略呈現出清晰的階段性規劃。當前階段,Aster巧妙地借道BNB Chain,利用其成熟的生態資源快速啟動市場並聚合流動性,這種“特洛伊木馬”策略避免了自建生態的冷啟動難題。項目通過一系列生態合作,深度綁定鏈上信用和Meme等熱門賽道,構建了強大的社區與分銷網絡。展望未來,Aster計劃遷移至自研的ZK L1鏈——Aster Chain,這一關鍵躍遷旨在徹底解決性能與隱私瓶頸。屆時,憑藉大規模空投的經濟激勵,Aster期望將BNB Chain上積累的用戶與流動性順利引導至其主權鏈上,最終形成一個兼具高性能、強隱私和跨鏈互操作性的一站式交易生態系統。

3.2 訂單匹配機制的革命: 從AMM到鏈上CLOB

永續DEX的發展核心是訂單匹配機制的持續演進,旨在平衡去中心化與性能效率。

1. Oracle 定價模型:以GMX為代表。此模式完全依賴外部預言機提供價格,交易在該價格上直接執行。其優勢在於零滑點,但代價是放棄了鏈上價格發現功能,交易者本質上是“價格接受者”。

2. vAMM 模型:以早期的Perpetual Protocol為代表。該模型引入虛擬自動化做市商,通過數學公式模擬流動性池來進行交易和定價。它實現了鏈上價格發現,但常因流動性虛擬化而導致高滑點,體驗不佳。

3. 鏈下訂單簿 + 鏈上結算:以dYdX v3為代表。這是關鍵的混合模式突破。訂單的撮合與匹配在鏈下高性能伺服器上完成,僅將最終的交易結算結果上傳至鏈上。這種方式在早期極大地提升了交易速度與用戶體驗,是向CEX體驗看齊的重要一步。

4. 全鏈上訂單簿:這是演進的下一個前沿,以Hyperliquid為代表。隨著Solana、Monad等高性能區塊鏈以及專用應用鏈的出現,將整個訂單簿完全放在鏈上已成為可能。這種模式恢復了鏈上交易的完整透明度和可組合性,並力圖通過底層基礎設施的優化來解決延遲和前端攻擊等問題,代表了去中心化交易的終極形態。

這一演進路徑清晰地展示了行業從模仿到創新,最終追求在保持去中心化核心優勢的同時,提供不遜於中心化平台的交易體驗

3.3. 資金池模型:提升資本與風險效率的核心創新

DEX資金池模型通過創新的流動性聚合和風險管理機制,顯著提升了資本效率並降低了交易滑點。

1. Hyperliquid HLP模型:HLP作為協議金庫參與做市和清算過程,賺取交易費用分成。該模型採用主動流動性策略,能夠動態響應市場變化,但存在對沖失敗和清算風險的複雜性。

2. Aster ALP與USDF組合:Aster採用混合流動性設置,在鏈上"簡單模式"交易中使用ALP(自動化流動性池)。USDF作為收益型穩定幣,由delta中性加密資產組合和空頭頭寸完全背書,用戶可通過存入BNB、USDT等資產轉換為asBNB或USDF獲得最高20倍保證金提升。

3. Lighter LLP共享風險模型:LLP作為單一流動性池集體承擔損失,採用共享風險結構。該模型提供零費用選項,通過ZK電路實現可驗證的訂單匹配和清算,LLP收入來自對手方盈虧、資金費用和清算費用。

4. Jupiter流動性聚合模式:作為Solana領先DEX聚合器,Jupiter通過Metis v1引擎聚合50+ DEX流動性,處理超過50%的Solana交易量。其流動性聚合模型提供深度流動性訪問,最小化滑點,最新推出的Jupiter Lend協議採用定制清算引擎和動態風險隔離限制

對於尋求最高資本效率和槓桿倍數的成熟交易者或機構而言,Aster的ALP/USDF模型可能更具吸引力,因為它通過delta中性策略和高達20倍的保證金,將資產效用發揮到極致,但相應地也需要承擔更高的複雜性風險。對於風險厭惡型的流動性提供者,Lighter的LLP共享風險模型 或許是更好的選擇,其零費用和風險共擔機制提供了更清晰的收益結構,儘管需要集體承擔損失。Hyperliquid的HLP模型 則像是一個專業的、主動管理的對沖基金,更適合相信協議主動管理能力並能承受潛在對沖失敗風險的用戶。而對於絕大多數普通用戶,Jupiter的流動性聚合模式 在絕大多數日常交易場景下可能是最優選擇,因為它無需用戶主動管理,即可通過聚合全網流動性提供最優價格和最低滑點,提供了最佳的易用性和交易體驗。

四、生態競爭新維度: 從流量爭奪到價值構建的博弈

在技術架構逐漸成熟的背景下,Perp DEX的競爭焦點已從單純的技術性能,轉向更廣泛的生態構建的深度競賽。

4.1 增長策略的雙刃劍: 激進激勵與“刷量”質疑

當前生態競爭中最突出的現象是新興平台通過高激勵策略實現爆發式增長,但這同時也引發了關於數據真實性的爭議。

● Aster的激進增長: Aster通過提供高達1001倍的槓桿和積分激勵活動,使其日交易量一度超過$270億美元,總用戶數迅速超過460萬。然而,這種“火箭式”增長伴隨著質疑。其交易量與未平倉合約(OI)的比值異常偏高,遠超正常水平,引發了市場對其交易量中存在大量為獲取空投積分而進行的“刷量”行為的擔憂。

● Lighter的零費用模式挑戰: Lighter的零手續費模式成功吸引了巨大流量,但其用戶留存率偏低。與Aster類似,其交易量與OI的比值也遠高於行業穩健者(如Hyperliquid),表明平台可能存在高換手率的短期投機行為,而非長期留存的真實交易用戶,其長期盈利能力因此存疑。

● 真實性與可持續性的標杆: 作為對比,Hyperliquid的交易量增長相對平穩,其OI/Volume比率更為健康。而EdgeX等平台雖市場份額較小,但其OI/Volume比率顯著高於Aster和Lighter,表明其用戶行為更為真實和可持續。

4.2 生態構建的深度競賽: 資產、流動性、商業革新與收費模型

除了流量,項目方還在更深層次的生態維度上展開競爭。

● 資產多樣性競賽: Hyperliquid的HIP-3提案開啟了“無許可資產上市”的先河,允許快速上線股票、大宗商品等傳統資產的永續合約,這正在成為吸引長尾資產和社區的新策略。而Aster則展現了對這一趨勢的差異化理解,其策略並非單純追求資產數量,而是更注重構建資產深度與交易場景的融合。例如,Aster已經上線的24/7股票永續合約,精選了如特斯拉、英偉達等市場高度關注的標的,旨在為加密原生用戶提供無縫的傳統市場風險敞口。

● 流動性與收益模型創新: 流動性與收益模型創新方面,頭部協議正通過差異化設計爭奪資本。例如,Hyperliquid 的 HLP 做市池允許用戶存入 USDC 共享交易對手方損益,年化收益約 6.7%,且協議將約 93% 的手續費注入援助基金用於回購代幣,形成價值回流飛輪。Aster 則通過 ALP 流動性池支持用戶使用生息資產(如 asBNB 或 USDF)作為保證金,在交易的同時賺取質押收益(asBNB 年化約 5-7%)或穩定幣存款收益(USDF 組合 APY 可達 16.7%),提升資金效率。在此背景下,其他協議的創新亦值得關注,例如 Lighter 的 LLP 流動性金庫通過提供高 APY 吸引資本,其收益來源於交易對手盤盈虧、資金費用和清算收益,這種模式在零手續費下能否持續備受關注。

● 商業模式變革:Hyperliquid和開發者激勵計劃鼓勵第三方基於其基礎設施構建新應用,而Aster與BNB Chain生態的深度整合則展示了借助現有流量實現快速啟動的路徑。這些創新不僅提升了資本效率,還創造了網絡效應,推動整個生態向更加可持續的方向發展。

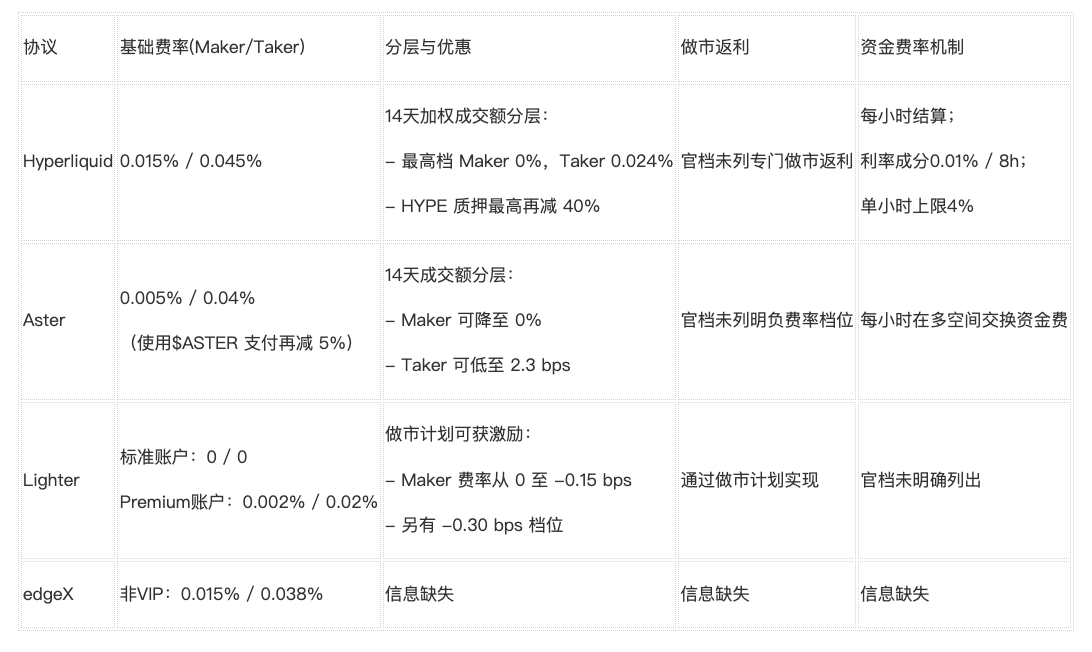

● 手續費對比:綜合比較各永續合約DEX的費率結構,可依據用戶畫像進行差異化選擇:Lighter標準賬戶的零費率模式對散戶及低頻交易者最具吸引力;其Premium賬戶則因極低的吃單費更適合高頻交易者。對於被動做市與大額訂單,Aster與Hyperliquid憑藉更具優勢的分層機制和做市返利成為優選。若對資金費率波動敏感,Aster和Lighter的機制更為合適。相較之下,edgeX在當前費率結構上未見明顯競爭力。

五、合規性挑戰: 懸在頭頂的達摩克利斯之劍

Perp DEX的狂飆突進正面臨著全球監管框架加速形成的巨大壓力,合規性已成為決定項目能否長期生存的關鍵。

5.1 全球監管環境的明晰化

● 美國: 美國CFTC與SEC在9月聯合發聲,承諾為DeFi場所提供"創新豁免",明確將永續合約等加密衍生品納入安全港試點計劃,並宣布將舉辦24小時市場、投資組合保證金和DeFi監管的協調圓桌會議。這一政策信號意味著監管機構開始從純粹的執法立場轉向建設性的框架制定。

● 歐盟: MiCA法規雖然僅適用於現貨加密資產,但任何向歐盟客戶提供的永續、掉期或其他衍生品都自動成為MiFID II金融工具。ESMA在2024年12月發布的最終指導明確警告,僅僅運行可從歐盟訪問的英語前端就可能破壞反向招攬豁免,衍生品DEX必須要麼進行地理封鎖,要麼獲得投資服務許可證。

● 亞太地區: 亞太地區的監管框架同樣在加速完善。新加坡金管局要求任何提供槓桿加密產品(包括DEX)的平台必須持有《支付服務法》許可證,如涉及衍生品,還需根據《證券期貨法》獲得"有組織市場"批准。香港證監會的路線圖則表示,數字資產衍生品交易將僅向"專業投資者"開放,並實施嚴格的風險管理和場外報告規則。

5.2 項目方面臨的具體風險與應對

● 用戶屬地風險: 如Hyperliquid等平台擁有大量美國用戶,但其前端屏蔽美國IP的做法能否經受住SEC的嚴格審查,存在巨大不確定性。同時,其商業模式高度依賴用戶忠誠度和持續的收入增長,若未來監管收緊要求平台實施KYC/AML措施,或宏觀環境惡化導致交易收入不及預期,都可能影響其生態的持續運轉能力。

● 資產創新紅線: 各平台探索的股票永續合約等產品,直接步入了傳統證券監管的深水區,極易觸發全球監管機構的聯合打擊。

● 解決方案探索: 行業正在積極開發合規技術(RegTech),如鏈上KYC模組、零知識身份證明、監管沙盒等,試圖在去中心化理想與監管要求之間找到平衡。

六、未來展望: 從流量混戰到價值重構的終局思考

在Perp DEX行業當前的流量爭奪中,市場正逐步從無序擴張轉向結構性整合。這一演變不僅反映了競爭格局的深化,更預示著價值創造機制的重塑。以下從長期競爭整合、增長模式的轉型、機構化路徑、監管影響、技術架構趨同以及價值捕獲機制等方面,探討行業終局的潛在圖景。

6.1 超越市場份額之爭的長期競爭整合格局

Perp DEX市場的初期階段以流量為導向的激烈角逐為主導,但長遠來看,這一模式將不可持續地轉向寡頭壟斷與生態協同。2025年數據顯示,行業交易量已突破1萬億美元大關,年增長率超過138%,但主導平台的市場份額正快速集中於少數領先者,預計到2027年,DEX永續合約交易量將佔據整體衍生品市場的50%以上。

這種整合並非簡單併購,而是通過網絡效應和流動性聚合實現的:領先平台將通過跨鏈橋接和協議互操作性,形成"贏者通吃"的格局。少數平台將主導80%以上的流動性,而邊緣參與者將被邊緣化或整合入生態聯盟。這一過程類似於傳統金融市場的寡頭化,將推動行業從碎片化競爭向規模化協同轉型,避免資源浪費並提升整體效率。

6.2.從激勵驅動增長向可持續有機模式的演進

當前Perp DEX的擴張高度依賴空投、積分和短期激勵,這些機制雖能快速吸引流量,但易導致泡沫化與用戶流失。未來,行業將逐步轉向以真實收益為基礎的有機增長模式,其中協議費用回購與燃燒將成為核心支柱。例如,部分平台已將99%的收入用於代幣回購,實現了從投機性激勵向價值錨定的轉變。

這種演進將依賴於交易費用的穩定生成與流動性提供者的長期激勵,預計到2028年,有機用戶留存率將從當前的40%提升至70%以上。通過減少排放依賴並強化費用分成的可持續機制,Perp DEX將從"流量遊戲"轉向"價值循環",從而抵禦市場週期波動,實現內生式擴張。

6.3 機構採用軌跡與市場成熟度指標

Perp DEX目前主要由零售與量化交易者驅動,但機構採用將成為市場成熟的關鍵催化劑。2025年數據顯示,機構資金流入DEX的比例已從10%升至25%,得益於平台的風險管理和合規工具的完善。

未來軌跡將呈現漸進式推進:初期通過許可化接入(如KYC/AML選項)吸引對沖基金與資產管理機構,中期借助標準化API與託管解決方案實現規模化整合。成熟指標包括開放興趣(OI)穩定超過1000億美元、機構交易佔比達40%以上,以及TVL與交易量比率的優化(當前約為0.3,將趨近0.5)。這一轉變將標誌Perp DEX從"散戶樂園"向"機構基礎設施"的躍升,推動市場深度與穩定性。

6.4 監管框架對商業模式的重塑

監管環境的演變將成為Perp DEX商業模式的重塑力量。當前,監管不確定性已導致部分平台(如OKX的DEX項目)推遲上線,但長遠來看,清晰框架將催生混合模式:平台需融入TradFi元素,如許可合規與風險披露,以換取機構准入。

預計到2027年,全球主要轄區(如歐盟MiCA與美國CFTC規則)將要求DEX實施可選KYC與反洗錢機制,這將重塑收入結構——從純費用導向轉向合規服務收費。同時,監管將抑制高風險槓桿產品,推動平台向低風險、透明化衍生品傾斜。總體而言,這一重塑將淘汰非合規參與者,但為可持續模式提供合法性基礎,促進行業從"灰色地帶"向主流金融的融合。

6.5 技術架構的趨同趨勢

Perp DEX的技術架構將從多元化實驗向標準化趨同演進,以解決流動性碎片與執行延遲問題。當前,CLOB(中心限價訂單簿)模型已成主流,未來將進一步整合意圖層(Intent Layer)與ZK證明,實現跨鏈統一流動性與隱私保護。

預計到2026年,80%的平台將採用多鏈聚合架構,結合HyperEVM-like的EVM兼容層,提升可組合性與結算速度(從秒級趨近毫秒級)。這一趨同將減少橋接風險,推動從"鏈上孤島"向"統一執行層"的轉型,支撐萬億美元級交易量的處理。

6.6 決定長期贏家的終極價值捕獲機制

Perp DEX的長期贏家將由高效的價值捕獲機制決定,而非單純交易量。核心在於費用分成的閉環設計:領先平台通過99%收入回購與燃燒、ve(投票託管)治理模型,以及流動性金庫(HLP)的PnL分享,實現代幣價值的錨定與用戶忠誠。未來,價值捕獲將強調生態閉環——整合借貸、質押與衍生品,實現複合收益,推動行業從"流量捕獲"向"價值重構"的終局。

結論

Perp DEX賽道已成功跨越技術驗證期,進入生態與模式競爭的新階段。儘管Aster和Lighter等通過激進策略展示了短期增長的威力,但其數據真實性和模式可持續性面臨考驗。Hyperliquid則展現了技術性能與可持續經濟模型結合的優勢。未來的贏家,必然是那些能在技術、用戶體驗、經濟模型、資產創新和合規應對上建立全方位優勢的生態系統。儘管前路充滿挑戰,但Perp DEX推動金融向更開放、透明方向演進的大趨勢已不可逆轉,其長期價值堅實而充滿想像。