守住10萬美元

Bitcoin在跌破關鍵成本基礎價位後,於$100K附近企穩,顯示需求減弱及長期持有者拋售。由於ETF出現資金流出,期權交易者依然持防禦態度,市場處於謹慎、超賣但尚未深度投降的危險狀態。

執行摘要

- Bitcoin 跌破短期持有者成本基礎(約 $112.5K),確認需求減弱並結束此前的多頭階段。價格目前在 $100K 附近盤整,距離歷史高點下跌約 21%。

- 約 71% 的供應仍處於盈利狀態,這與中期修正階段一致。相對未實現虧損為 3.1%,顯示目前為溫和熊市階段,而非深度恐慌拋售。

- 自七月以來,長期持有者(LTH)供應減少了 30 萬枚 BTC,顯示即便價格下跌,分散拋售仍在持續,這與週期早期在反彈時賣出不同。

- 美國現貨 ETF 持續出現資金流出(每日 –$150M 至 –$700M),而主要交易所的現貨 CVD 顯示賣壓持續,自主性需求減弱。

- 永續市場方向性溢價從四月的 $338M/月降至 $118M/月,表明交易者正撤出槓桿多頭倉位。

- 在 $100K 行權價的看跌期權需求高漲且溢價上升,顯示交易者仍在對沖,而非逢低買入。短期隱含波動率對價格波動仍然敏感,但在十月暴漲後已趨於穩定。

- 總體而言,市場仍處於脆弱的平衡狀態,需求疲弱、虧損受控且謹慎情緒高漲。持續復甦需要資金重新流入並重新奪回 $112K–$113K 區間作為支撐。

鏈上洞察

繼上週報告信心不足之後,Bitcoin 在多次未能重回短期持有者成本基礎後,跌破了 $100K 心理關口。這一跌破確認了需求動能減弱以及長期投資者持續賣壓,標誌著明顯脫離多頭階段。

本期報告將運用鏈上價格模型與支出指標評估市場結構性弱點,隨後轉向現貨、永續及期權市場指標,評估未來一週的市場情緒與風險部位。

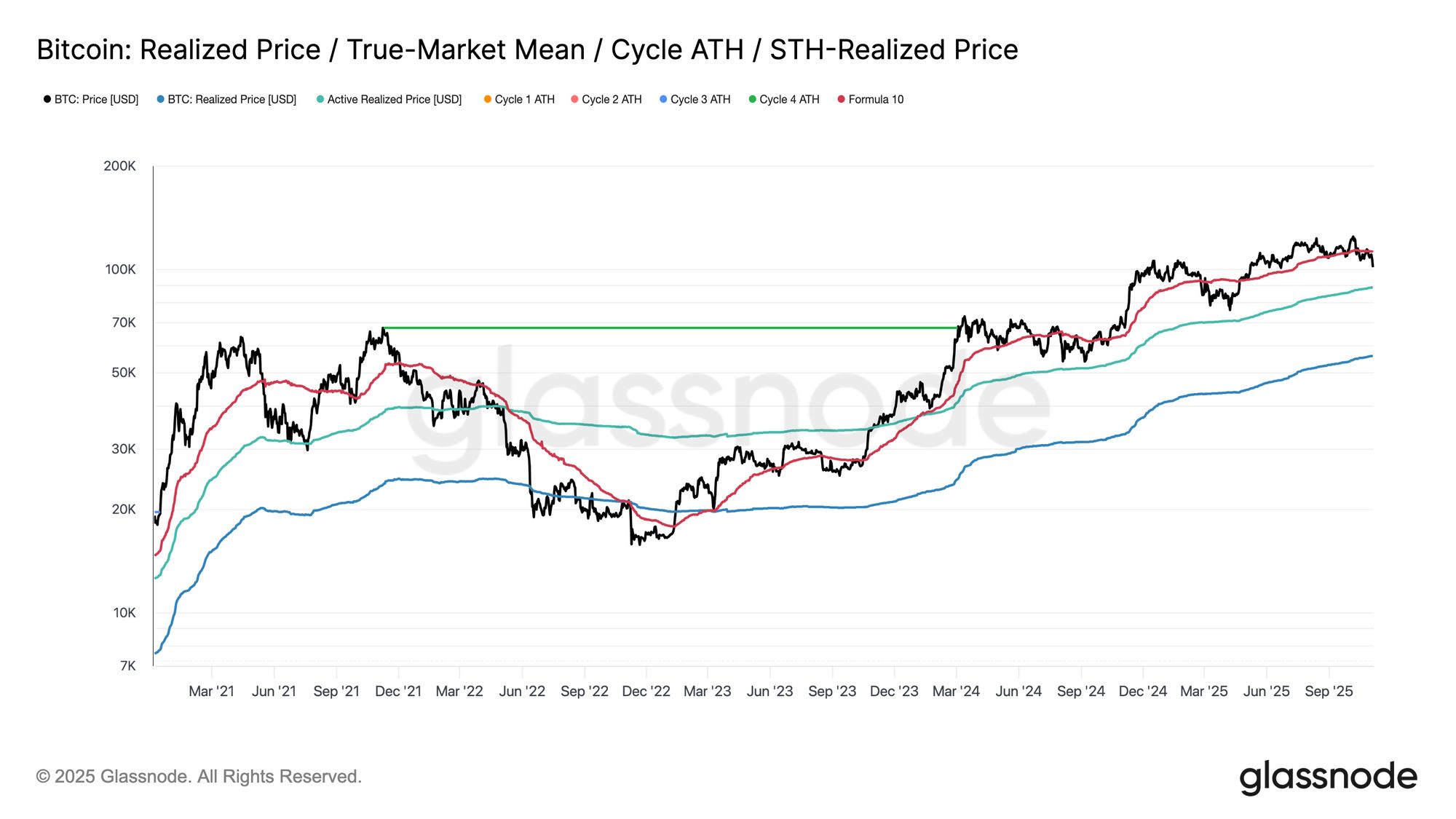

測試下限

自 10 月 10 日市場重置以來,Bitcoin 一直難以站穩短期持有者成本基礎之上,導致價格大幅下跌至約 $100K,約低於這一關鍵門檻 $112.5K 11%。

歷史上,當價格從該水準出現如此深度的折價時,進一步下探至更低結構性支撐(如活躍投資者實現價格,目前約 $88.5K)的可能性會增加。該指標動態追蹤活躍流通供應(不含休眠幣)的成本基礎,並在過去週期的長期修正階段常作為關鍵參考點。

Live Chart

Live Chart 十字路口

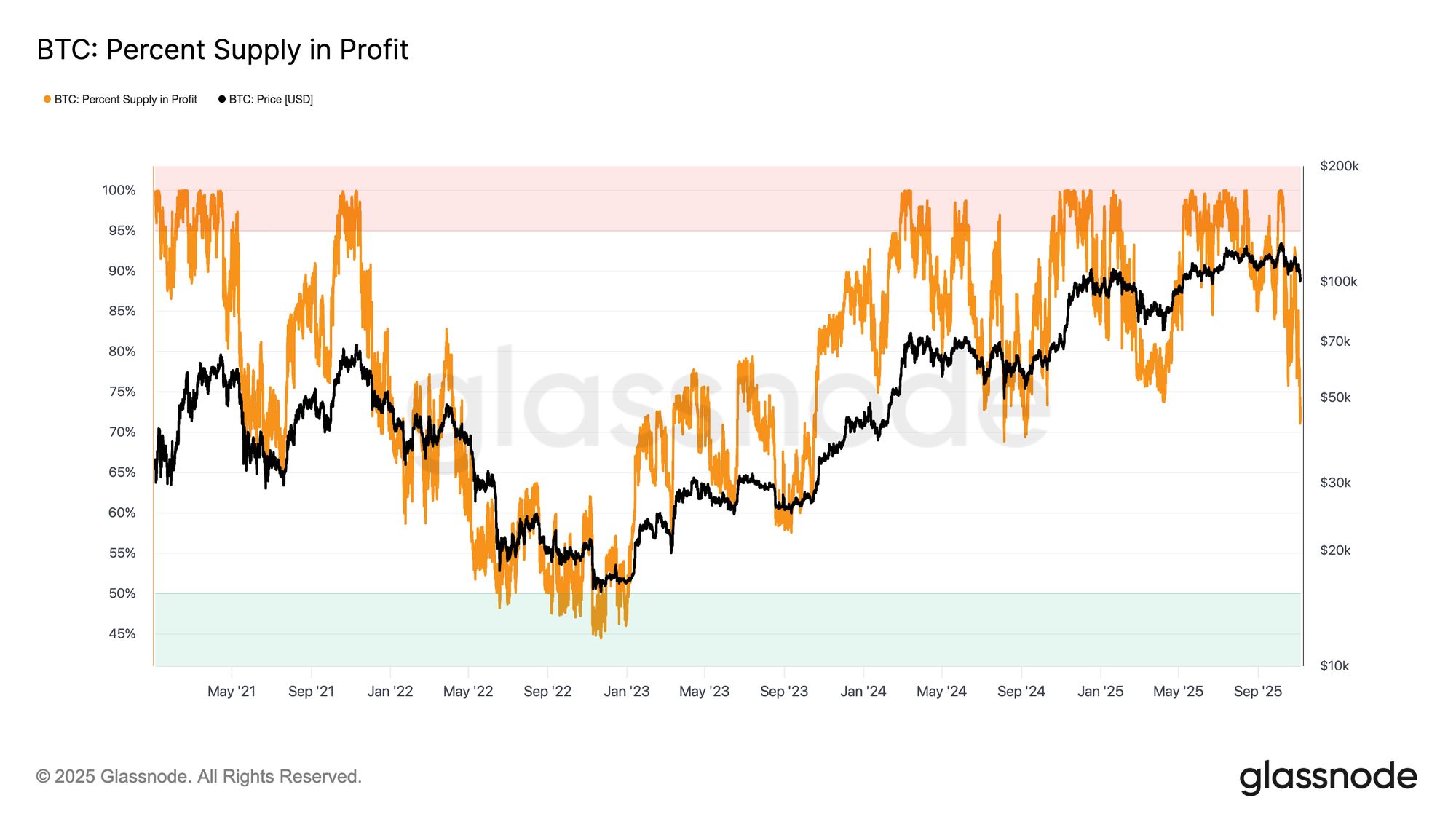

進一步分析,近期修正形成了類似 2024 年 6 月及 2025 年 2 月的結構,當時 Bitcoin 處於復甦與進一步收縮的關鍵分水嶺。在 $100K 水平,約 71% 的供應仍處於盈利狀態——將市場置於中期放緩時常見的 70%–90% 平衡區間下緣。

這一階段通常會出現短暫的反彈至短期持有者成本基礎,但持續復甦一般需要長時間盤整與需求資金重新流入。反之,若進一步疲弱導致更多供應進入虧損,市場將有可能從目前的溫和下行轉為更深度的熊市階段,歷史上這通常伴隨恐慌拋售與長期再累積。

Live Chart

Live Chart 虧損仍受控

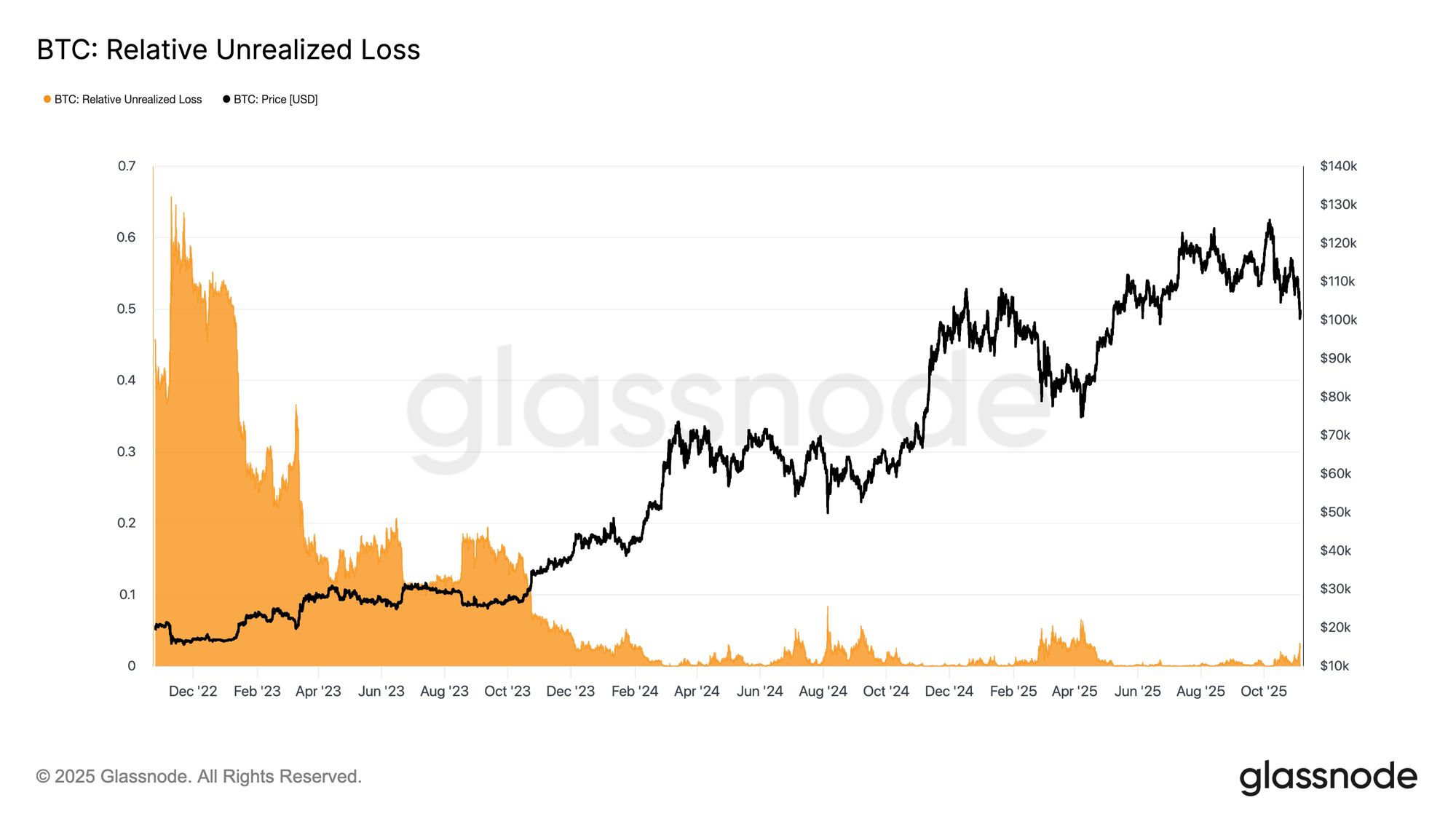

為進一步區分本輪回調,有必要評估相對未實現虧損,該指標衡量未實現虧損佔市值的比例。與 2022–2023 年熊市虧損極端不同,目前僅為 3.1%,顯示僅屬中度壓力,與 2024 年第三、四季及 2025 年第二季的中期修正相當,均未超過 5% 門檻。

只要未實現虧損維持在此區間內,市場可歸類為溫和熊市階段,特點是有序重估而非恐慌。但若更深回調將該比率推升至 10% 以上,則很可能引發更廣泛的恐慌拋售,標誌著進入更嚴重的熊市格局。

Live Chart

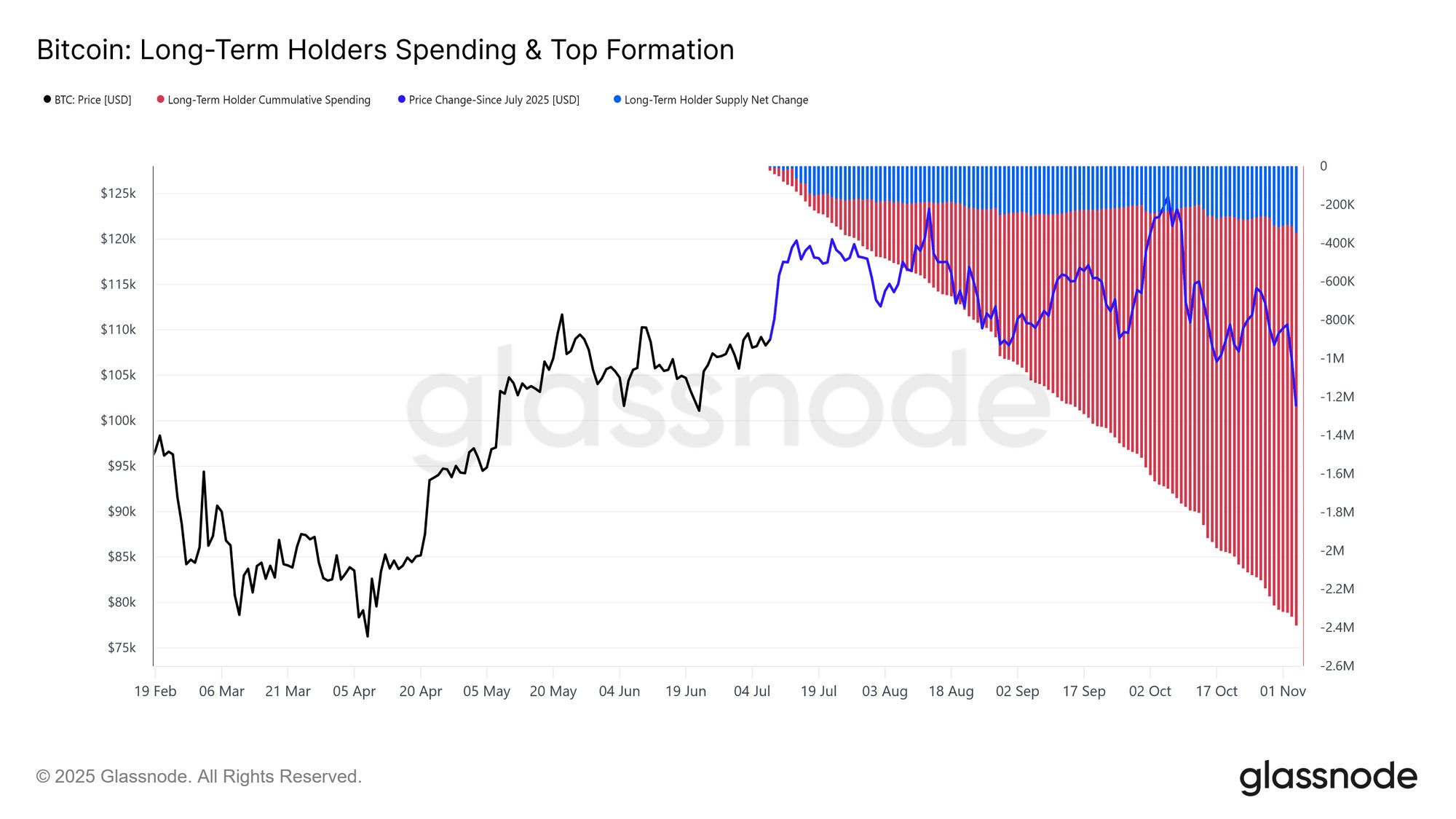

Live Chart 長期分散拋售持續

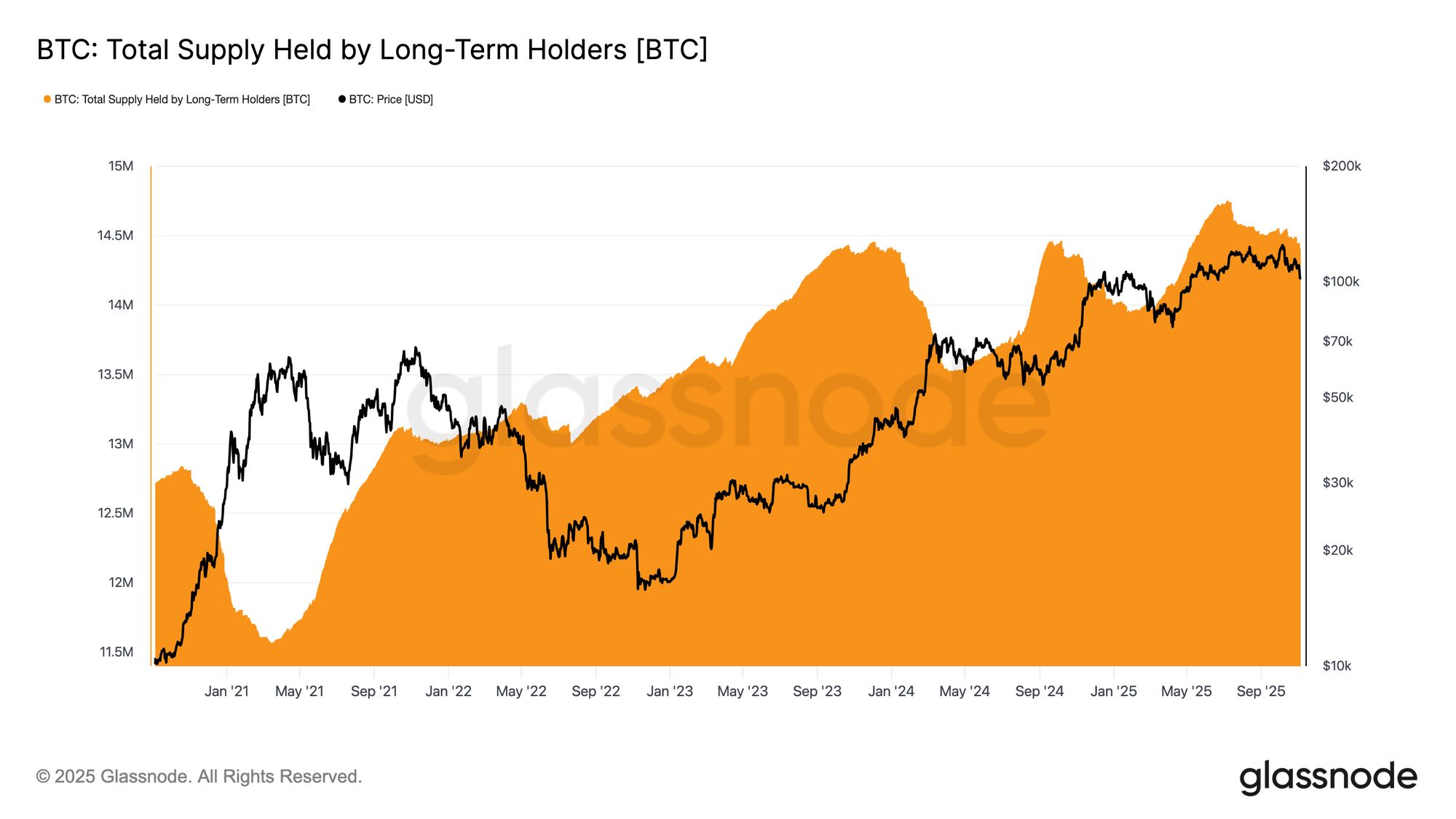

儘管虧損強度相對可控,且距歷史高點 $126K 僅有 21% 的回調,市場仍受到長期持有者(LTH)持續但低調的賣壓。自 2025 年 7 月以來,這一趨勢持續發展,即便 Bitcoin 在 10 月初創下新高,仍令許多人感到意外。

在此期間,LTH 供應減少約 30 萬枚 BTC(從 1470 萬降至 1440 萬 BTC)。與週期早期在大幅反彈時賣出不同,這次他們是在價格走弱時賣出。換言之,他們在價格區間盤整並持續下滑時拋售,這一行為轉變反映出資深投資者的疲憊與信心減弱。

Live Chart

Live Chart 解析低調分散拋售

為更好理解長期持有者(LTH)持續分散拋售,需認識到 LTH 供應變化反映兩種力量:幣的花費與超過約 155 天的新成熟幣。自 2025 年 7 月以來,花費速度超過成熟速度,形成了表面之下的“低調”分散拋售。

比較 LTH 累計花費與淨供應變化可見,長期持有者在此期間共花費約 240 萬枚 BTC,而新成熟幣抵消了大部分流出,最終淨供應減少 30 萬枚 BTC。若不考慮成熟效應,這一花費約佔流通供應的 12%(240 萬 / 1940 萬)。這是一個相當可觀的流量,有助於解釋即便價格相對穩定,賣壓仍持續存在。

Live Chart

Live Chart 鏈外洞察

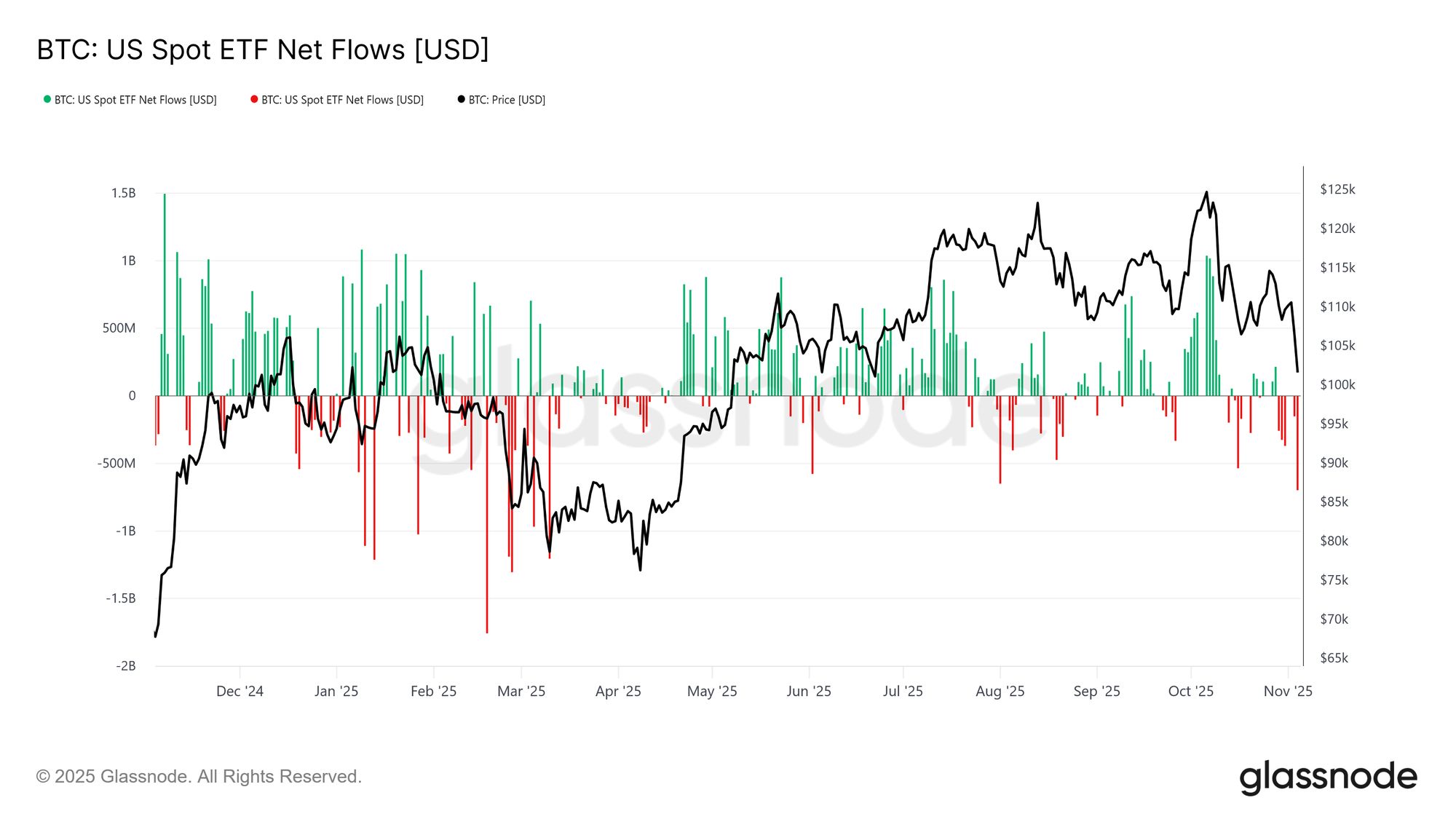

彈藥不足

將焦點轉向機構需求,美國現貨 Bitcoin ETF 在過去兩週明顯放緩,連續錄得每日 –$150M 至 –$700M 的淨流出。這與九月及十月初強勁資金流入形成鮮明對比,當時資金流入支撐了價格韌性。

近期趨勢顯示機構資本配置趨於保守,獲利了結及對新敞口興趣減弱,壓制了 ETF 的總體買盤壓力。這一活動降溫與價格疲弱高度一致,突顯在數月持續累積後,買方信心出現下滑。

Live Chart

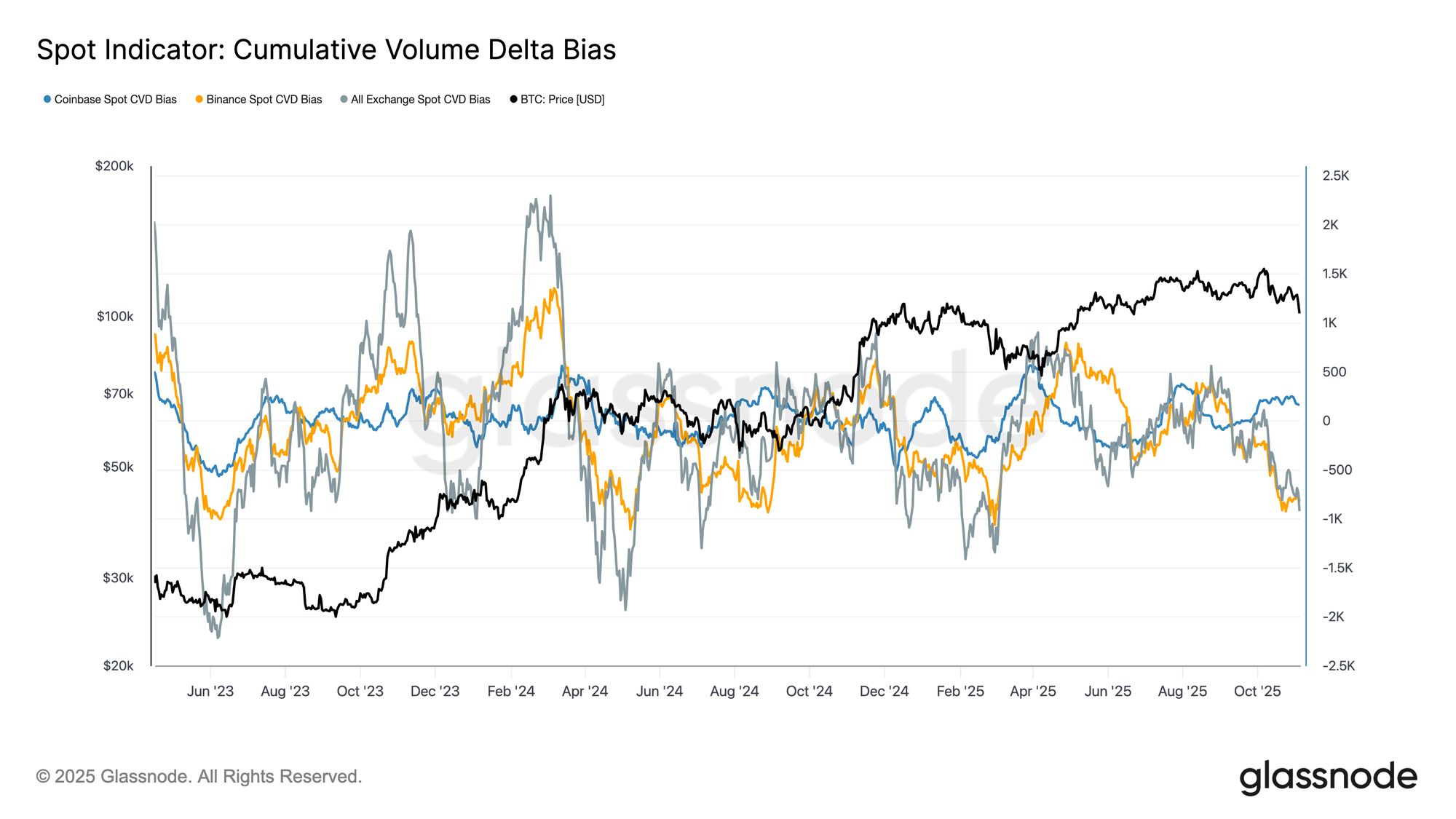

Live Chart 賣壓明顯

過去一個月現貨市場活動持續減弱,主要交易所的累計成交量差(CVD)偏向下行。Binance 及綜合現貨 CVD 分別轉為負值(–822 BTC 及 –917 BTC),顯示淨賣壓持續且主動買盤有限。Coinbase 則相對中性(+170 BTC),幾乎沒有明顯的買方吸收跡象。

現貨需求的惡化與 ETF 流入放緩相呼應,顯示自主投資者信心下降。這些信號共同強化了市場降溫氛圍,買盤興趣低迷,反彈則迅速被獲利了結。

Live Chart

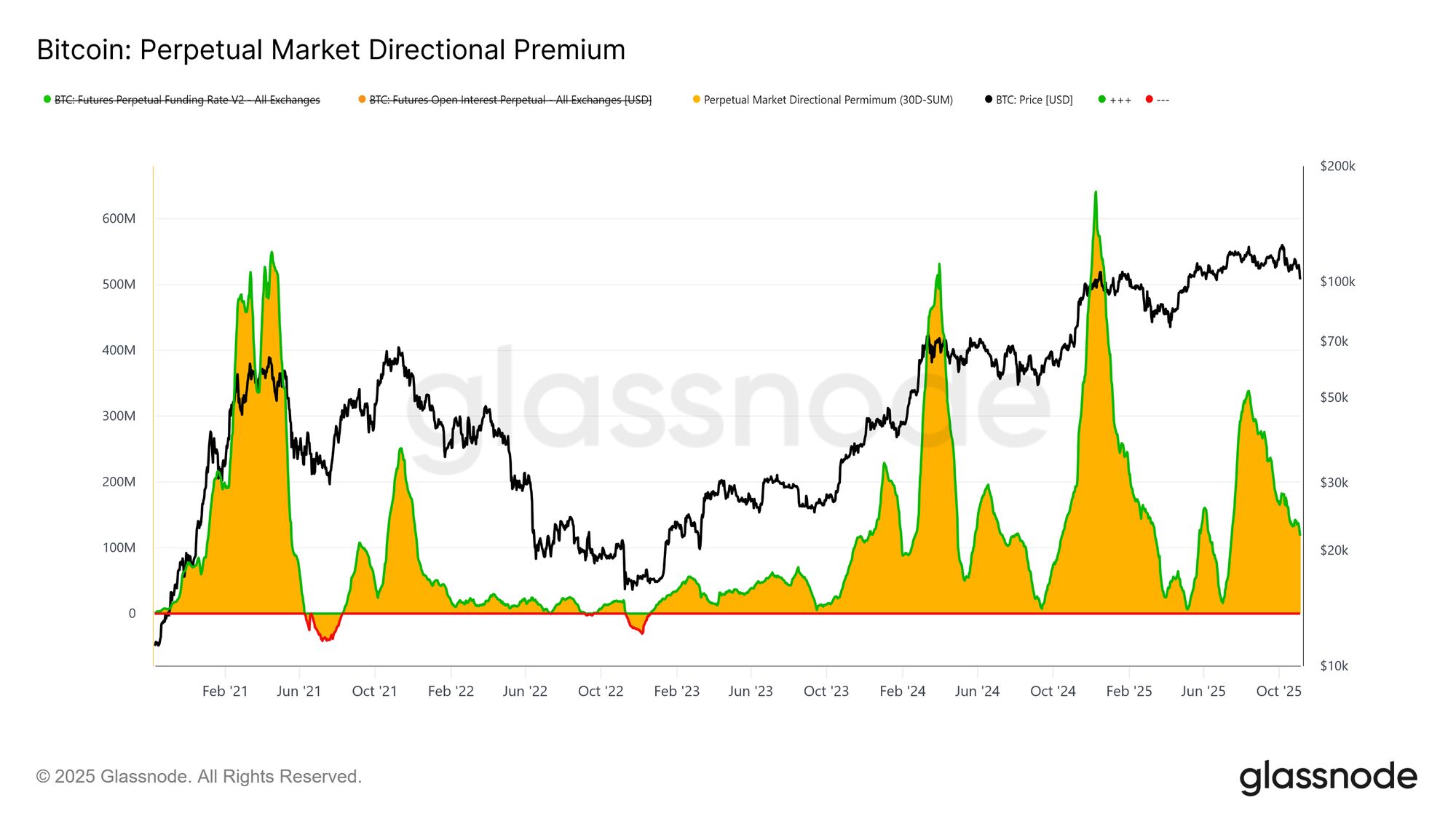

Live Chart 胃口減弱

在衍生品市場,永續市場方向性溢價——多頭交易者為維持倉位所支付的利息——自四月高點 $338M/月大幅降至約 $118M/月。這一顯著減少表明投機性部位大規模解除,風險偏好明顯降溫。

經歷年中長期正資金費率後,該指標持續下滑,顯示交易者正縮減方向性槓桿,偏好中性而非激進多頭敞口。這一轉變與現貨需求及 ETF 流入的普遍疲軟相呼應,突顯永續市場從樂觀轉向更謹慎、風險規避的態勢。

Live Chart

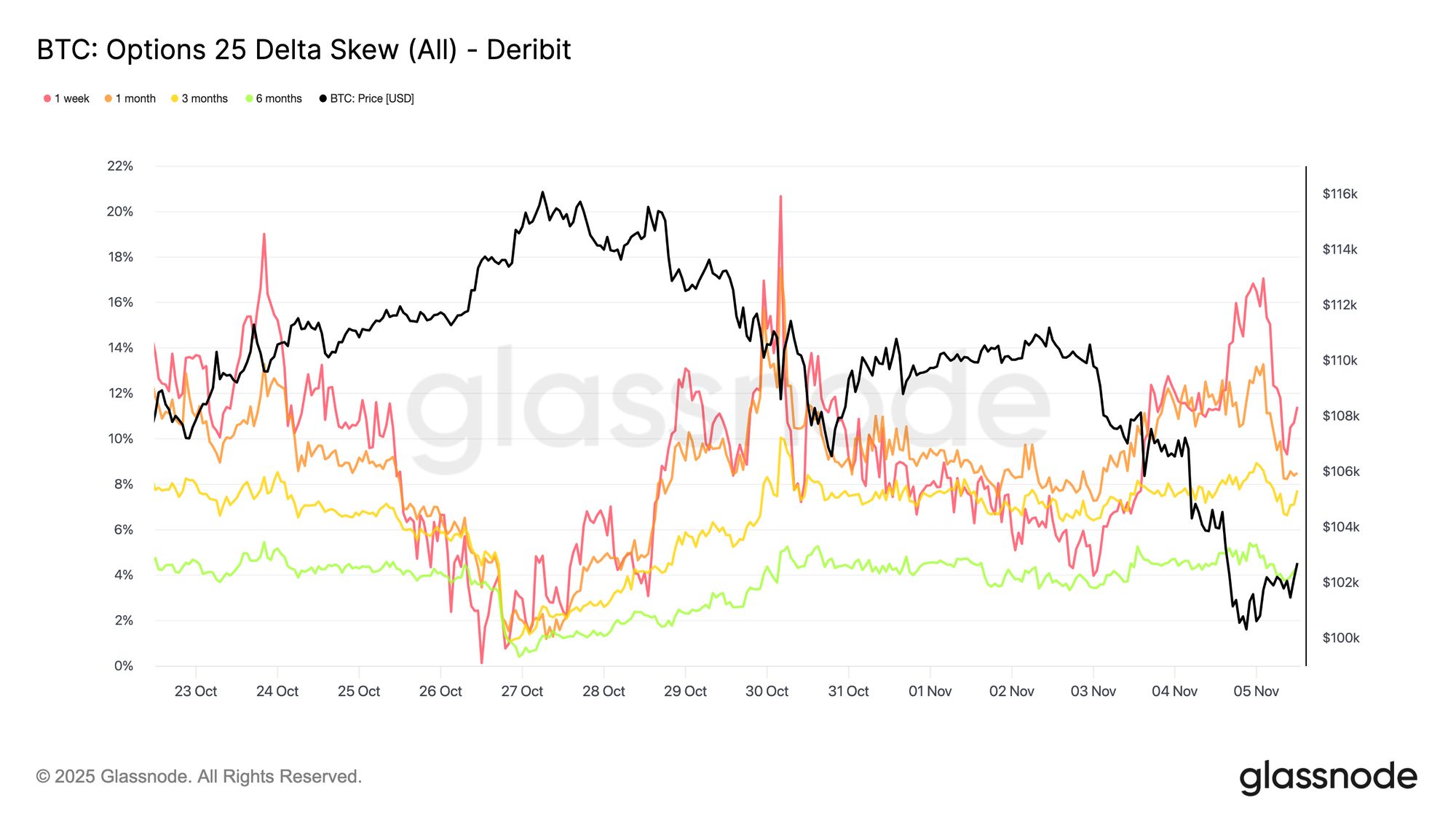

Live Chart 仍在支付保護費

隨著 Bitcoin 在 $100K 心理關口徘徊,期權偏度持續顯示看跌期權需求強勁,並不令人意外。數據顯示,期權市場並未押注反轉或“逢低買入”,而是支付高額溢價以防範進一步下跌。在關鍵支撐位看跌期權價格昂貴,說明交易者仍以防禦為主,而非累積部位。簡而言之,市場仍在對沖,尚未抄底(至少目前如此)。

Live Chart

Live Chart 風險溢價回升

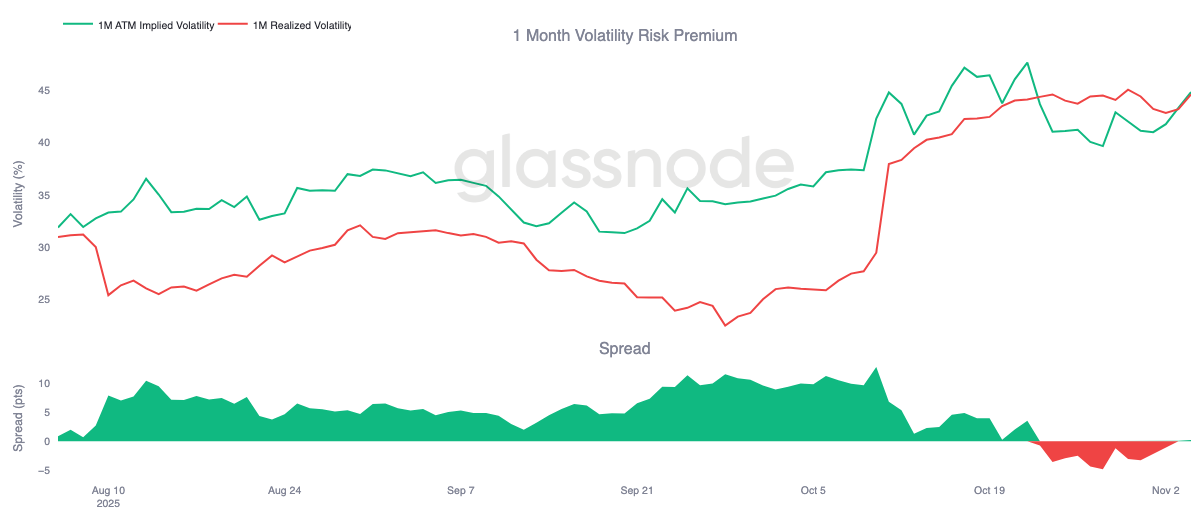

一個月波動率風險溢價在連續十天為負後略微轉正。如預期,該溢價均值回歸,隨著隱含波動率在 gamma 賣方艱難時期後重新定價而上升。

這一變化反映市場仍以謹慎為主,交易者願意支付高價以獲得保護,讓做市商站在對手方。值得注意的是,當 Bitcoin 跌至 $100K 時,隱含波動率隨防禦性部位增加而同步上升。

Live Chart

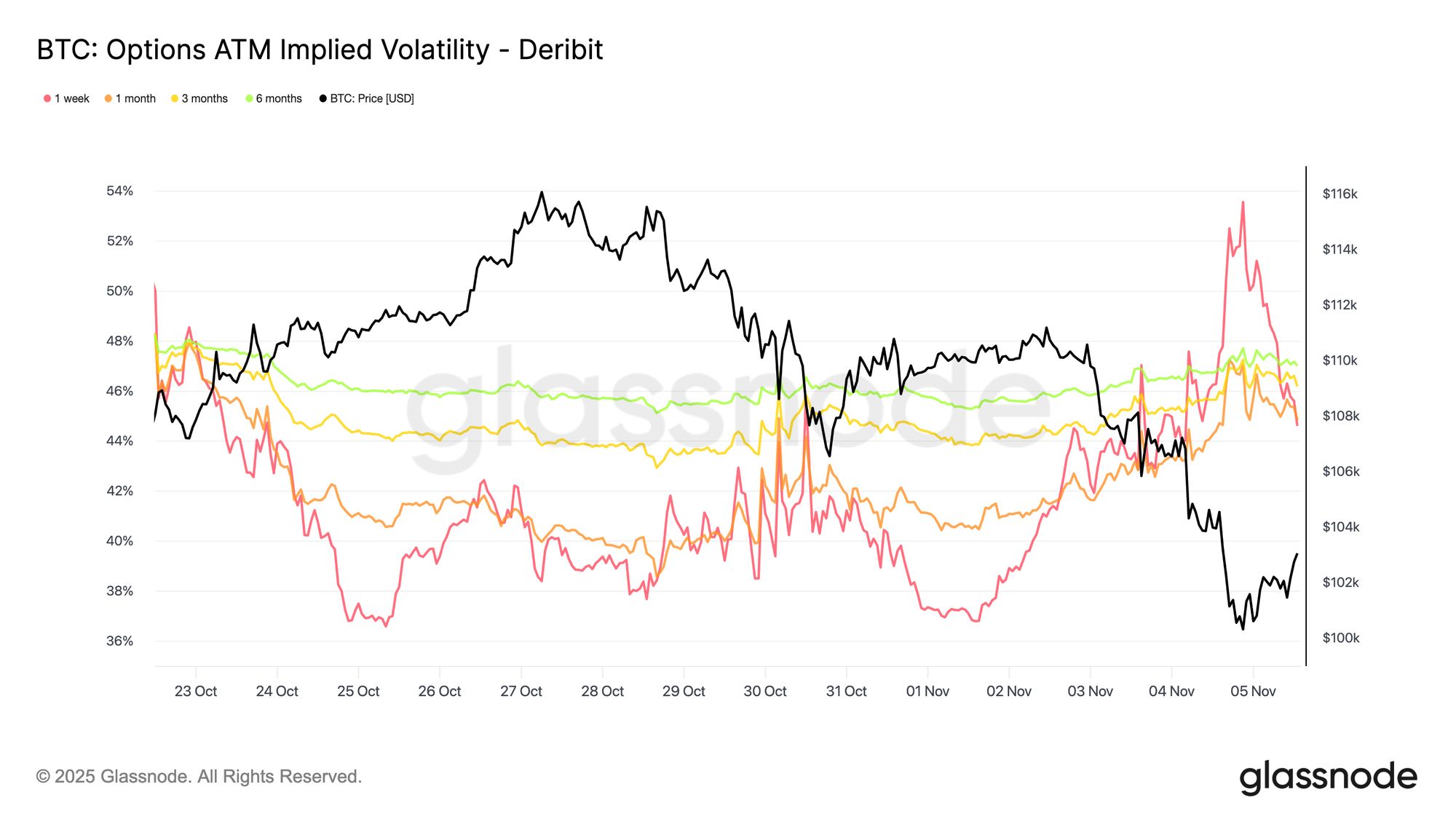

Live Chart 波動率急升後回落

短期隱含波動率仍與價格走勢密切且呈反向關係。隨著 Bitcoin 下跌,波動率急劇上升,一週期 IV 飆升至 54%,隨後在 $100K 附近形成支撐後回落約 10 個波動點。

較長到期也同步上升,一個月期限上漲約 4 個波動點,六個月期限較修正前 $110K 水平上升約 1.5 個波動點。這一模式凸顯典型的恐慌—波動率關係,快速下跌持續推動短期波動率飆升。

Live Chart

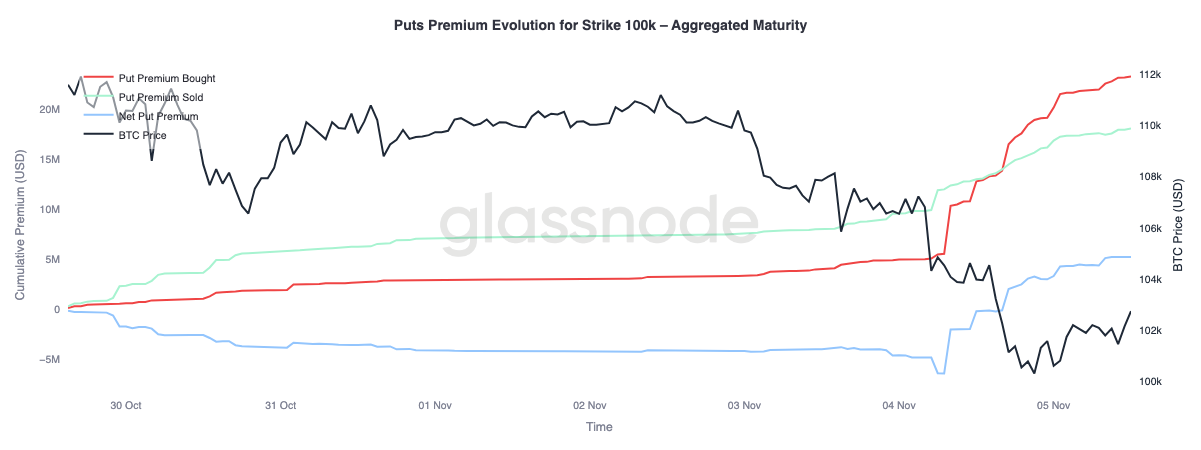

Live Chart 100K 關口防禦濃厚

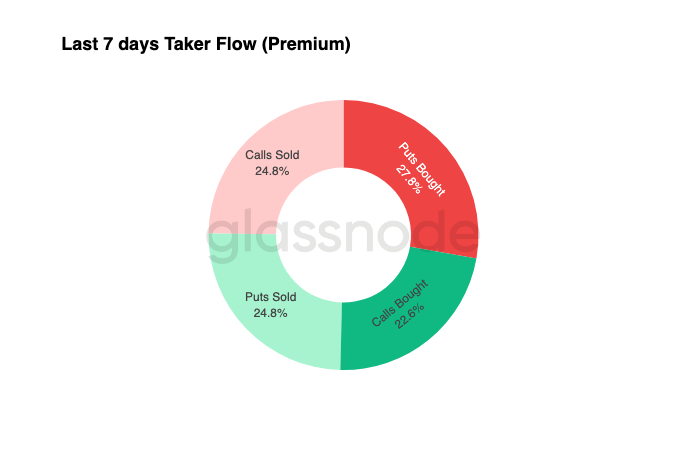

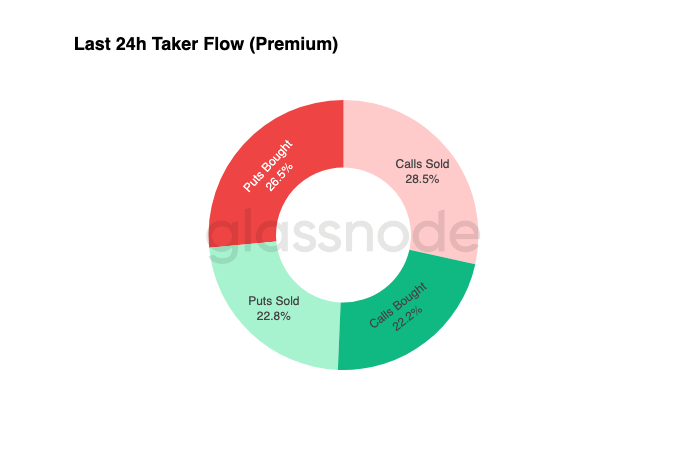

觀察 $100K 行權價的看跌期權溢價,可進一步洞悉當前情緒。過去兩週,淨看跌期權溢價逐步上升,昨日在牛市週期或將結束的擔憂下急劇飆升。拋售期間溢價暴漲,即便 Bitcoin 在支撐位附近企穩,溢價仍維持高位。這一趨勢證實對沖仍然活躍,交易者仍偏好防禦而非重新承擔風險。

Live Chart

Live Chart 資金流向仍偏防禦

過去七天的資金流數據顯示,主動交易以負 delta 部位為主,主要通過買入看跌期權和賣出看漲期權實現。過去 24 小時內仍無明顯見底跡象。做市商持續長 gamma,吸收了追求收益交易者的大量風險,並可能在價格波動雙向獲利。

這一格局令波動率維持高位但受控,市場氛圍保持謹慎。總體而言,環境仍偏向防禦而非激進承擔風險,且缺乏明確的上行催化劑。然而,隨著下行保護成本高企,部分交易者或很快開始淡化風險溢價以尋找價值。

成功的期權交易在於於行情啟動前建立部位並獲利。要獲得盈利,需在行情強勢時減少敞口,在市場恐慌時對對沖部位獲利了結。目前,交易者尚未逢低買入,但當前格局仍提供不對稱機會——讓紀律嚴明的參與者在波動與情緒開始重置時提前佈局下一波行情。

結論

Bitcoin 跌破短期持有者成本基礎(約 $112.5K)並隨後在 $100K 附近企穩,標誌著市場結構的明顯轉變。迄今為止,本輪修正與此前中期放緩階段相似,71%(70%-90%)供應仍處於盈利,且相對未實現虧損受控於 3.1%(<5%),顯示為溫和熊市而非深度恐慌。然而,自七月以來長期持有者持續分散拋售,以及 ETF 產品持續資金流出,凸顯散戶與機構信心雙雙減弱。

若賣壓持續,活躍投資者實現價格(約 $88.5K)仍是關鍵下行參考,而重奪短期持有者成本基礎則意味需求重現。與此同時,永續市場方向性溢價與 CVD 偏向均指向投機槓桿撤退與現貨參與度下降,進一步強化風險規避環境。

在期權市場,看跌期權需求高企、$100K 行權價溢價上升及隱含波動率小幅回升,均確認防禦氛圍。交易者繼續優先考慮防護而非累積,反映對見底猶豫不決。

總體而言,市場仍處於脆弱平衡;超賣但未恐慌,謹慎但結構完整。下一波方向性動能將取決於需求能否吸收長期持有者持續分散拋售並重奪 $112K–$113K 區間作為堅實支撐,或賣方繼續主導並擴大當前跌勢。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

為什麼美國政府開門後比特幣才能上漲?

美國政府停擺進入第36天,導致全球金融市場下跌。停擺使得財政部一般賬戶(TGA)資金無法流出,抽走市場流動性,引發流動性危機。銀行間拆借利率飆升,商業地產和汽車貸款違約率上升,系統性風險加劇。市場對未來走勢分歧,悲觀派認為流動性衝擊將持續,樂觀派預計停擺結束後將迎來流動性釋放。摘要由 Mars AI 生成,本摘要由 Mars AI 模型生成,其生成內容的準確性、完整性還處於迭代更新階段。

數位資產國庫正在崩潰:信心喪失引發市場拋售

DAT公司的市場溢價已消失,mNAV比率接近1.0。分析師認為,近期加密貨幣市場下跌部分原因是這些公司財務部門大規模清算所致。