DeFi 潛在 80 億美金的雷,現在只爆了 1 個億

Stream Finance 爆雷與系統性危機

基金經理,這個在股票市場曾經被信任又被去魅的角色,在 A 股火紅的時期承載著無數散戶的財富夢想。

那時候,大家都在追捧名校畢業、履歷光鮮的基金經理,認為基金是比直接炒股風險更小、更專業的存在。

然而,當市場下跌時,投資者們才意識到,所謂的「專業」並不能對抗系統性風險,更糟糕的是,他們拿著管理費和業績提成,賺了是自己的本事,虧了卻是投資者的錢。

如今,當「基金經理」這個角色以「Curator」(主理人)的新名字來到鏈上時,情況變得更加危險。他們不需要通過任何資格考試,不需要接受任何監管機構的審查,甚至不需要披露自己的真實身份。

他們只需要在 DeFi 協議上創建一個「金庫」,用高得離譜的年化收益率作為誘餌,就能吸引數億美元的資金湧入。而這些錢去了哪裡,被用來做什麼,投資者一無所知。

9300 萬美元灰飛煙滅

2025 年 11 月 3 日,當 Stream Finance 突然宣布暫停所有存提款時,一場席捲 DeFi 世界的風暴被推向了高潮。

隔天官方放出聲明:一名外部基金管理人在 10 月 11 日的市場劇烈波動中爆倉,造成了約 9300 萬美元的基金資產損失。Stream 的內部穩定幣 xUSD 的價格應聲暴跌,在短短幾小時內從 1 美元崩潰至最低 0.43 美元。

這場風暴並非毫無徵兆。早在 172 天前,Yearn 的核心開發者 Schlag 就曾對 Stream 團隊發出警告。在風暴眼中心,他更是直言不諱:

「只需要與他們進行一次對話,以及花 5 分鐘瀏覽他們的 Debank,就能意識到這將會以糟糕的結局收場。」

曾經 Yearn Finance 和 Stream Finance 的對話

Stream Finance 本質上是一個收益聚合的 DeFi 協議,允許用戶將資金存入由所謂「外部主理人」(Curator)管理的金庫以獲取收益。協議聲稱會將資金分散投資到各種鏈上鏈下策略中賺取收益。

這次暴雷由兩個主要原因導致:一是 Curator 利用用戶資金進行不透明的鏈下交易,在10月11日被清算;二是鏈上分析師進一步發現,Stream Finance 還通過與 Elixir 協議的 deUSD 進行遞歸借貸,用少量真實資本撬動了數倍的槓桿。這種「左腳踩右腳上天」的模式,雖然不是虧損的直接原因,但也極大地放大了協議的系統性風險,並為後續的連鎖崩盤埋下了伏筆。

這兩個問題共同作用,導致了災難性的連鎖反應:1.6 億美元用戶資金被凍結,整個生態系統面臨 2.85 億美元的系統性風險,Euler 協議產生 1.37 億美元壞帳,而 Elixir 的 deUSD 有 65% 由 Stream 資產背書,6800 萬美元懸於崩潰邊緣。

那麼,這個讓資深開發者一眼看穿,卻仍然吸引了超過 80 億美元資金的「Curator」模式,究竟是什麼?它又是如何一步步將 DeFi 從透明可信的理想,推向今天這場系統性危機?

DeFi 的致命變形

要理解這場危機的根源,我們必須回到 DeFi 的原點。

以 Aave、Compound 為代表的傳統 DeFi 協議,其核心魅力在於「Code is law」(代碼即法律)。每一筆存款、每一筆借貸都得遵循寫死在智能合約裡的規則,公開透明,無可篡改。用戶將資金存入一個巨大的公共資金池,借款人則需要提供超額的抵押品才能借出資金。

整個過程由算法驅動,沒有人類經理干預,風險是系統性的、可計算的,比如智能合約漏洞或極端市場行情下的清算風險,但絕不是某個「基金經理」的人為風險。

然而,這個週期,以 Morpho、Euler 為代表的新一代 DeFi 協議,為了追求收益率,實行了一種新型的資金管理方式。它們認為 Aave 的公共資金池模式效率低下,大量資金被閒置,無法實現收益最大化。

於是,它們引入了「Curator」(專業主理人)。用戶不再將錢存入一個統一的池子,而是選擇由 Curator 管理的一個個「金庫」(Vaults)。用戶將錢打進金庫,而 Curator 則全權負責如何用這些錢去投資、去生息。

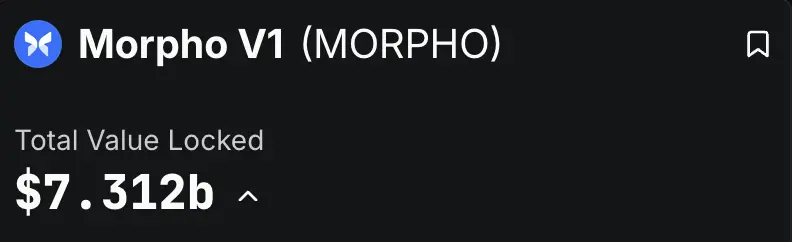

這種模式的擴張速度驚人。根據 DeFiLlama 數據,截至目前,僅 Morpho 和 Euler 兩大協議的總鎖倉價值就已超過 80 億美元,其中 Morpho V1 達到 73 億美元,Euler V2 也有 11 億美元。這意味著,有超過 80 億美元的真金白銀,正被交由數量眾多、背景各異的 Curator 們管理。

這聽起來很美好,專業的人做專業的事,用戶可以輕鬆獲得比 Aave 更高的收益。但撕開這層「鏈上理財」的華麗外衣,其內核與 P2P 十分相似。

P2P 曾今的核心風險在於,作為出資人的普通用戶,無法判斷另一端借款人的真實信用和還款能力,平台承諾的高息背後是深不可測的違約風險。

Curator 模式完美複刻了這一點,協議本身只是一個撮合平台,用戶的錢看似投給了專業的 Curator,但實際上是投給了一個黑箱。

以 Morpho 為例,用戶在其網站上可以看到各種由不同 Curator 設立的金庫,每個金庫都標榜著誘人的 APY(年化收益率)和簡短的策略描述。

比如這張圖上的「Gauntlet」和「Steakhouse」就是相應金庫的 Curator

用戶只需點擊存入,就可以將自己的 USDC 等資產存入其中。但問題也恰恰在這裡:除了那個模糊的策略描述和不斷跳動的歷史回報率,用戶往往對金庫的內部運作一無所知。

有關金庫風險的核心信息,被隱藏在一個不起眼的「Risk」頁面中。可即使用戶有心點進了該頁面,也只能看到金庫的具體持倉。槓桿率、風險敞口等決定資產安全的核心信息則無處可尋。

該金庫的主理人甚至沒有提交風險披露

沒有經驗的用戶很難判斷金庫底層生息資產的安全性

Morpho 的 CEO Paul Frambot 曾說:「Aave 是銀行,而 Morpho 是銀行的基礎設施。」但這句話的潛台詞是,他們只提供工具,而真正的「銀行業務」,也就是風險管理和資金配置,則外包給了這些 Curator。

所謂的「去中心化」,僅限於存款和取款的那一瞬間,而資產的生命週期中最重要的風險管理環節,卻完全在一個不知背景不受約束的「主理人」手中。

真可謂:「去中心化打錢,中心化管錢」。

傳統 DeFi 協議之所以相對安全,正是因為它們最大限度地排除了「人」的變量。而 DeFi 協議的 Curator 模式,卻將「人」這個最大的、最不可預測的風險,重新請回了區塊鏈。當信任取代了代碼,當透明變成了黑箱,維繫 DeFi 安全的基石便已崩塌。

當「主理人」與協議合謀

Curator 模式只是打開了潘多拉的魔盒,協議方與 Curator 之間心照不宣的利益合謀,則徹底釋放了裡面的魔鬼。

Curator 的盈利模式通常是收取管理費和業績提成。這意味著,他們有極強的動機去追逐高風險、高回報的策略。反正本金是用戶的,虧了無需負責,一旦賭贏了,利潤的大頭卻能進入自己的腰包。

這種「收益內化,風險外化」的激勵機制,幾乎是為道德風險量身定做。正如 DeFiance Capital 的創始人 Arthur 所批評的那樣,這種模式下,Curator 們的心態是:「如果我搞砸了,那是你的錢。如果我做對了,那是我的錢。」

更可怕的是,協議方非但沒有扮演好監管者的角色,反而成為了這場危險遊戲的「幫兇」。為了在激烈的市場競爭中吸引 TVL(總鎖倉價值),協議方需要用驚人的高 APY(年化收益率)來吸引用戶。而這些高 APY,正是由那些採取激進策略的 Curator 創造的。

因此,協議方不僅對 Curator 的風險行為睜一隻眼閉一隻眼,甚至會主動聯合或鼓勵他們開設高利率金庫,以此作為行銷的噱頭。

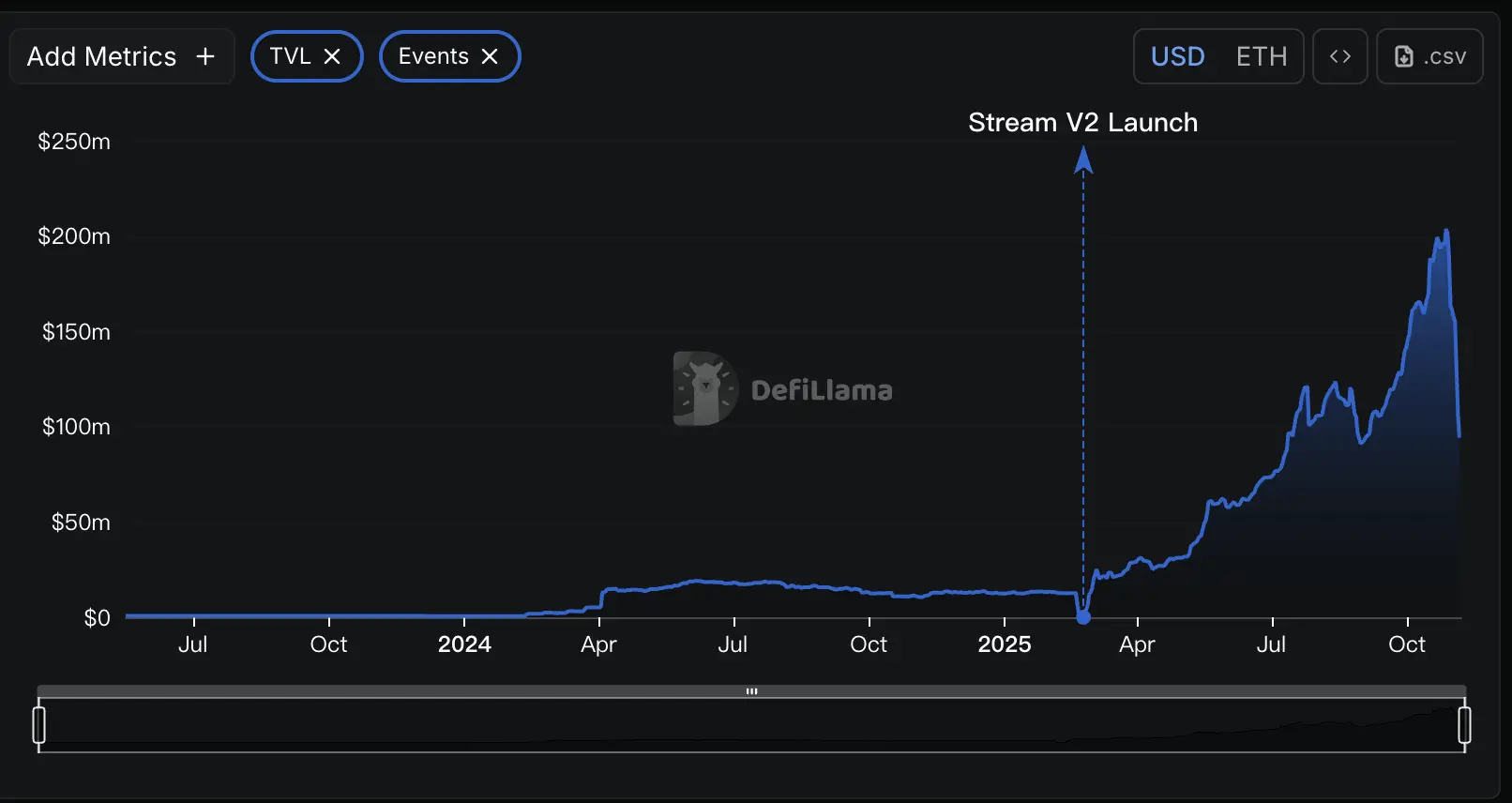

Stream Finance 正是這種不透明操作的典型。根據鏈上數據分析,Stream 聲稱擁有高達 5 億美元的總鎖倉價值(TVL),但根據 DeFillama 數據,Stream 的 TVL 在最高點僅有兩億,這意味著,超過五分之三的用戶資金,都流向了不為人知的鏈下策略,由一些神秘的專有交易員進行操作,徹底脫離了 DeFi 應有的透明度。

另一個 Curator 協議 RE7 Labs 在 Stream 爆雷後發布的聲明,就將這種利益捆綁暴露無遺。他們承認,在上線 Stream 的穩定幣 xUSD 之前,就已經通過盡職調查識別出了其「中心化對手方風險」。然而,由於「顯著的用戶和網絡需求」,他們還是決定上線該資產,並為其設立了獨立的借貸池。也就是說,為了流量和熱度,他們選擇了與風險共舞。

當協議本身都成了高風險策略的鼓吹者和受益者時,所謂的風險審查就成了一紙空文。用戶看到的不再是真實的風險提示,而是一場精心策劃的行銷騙局。他們被引導著相信,那些動輒兩位數、三位數的 APY 是 DeFi 的魔力,卻不知道這背後是通往深淵的陷阱。

多米諾骨牌的倒塌

2025 年 10 月 11 日,加密貨幣市場經歷了一場血洗。在短短 24 小時內,全網爆倉金額接近 200 億美元,這場清算帶來的流動性危機和隱藏風險,正在傳導至整個 DeFi 生態。

推特上的分析普遍認為,許多 DeFi 協議的 Curator 為了追求收益,普遍在鏈下採用了一種高風險的玩法:「賣出波動率」(Selling Volatility)。

這種策略的本質就是賭市場平穩,只要市場風平浪靜,他們就能持續收費賺錢,可一旦市場劇烈波動,就容易虧得血本無歸。10 月 11 日的市場暴跌,就成了引爆這顆巨雷的導火索。

Stream Finance,正是這場災難中倒下的第一張重要骨牌。其官方在事後確認,一名外部基金管理人在 10 月 11 日的市場劇烈波動中爆倉,造成了約 9300 萬美元的基金資產損失。儘管官方並未披露其具體採用的策略,但市場分析普遍指向了高風險的衍生品交易。

然而,這僅僅是災難的開始。由於 Stream 的 xUSD、xBTC 等代幣被廣泛用作 DeFi 協議中的抵押品和資產,它的崩盤迅速引發了一場波及全行業的連鎖反應。

根據 DeFi 研究機構 Yields and More 的初步分析,與 Stream 相關的直接債務敞口高達 2.85 億美元,一張巨大的風險傳染網絡浮出水面:最大的受害者是 Elixir 協議,作為 Stream 的主要貸方之一,Elixir 向其出借了高達 6800 萬美元的 USDC,這筆貸款占到了 Elixir 旗下穩定幣 deUSD 總儲備的 65%。

RE7 Labs,這個曾經的合作者,如今也成了受害者。它在多個借貸協議上的金庫,因為接受了 xUSD 和 Elixir 相關資產作為抵押,而面臨數百萬美元的壞帳風險。

更廣泛的傳染通過複雜的「重複抵押」路徑展開,Stream 的代幣被抵押在 Euler、Silo、Morpho 等主流借貸協議中,而這些協議又被其他協議層層嵌套。一個節點的崩潰,通過這張蜘蛛網般的金融網絡,迅速傳導至整個系統。

10 月 11 日的清算事件埋下的隱雷,遠不止 Stream Finance 一家。正如 Yields and More 所警告的那樣:「這個風險地圖仍然不完整,我們預計會有更多受影響的流動性池和協議被發現。」

另一家協議 Stables Labs 及其穩定幣 USDX,最近也出現了類似的情況,受到了社區的質疑。

類似於 Stream Finance 等等的問題暴露了 Ce-DeFi 模式的致命缺陷:當協議的透明度缺失,且權力過度集中於少數人之手時,用戶的資金安全便完全依賴於項目方的誠信,而缺乏有效的技術和規則約束。

你,就是那個收益

從 Aave 的透明的鏈上銀行,到 Stream Finance 的資管黑箱,DeFi 在短短幾年內完成了一次致命的進化。

當「去中心化」的理想被異化為「去監管化」的狂歡,當「專業主理」的敘事掩蓋了資金運作不透明的現實,我們得到的,正如 Yearn 開發者 Schlag 所說,不是更好的金融,而是一個「更糟糕的銀行業」。

這場危機最深刻的教訓在於,我們必須重新審視 DeFi 的核心價值:透明度,遠比去中心化的標籤本身更為重要。

一個不透明的去中心化系統,比一個受監管的中心化系統要危險得多。因為它既沒有中心化機構的信譽背書和法律約束,又沒有去中心化系統應有的公開、可驗證的制衡機制。

Bitwise 的首席投資官 Matt Hougan 曾對加密世界的所有投資者說過一句名言:「市場上根本不存在沒有風險的兩位數收益率。」

對於每一個被高 APY 吸引的投資者來說,下一次點擊「存入」按鈕前,都應該捫心自問一個問題:

你真的明白這筆收益從哪裡來嗎?如果你不明白,那麼你,就是那個收益。

原文鏈接

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

本週值得關注的三款聖誕主題迷因幣

隨著聖誕主題迷因幣熱度升溫,Santacoin、Rizzmas 和 Santa 以高度波動性、上升的熱度及投資人情緒分歧,主導著節慶加密貨幣市場。

Ray Dalio 最新發文:這次不一樣,美聯儲正在刺激泡沫

由於政府政策的財政面現在極具刺激性,量化寬鬆將有效地使政府債務貨幣化,而不僅僅是單純為私人系統重新注入流動性。

最新!Polkadot 更新 2025 路線圖,多個核心產品即將落地!

「我不擅長管理」— Gavin Wood 的選擇,也是 Polkadot 的機會!