當 Polkadot 5 億美元的安全成本成為負擔,Gavin Wood 給出三條出路!

本文為 Gavin Wood 於 7 月 Web3 Summit 的演講中文版(第二部分)。由於演講內容龐大,我們將分為四篇依次推出,方便大家逐步理解和消化。雖然關於 Gavin 在 Web3 Summit 上的重磅資訊已經被社群廣泛傳播,但原文中更多的細節資訊仍值得大家知曉!

第一篇《Gavin Wood 演講:JAM 交付情況,以及將 ZK 引入 JAM 的中長期策略!》

在第二篇中,Gavin 聚焦於 Polkadot Staking 的經濟困境:

1. 每年 5 億美元的安全開銷與微不足道的收入之間的巨大落差;

2. 質押獎勵因稅務問題被大規模拋售,Staking 成本不斷外溢;

3. 為了應對這一長期的結構性赤字,他提出了三大路徑:

- 提升 Coretime 的價值 ——讓 Polkadot 售賣的「產品」更有用、更有吸引力;

- 壓縮成本並重塑發行曲線 ——將年成本從 5 億降至不足 1 億;

- 探索原生穩定幣與個體性證明(PoP) ——在降低安全成本的同時,優化支付方式並重塑網絡安全機制。

這一切的核心,是財政紀律(Fiscal Discipline),也是 Polkadot 長期可持續發展的關鍵。

接下來,請繼續閱讀,一起了解 Gavin 演講的第二部分。

Polkadot Staking 面臨的經濟性困境

我們先把話題拉回到 staking 成本,也就是可以稱為財政紀律(fiscal discipline)的部分。

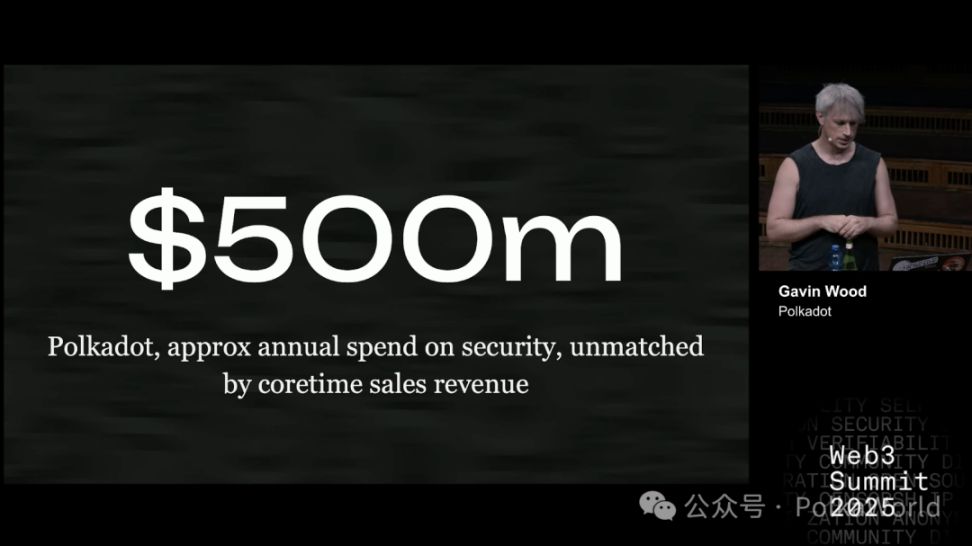

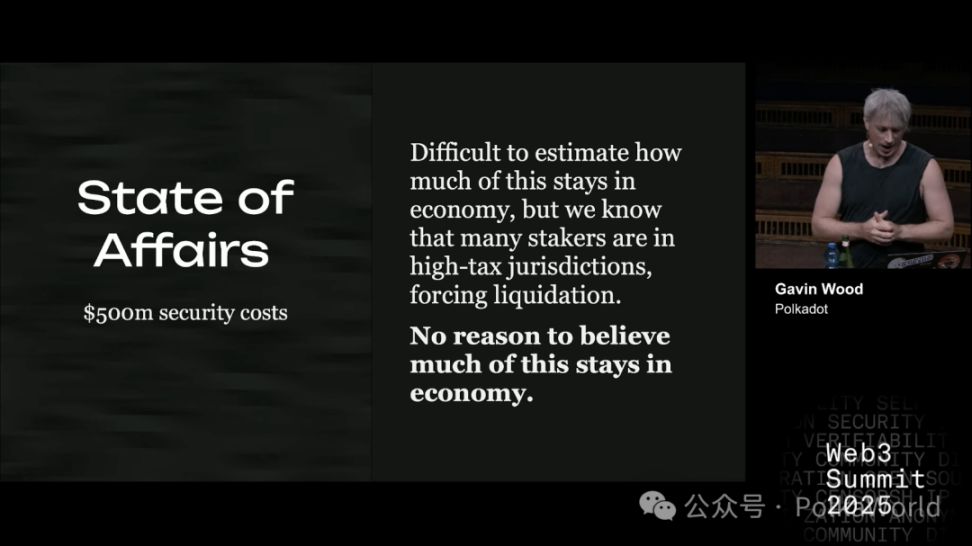

一個最直觀的數字是:5 億美元。這大約就是 Polkadot 目前每年在網絡安全上的支出。換句話說,Polkadot 每年要投入這樣一筆巨額資金來維持自身的安全。

然而,這筆支出並沒有與之匹配的收入。收入來源幾乎可以忽略不計,主要就是 coretime 的銷售收益。而如果這筆錢始終在 DOT 體系內部循環,倒也未必成問題。問題在於,我們知道有相當一部分資金流向了體系之外。原因很簡單——很多質押者身處高稅收轄區。

舉個現場的例子:

有多少人參與過質押?——幾乎所有人。

那麼,有多少人因為質押獎勵繳過稅?——幾乎所有人。

繳稅超過 10% 的?——幾乎所有人。

超過 20% 的?——還有不少。

超過 35% 的?——大概一兩個。

所以整體來看,質押者普遍處於 20%–30% 的稅率區間。

而對比之下,挖礦的情況就完全不同。挖礦產業高度集中,機構化程度高,因此更容易進行稅務優化。常見的手法包括:把礦機掛在離岸公司名下,或者通過灰色手段疏通關係。

換句話說,挖礦的獎勵更容易通過機構渠道規避稅收;而質押的獎勵則是分散發放給分布在各個正常司法轄區的普通人。這些地方的政府財政吃緊,自然不會放過任何徵稅機會。尤其是在當下,各國財政狀況日益緊張,向 staking 這種「看起來像是白拿收益」的對象徵稅,就成了順理成章的選擇。

因此,staking 獎勵幾乎成了一個顯而易見的稅收靶子。

我想請大家思考一個問題:如果你們正在為 staking 獎勵繳稅,會有多少人願意專門搬到低稅收轄區以規避這筆稅?

答案是:在場只有一位。

這說明,大多數人並沒有強烈的意願為了避稅而遷居。換句話說,大家對將質押資產長期留在體系內部的投入,其實並不算深。

這就是問題所在,也是 staking 面臨的一個經濟性困境。

當然,我不能斷言所有的質押獎勵都會立刻被變現。但我們已經知道,相當大一部分獎勵會因為稅務壓力而被迅速拋售。坦白說,我也看不出剩餘獎勵為什麼不會在同一時間被賣出。這當然只是一個推論,但沒有太多理由可以反駁。如果有興趣,大家可以在最後的討論環節繼續追問。

應對結構性赤字的第一步:提升 Coretime 的價值

問題是,我們該如何應對這樣一個長期存在的重大結構性赤字?

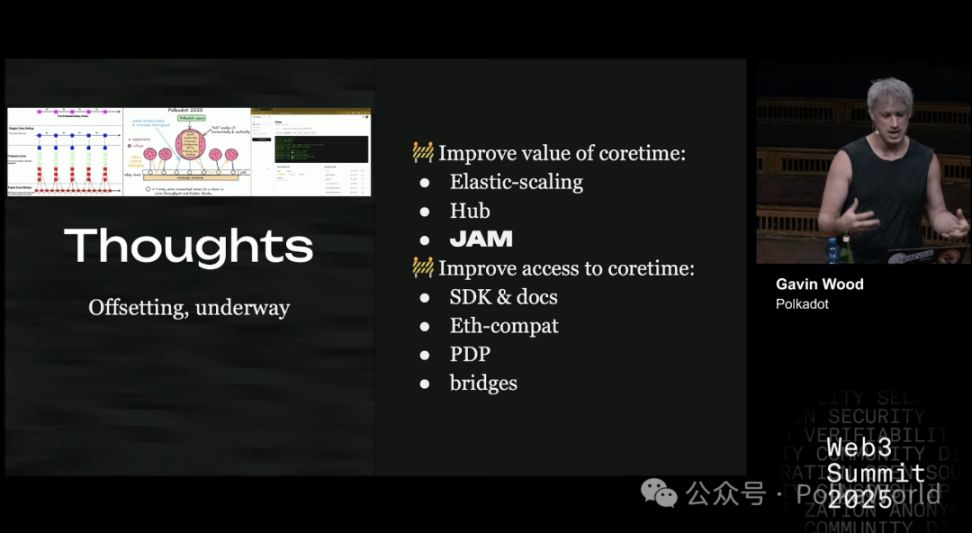

在我看來,目前的狀況顯然難以長期接受。我們能做的第一件事就是對沖 —— 增加收入。在商業企業的邏輯裡,提升收入的方式就是讓產品更好、更有價值。

在 Polkadot 中,我們真正出售的其實是 coretime(核心時間)。網絡之所以每年花費 5 億美元,是為了生產出安全、可信的 coretime。因此,提升 coretime 的價值是再合理不過的路徑。

這件事事實上已經展開,並且進行了相當長一段時間。

- Elastic Scaling、Polkadot Hub、JAM ——它們的目標正是讓 coretime 更加有用、更有價值。

- 提高可獲取性同樣重要,比如 SDK、文件,以及非常好用的 Polkadot Deployment Portal。此外還有以太坊相容性、跨鏈橋等舉措(這裡不一一列舉)。

所有這些努力,都是在不斷嘗試提升我們所銷售的「產品」的價值。

應對結構性赤字的第二步:降低成本與重塑發行曲線

除了增加收入,另一個合理的方向是降低成本。

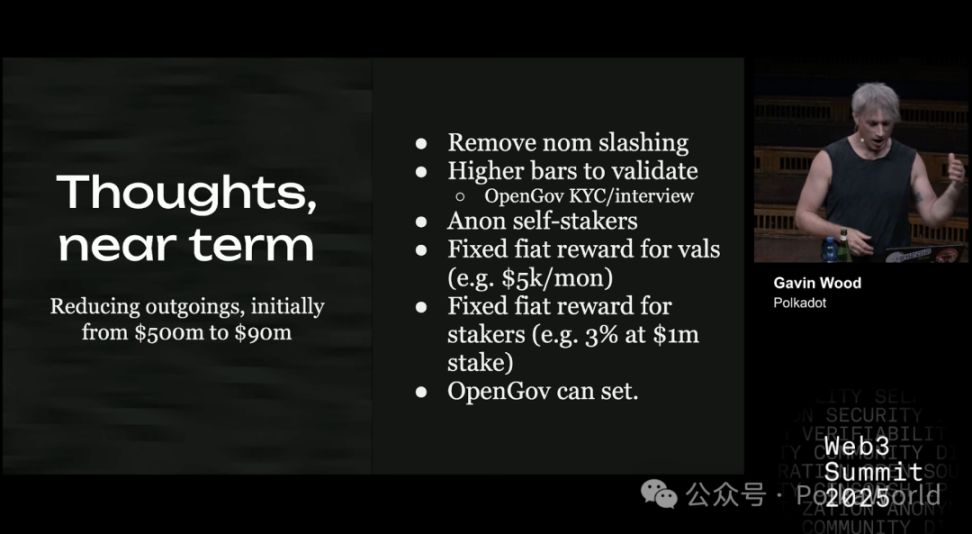

我支持的一個方案,是將年度成本從 5 億美元,壓縮到不到 1 億美元。具體措施包括:

- 取消提名人懲罰(nominator slashing):這樣提名基本無風險,可以降低對提名人的支付,同時通過提高驗證人準入門檻來平衡風險。

- 驗證人自抵押允許匿名(部分觀點來自 Jeff)。

- 驗證人獲得固定的法幣獎勵:因為他們確實存在固定成本(吃住、硬體等)。既然最終都會兌換成法幣消費,那直接支付法幣更合理。

- 質押者獲得固定回報:獎勵額度由系統決定並固定下來,參考機會成本來設定。例如,如果全額自抵押成本是 100 萬美元,假設無風險利率是 3%,那麼合理的固定回報就是每年 3 萬美元。

這樣,就可以建立起一種可預期、可控的獎勵模式。

至於這些參數的微調,可以交由 OpenGov 來決定。甚至可以設立一個由經濟學家組成的專家小組來負責,把這種治理決策做得更專業、更具參考價值。

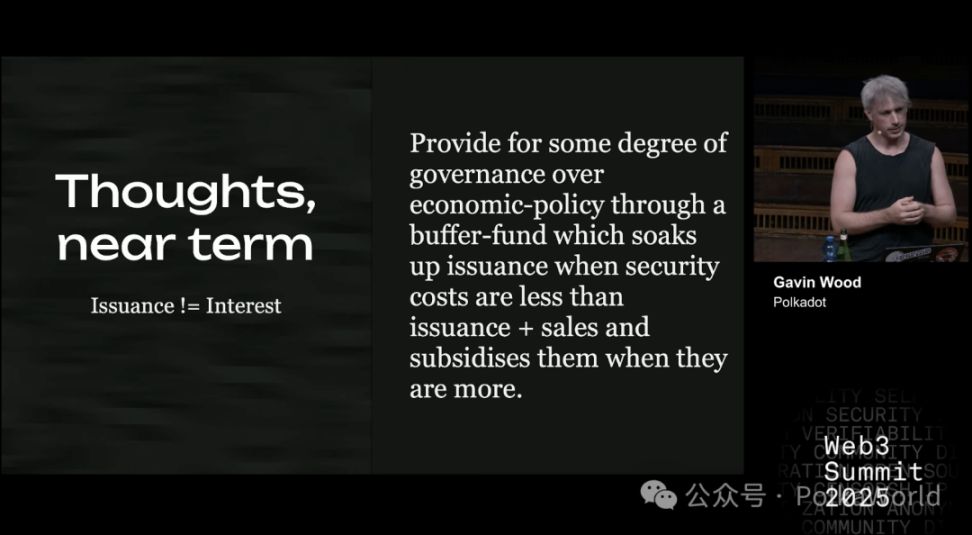

關鍵在於,這件事需要深刻的洞察力,而且我相信這還需要進行重大的變革。我們必須承擔起長期責任,比如通過固定的發行曲線來落實財政紀律。這聽上去或許極具爭議,但我認為是合理的。

首先,我們需要一個清晰的最大发行量。最好選擇一個容易理解、容易記住、既理性又合理的數字。比如說,「π 十億」就是一個簡潔優雅的方案。

在設計發行時,引入衰減曲線也是必要的。這種曲線可以像比特幣的減半曲線一樣直接而殘酷,但我個人更傾向於階梯式衰減。我覺得沒有什麼理由去排斥階梯式,它至少在比特幣裡已經證明是一種有效的信號機制。所以我願意承擔這種風險。衰減的週期可以是每兩年一次,當然也可以設置為每 12 個月一次。

需要強調的是:固定的發行曲線並不意味著必須有固定的利息支付。

比特幣事實上把兩者綁定在一起:它規定減半週期就是區塊獎勵減半,結果就是每十分鐘出一個區塊,對應的獎勵量就會固定減少。但在我看來,這種做法沒有必要在 Polkadot 中實施。

Polkadot 擁有治理機制,可以根據需要靈活調整。我認為擁有一條清晰的發行曲線是合理的,因為這代表一種長期承諾;但同時,將發行曲線與利息支付脫鉤,也是非常有價值的。

質押獎勵的多少、系統所需的安全水平,並不必然與某條「僵化的發行曲線」掛鉤。因此,完全沒有必要要求利息支付必須嚴格對應某個時間點的發行量。

在我看來,把這兩者分開才更合理。我們可以依靠治理來做出調整:

- 可能是一個經濟學家委員會,

- 可能是 Fellowship,

- 可能是 OpenGov,

- 也可能直接交給公投。

- 甚至還可以依靠算法來實現。

無論哪種方式,核心目標都是建立一套動態機制,用來調整支付給驗證人的利率或獎勵水平。

資金來源可以是一個由發行填充的資金池,而非一定來自國庫。你可以把它理解為「未消耗掉的通脹」。

原則上,如果銷售增長,或者發行量超過了安全成本需求,那麼這個池子就會充盈;如果銷售不足,或者發行量無法覆蓋安全成本,那麼這個池子就會減少。

這樣一來,治理就會有充足的時間來重新評估:

- 我們是不是設定了過高的安全目標?

- 或者在另一種情況下,是不是又把安全門檻定得過低?

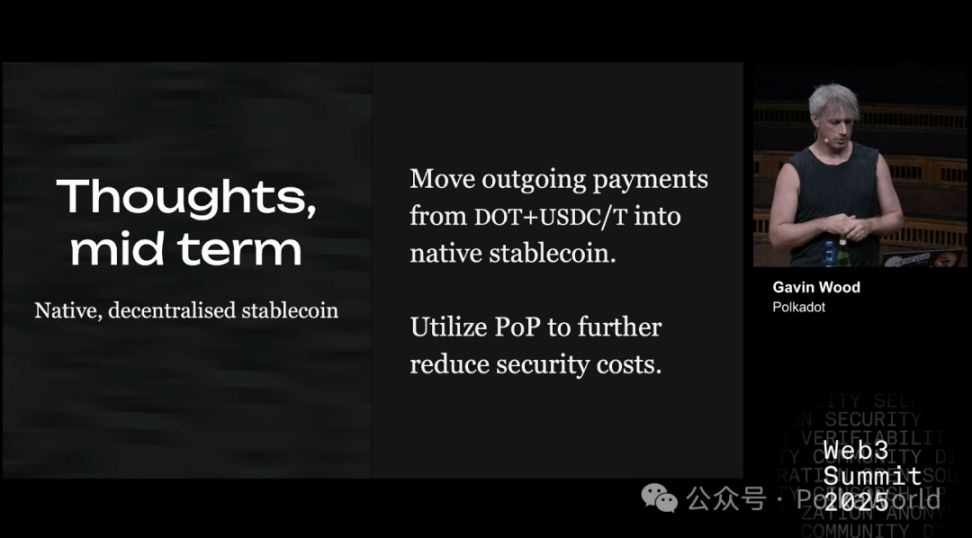

應對結構性赤字的第三步:原生穩定幣與 PoP

從中期來看,在 Polkadot 上發行原生穩定幣將會帶來巨大收益,尤其是在支出支付環節。

收入部分(即購買 coretime)繼續使用 DOT 結算是合理的;但在支出部分情況不同。我們清楚,這些支出大多是針對市場化服務的薪酬,本質上會被立即兌換並花費在現實世界——食物、硬體、住宿或其他成本上。因此,讓系統本身(即 Polkadot 治理)來決定這些資金何時、以何種方式被兌換成穩定幣,顯然更為合理。

如果能夠發行原生穩定幣,就意味著我們既能用接近「法幣」的方式支付,又不會給 DOT 生態帶來同等的成本壓力,這無疑是有意義的。

此外,安全成本還可以通過 Proof of Personhood(個體性證明,反女巫機制) 進一步降低。

這是我在去年提到的一個項目,早在 2022 年夏天便已提出,如今已持續推進三年。進展緩慢,並不是因為缺乏努力,而是因為這項機制必須做到近乎完美。

我相信,一個成熟而強大的反女巫方案,能夠為網絡安全作出重大貢獻,並顯著降低核心協議的整體運行成本。

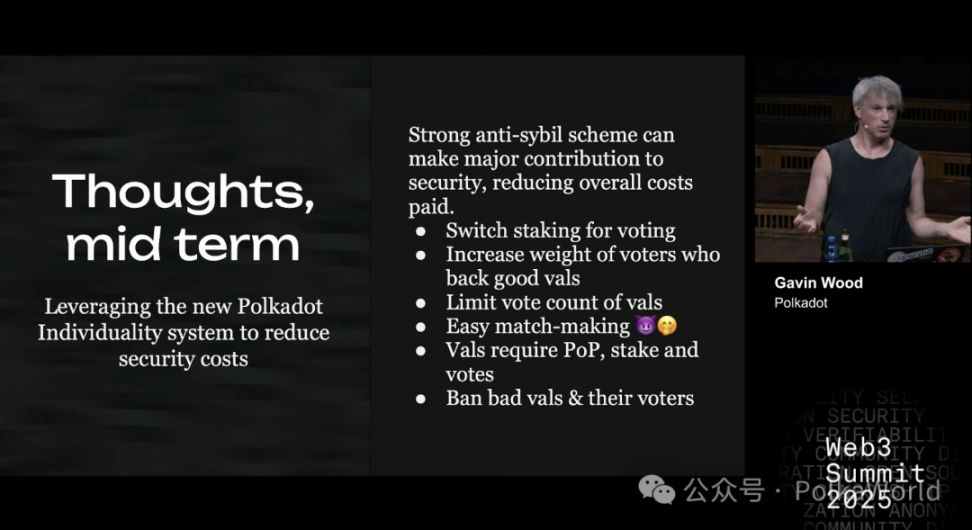

那麼,具體如何實現?這一方案目前剛剛從構想階段走出,剛開始落筆成文,但基本思路如下。如今,系統依靠提名人(nominator)通過質押承擔風險資本,進而投票選擇驗證人來運行網絡。

在新機制設想中,驗證人仍然存在,並繼續獲得報酬以保障硬體和日常開支;但「提名人」將被普通投票者取代。也就是說,用戶不再通過質押 DOT 來承擔風險,而是通過「投票」來表達對驗證人的支持。

具體規則是:

- 支持優質驗證人 → 你的投票權重會被提高。

- 支持劣質驗證人 → 你的投票權重會被降低,甚至直接清零;而且你可能會被禁用一段時間,不能再投票。

- 如果驗證人本身是劣質的 → 那麼驗證人會被永久禁用或受到嚴重懲罰。

- 限制驗證人可接受的投票數 → 從而迫使投票者分散投票,而不是一窩蜂只投給最熱門的驗證人。

最難解決的部分是撮合機制(matchmaking):普通用戶如何識別優質的驗證人?這需要設計新的解決方案,目前我已有一些想法,本質上涉及 UI 層面的集成,但仍在開發階段,還不適合公開。

但,在這一機制下:

- 驗證人必須通過個體性證明,確保在必要時可被禁用;

- 驗證人仍需質押,以維持最低限度的信任基礎;

- 系統的核心驅動力則來自投票。

如果能夠落地這一設計,我們有望顯著減少 staking 成本的支出,幅度可能高達一半左右。

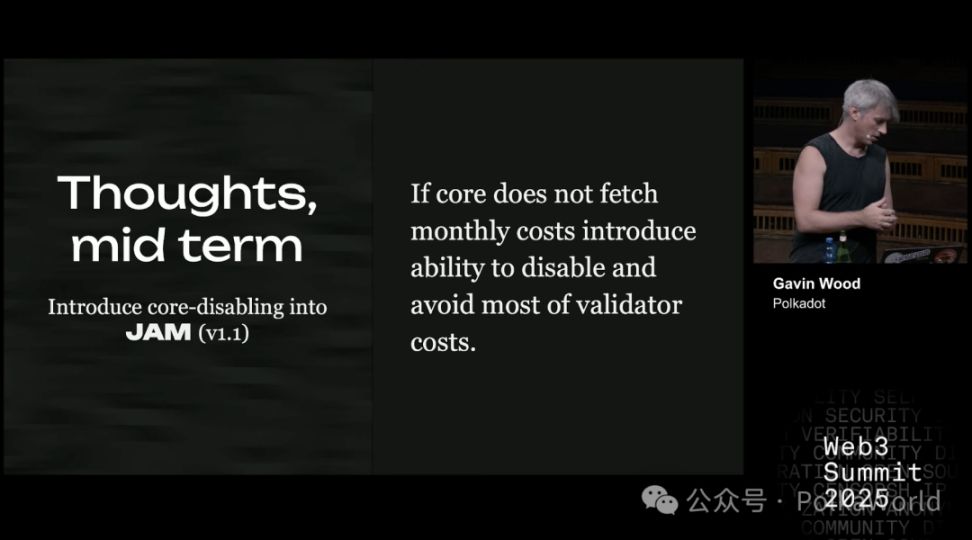

那麼,還能有哪些措施呢?答案是可以引入核心禁用(core disabling)。

Elves、JAM 和 Polkadot 之所以能夠高效運行,其中一個原因是:它們能夠依靠同一組驗證人,並將這些驗證人所提供的安全性分配到多個並行任務上。換句話說,它們可以「放大」安全性的使用效率。

但問題在於,這種「放大」本身需要很高的基礎安全成本。如果用戶數量不足,最終就會出現花費巨大,卻沒有得到相應價值的局面。

而核心禁用的作用就在於:通過減少系統的實際工作量,從而減少所需驗證人的數量,相應地降低需要支付的獎勵。

這一機制暫時還無法落地——它不會出現在 JAM v1 中,但未來的升級版本(比如 JAM v1.1)有可能會引入。

通過核心禁用,我們就能在維持所需安全水平的同時,把成本壓縮到最低。

以上就是演講的前半部分。接下來,在後半部分,我將會分享一些我們正在探索的新方向——不僅僅是我個人,而是整個 Parity 團隊乃至 Web3 領域都在關注的課題。

PolkaWorld 注:後續內容,我們將陸續分享在 PolkaWorld 公眾號上,關注我們,了解更多 Polkadot 的消息!

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

比特幣下滑至92,000美元,調查顯示其在美國選民中獲勝

現貨 bitcoin ETF 出現8.69億美元資金流出,創下歷史第二大單日淨流出記錄

美國現貨bitcoin ETF於週四出現8.699億美元資金流出,為有記錄以來第二大單日淨流出。bitcoin在過去24小時下跌6.4%,截至發稿時報96,956美元。

Threshold tBTC橋樑為機構級Bitcoin開啟5000億美元DeFi管道

DAO治理的DerivaDEX成為首個獲得百慕大金融管理局牌照的去中心化衍生品協議

百慕達金融管理局據報已向即將推出、由DAO治理的去中心化衍生品協議DerivaDEX發放其首個許可證。BMA也是為Coinbase Derivatives發放首個許可證的機構。