比特幣期貨與現貨的基差已經跌至負值,這顯示交易者情緒出現重大轉變,傾向於去風險。期貨價格現已低於現貨價格,這是自三月以來首次,抹去了通常反映強勁槓桿需求的溢價。

進入期貨貼水階段,意味著比特幣(BTC)交易者越來越不願承擔風險,反而將BTC的短期前景定價得更低。

重點摘要:

比特幣期貨-現貨基差轉為負值,顯示交易者謹慎並去風險。

交易所內部流動激增,歷史上通常標誌著BTC的波動性和流動性壓力。

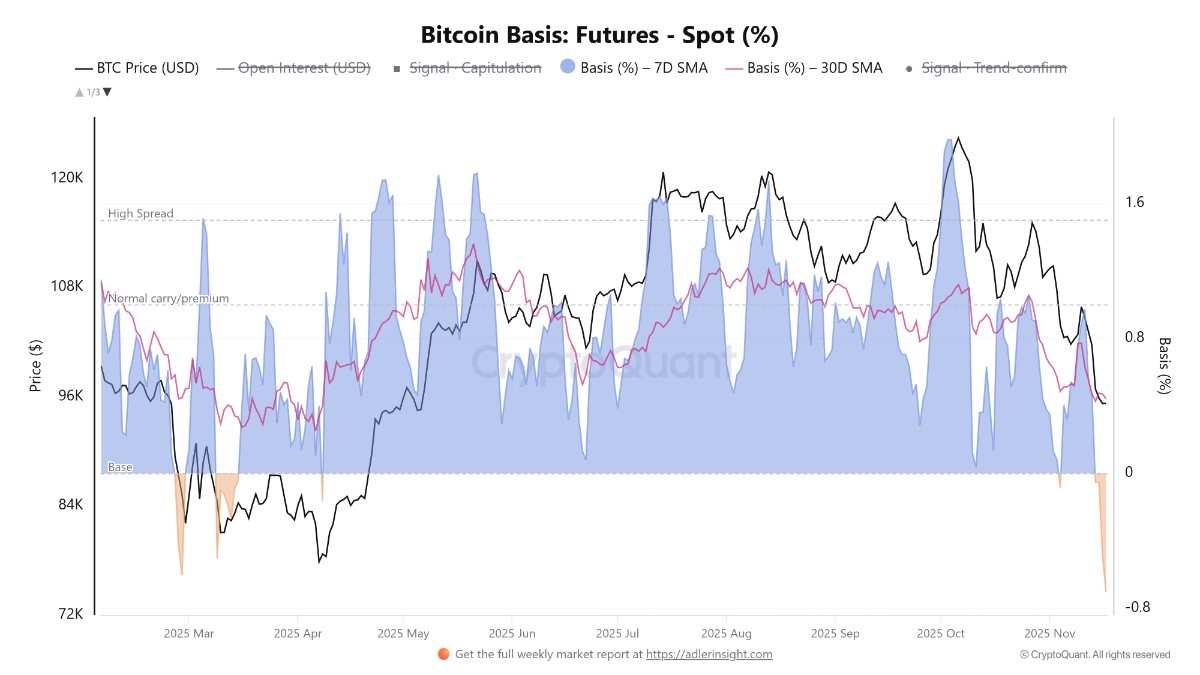

比特幣期貨-現貨基差顯示兩種不同走勢

負基差通常出現在平倉或市場準備迎接波動的時期。BTC目前正處於「基礎區間」(Base Zone)內,這一區間通常伴隨較大賣壓或減少曝險。七日和三十日移動平均線均呈下行趨勢,確認期貨市場偏空。

比特幣基差:期貨-現貨(%)。來源:CryptoQuant

比特幣基差:期貨-現貨(%)。來源:CryptoQuant 然而,歷史走勢使情況變得更為複雜。自2023年8月以來,每當七日SMA轉為負值時,總是與牛市階段的底部區間重合。如果市場尚未完全進入熊市週期,這可能再次成為早期復甦的信號。

如果情況類似於2022年1月,這一信號則可能標誌著更深層下跌的開始。基差回升至0%–0.5%區間將是信心恢復的第一個跡象。

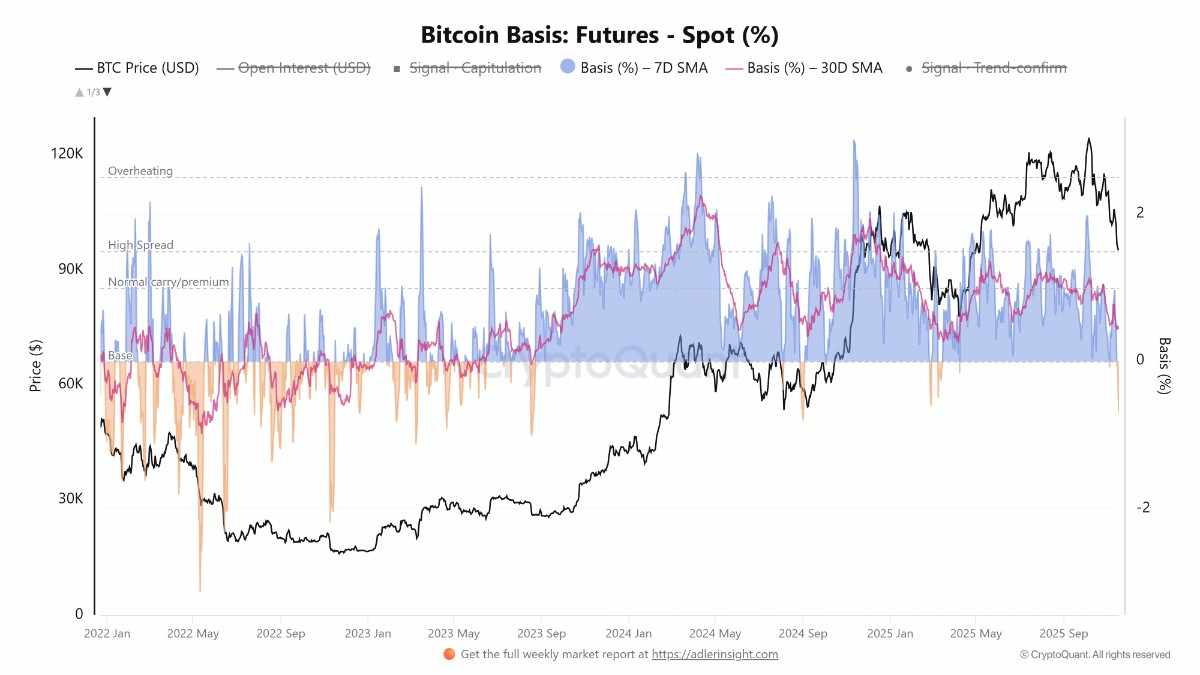

比特幣期貨-現貨基差趨勢比較。來源:CryptoQuant

比特幣期貨-現貨基差趨勢比較。來源:CryptoQuant 數據同時顯示,BTC-USDT期貨槓桿比率已回落至0.3,這表明第二、三季度市場過熱的槓桿終於降溫。較低的比率反映出強制平倉風險降低,期貨結構更為健康。

如果多頭動能回歸,這種更為乾淨的槓桿環境可能成為正面催化劑,讓交易者有空間重新承擔風險,而不會像年初那樣脆弱。

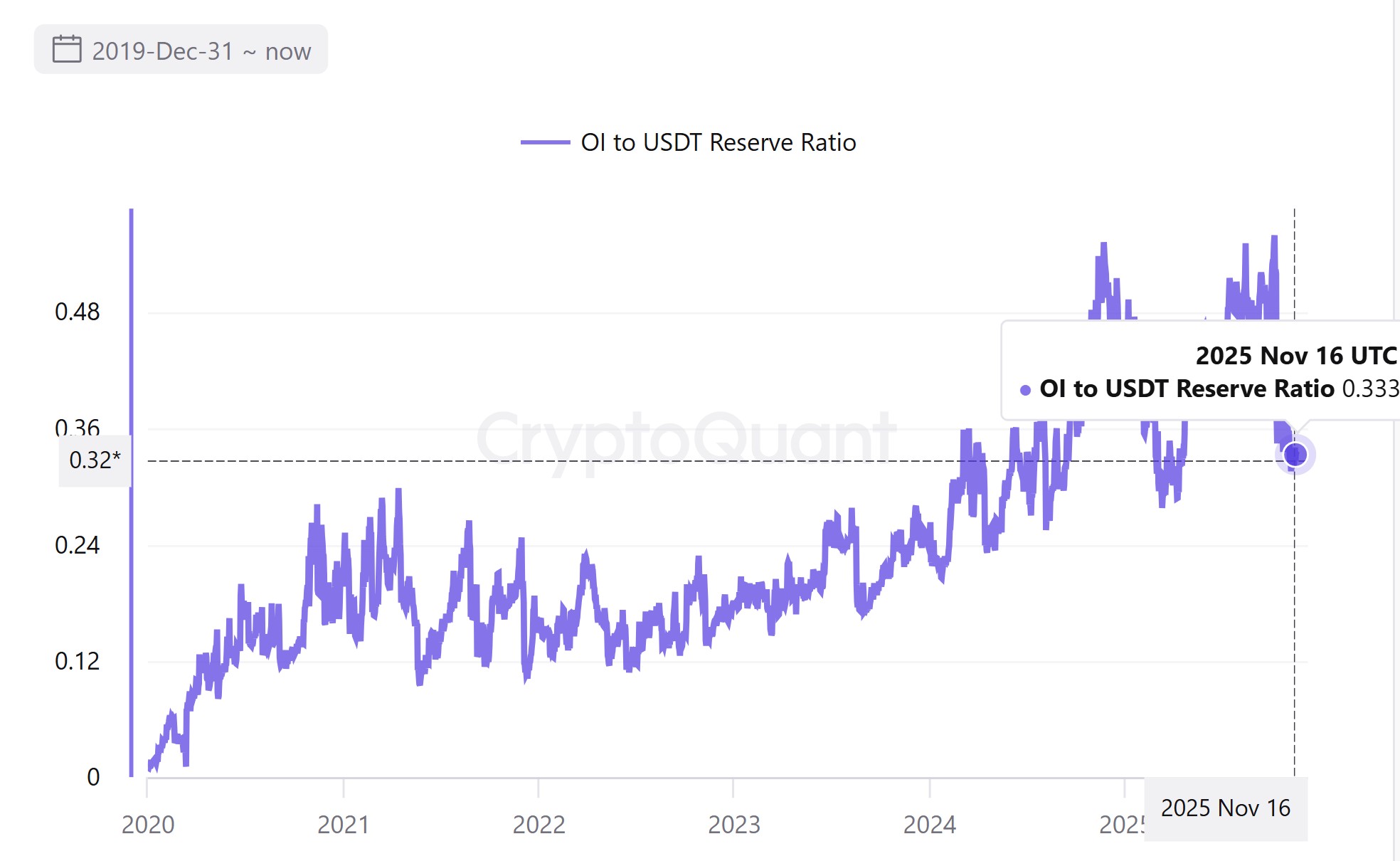

比特幣-USDT期貨槓桿比率。來源:CryptoQuant

比特幣-USDT期貨槓桿比率。來源:CryptoQuant 相關閱讀:BTC牛市結束了嗎?本週你需要知道的5件比特幣大事

比特幣尋底之路持續

加密分析師Pelin Ay表示,交易所內部流動數據進一步強化了當前看跌的敘事。該指標衡量BTC在交易所內部錢包之間的轉移量,通常用於營運或流動性平衡。雖然這不是直接的賣出指標,但當出現劇烈飆升時,往往與市場動盪和大型玩家的重大調整同時發生。

Binance上比特幣交易所內部流動。來源:CryptoQuant

Binance上比特幣交易所內部流動。來源:CryptoQuant 從2024年底到2025年初,市場在價格快速上漲期間經歷了大規模的內部轉帳激增,隨後出現急劇修正。這一模式在2025年5月至6月再次出現,當時BTC從60,000美元漲至90,000美元,驗證了其與多頭行情的正相關。

目前,該指標再次大幅上升,遠高於11月初的常態5–10區間。這一激增與BTC從11萬美元以上急跌至9.5萬美元同步。歷史上,這類激增反映出流動性壓力、波動性加劇以及價格壓力。

綜合負基差、內部流動上升以及下行動能加速,BTC似乎仍將繼續尋找底部。

相關閱讀:95%的比特幣已被挖出:這為什麼很重要