解構DAT:超越mNAV,如何辨識「真假囤幣」?

投資 DAT 只有一條鐵律:無視溢價泡沫,只投「每股含幣量」持續成長的真飛輪。

原文標題:《解構 DAT:建構超越mNAV的深度分析》

原文作者:@sui414、 @0xallyzach、@cosmo_jiang,Pantera Capital

原文編輯:@koquobii_ethang,Pantera Capital

原文編輯:@koquoii_ethang 二八分化格局:DAT 產業呈現冪律分佈,各類別頭部項目佔絕大部分市場份額,長尾計畫難以為繼。儘管存在泡沫,但基於真實資產與差異化財庫策略的 DAT 仍代表重要金融創新。

• 價值與情緒背離:mNAV 常掩蓋長期價值驅動因素。我們的成長驅動分解模型將基本面複利成長與市場情緒分開。數據顯示,BMNR、HSDT 等公司每股價值持續成長,而多數 DAT 股價下跌主要源自於情緒收縮,非基本面惡化。

• 脆弱的飛輪效應:DAT 依賴反身性資本循環-溢價時發行股票成長財庫,折價時捍衛每股價值。這在下跌市場中極具挑戰。 Bitmine 等公司管理審慎,部分企業激進發行導致稀釋,損害長期永續性。

• 雙重評估架構:完整評估需聚焦 1. 獨立於情緒的基本面價值成長;2. 發行與財庫管理-即管理階層是否對市場狀況做出負責反應。二者共同決定 DAT 是在創造價值還是侵蝕價值。

• 資料基建缺口:產業亟需結構化可比較數據,包括建立揭露標準、提升透明度、優化營運實務。更強數據透明度將推動產業成熟,並保障投資者知情權。

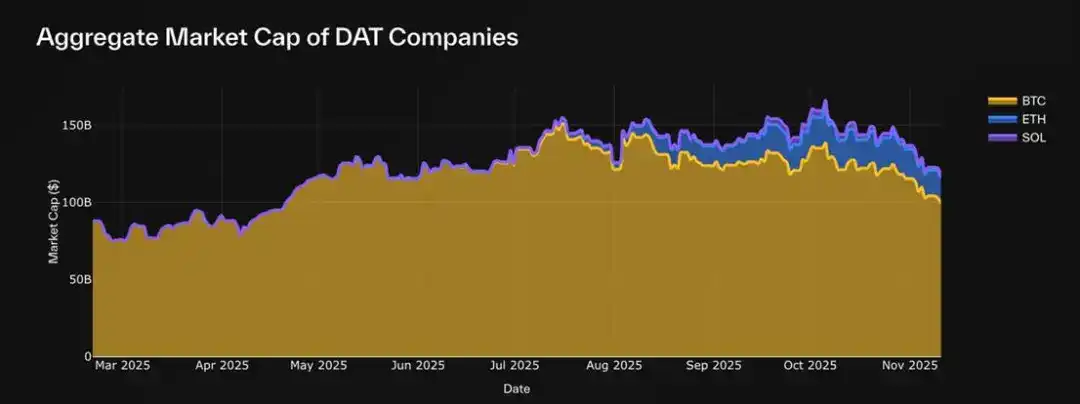

2025 年迎來了 DAT Summer,隨著 Bitmine (BMNR)、Sharplink (SBET) 和 Solana Company (HSDT) 等 DAT 進入主流,該領域迅速擴張。目前我們追蹤的 30 支 BTC、ETH 和 SOL DAT 總市值已達 1,170 億美元。然而,在市場衝擊後,初期的炒作熱潮已開始降溫。

儘管市場噪音不斷,多數投資者仍僅透過 mNAV ( 市值 / 淨資產價值比率 ) 這一狹窄視角評估 DAT,未能理解其核心價值、財庫策略或發行紀律的內在機制。

為此,我們參考合作夥伴 Pantera 建構的 DAT 資料看板編譯了本報告,旨在推動討論、澄清誤解,並建立更嚴謹的 DAT 評估框架。

什麼是數位資產財庫 (DATs)?

數位資產財庫 (Digital Asset Treasuries, DATs) 是當今公開市場中最引人注目的金融實驗之一。它們是資產負債表以數位資產為主的上市公司,允許投資者透過股票市場間接獲得 BTC、ETH、SOL 等數位資產的風險敞口。這意味著投資人可透過傳統券商帳戶在受監管環境中交易,規避鏈上平台的複雜性。

與 ETF 或信託不同,DAT 是營運性公司,而非被動投資工具。它們可直接持有、交易甚至質押數位資產,發行新股或籌集資金,形成主動管理的財庫工具,其價值與底層數位資產和公司資本管理策略雙重掛鉤。

典型的 DAT 始於一家持有數位資產的小型上市公司或新上市工具 (SAPC),其淨資產價值 (NAV - Net Asset Value) 反映了持有的總公允價值,市值 (Market Cap - MCAP) 體現股票市場對相同資產敞口的定價——通常因市場溢價、流動性和折價

部分 DAT,如 BTC 的 Strategy,其商業模式核心在於利用股權融資持續增持目標資產。其他 DAT 則探討質押收益、衍生性商品曝險或多元化投資組合,在價格敞口外疊加收益層。

對投資者而言,DAT 成為傳統金融與鏈上資產的橋樑:

• 對於大眾和機構投資者而言,DAT 提供了監管清晰度、券商可及性和合規兼容性,使其通過熟悉渠道擁有數位資產敞口。

• 對於加密生態系統而言,DAT 創造新資本流入管道,可增加底層資產流通稀缺性,支持質押基礎設施,並深化二級市場流動性。

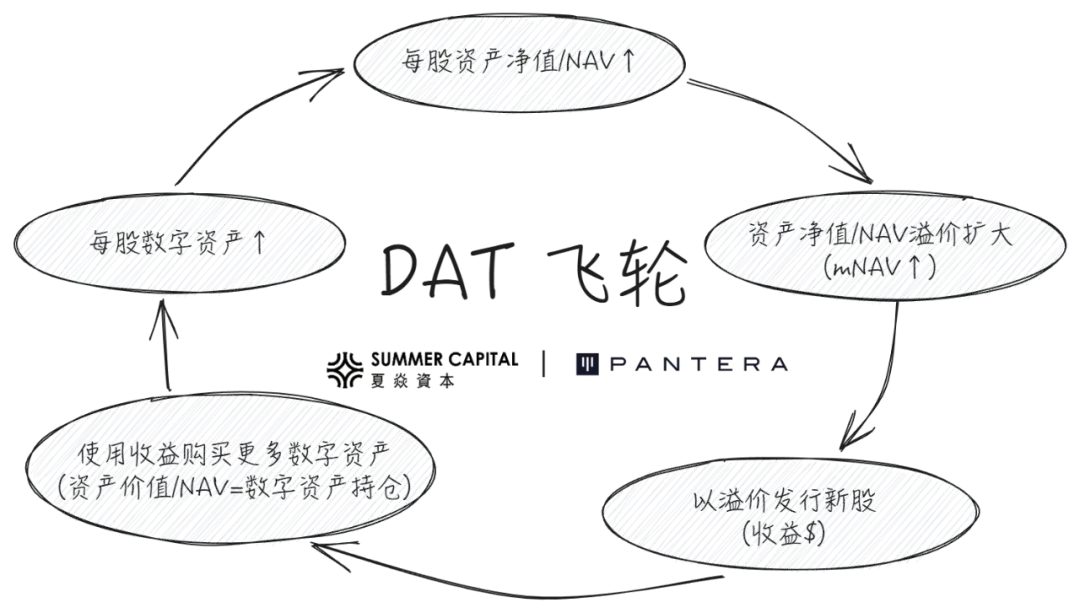

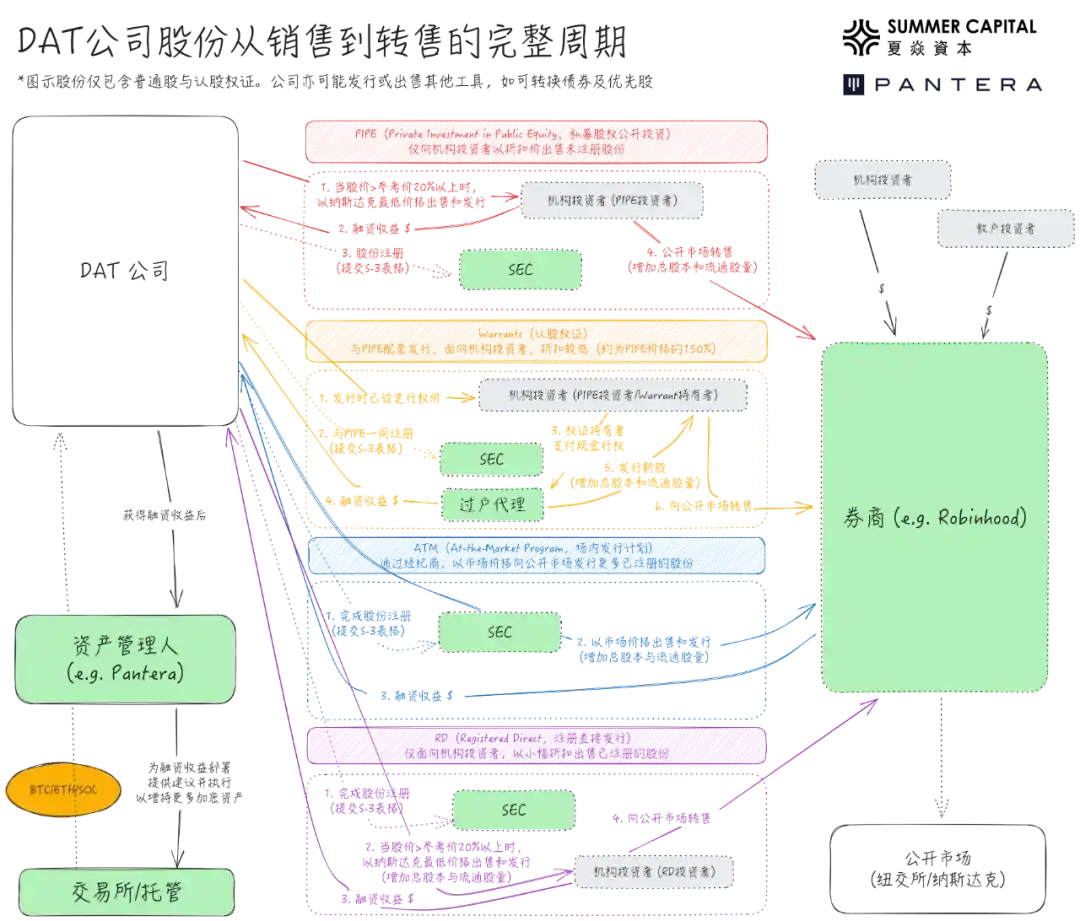

許多公司和機構透過 PIPE (Private Investment in Public Equity,私募股權公開投資 ) 參與 DAT 發行,其投資邏輯基於下圖所示的「正向飛輪」:

• 這種正向飛輪很容易被視為永恆牛市發動機,但當 mNAV 和底層數位資產價格雙雙下跌時會發生什麼?

• PIPE 投資者以 DAT 公告前設定價格 ( 通常低於散戶 ) 獲得股份,常被質疑為內線交易或收割散戶。

• 交易高於 NAV 被視為有問題,因為散戶被迫支付高溢價;交易低於 NAV 也被視為有問題,因為需變賣資產回購股份。

本文將透過資料解析這些質疑,澄清誤解,闡釋各指標真實意義,並分享 DAT 評估方法論。

1. 核心指標解析:mNAV 及限制

自 2025 年 3 月以來,我們追蹤的 30 個 DAT 總市值從 880 億美元(當時主要歸功於 Strategy/MSTRS90 億美元,約 170 億美元,大數字但市場討論仍過度聚焦 mNAV 單一指標,忽略其真實意義及其他重要指標。

DAT 公司市值成長趨勢(基於 30 支追蹤標的)

DAT 本質是公開價值交易的)

DAT 本質是公開價值交易價值的股票,需專注於市場價值/價值 (Vp. ):反映公司真實價值。對 DAT 而言,指資產負債表上持有的總流動資產-包括數位資產及未部署的現金等價物。公司核心價值驅動因素不是傳統營運利潤,而是數位資產的持有和成長。

• 市場價值 (MCAP/ 市值 ):市場對公司價值的評估,透過股價乘以流通股總數。

淨資產價值 /Net Asset Value (NAV)

NAV 反映所持資產基本價值,但具體組成因公司而異。有些公司持有現金儲備、短期國債或其他權益,有些則持有可轉換債券或認股權證,這些差異使 NAV 難以標準化。現有資料看板多採用簡化公式,部分擴充納入債務與可轉換工具。

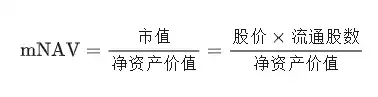

NAV 倍數 / Multiple NAV (mNAV)

雖然 NAV 反映了公司的基礎資產,但不能反映市場對這些資產的評估。這就需要市值:市場對公司價值的即時評估。

市值與 NAV 關係提供 DAT 領域最受關注指標:mNAV (NAV 倍數 )

mNAV 代表了市場願意為每一美元的淨資產價值支付多少價格:

• mNAV > 1 → 表示市場對公司前景持樂觀態度或認為公司具有成長潛力。市場對公司的估值高於其資產負債表上的資產,通常是考慮到預期的未來每股代幣成長。

• mNAV < 1 → 反映市場的懷疑態度。投資人可能擔心股權稀釋、質疑管理階層的紀律性,或認為公司的數位資產曝險未能有效轉化為股東價值。

本質上,mNAV 是建立在基本面之上的情緒乘數,揭示市場對 DAT 累積數位資產持有量能力的信念。

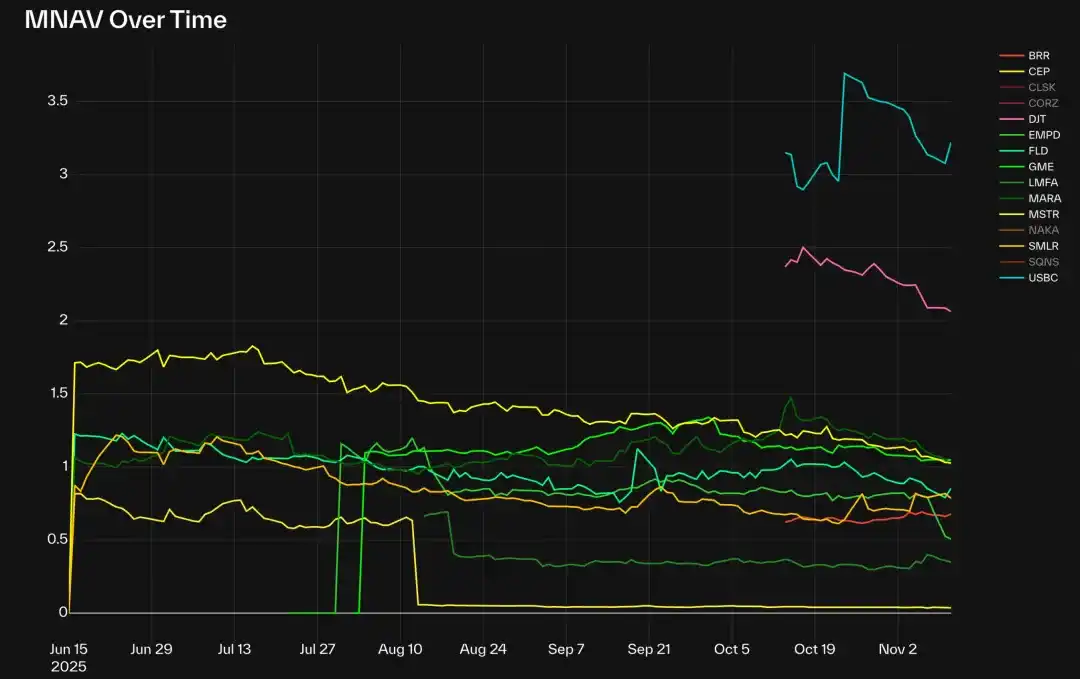

BTC DATs 的 mNAV 倍數 ( 不含 CLSK、CORZ、NAKA 與 SGNS)

新晉 DAT 如 DJT、USBC 目前的 mNAV 約 2-3,反映早期 DAT 投機特性。少數例外:CLSK 約為 4,CORZ 接近 7,均為 AI 資料中心公司 ( 前身為 BTC 礦商 ),顯示儘管市場整體正常化,特定敘事或結構因素仍在推動溢價。

ETH DAT 市場類似:BMNR、SBET、GAME 交易於 1 倍 mNAV 附近,反映公允價值定價;BTBT、COSM 倍數較高,因這些公司擁有超越數位資產持有量的盈利業務線,市場可能未將其視為純 DAT 評估。

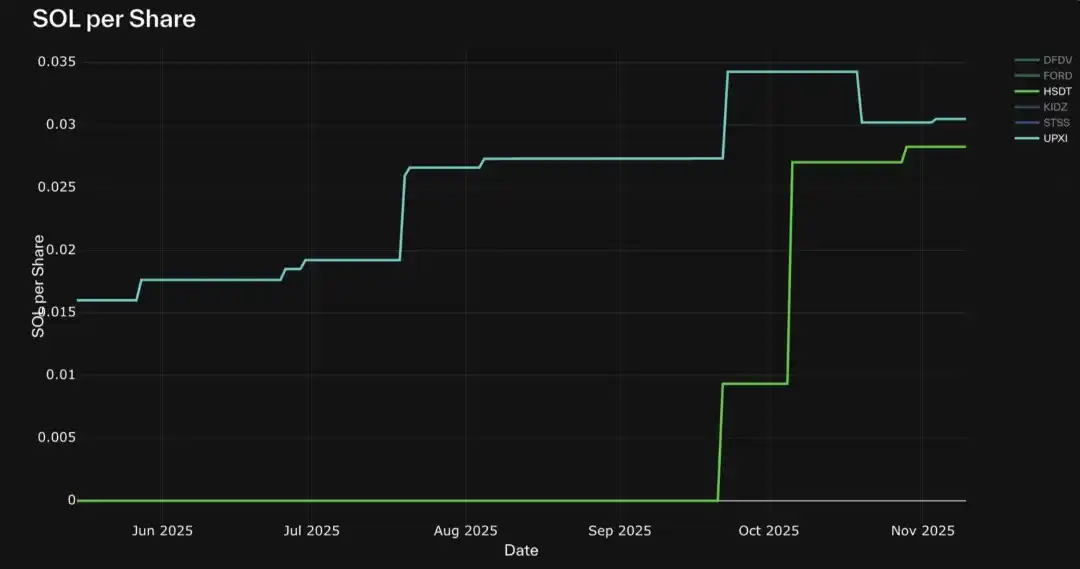

在 PIPE 股份已註冊的 Solana DAT 中,只有 HSDT 交易於 1.12 倍小幅溢價 ( 截至 2025 年 11 月 12 日 ),其餘均略低於 1,表明市場走勢與基本面基本一致,較早週期降溫。

溢價與折價

溢價 / 折價本質是 mNAV 另一種呈現,衡量市場對公司財庫價值的信任或投機程度,以相對價格而非倍數表示。高溢價標誌槓桿、情緒強勁或營運超額收益,折價通常反映對股權稀釋擔憂或資本紀律薄弱。

資料看板中可見 COSM、CORZ 等約 800% 的極端溢價案例,多因市場以現有核心業務估值,非 DAT 屬性所致。

每股數位資產

評估 DAT 內在成長需同時追蹤數位資產持有量及流通股數。健康 DAT 力求實現兩項指標成長:增加數位資產持有量提升基礎資產規模,發行新股籌資支持成長。雖然新股發行稀釋現有股東權益,但如果資產成長速度超過新股發行速度,這種稀釋反而帶來收益。

關鍵衍生指標每股數位資產衡量每股股票有效代表多少數位資產,反映股東曝險放大程度。每股數位貨幣上升表示發行所得資金被用於資產成長,而非抵銷股權稀釋。

在追蹤的 30 隻 DAT 中,很少有公司能沿著穩定上升趨勢成長每股數位資產。值得注意的例外包括 Strategy (MSTR)、BMNR、HSDT、ETHM、BTCS、CEP 和 UPXI。

經驗顯示,許多 DAT 即使早期表現穩健,也會因大量發行新股經歷急劇股權稀釋。相較之下,上述公司維持持續成長,無大幅下跌,顯示在平衡資本發行和資產累積方面採取更審慎策略。

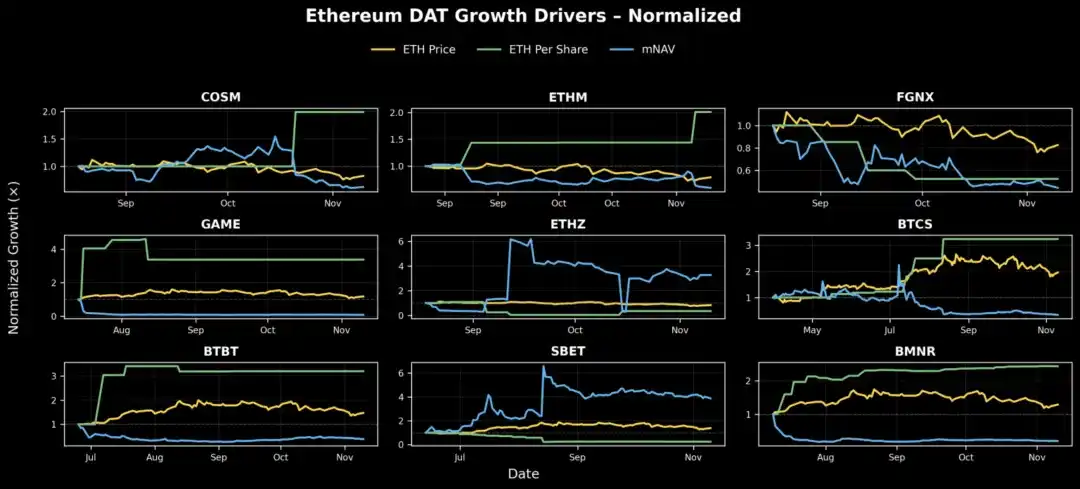

每股資產持續成長的 ETH DATs:BMNR, ETHM, BTCS

其他市場指標

除公司層級指標外,幾個比較性指標有助於衡量 DAT 在更廣泛生態系統中的地位:

市場份額在更廣泛的生態系統中。由於各 DAT 股票代表不同資產底層價值,比較原始交易量可能產生誤導,換手率 ( 交易量 / 市值 ) 更能準確衡量流動性和活躍度。

• 資產供給佔 %:DAT 持有代幣佔總供給量比例,反映其在底層生態的系統性影響。

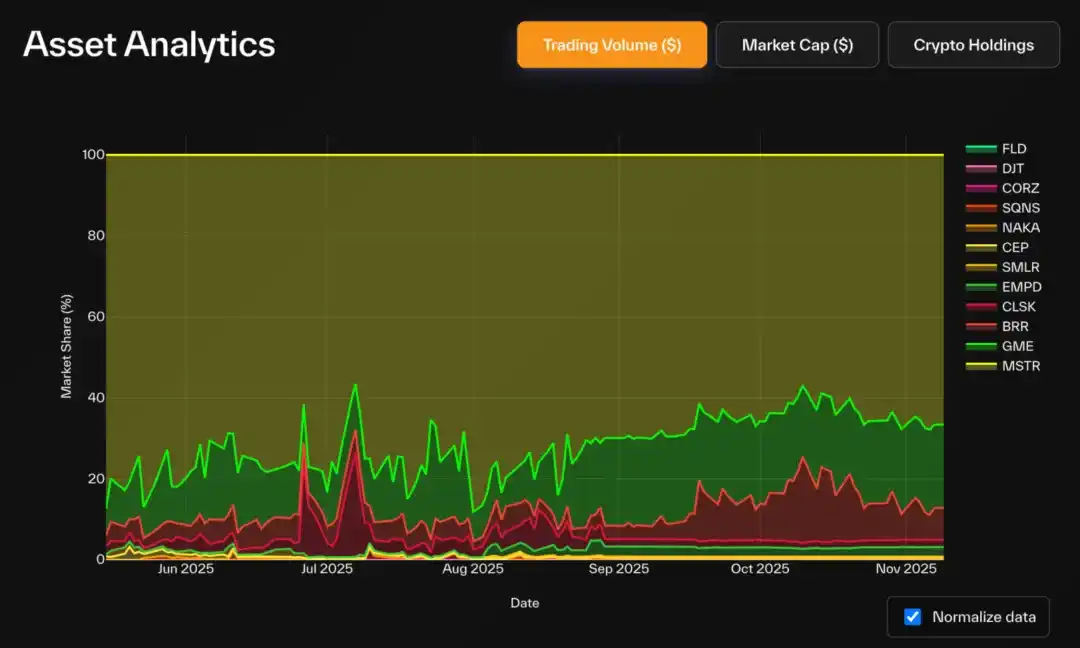

BTC DAT 中,Strategy 主導地位顯著:持有 83.3% 的 BTC DAT 總持股(佔 BTC 總供應量 3.22%),佔類別內 72% 市值。 GME、BRR 成交額份額成長明顯,反映散戶活躍度提升。

BTC DATs 交易金額(美元)市佔率

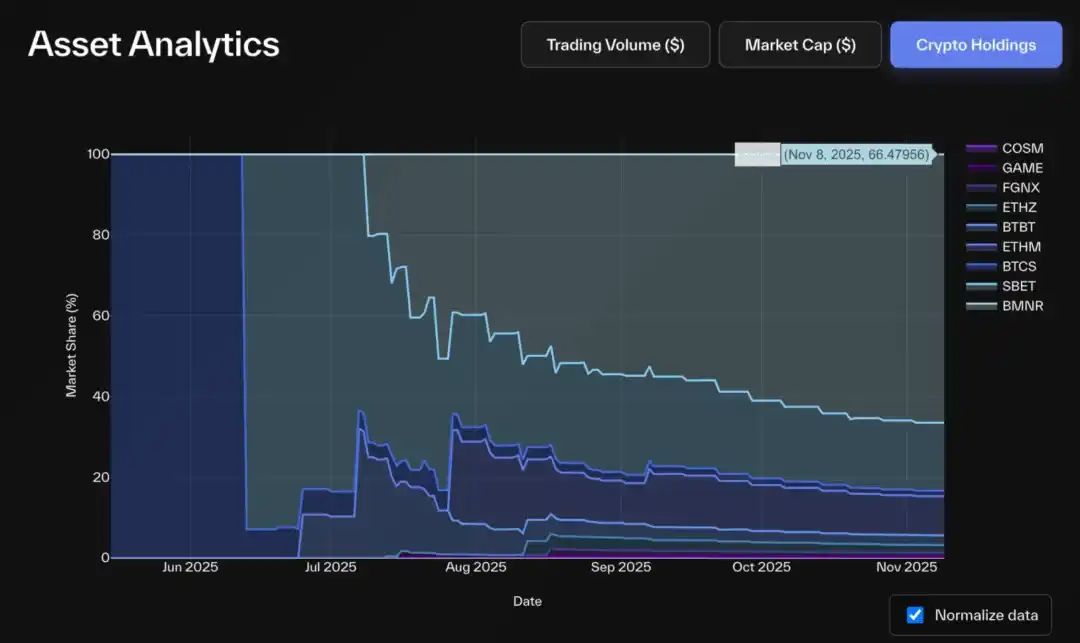

SOL DATs 加密資產持倉市場佔有率

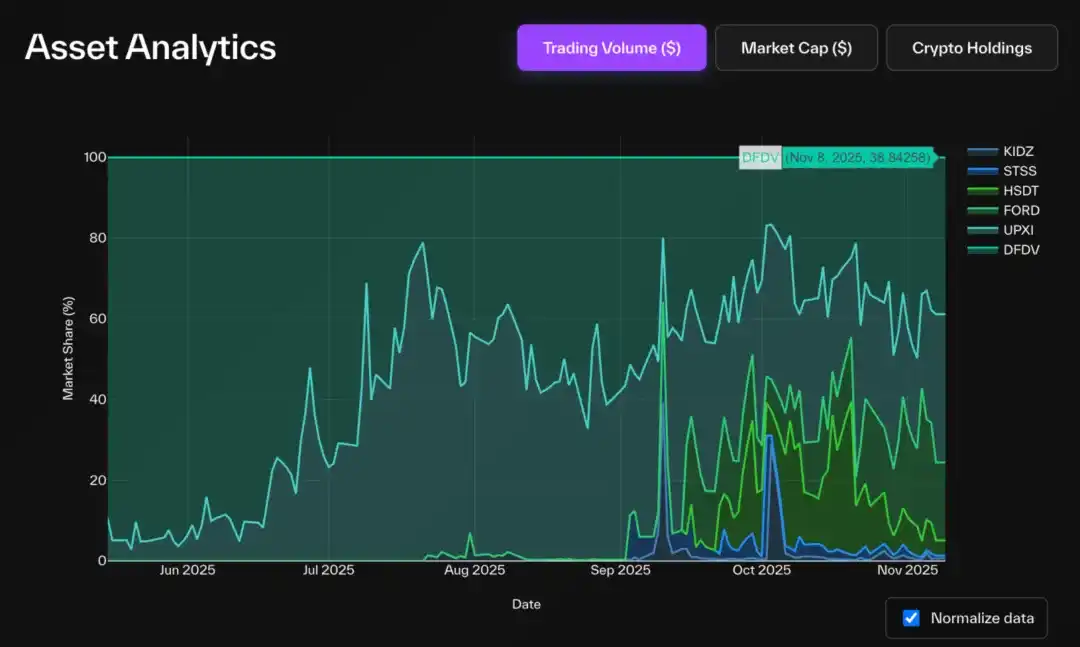

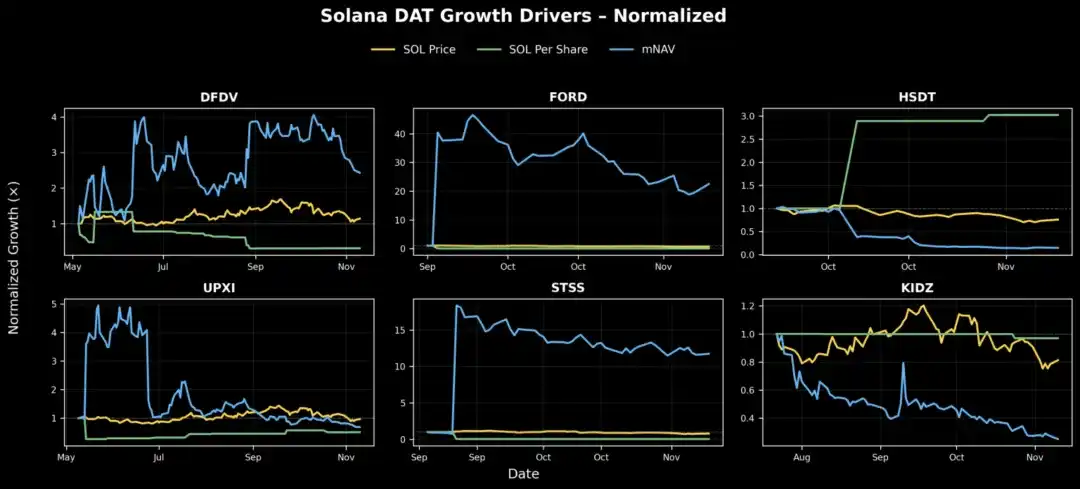

有趣的是,從交易量來看,情況相反:DFDV 與 UPXI 活躍度領先 FORD。歷史趨勢顯示二者是 Solana DAT 類別先行者,這一優勢似乎延續至今,即使 FORD 後獲更高 NAV,早期進入者保持的交易勢頭和市場關注度仍難以撼動。

SOL DATs 交易額(美元)市場份額

2. 限制與誤解

雖然定義簡單,但跟踪這些基本指標

資產負債表會計最佳格式來源是 10-Q 表格,但僅按季度發布。許多公司使用客製化設計或帶有品牌標識的 PDF 文件,使提取更加困難。即使資料始終以相同格式報告,通常也嵌入需語意解析的文字檔案中。此外,每家公司報告專案格式各異,考慮其股權結構和金融資產差異,這點情有可原。

持倉更新資料來源可能非常分散-有些公司甚至不透過 SEC 提交文件,而是透過推特、新聞稿或媒體訪談揭露變更。

儘管如此,大多數股票市場指標 ( 如價格和交易量 ) 相當標準化。然而,流通股數量仍難以追蹤——公司無需每日透過文件報告,許多數據看板依賴第三方 API,這些 API 從做市商或銀行獲取數據,往往存在數天延遲。

最佳實踐之一來自 Bitmine,該公司每週 ( 有時更頻繁 ) 透過 8-K 檔案報告其數位資產持有情況。

解讀 DAT 數據時,需注意這些數據挑戰對指標的扭曲:

• 持倉更新

• 低頻(月 / 季)導致 NAV 過時,推高 mNAV 或溢價

• 一些 DAT 持有 DeFi代幣、NFT、其他股票或半流動性資產,使得資產估值複雜化

• 股數更新:未提交大規模發行或回購申報將影響估計市值、mNAV、溢價 / 折價及每股數位資產。

我們在公共報道中發現一些常見盲點:

• 備考會計 (Pro-Forma Accounting):大多數資料看板僅依賴已申報流通股,未考慮先前發行認股權證的潛在行權。在 DAT 的 PIPE 交易中,認股權證通常與 PIPE 股票捆綁銷售,行使價格通常等於或高於 PIPE 股票價格。行使日之後任何時間,只要股票交易價格高於該水平,認股權證即可行使-對持有者是合理舉動。由於已行使認股權證增加流通股數量但未必增加相應價值,因此對關鍵指標產生顯著稀釋影響。將這些未行使認股權證納入模擬計算,可更準確反映潛在稀釋效應和股東真實風險暴露。

• 預付認股權證 (Prefunded Warrants):這些認股權證收益已收到併計入 NAV,但相應股份尚未發行。在許多情況下,這些認股權證行使價格接近零,這意味著一旦行使,將增加股份數量而無需新增收益——對股權稀釋影響是單方面的。我們認為這些認股權證應計入流通股;否則,由此產生的 mNAV 計算結果會低估市值而高估 NAV,造成不平衡局面。

• 待處理的併購和 PIPE:當公司宣布新 PIPE 時,現金收益通常會在股票透過 S-3 檔案正式發行前反映在 NAV 更新中。如果不對股份進行備考調整,則每股 NAV 分母被低估,人為提高該指標。下圖總結主要股份發行計畫類型及其對流通股影響。

債務資料與衍生性商品曝險:除 Artemis 外,目前幾乎沒有資料看板納入負債負債或槓桿曝險資訊。這種遺漏扭曲 NAV,尤其對採用結構化效益或質押策略的 DAT。

考慮債務後,調整後 NAV ( 及調整後 mNAV) 應反映真實帳面價值。這使得純財庫敞口 DATs ( 如 MSTR) 和混合營運 DATs ( 如 BMNR 或 SBET) 之間能清晰比較。債務在 DAT 管理中扮演何種角色?在傳統金融領域,公司發行債務為融資成長,同時保護股東所有權。在 DAT 領域,動機類似。股權發行意味將未來收益出售給新股東,稀釋現有股東權益。相反,債務發行意味以現有資產抵押借貸,不會造成股權稀釋 ( 如果管理得當 )。因此,DAT 利用債務擴大鏈上資產規模,而不降低每股數位資產價值。

正因這些複雜性,Pantera 建構了 DAT 控制面板-旨在以更清晰、深入方式呈現全貌。除資料清洗和標準化外,目標是推動對話前進:將 DAT 與更廣泛股票市場比較,而不僅限於自身類別;並透過在未來版本中追蹤財庫錢包、收益產生和其他鏈上活動,倡導更高鏈上透明度。

3. 選擇適當的指標

僅憑 mNAV 無法全面反映 DAT 效能。以下是我們總結的在全面評估 DAT 效能時最有價值的分析框架。

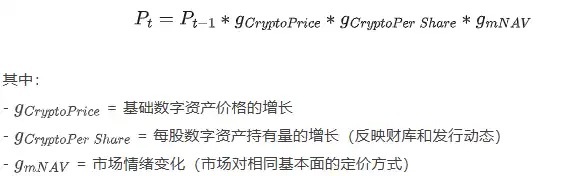

成長驅動因素與基本價格

如果將 DAT 公司股價視為幾個潛在成長因素 ( 每股代幣成長、代幣價格和市場情緒 ) 的產物,我們可以將其分解,查看真正驅動的績效績效。

形式上,我們可以將 t 時刻的股票價格表示為:

這種分解方法使我們能夠分離出每個價格,並獨立獨立驅動價格的因素:

當股價下跌時,我們可以看看這是由於市場情緒降溫、基礎資產價格下跌還是公司基本面下降所致——反之,這些因素中哪一種推動股價上漲。

• 它也能幫助我們看穿噪音——例如,當公司內在價值持續成長,而市場價格卻下跌時。

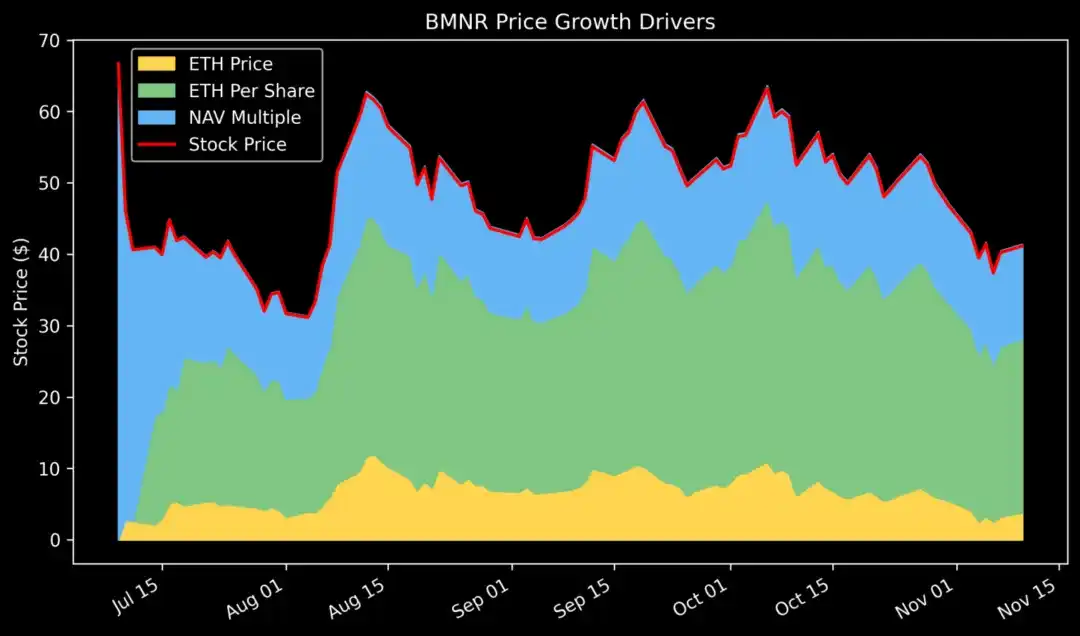

當我們對 Bitmine (BMNR) 的價格增長進行分解時,發現自上線以來,每股 ETH 穩步上漲,而 mNAV ( 情緒倍數 ) 大幅收縮。這顯示其基本面依然強勁,只有市場炒作層有所降溫。

將此架構歸納為三個成長因素,我們可以依類別繪製 DAT 公司圖表,評估其整體健康狀況:

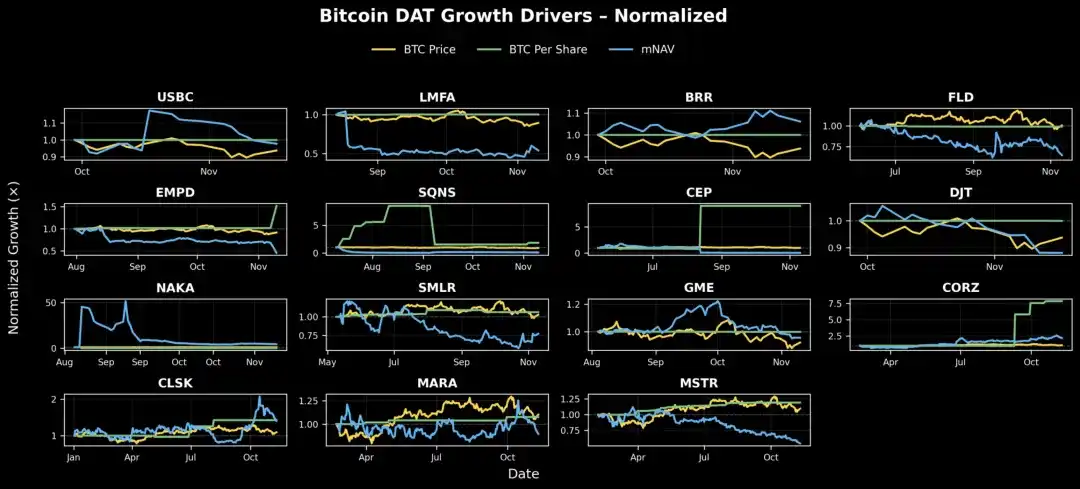

BTC DAT:評估其整體健康狀況:

BTC DAT:多數基本面成比例成長、相對平穩顯著趨勢相較之下,儘管 SMLR、FLD、DJT、LMFA 和 EMPD 基本面保持穩定,但自追蹤開始以來,這些公司市場情緒急劇下滑,是導致股價下跌的主要原因。目前唯一出現實際價值下降的 DAT 是 SQNS。

ETH DAT:作為類別先行者,ETHZ 和 SBET 受益於最初市場情緒上漲,儘管每股 ETH 相對平穩。此後,BMNR、ETHM、BTCS、BTBT 和 GAME 的每股價值均穩步增長,儘管它們的 mNAV 增長呈下降趨勢——可能表明它們在市場週期頂部附近推出。 FGNX 是例外,經歷嚴重股權稀釋和市場情緒急劇下滑,導致表現顯著遜於預期。

SOL DAT:HSDT 的每股 SOL 成長最顯著,從 10 月到報告發佈時成長 3 倍;UPXI 也穩定成長,但規模較小。 DFDV 受益於市場情緒上升,但同期其每股 SOL 有所下降,顯示上漲更多受市場情緒而非基本面驅動。同時,FORD 和 STSS 的 mNAV 均大幅擴張,但基本面價值成長基本持平,顯示績效表現受市場情緒驅動,而非資產負債表驅動。

基本價格

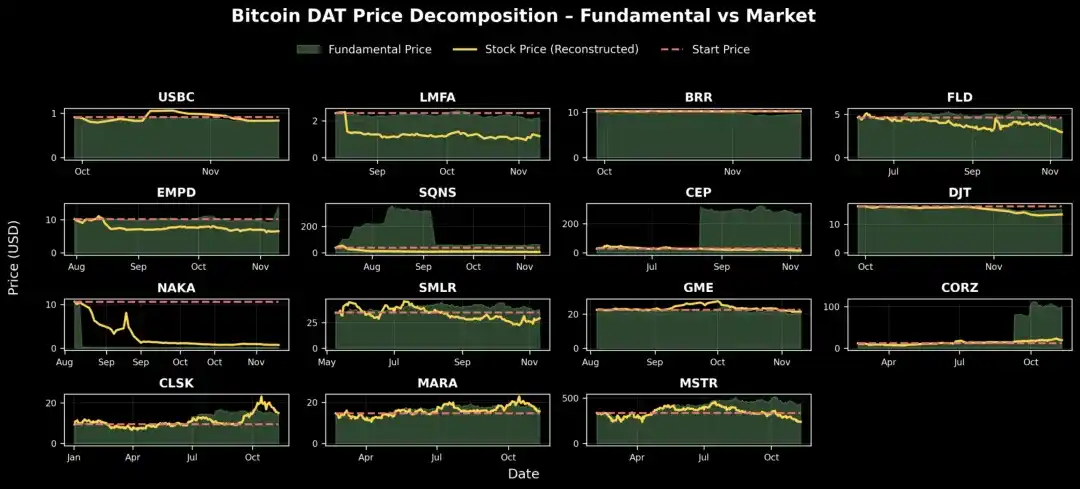

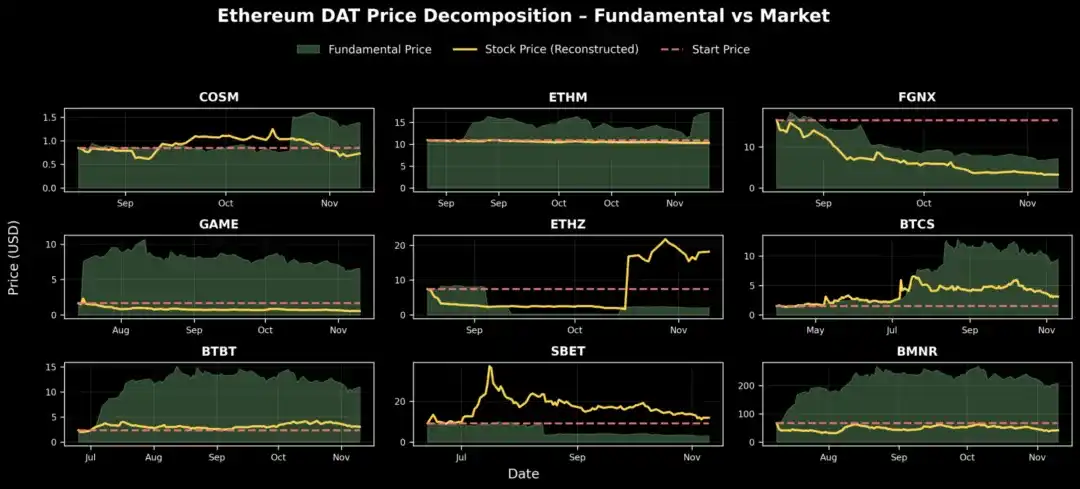

如上圖所示,大多數 DAT 公司自推出以來都經歷市場降溫或收縮階段。為理解其潛在發展軌跡,我們可以進一步重構每家公司的理論基本面價格——本質上是回答:“如果市場狀況與 DAT 推出之日相同,那麼今天的股價會是多少?”

換言之,如果你從公司之初就持有多少股票

下圖顯示,幾家 DAT 公司——HSDT、BMNR、BTBT、BTCS、CORZ 和 CEP——的基本面價值穩步提升,但由於市場環境變化,其股價未能充分體現。自成立以來,這些公司基本面指標顯著成長,即便整體市場情緒已萎縮。

股份發行及稀釋成份。評估 DAT 公司的關鍵維度是管理階層如何應對市場狀況,當市場情緒改變時採取策略性行動還是被動應對。

• 當 mNAV > 1 時:公司有機會以溢價發行股票。關鍵問題在於發行紀律,過度激進發行將侵蝕每股數位資產、壓低每股 NAV,最終摧毀市場情緒。有紀律發行方負責任地擴大發行規模,而魯莽發行者則玩弄所謂「無限 ATM 遊戲」。

• 當 mNAV < 1 時:挑戰更大。低於 1 倍估值倍數表示市場對公司的資本紀律、流動性或資金管理策略缺乏信心。市場可能定價未來股權稀釋預期,擔心管理階層在市場情緒低迷時持續增發股票。這也可能表明資本效率低下,公司未能將其數位資產敞口轉化為股東價值。

持續 mNAV 低於 1 會打破 DAT 飛輪效應。公司無法再以溢價發行新股而不稀釋現有股東權益。如果強行發行,每股數位資產進一步下降,損害信任並喪失股權成長工具能力。隨時間推移,這種動態可能使公司淪為「殭屍 DAT」:交易價格低於清算價值的靜態控股公司。

當 mNAV 跌破 1 時,正確做法是採取防禦性措施並恢復信譽:停止所有股權發行 ( 包括 ATM 與 PIPE),並將保護每股數位資產作為核心指標。公司還必須提高透明度和財務報告——發布錢包證明、儀錶板和定期更新的 NAV,證明其是乾淨、可驗證的財務包裝,而不是不透明空殼。如果流動性允許,以低於 NAV 價格回購股票可以增加收益,並發出強烈信心訊號,通常可恢復溢價水準。管理層還可利用鏈上收益——質押 ETH、參與重新質押或從財務資產中賺取收益——來自然提升 NAV 成長,並將被動持有資產轉化為收入來源。最後,公司必須強化其敘事,將自身定位為特定資產或生態系統的清晰可靠代表,因為當投資理念清晰時,投資人信任往往會回歸。

針對 mNAV <1 的 DAT,正確策略在於保護每股價值、提高透明度並重建信任。透過研究發行數據、股票回購和資金管理行為,我們可以了解哪些公司選擇增值路徑,哪些公司繼續稀釋股權。

資料顯示,管理最好的 DATs 歷來能在經濟低迷時期保護股東槓桿-為市場情緒恢復時的反彈奠定基礎。

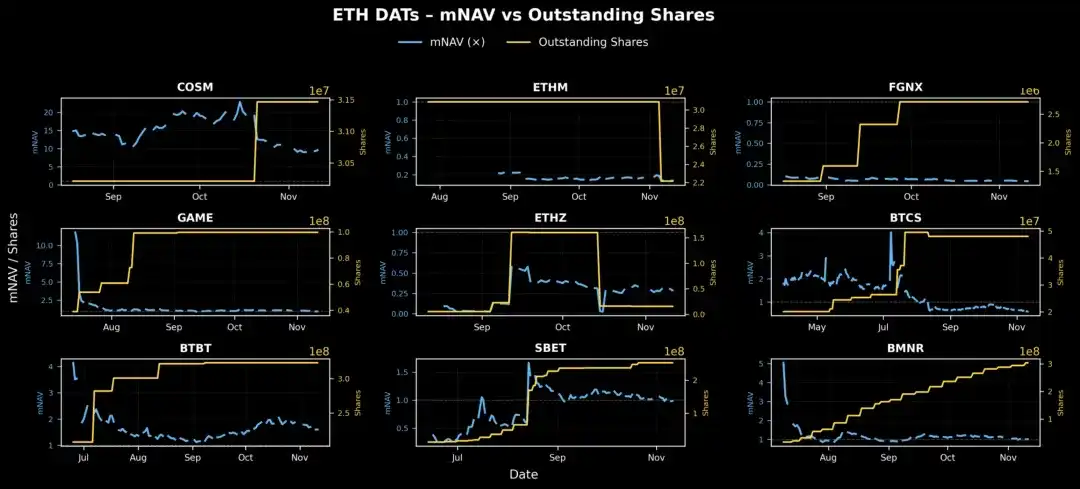

從上圖可以看出,ETH DATs 在股權發行和市場情緒管理方面有明顯差異。大多數公司呈現流通股數量逐步增加趨勢—顯示可能進行 PIPE 或 ATM 發行。

BMNR 數據顯示,與同業相比,該公司股票發行和 mNAV 變化模式更為漸進。這為公司如何負責任地擴大規模樹立典範——在不破壞 mNAV 成長飛輪前提下,將股權作為成長工具。

BTBT、GAME 和 BTCS 的流通股數量出現急劇、突然增長,而 mNAV 保持平穩或下降,但它們的發行時機仍然合理,因發行發生在 mNAV 交易價格高於 1 時,處於溢價窗口內。

相較之下,FGNX 和 ETHZ 在 mNAV <1 時進行大規模增發,實際上是在市場疲軟時發行股票,而非等待有利市場條件,這是資本紀律渙散的典型特徵。對 FGNX 而言,在 mNAV 接近零時進行早期且激進稀釋,造成破壞性稀釋事件,抹去投資者槓桿和長期信心。然而,ETHZ 曾短暫表現糾正措施跡象,在 10 月中旬減少股份數量,幫助其 mNAV 從 0.2 以下回升,部分恢復平衡。

4. 待進一步研究的開放問題

Pantera 的儀錶板資料也開啟了新的研究方向:

• 解鎖事件:對價格下跌的貢獻有多大?

• PIPE 投資報酬率:在 DAT 領域,哪些交易達到正報酬?如果根據底層代幣表現進行調整(如相對於現貨 ETF 回報),結果如何?

• 市場微觀結構:PIPE 定價訊息如何影響交易行為?

• mNAV 動態建模:發行 / 回購與 mNAV 恢復之間是否存在可量化關係?

DAT 資料方面仍需進行更多工作,呼籲制定更完善資料標準。股票數據比鏈上數據混亂得多:格式不一致、更新頻率低,沒有統一模式。要使 DAT 發展成為合法資產類別,我們需要開放、標準化的 API,供公司每日報告財務更新信息,涵蓋:

• 已發行股份(包括預付和 PIPE 股份)

• 按資產分類的財庫持倉

• 認股權證和價格分析一樣,這一層的金融數據透明度可以改變資本流入 DAT 的方式。

5. 結語

DAT 既非天使,也非魔鬼;既非救世主,也非罪魁禍首。

它們是一種新型資本形成方式-雙向運作的創新投資工具:助數位資產增值,同時為金融機構提供附帶鏈上收益的槓桿化曝險。它們並非永動機,因為飛輪可能在市場衝擊下斷裂,而是需要紀律策略與執行的資管公司。在最佳狀態下,DAT 能為生態系統雙方釋放有意義價值:

• 對傳統投資者,它們提供受監管、流動性強且收益倍增的數位資產敞口——通常還能提供 ETF 或信託基金無法提供的額外鏈上收益。

• 對加密生態系統,它們將傳統市場資金直接輸送到代幣金庫中—在合規結構中錨定資產價值並增強流動性。

• 如果管理得當,它們可以放大資本市場和數位資產基本面之間的正回饋循環:mNAV 上升導致新發行,新資金流入數位資產購買,然後循環不斷向上發展。

在這個意義上,DAT 扮演數位資產的「第二基石」:使資本流入製度化,同時為投資者提供新的、收益增強的投資機會。

誠然,批評真實且常具指導性:

• 部分 DAT 僅是炒作空殼,缺乏真正運營策略,是 PIPE 投資者向散戶退出的短期工具,本質和 Memecoin 並無二致;

• 市場無需數十個跟踪相同資產的市場。如果資金管理策略或治理方式缺乏差異化,DAT 氾濫只會增加市場噪音,削弱對該模式的信任。同樣,對數百種沒有長期價值的數位資產,尤其是那些由信譽度較低、缺乏社區認可或技術創新有限的團隊運營的資產,也沒有必要建立 DAT。這種擴張可能使 DAT 淪為投機熱潮,而非可靠金融工具;

• 死亡螺旋 (mNAV < 1) 仍是最棘手挑戰。 DAT 本質是對本已波動極大資產類別的放大敞口,一旦市場情緒轉變,折價幅度可能迅速擴大。但 mNAV < 1 通常預示錯位,而非崩盤。投資者可能反映資本紀律薄弱、對股權稀釋擔憂或資金管理效率低下,而非底層數位資產本身失敗。優秀營運者可透過透明溝通和嚴格股權管理扭轉局面。

歸根結底,持有 DAT 需要市場參與者雙重信念:

• 對底層資產長期看漲——相信其價格隨時間上漲,並尋求通過主動股權載體獲得槓桿化敞口;

• 信任運營者執行力與資本紀律——如 Fundstrat 的 Tomlt;不合邏輯,稱職管理團隊最終會將股價拉回平價水準。

若兩者皆成立,較低 mNAV 不是警報,只是市場情緒對實際資產負債表價值定價錯誤的暫時現象。

DAT 核心在於代表一種新型投資工具-它幫助數位資產累積持久價值,同時為金融機構提供一條收益增強、受監管的途徑,參與數位資產時代的未來發展。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Chainlink 成為 Injective 的首選 Oracle 解決方案

簡單來說 Injective 已整合 Chainlink,以提供即時市場數據和基礎設施堆疊,從而實現更快的運行速度。 DeFi 發展、代幣化金融產品以及擴大對鏈上應用程式的存取。

Google DeepMind推出Nano Banana Pro,具備進階文字渲染與工作室級視覺編輯功能

簡單來說 Google DeepMind 推出了 Nano Banana Pro 影像生成和編輯模型,提供進階推理、增強的文字渲染、多元素合成等功能。

OpenAI 擴展 ChatGPT 具備群組聊天功能,最多可讓 20 位用戶同時互動。

簡單來說 OpenAI 剛剛針對所有訂閱等級推出了群組聊天功能,允許最多 20 位用戶同時相互協作。 ChatGPT 在同一主題下。

Cysic 為 NOYA 提供更快、更經濟高效的零知識證明

簡單來說 Cysic 正在提供一個全端運算網絡,該網絡能夠為人工智慧驅動的計算產生零知識證明。 Web3 支援大規模、即時分散式工作負載的應用程式。