貝萊德也撐不住了?BTC ETF單月流出35億,機構正在悄悄「去槓桿」

文章分析了2025年11月加密貨幣ETF資金流出的原因及對發行商收入的影響,並對比了BTC和ETH ETF的歷史表現及當前市場狀況。摘要由Mars AI生成。本摘要由Mars AI模型生成,其生成內容的準確性、完整性仍處於迭代更新階段。

當 ETF 陷入「赤字」

從歷史上看,11月對加密貨幣來說一直是個喜憂參半的月份。今年也不例外,且與過去兩年形成了鮮明對比。

BTC 和 ETH 在本月分別收跌 17% 和 22%,而 2024 年 11 月則分別上漲了 37% 和 47%。雖然去年的漲幅可歸因於唐納德·特朗普(Donald Trump)再次當選美國總統帶來的狂熱情緒,但 2023 年 11 月它們也分別上漲了 9% 和 13%。

今年 11 月的加密貨幣暴跌,是由過去兩個月更廣泛的市場崩潰所驅動的,其背後的推手是關稅戰以及宏觀經濟狀況的不確定性。

這種反差在 2025 年和 2024 年的交易所交易基金(ETF)數據面板上顯得尤為明顯。

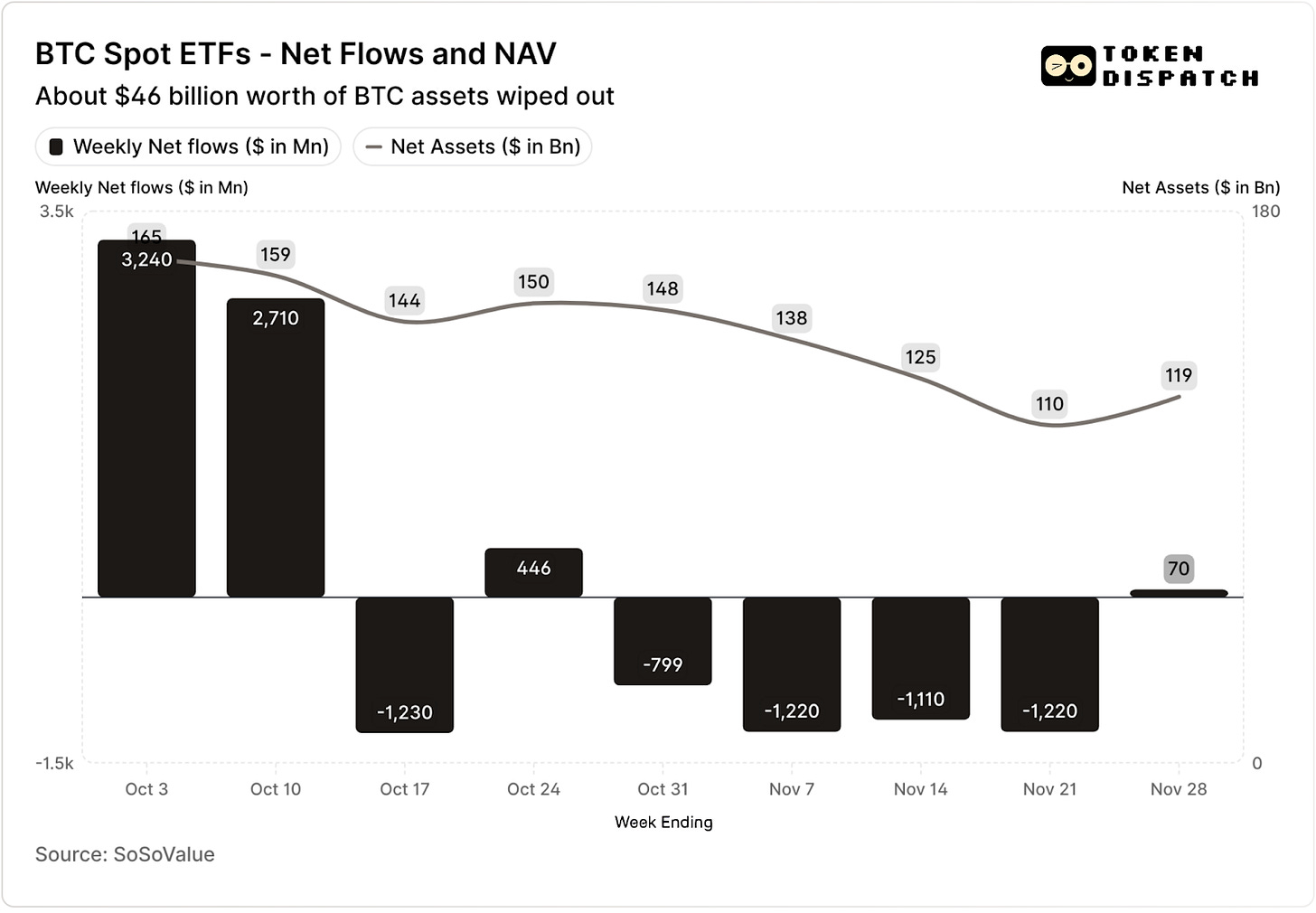

2024 年 11 月,比特幣現貨 ETF 吸引了約 65 億美元的淨流入,而以太坊 ETF 增加了 10 億美元。當時,ETF 發行商持有價值超過 1050 億美元的比特幣和價值 110 億美元的 ETH 封裝產品。12 個月後,2025 年 11 月,BTC ETF 出現了約 35 億美元的淨流出。以太坊封裝產品流失了約 14 億美元。對於這兩大旗艦封裝產品而言,月度需求出現了約 120 億美元的負面逆轉。

帳面上看,ETF 發行商今天管理的資產確實比一年前多。累計淨流入是正的,總資產也增加了,至少是微幅增加。但過去幾個月 ETF 資金流從「綠」(流入)轉「紅」(流出),告訴了我們發行商在費用收入(fee collections)上損失了多少。

在本週的量化分析中,我將研究當標的資產的需求和價格雙雙下降時,BTC 和 ETH 現貨 ETF 的三大贊助商(發行商)表現如何。

10月的前兩週,比特幣現貨 ETF 分別吸引了 32 億美元和 27 億美元的資金——這是 2025 年週度資金流入的最高和第五高紀錄。

在那之前,BTC ETF 似乎有望在沒有任何連續流出週的情況下完成 2025 年下半年的表現。

隨後,有史以來最嚴重的加密貨幣清算事件發生了。加密市場至今仍在從這場 190 億美元的資產蒸發中搖搖欲墜。

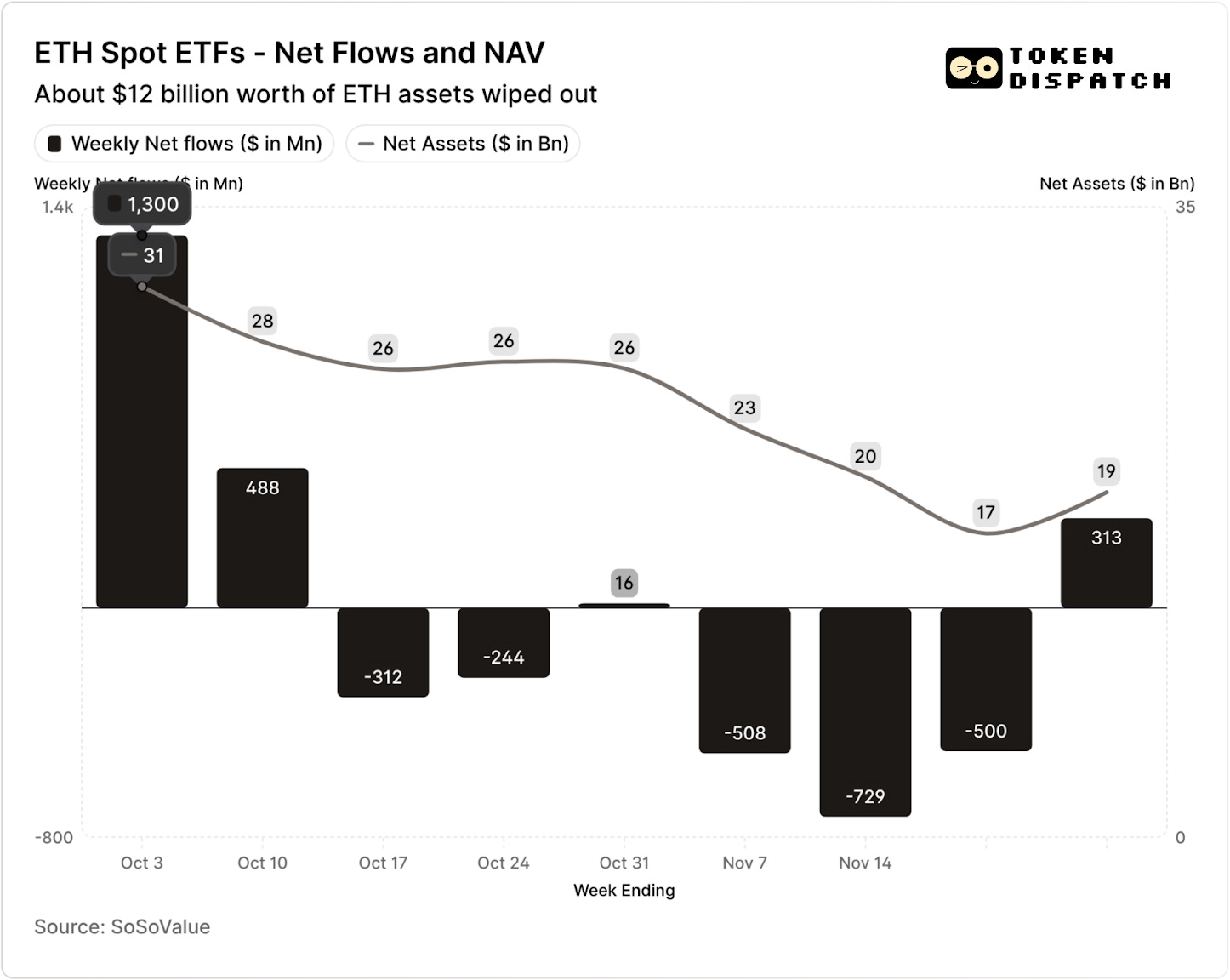

ETH ETF 在同一時期也吸引了 18 億美元的淨流入。

自清算事件發生後的七週裡,BTC 和 ETH ETF 均有五週出現資金流出,總額分別超過 50 億美元和 20 億美元。

截至 11 月 21 日的一週,BTC ETF 發行商持有的淨資產價值(NAV)從約 1645 億美元降至約 1101 億美元。ETH ETF 的 NAV 下跌了近 50%,從約 306 億美元降至約 169 億美元。這種損失一部分來自 BTC 和 ETH 的價格下跌,其餘則來自於代幣被完全從封裝產品中撤出。兩者合計,在不到兩個月的時間裡抹去了 BTC 和 ETH ETF 組合 NAV 的約三分之一。

資金流的下降告訴我們的不僅僅是投資者情緒。它還對 ETF 發行商/贊助商通過費用賺取的收入產生直接影響。

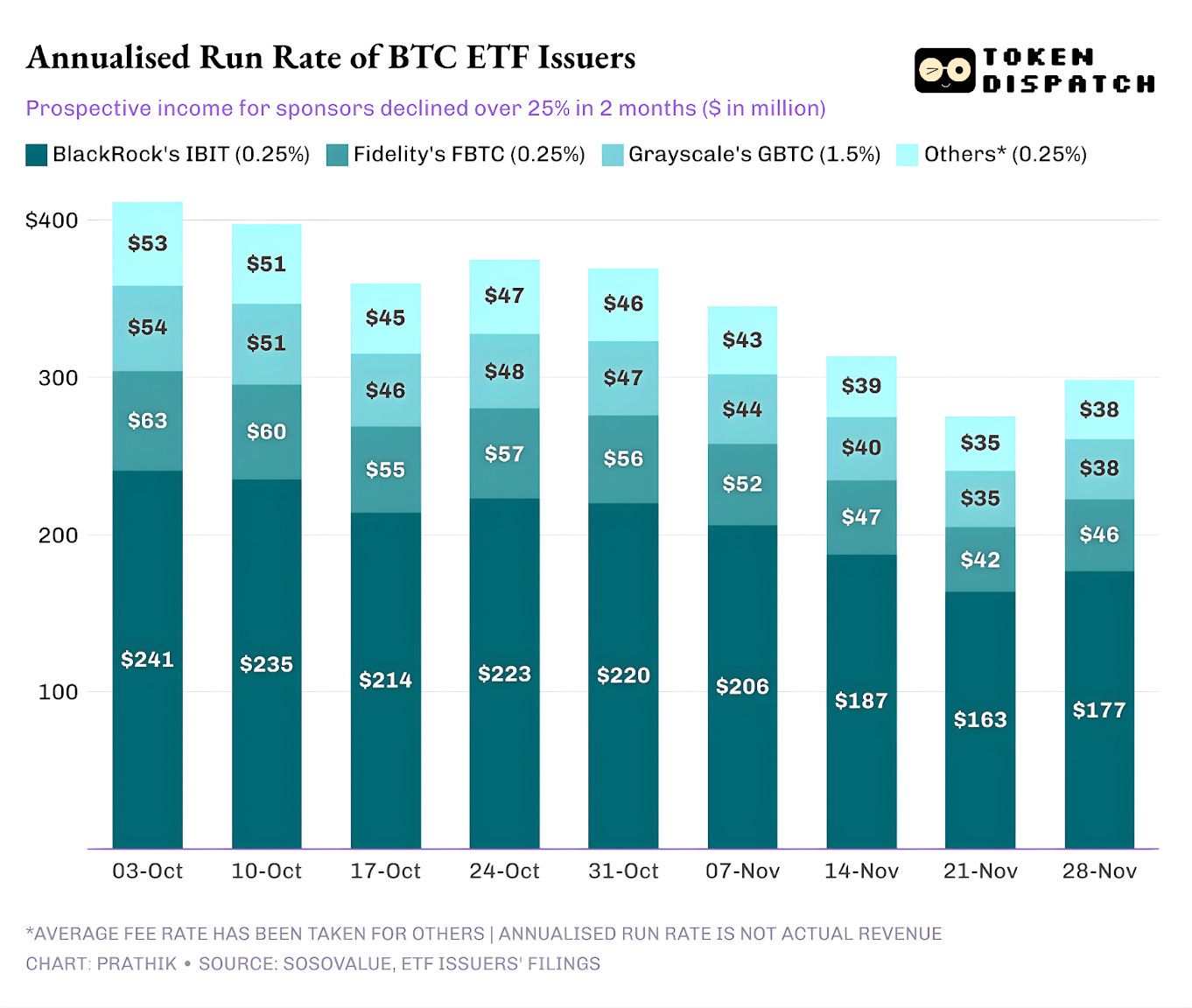

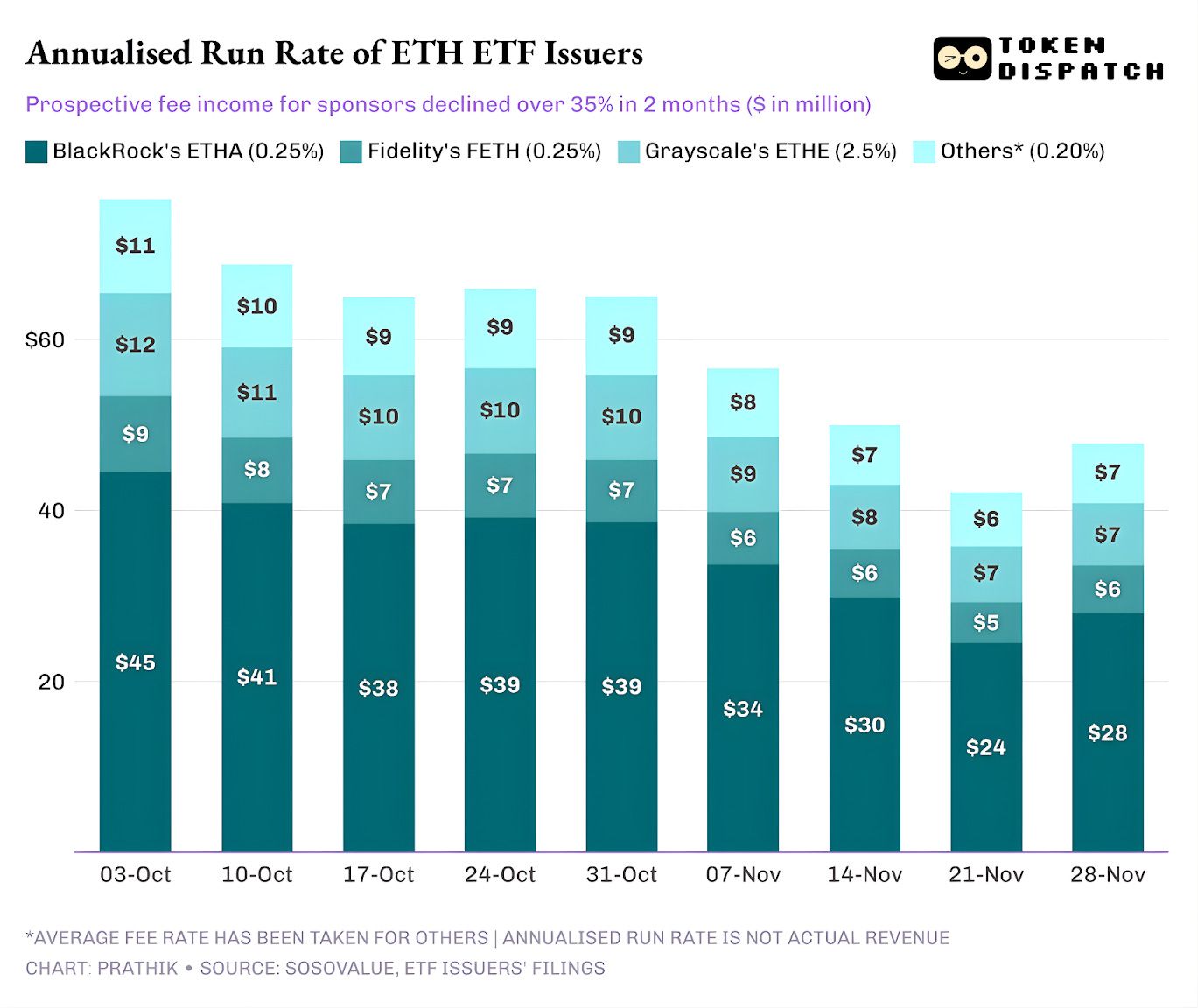

比特幣和以太坊現貨 ETF 是貝萊德(BlackRock)、富達(Fidelity)、灰度(Grayscale)和 Bitwise 等發行商的收入機器。每只基金都對其持有的資產收取費用,通常以年度百分比表示,但按每日淨資產價值累積。

每一天,持有 BTC 或 ETH 份額的信託都會出售其部分持倉以支付費用和其他開支。對於發行商而言,這意味著年化收入運行率(revenue run rate)等於管理資產規模(AUM)乘以費率。對於持有人而言,這意味著代幣隨著時間的推移逐漸被稀釋。

ETF 發行商收取的費用範圍從 0.15% 到 2.50% 不等。

贖回或流出本身並不直接導致發行商賺錢或賠錢。然而,流出會導致發行商在一天結束時持有的資產減少,而這正是他們收費的基礎。

10 月 3 日,BTC 和 ETH ETF 發行商總共持有 1950 億美元的資產。按上述費用水平計算,這對應著一個非常健康的費用池。到了 11 月 21 日,同樣的產品只剩下約 1270 億美元的資產。

如果根據週末的 AUM 計算年化費用收入,BTC ETF 的預期收入在過去兩個月中下降了超過 25%。

ETH ETF 發行商受到的影響更大,年化收入在過去九週內下降了 35%。

發行商越大,摔得越重

當你把視角拉遠到發行商層面時,資金流為每個 ETF 發行商講述了三個略有不同的故事。

對於貝萊德(BlackRock)來說,這是一幅關於規模和週期性的圖景。IBIT 和 ETHA 已成為選擇 ETF 路線的投資者獲取主流 BTC 和 ETH 敞口的默認工具。這給了這家全球最大的資產管理公司一個巨大的基數來收取其 25 個基點的費用,特別是在像 10 月初 AUM 創下歷史新高的時候。但這同時也意味著,當大戶想要在 11 月降低風險時,IBIT 和 ETHA 是顯而易見的拋售對象。

這點很明顯:貝萊德來自 BTC 和 ETH ETF 的年化費用收入分別下降了 28% 和 38%,超過了發行商平均 25% 和 35% 的下滑幅度。

富達(Fidelity)的經歷與貝萊德一致,只是規模較小。FBTC 和 FETH 遵循了同樣的流入-流出節奏,10 月的熱情讓位於 11 月的紅色柱狀圖。

灰度(Grayscale)的故事更多是關於歷史遺留問題。曾幾何時,GBTC 和 ETHE 是許多美國投資者在經紀賬戶中持有 BTC 和 ETH 的唯一可擴展方式。隨著貝萊德和富達領跑榜單,這種壟斷已經消失。讓灰度情況更糟的是其初始封裝產品的高費用結構。這導致了過去兩年長期的資金流出趨勢。

10 月至 11 月期間也反映了投資者的這種行為。他們在好時期將資本輪換到更便宜的封裝產品中,而在壞時期則全面削減風險。

灰度最初的加密封裝產品收取的費用是低成本 ETF 的六到十倍。雖然這有助於通過膨脹其收入線,但費用率(expense ratio)趕走了投資者,並擠壓了其賺取費用的 AUM 基礎。留下的每一美元通常是因為稅收、授權或操作麻煩等摩擦成本,而不是出於投資者的主動偏好。流走的每一美元都是一個新的提醒:只要有乾淨的選擇,更多的持有人正在投票反對高費用的封裝產品。

所有這些 ETF 圖表告訴了我們關於加密貨幣機構化當前階段的幾件事。

10 月和 11 月前後的現貨 ETF 表明,管理加密 ETF 的業務是週期性的,就像標的資產的市場一樣。當價格高企且頭條新聞友好時,更多的資金流轉化為更高的費用收入。當宏觀條件轉變時,這一切又會迅速流出。

大型贊助商已經在 BTC 和 ETH 之上建立了高效的「收費公路」(toll roads),但 10 月和 11 月表明,這些道路並不能免疫於市場週期。對於發行商來說,遊戲的關鍵在於在下一次衝擊中留住資產,這樣每次宏觀風向轉變時,費用計量表就不會波動 25-35%。

雖然發行商無法阻止投資者在拋售期間贖回,但生息產品可以緩衝部分下行壓力。

備兌看漲期權 ETF(covered-call ETF) 可以為投資者提供溢價收益,有助於抵消標的資產的部分價格下跌。質押型封裝產品也可以是一個選項。不過,此類產品在上線前必須通過監管審查的考驗。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

【英文長推】重質押賽道發展復盤:真相、誤讀與未竟之路

Babylon 與 Aave 合作推出原生 Bitcoin 抵押借貸,預計於 2026 年 4 月上線。

BTC落後於全球貨幣增長