Tether 財務分析:還需再增加 45 億美元儲備才能維持穩定

如果採用更嚴苛的、完全懲罰性的 $BTC 處理方式,其資本缺口則可能在 12.5 億至 25 億美元之間。

原文作者: Luca Prosperi

原文編譯:深潮 TechFlow

當我大學畢業並申請第一份管理諮詢的工作時,我做了許多有抱負卻缺乏勇氣的男畢業生常做的事:選擇了一家專門為金融機構服務的公司。

在 2006 年,銀行業是「酷」的象徵。銀行通常坐落在西歐最漂亮的街區裡最宏偉的建築中,而當時的我正想藉此機會四處旅行。然而,沒有人告訴我,這份工作還附帶了一個更隱秘、更複雜的條件:我將被「嫁」給這個世界上最大但也最專業化的行業之一——銀行業,而且是無限期的。對銀行業專家的需求從未消失過。在經濟擴張時,銀行變得更具創造力,它們需要資本;在經濟收縮時,銀行需要重組,而它們仍然需要資本。我曾試圖逃離這個漩渦,但就像任何一種共生關係一樣,擺脫它比看起來要難得多。

公眾通常認為銀行家很了解銀行業務。這是一個合理的假設,但卻是錯誤的。銀行家們往往將自己劃分到行業和產品的「豎井」中。一名電信行業的銀行家可能對電信公司(及其融資特點)了如指掌,但對銀行業本身卻知之甚少。而那些畢生致力於為銀行服務的人(即「銀行家的銀行家」,也就是金融機構集團(FIG)的人群),則是一個奇特的存在。並且普遍不受人待見。他們是「失敗者中的失敗者」。

每位投資銀行家在半夜修改電子表格時都夢想著逃離銀行業,轉向私募股權或創業領域。但 FIG 銀行家不同。他們的命運早已註定。被困在黃金般的「奴役」中,他們生活在一個自我封閉的行業裡,幾乎被其他人忽視。為銀行服務的銀行業務深具哲學意味,偶爾也會展現出一種美感,但大多數時候卻是隱形的。直到去中心化金融(DeFi)的出現。

DeFi 讓借貸變得時髦起來,突然之間,每個金融科技公司裡的行銷天才都覺得自己有資格對那些他們幾乎不了解的話題發表評論。於是,這個古老而嚴肅的「為銀行服務的銀行業務」學科重新浮出水面。如果你帶著一箱關於重塑金融、理解資產負債表的絕妙創意來到 DeFi 或加密行業,那麼請知道,在倫敦金絲雀碼頭、華爾街或巴塞爾的某個角落,一位無名的 FIG 分析師可能早在二十年前就已經想到過這些點子。

我也曾是一個痛苦的「銀行家的銀行家」。而這篇文章,算是我的復仇。

泰達幣:薛丁格的穩定幣

距離我上次寫關於加密領域最神秘的話題——泰達(Tether)的資產負債表,已經過去了兩年半。

很少有事情能像 $USDT 的金融儲備構成那樣吸引業內人士的想像力。然而,大多數討論仍然圍繞著泰達幣是「償付能力充足」還是「資不抵債」展開,卻缺乏可以讓這場爭論更有意義的框架。

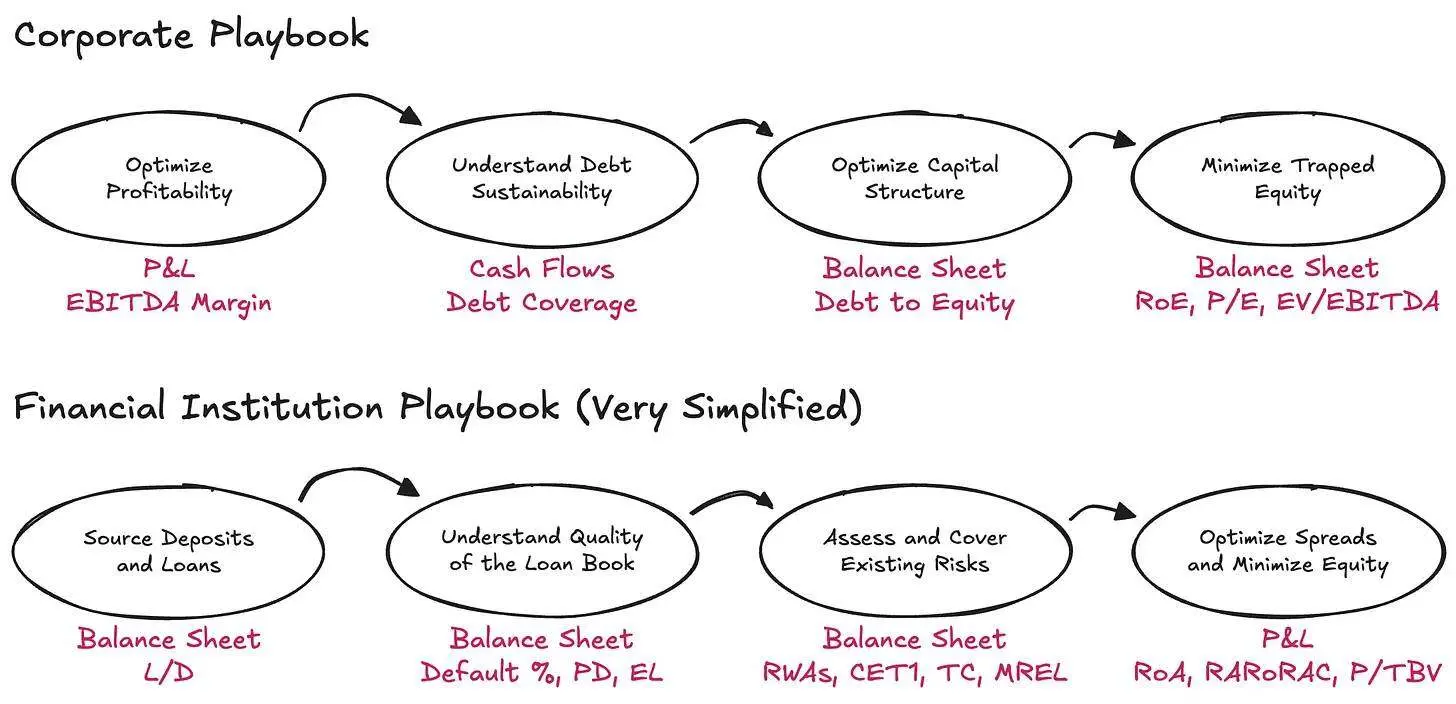

在傳統企業中,償付能力的概念有著明確的定義:至少資產需要匹配負債。然而,當這一概念被應用到金融機構時,其邏輯就開始變得不那麼穩定了。在金融機構中,現金流的重要性被淡化,而償付能力更應該被理解為資產負債表所承載的風險量與對存款人及其他融資提供方所欠負債之間的關係。對於金融機構來說,償付能力更像是一個統計學的概念,而非簡單的算術問題。如果你覺得這聽起來有些違反直覺,不用擔心——銀行會計和資產負債表分析一直是金融領域中最專業化的角落之一。看著一些人即興創造自己的償付能力評估框架,真是既好笑又令人無奈。

實際上,理解金融機構需要顛覆傳統企業的邏輯。分析的起點不是損益表(P&L),而是資產負債表——並且要忽略現金流。而債務在這裡不僅不是一種限制,反而是業務的原材料。真正重要的是資產和負債的排列方式,是否有足夠的資本應對風險,是否能為資本提供者留下足夠的回報。

泰達幣(Tether)的話題因近期標普(S&P)的一份報告再次引發熱議。這份報告本身內容簡單且機械,但真正有趣的地方在於它引發的關注度,而非報告內容本身。到 2025 年第一季度末,泰達幣共發行了約 1745 億美元的數字代幣,其中大部分為與美元掛鉤的穩定幣,另有少量數字黃金。這些代幣為合格持有人提供了 1:1 的贖回權。為了支持這些贖回權,Tether International, S.A. de C.V. 持有約 1812 億美元的資產,也就是說,其超額儲備約為 68 億美元。

那麼,這一淨資產數字是否足夠令人滿意?要回答這個問題(且不再創造一個新的定制化評估框架),我們需要先問一個更基礎的問題:究竟應該適用什麼現有的評估框架?而要選擇正確的框架,就必須從最根本的觀察開始:泰達幣究竟是一種什麼樣的業務?

銀行的一天

從本質上看,泰達幣(Tether)的業務核心是發行按需的數字存款工具,這些工具可以在加密市場中自由流通,同時將這些負債投資於多元化的資產組合中。我特意選擇使用「投資負債」而非「持有儲備」這個表述,因為泰達幣並非簡單地以相同風險/相同期限的方式託管這些資金,而是主動進行資產配置,並通過其資產收益率與負債(幾乎為零成本)之間的利差來獲利。而這一切僅在一些寬泛定義的資產運用指導下進行。

從這一點來看,泰達幣更像是一家銀行,而非單純的資金傳輸機構——更確切地說,是一家未受監管的銀行。以最簡單的框架來看,銀行被要求持有一定量的經濟資本(在此我將「資本」和「淨資產」視為同義詞,我的 FIG 朋友們請見諒),以吸收其資產組合中預期及非預期波動的影響,以及其他一些風險。這一要求的存在是有原因的:銀行享有國家賦予的壟斷權,可以保管家庭和企業的資金,而這一特權也要求銀行為其資產負債表中潛在的風險提供相應的緩衝。

對於銀行,監管機構特別關注以下三個方面:

- 銀行需要考慮的風險類型

- 符合資本定義的性質

- 銀行必須持有的資本數量

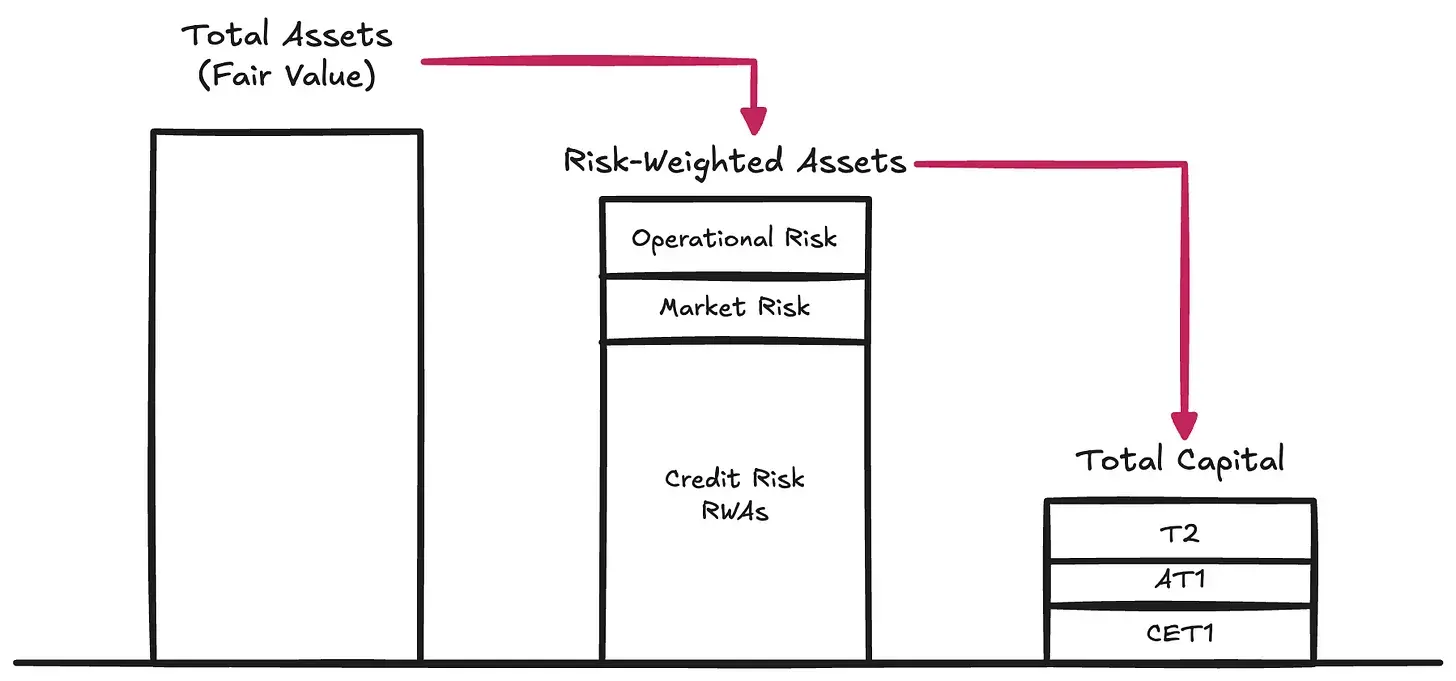

風險類型 → 監管機構對可能侵蝕銀行資產可贖回價值的各種風險進行了規範,這些風險會在資產最終被用來償還其負債時顯現出來:

信用風險 → 指借款人在需要履行義務時未能完全履約的可能性。這類風險在大多數全球系統重要性銀行(G-SIBs)的風險加權資產中占比高達 80%-90%。

市場風險 → 指即使在沒有信用或交易對手惡化的情況下,資產價值相對於負債的計價貨幣不利波動的風險。這種情況可能發生在存款人期望以美元(USD)贖回,但機構卻選擇持有黃金或比特幣($BTC)時。此外,利率風險也屬於這一類別。這類風險通常占風險加權資產的 2%-5%。

操作風險 → 指企業經營過程中所面臨的各種潛在風險:例如詐騙、系統故障、法律損失以及可能對資產負債表造成損害的各種內部失誤。這類風險在風險加權資產(RWAs)中的占比通常較低,為剩餘風險。

這些要求構成了巴塞爾資本框架(Basel Capital Framework)的第一支柱(Pillar I),該框架仍然是定義受監管機構審慎資本的主導體系。資本是確保資產負債表中擁有足夠價值以應對負債持有人贖回(在典型的贖回速度下,即流動性風險)的基本原材料。

資本的本質

股本(Equity)成本高昂——作為資本中最次級的形式,股本確實是企業融資中最昂貴的一種方式。多年來,銀行變得極其擅長通過各種創新手段來減少所需股本的數量及其成本。這催生了一系列所謂的混合工具(Hybrid Instruments),這些金融工具在經濟屬性上表現得像債務,但同時設計得符合監管要求,從而被視為股本資本。例如,永續次級債券(Perpetual Subordinated Notes),沒有到期日並且能夠吸收損失;或是或有可轉換債券(CoCos),當資本低於觸發點時會自動轉換為股本;還有一級資本補充工具(Additional Tier 1 Instruments),在壓力情境下可能完全被減記。我們在瑞士信貸(Credit Suisse)重組過程中,就見證了這些工具的作用。由於這些工具的廣泛應用,監管機構對資本的質量進行了區分。普通股一級資本(Common Equity Tier 1,CET1)位於頂端,這是最純粹、最能吸收損失的經濟資本形式。在其之下,是逐漸降低純淨度的其他資本工具。

然而,對於我們的討論來說,可以暫時忽略這些內部的分類,直接聚焦於**總資本(Total Capital)**這一概念——即在負債持有人面臨風險之前,用於吸收損失的整體緩衝。

資本的數量

一旦銀行對其資產進行了風險加權(並根據監管對資本定義的分類),監管機構會要求銀行針對這些風險加權資產(RWAs)保持最低資本比率。在巴塞爾資本框架的第一支柱(Pillar I)下,經典的最低比率要求如下:

- 普通股一級資本(CET1):占風險加權資產(RWAs)的 4.5%

- 一級資本(Tier 1):占 RWAs 的 6.0%(包括 CET1 資本)

- 總資本(Total Capital):占 RWAs 的 8.0%(包括 CET1 和一級資本)

在此基礎上,巴塞爾協議 III 還疊加了額外的情境特定緩衝:

- 資本留存緩衝(CCB):對 CET1 增加 2.5%

- 逆周期資本緩衝(CCyB):根據宏觀經濟條件增加 0–2.5%

- 全球系統重要性銀行附加資本(G-SIB Surcharge):對系統重要性銀行增加 1–3.5%

實際上,這意味著在正常的第一支柱(Pillar I)條件下,大型銀行必須維持 7–12%+ 的 CET1 和 10–15%+ 的總資本。然而,監管機構並不止步於第一支柱。他們還實施壓力測試制度,並在必要時增加額外的資本要求(即第二支柱,Pillar II)。因此,實際的資本要求很容易超過 15%。

如果你想深入了解一家銀行的資產負債表構成、風險管理實踐以及持有的資本量,可以查看其第三支柱(Pillar III)披露——這不是玩笑。

作為參考,2024 年數據顯示,全球系統重要性銀行(G-SIBs)的平均 CET1 比率約為 14.5%,總資本比率約為風險加權資產的 17.5% 至 18.5%。

泰達幣:未受監管的銀行

現在我們可以理解,關於泰達幣是「好」還是「壞」、是「償付能力充足」還是「資不抵債」、是「恐慌情緒」(FUD)還是「欺詐」等爭論,其實都沒有抓住重點。真正的問題更簡單且更具結構性:泰達幣是否持有足夠的總資本(Total Capital)來吸收其資產組合的波動性?

泰達幣並未發布類似第三支柱(Pillar III)報告的披露(作為參考,這裡是 UniCredit 的報告);相反,它僅提供了一份簡略的儲備報告——這是其最新的版本。雖然按照巴塞爾標準來看,這些資訊極為有限,但仍足以嘗試對泰達幣的風險加權資產進行粗略估算。

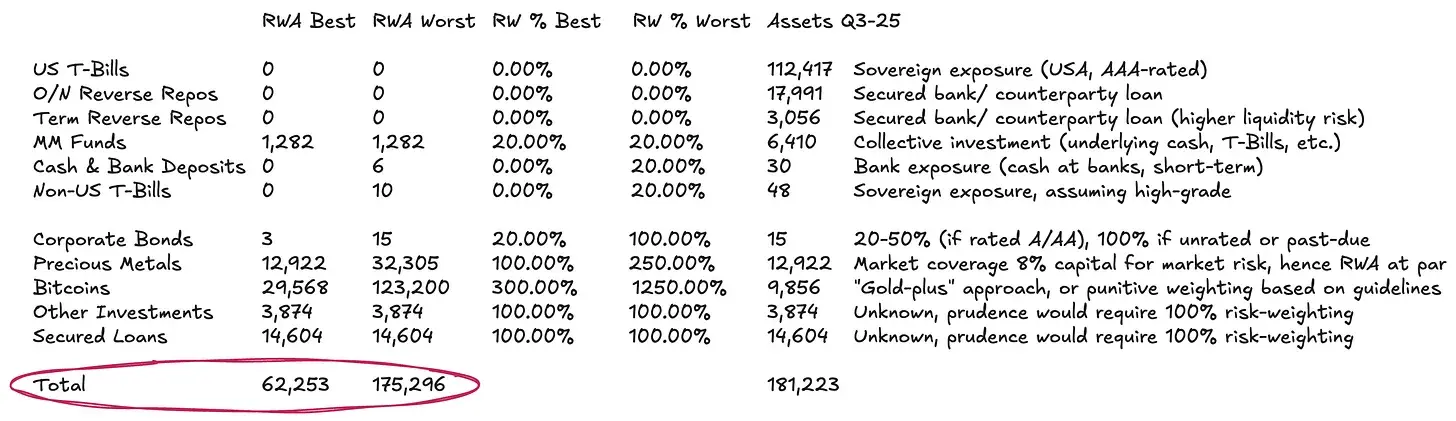

泰達幣的資產負債表相對簡單:

- 約 77% 投資於貨幣市場工具和其他以美元計價的現金等價物——根據標準化方法,這些資產幾乎不需要風險加權或僅有極低的風險權重。

- 約 13% 投資於實物和數字商品。

- 剩餘部分則為貸款和其他未在披露中得到詳細評估的雜項投資。

風險加權分類(2)需要細緻處理。

根據標準的巴塞爾指導原則,比特幣($BTC)被賦予了高達 1,250% 的風險權重。結合對風險加權資產(RWAs)8% 的總資本要求(參見上文),這實際上意味著監管機構要求對 $BTC 實行全額儲備——即 1:1 的資本扣減,假設其完全沒有損失吸收能力。我們在最壞情況下的假設中包含了這一點,儘管這一要求顯然已經脫節——特別是對於負債在加密市場中流通的發行方而言。我們認為,$BTC 應該被更一致地視為一種數字商品。

目前,對於實物商品(如黃金)的處理已經有明確的框架和通行的做法——泰達幣持有了相當數量的黃金:如果是直接託管(例如泰達幣部分黃金的存儲方式,$BTC 很可能也如此),就不存在固有的信用或交易對手風險。其風險純粹是市場風險,因為負債是以美元計價,而非商品計價。銀行通常針對黃金頭寸持有 8%–20% 的資本,以緩衝價格波動——這相當於 100%–250% 的風險權重。類似的邏輯可以應用於 $BTC,但需要根據其截然不同的波動性特徵進行調整。自比特幣 ETF 獲批以來,$BTC 的年化波動率為 45%–70%,而黃金的波動率為 12%–15%。因此,一個簡單的基準方法是將 $BTC 的風險權重相對於黃金的風險權重大約放大 3 倍。

風險加權分類(3),貸款帳簿完全不透明。對於貸款組合,其透明度幾乎為零。由於無法了解借款人、到期日或抵押品等資訊,唯一合理的選擇是對其適用 100% 的風險權重。即便如此,這仍然是一個相對寬鬆的假設,鑑於完全缺乏任何信用資訊。

基於上述假設,對於總資產約為 1,812 億美元 的泰達幣,其風險加權資產(RWAs)可能介於 約 623 億美元至 1,753 億美元 之間,具體取決於對其商品組合的處理方式。

泰達幣的資本狀況

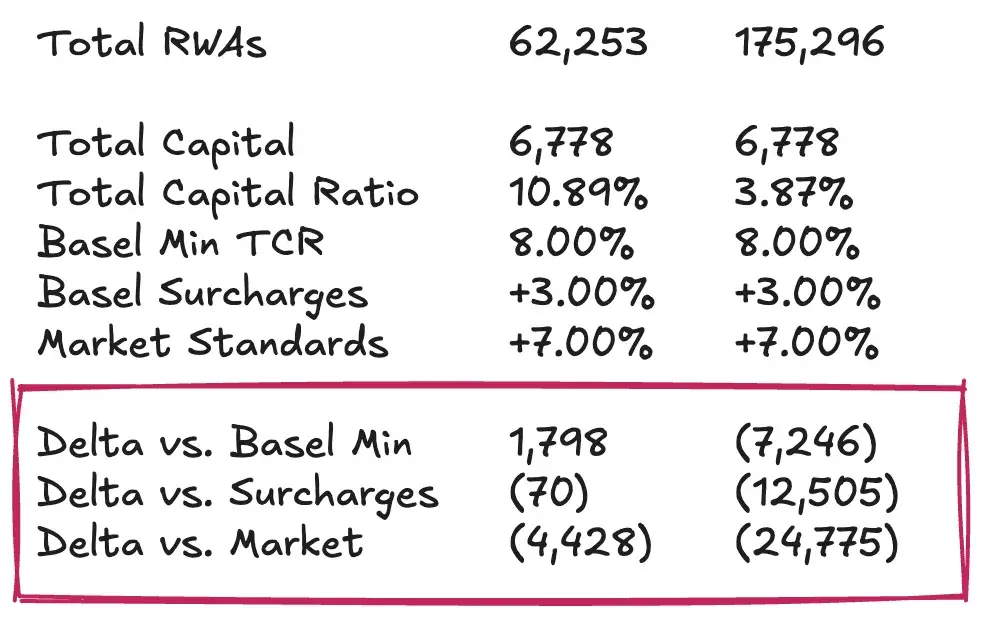

現在,我們可以將最後一塊拼圖補上,從相對風險加權資產(RWAs)的角度來審視泰達幣的股本或超額儲備。換句話說,我們需要計算泰達幣的總資本充足率(Total Capital Ratio, TCR),並將其與監管最低要求和市場慣例進行比較。這一步分析不可避免地帶有一定的主觀性。因此,我的目標並不是對泰達幣是否擁有足夠的資本以讓 $USDT 持有人感到安心給出最終結論,而是提供一個框架,幫助讀者將這一問題分解為易於理解的部分,並在缺乏正式審慎監管框架的情況下形成自己的評估。

假設泰達幣的超額儲備約為 68 億美元,其總資本充足率(TCR)將在 10.89% 至 3.87% 之間波動,這主要取決於我們如何對待其 $BTC 的敞口以及對價格波動的保守程度。在我看來,雖然完全儲備 $BTC 符合巴塞爾最嚴苛的解讀,但顯得過於保守。一個更為合理的基準假設是,持有足夠的資本緩衝以抵禦 $BTC 30%-50% 的價格波動,這一範圍完全在歷史數據的波動範圍之內。

在上述基準假設下,泰達幣的抵押水平基本能夠滿足最低監管要求。然而,與市場基準(例如資本充足的大型銀行)相比,其表現就不那麼令人滿意了。按照這些更高的標準,泰達幣可能需要額外約 45 億美元 的資本,才能維持當前的 $USDT 發行規模。而如果採用更嚴苛的、完全懲罰性的 $BTC 處理方式,其資本缺口則可能在 125 億至 250 億美元之間。我認為這種要求過於苛刻,最終並不符合實際需求。

獨立 vs. 集團:泰達幣的反駁與爭議

泰達幣在抵押問題上的標準反駁是:從集團層面來看,它擁有一大筆留存收益作為緩衝。這些數字確實不容小覷:截至 2024 年底,泰達幣報告的年度淨利潤超過 130 億美元,集團股本超過 200 億美元。更近期的 2025 年第三季度審計顯示,其年初至今的利潤已超過 100 億美元。

然而,針對這一反駁的反駁是,從嚴格意義上講,這些數字並不能被視為 $USDT 持有者的監管資本。這些留存利潤(位於負債端)和自有投資(位於資產端)都歸屬於集團層面,處於隔離儲備範圍之外。泰達幣雖然有能力在出現問題時將這些資金下撥至發行實體,但並沒有法律義務這樣做。正是這種負債隔離的安排,賦予了管理層在必要時為代幣業務注資的選擇權,但這並不構成硬性承諾。因此,將集團的留存收益視為完全可用於吸收 $USDT 損失的資本,是一種過於樂觀的假設。

要進行嚴謹的評估,需要審視集團的資產負債表,包括其在可再生能源項目、比特幣挖礦、人工智慧和數據基礎設施、點對點電信、教育、土地以及黃金開採和特許權公司中的持股。這些風險資產的表現和流動性,以及泰達幣在危機時刻是否願意犧牲它們以確保代幣持有者的利益,將決定其股本緩衝的公允價值。

如果你期待一個明確的答案,很抱歉可能會失望。但這恰恰是 Dirt Roads 的風格:旅程本身就是最大的收穫。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Ethereum銷毀180億美元,供應量卻持續增加

比特幣公司面臨過度槓桿的反噬效應

Solana Foundation介入,Kamino與Jupiter Lend爭端升級