「我們可以等待並觀察經濟發展。」美聯儲主席鮑威爾在新聞發布會上做出謹慎表態,這句話也迅速成為解讀此次降息後市場走勢的關鍵註腳。

東八區12月11日凌晨,美聯儲宣布將聯邦基金利率目標區間下調25個基點至3.50%至3.75%。這是美聯儲自今年9月以來連續第三次實施幅度為25個基點的降息。在連續降息後,美聯儲內部的分歧與鮑威爾對未來政策的謹慎表態,反而在金融市場引發了更複雜的震盪。

一、決策落地:符合預期的降息與內部的分歧

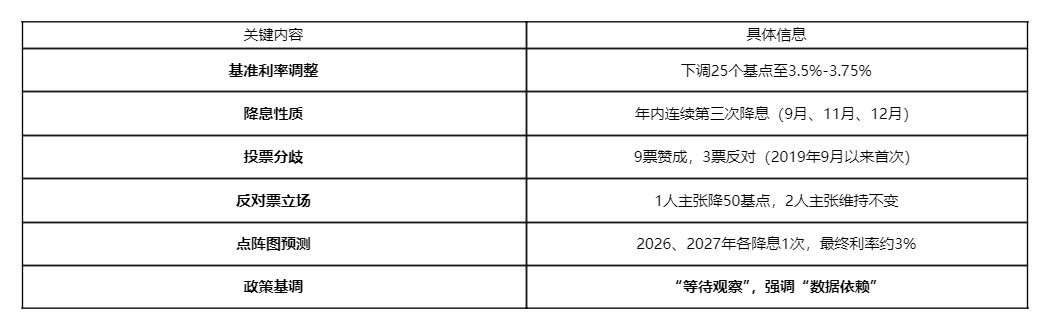

美聯儲的本次降息決策雖在市場預料之中,但其決策過程和會後釋放的信號卻充滿了複雜性。以下表格匯總了此次會議的關鍵資訊:

此次會議聲明重新加入了關於未來政策調整的「程度和時機」將取決於後續數據的措辭。這被市場解讀為美聯儲發出的明確信號:未來任何進一步的寬鬆政策都將設定更高的門檻。

二、降息落地後的分化與波動

決議公布後,全球金融市場呈現出「脈衝式」反應,不同資產類別走勢迅速分化。

● 傳統資產方面,美股反應積極,道瓊斯指數收漲約1%,對利率敏感的地區銀行指數大漲3.3%。與此同時,債券價格上漲,10年期美債收益率應聲下跌。

● 外匯與商品市場則呈現另一番景象:美元指數下跌約0.6%,創下一個多月來新低;貴金屬走強,白銀創下新高;原油市場則上演了V形反轉。

● 最受關注的加密貨幣市場出現了典型的「利好出盡」行情。以bitcoin為例,價格在決議公布後一度衝高,但隨即快速回落超2.2%。ethereum等其他主要加密貨幣也呈現類似的衝高回落走勢。

三、為何降息反而引發市場震盪?

市場走出如此分化的行情,其根源並非降息本身,而是此次會議傳遞出的更深層信號。

● 首先,市場遵循「買預期,賣事實」的規律。 本次25個基點的降息已被市場充分定價和消化,當預期落地,部分投資者選擇獲利了結,導致資產價格回調。

● 其次,政策路徑轉向「謹慎」和「有限」。 Goldman Sachs分析師明確指出,美聯儲「預防性降息的階段已經結束」。未來是否繼續降息,將完全取決於勞動力市場數據是否進一步惡化。鮑威爾也強調,當前利率已處於「中性區間的偏高端」,美聯儲完全可以「等待並觀察」。

● 再者,美聯儲面臨兩難困境。 一方面,就業市場已出現降溫跡象,這是本次降息的核心驅動。美聯儲內部估算顯示,近幾個月的非農就業數據可能被高估,實際每月新增就業或僅在8-9萬人的較低水平。

● 另一方面,通脹壓力依然存在。美聯儲偏好的通脹指標(PCE)仍遠高於2%的目標。鮑威爾將通脹責任部分歸咎於特朗普政府的關稅政策,認為其導致了「一次性的價格衝擊」。這種「就業下行」與「通脹黏性」的組合,讓美聯儲的決策異常艱難。

四、市場將緊盯就業數據與政治變量

展望未來,金融市場的走向將主要取決於兩個核心變量的演變。

● 核心變量一:勞動力市場的「溫度計」。 正如Goldman Sachs所分析的,未來寬鬆政策的合理性將取決於勞動力市場數據能否達到一個「較高的門檻」。市場機構普遍認為,如果2026年春季前,非農就業持續低於10萬人、失業率突破4.5%,才可能觸發美聯儲重啟降息。反之,美聯儲可能全年僅再實施1-2次降息。

● 核心變量二:政策獨立性的政治挑戰。 來自白宮的政治壓力加劇了市場對未來政策連續性的擔憂。美國總統特朗普在決議後批評降息幅度太小,並透露已確定鮑威爾的繼任者人選。分析指出,未來美聯儲主席的人選及其政策傾向,將成為影響市場預期的重大變量。

五、加密貨幣:獨立邏輯與宏觀影響的交織

對於加密貨幣市場而言,美聯儲的政策影響機制更為複雜。它不僅僅是「降息利好風險資產」這麼簡單。

● 流動性機制比利率點位更重要。 專業分析指出,市場更應關注美聯儲是否通過操作(如國債購買)向金融體系補充了流動性,這直接影響做市商為加密貨幣等風險資產提供報價的意願和能力。如果僅有降息而沒有實質性的流動性改善,市場可能反應平淡。

● 「預期管理」決定價格走勢。 加密貨幣歷史上多次出現降息後價格下跌的情況,原因是市場已提前消化利好,交易者藉機獲利了結。這與本次bitcoin「衝高回落」的表現邏輯一致。

● 不同幣種敏感性差異巨大。 由於交易深度較淺且槓桿率通常更高,山寨幣對資金成本的變動比bitcoin更為敏感。在流動性收緊或市場波動加劇時,山寨幣往往會出現更大幅度的百分比下跌。

● 此外,日本央行的潛在加息動向作為另一個重要的宏觀變量,可能通過抽離全球流動性,對加密市場構成短期壓力。一些分析認為,加密貨幣市場可能進入一個持續至2026年中期的盤整階段,為下一輪週期蓄力。

全球市場正在消化一個關鍵轉變:美聯儲的政策重心已從「預防經濟下滑」轉向「在通脹與就業間艱難平衡」。會議聲明中「程度與時機」措辭的回歸,為未來的降息設置了更高的數據門檻。

鮑威爾將通脹矛頭指向關稅,而特朗普則對降息幅度表示不滿,這場央行與白宮之間的微妙博弈,為2026年的貨幣政策前景增添了更多不確定性。對於加密貨幣等前沿風險資產而言,一個流動性無限制寬鬆的時代預期已經結束,市場將在一個更複雜、更依賴具體經濟數據的宏觀環境中,重新尋找方向。