Hyperliquid 親自下場對帳,完美公關背後是對競爭對手的底層圍剿

一場關於「資不抵債」和「後門」的指控,將當前最熱的衍生品協議 Hyperliquid 推上了風口浪尖。但這不僅僅是一次公關危機,更是一場關於高性能 DeFi 透明度邊界的壓力測試。

撰文:angelilu,Foresight News

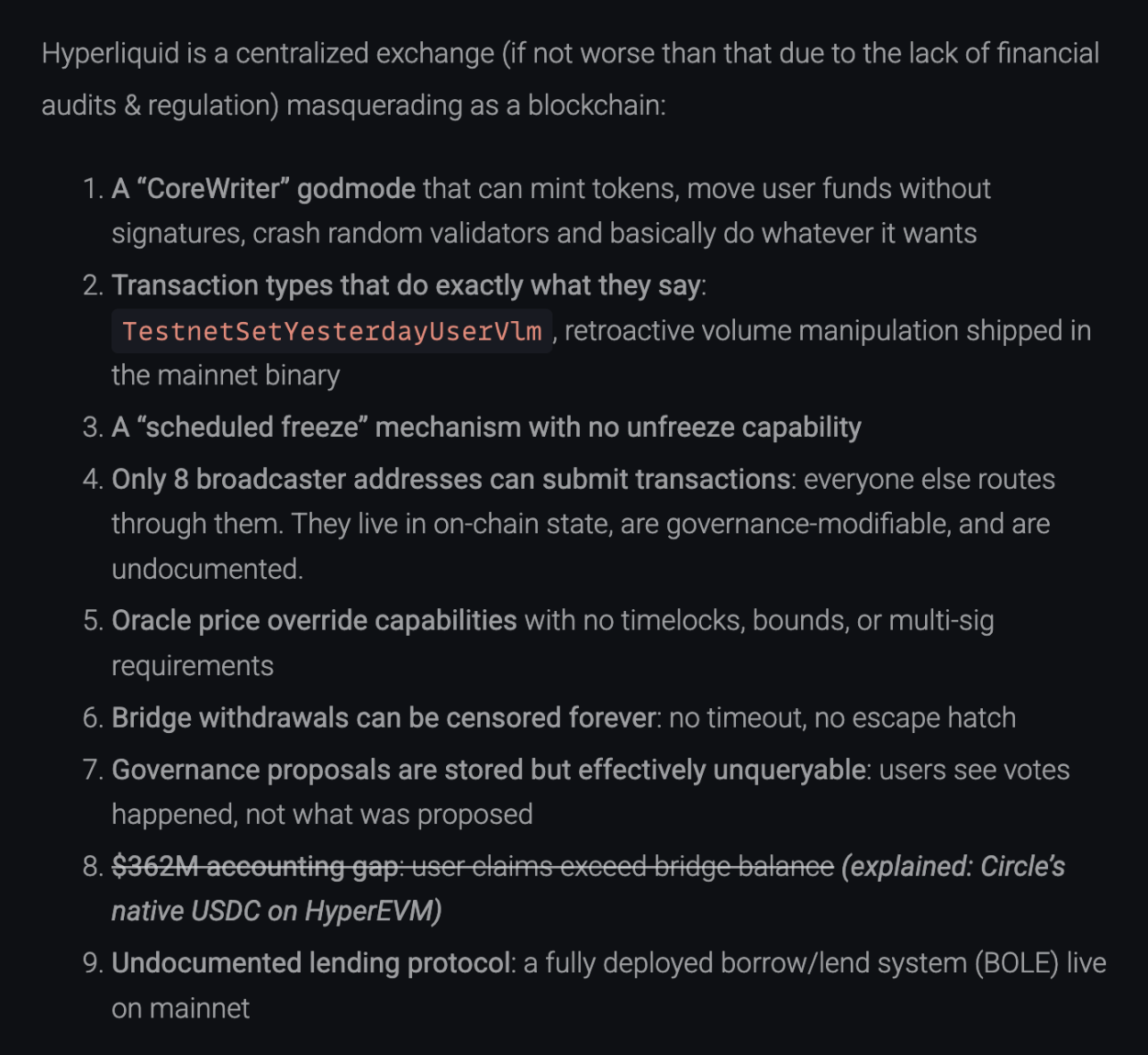

2025 年 12 月 20 日,一篇發佈在 blog.can.ac 上的技術文章《Reverse Engineering Hyperliquid》,通過逆向工程直接拆解了 Hyperliquid 的二進位檔案,指控其存在從「資不抵債」到「上帝模式後門」等 9 項嚴重問題。文章直言:「Hyperliquid 是一個偽裝成區塊鏈的中心化交易所。」

面對 FUD,Hyperliquid 官方發佈長文回應,或許這不僅是一次單純的闢謠,更是一場關於「誰才是真正去中心化交易設施」的路線宣戰。雖然官方成功澄清了資金安全問題,但在去中心化的某些敏感地帶,仍留下了耐人尋味的「留白」。

3.62 億美元去哪了?「雙帳本」下的審計盲區

指控中最具殺傷力的一點是:Hyperliquid 系統內的用戶資產比鏈上儲備少了 3.62 億美元。如果屬實,這意味著這是一家部分準備金運行的「鏈上 FTX」。

但經過核查,這是一個因為「架構升級」導致的信息不對稱誤讀。質疑者的審計邏輯是:Hyperliquid 儲備金 = Arbitrum 跨鏈橋上的 USDC 餘額。根據這一邏輯,他查看了跨鏈橋地址,發現餘額確實少於用戶總存款。

Hyperliquid 回應稱,正在經歷從「L2 AppChain」向「獨立 L1」的完全體進化。在這個過程中,資產儲備變為了雙軌制:

指控者完全忽略了位於 HyperEVM 上的原生 USDC,根據鏈上數據(截至發稿時):

- Arbitrum 跨鏈餘額: 39.89 億 USDC(可查)

- HyperEVM 原生餘額: 3.62 億 USDC(Hyperevmscan 可查)

- HyperEVM 合約餘額: 0.59 億 USDC

總償付能力 = 39.89 億 + 3.62 億 + 0.59 億 ≈ 43.51 億 USDC

這一數字與 HyperCore 上的用戶總餘額(Total User Balances)完全吻合。所謂的「3.62 億缺口」,恰恰就是已經遷移至 HyperEVM 的原生資產。這並非資金消失,而是資金在不同帳本間的流轉。

9 點指控對帳單:澄清了什麼?回避了什麼?

已澄清的指控

指控:「CoreWriter」上帝模式: 指控稱其能憑空印鈔、挪用資金。

回應: 官方解釋這是 L1 與 HyperEVM 互動的介面(如質押),權限受限,並無挪用資金能力。

指控:3.62 億資金缺口。

回應: 如上文所述,系未計算 Native USDC。

指控:未公開的借貸協議。

回應: 官方指出現貨 / 借貸功能(HIP-1)文件已公開,處於預發佈階段,並非祕密運行。

已承認但有合理解釋的指控

指控:二進位檔案含「修改交易量」程式碼(TestnetSetYesterdayUserVlm)。

回應: 承認存在。但解釋為測試網(Testnet)殘留程式碼,用於模擬費率邏輯,主網節點已物理隔離該路徑,無法執行。

指控:只有 8 個廣播地址能提交交易。

回應: 承認。解釋為抗 MEV(最大可提取價值)措施,防止用戶被搶跑。承諾未來會實行「多提議者」機制。

指控:鏈可以被「計畫性凍結」且無撤銷功能。

回應: 承認。解釋這是網路升級(Upgrade)的標準流程,必須全網暫停切換版本。

指控:預言機價格可被瞬間覆蓋。

回應: 解釋為系統安全性設計。為了在類似 10/10 的極端波動中及時清算壞帳,驗證者預言機確實沒有設置時間鎖。

回應缺失 / 模糊

在我們的核對中,有兩點指控在官方回應中未被正面提及或完全解決:

指控:治理提案不可查詢(Governance proposals are unqueryable),用戶只能看到投票發生了,但鏈上數據不包含提案的具體文本內容。

回應: 官方未在長文中回應此點。這意味著 Hyperliquid 的治理目前對普通用戶而言仍是一個「黑盒」,你只能看到結果,看不到過程。

指控:跨鏈橋無「逃生艙」(No Escape Hatch),提現可能被無限期審查,用戶無法強制提款回 L1。

回應: 官方雖然解釋了 POPCAT 事件中鎖定橋是為了安全,但未反駁「無逃生艙」這一架構事實。這表明在當前階段,用戶資產進出高度依賴驗證者集的放行,不具備 L2 Rollup 那樣的抗審查強制提款能力。

「拉踩」競品

這次風波最有趣的地方,在於它逼迫 Hyperliquid 亮出了自己的底牌,也讓我們有機會重新審視 Perp 賽道的格局。官方在回應中罕見地「拉踩」了競品,將槍口對準了 Lighter、Aster 甚至行業巨頭幣安。

其表示,「Lighter 使用單一的中心化序列器,其執行邏輯和零知識證明(ZK)電路均不公開。Aster 使用中心化撮合,甚至提供暗池交易,而暗池交易只有在單一的中心化序列器且執行過程不可驗證的情況下才能實現。其他一些包含開源合約的協議則沒有可驗證的序列器。」

Hyperliquid 直言不諱地將這些競爭對手歸為一類,稱它們均依賴「中心化排序器(Centralized Sequencer)」。官方強調:在這些平台上,除了排序器運營者,沒有任何人能看到完整的狀態快照(包括訂單簿歷史、倉位細節)。相比之下,Hyperliquid 試圖通過讓所有驗證者執行相同的狀態機來消除這種「特權」。

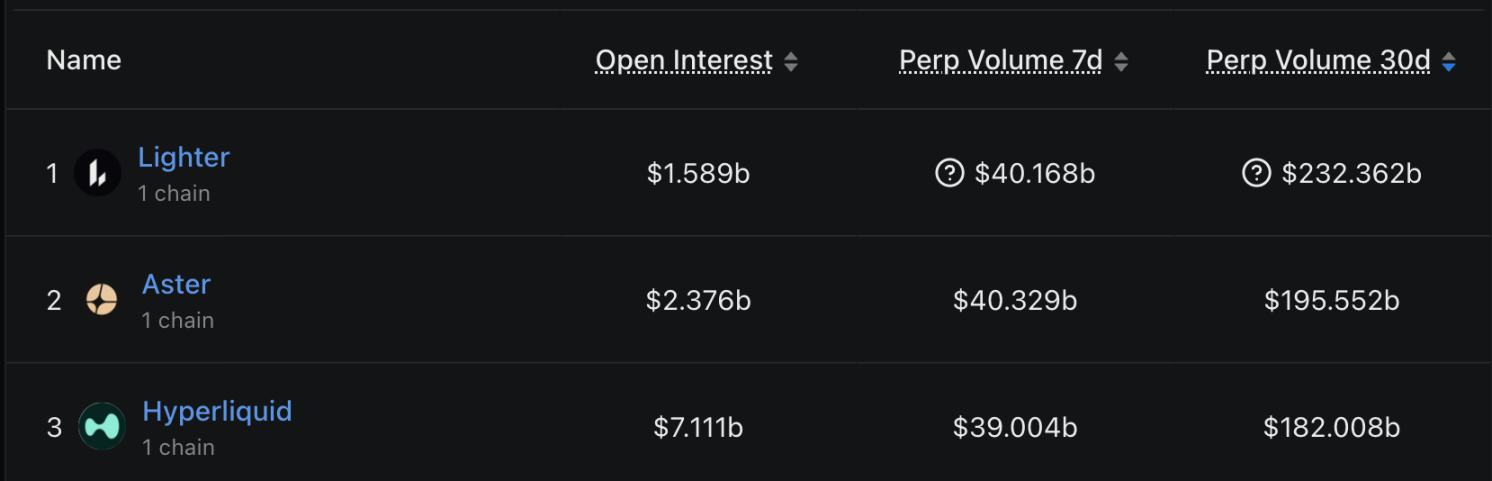

而這波「拉踩」或許也正是因為 Hyperliquid 對當前的市場份額產生了擔憂,根據 DefiLlama 過去 30 天的交易量數據,市場格局已呈三足鼎立之勢:

- Lighter:交易量 2323 億美元,暫居榜首,占比約 26.6%。

- Aster:交易量 1955 億美元,位居第二,占比約 22.3%。

- Hyperliquid:交易量 1820 億美元,位居第三,占比約 20.8%。

面對 Lighter 和 Aster 後來者居上的交易量,Hyperliquid 試圖打出「透明度」這張牌——即「雖然我有 8 個中心化廣播地址,但我全狀態上鏈可查;而你們連查都沒法查」。不過值得注意的是,雖然在交易量上 Hyperliquid 略遜於前兩名,但在持倉量(Open Interest, OI)上,Hyperliquid 呈現碾壓態勢。

輿情回應:誰在做空 HYPE?

除了技術與資金問題,社群最為關切的還有近期 HYPE 代幣疑似被「內部人士」做空砸盤的傳聞。對此,Hyperliquid 團隊成員在 Discord 首次給出了定性回應:「0x7ae4 開頭做空地址屬於一名前員工」,該人員曾是團隊成員,但已於 2024 年初被解雇。該前員工的個人交易行為與 Hyperliquid 現有團隊無關。平台強調,目前對所有在職員工和承包商實行極其嚴格的 HYPE 交易限制與合規審查,嚴禁利用職務之便進行內幕交易。

這一回應試圖將「團隊作惡」的指控降級為「前員工個人行為」,但在代幣分發與解鎖機制的透明度上,社群或許仍期待更詳盡的公示。

Don't Trust, Verify

Hyperliquid 的這次澄清推文,堪稱教科書級別的危機公關——不是靠情緒輸出,而是靠數據、程式碼連結和架構邏輯。它沒有止步於自證清白,而是反守為攻,通過對比競品的架構,強化了自身「全狀態上鏈」的品牌和優勢。

雖然 FUD 被證偽,但這次事件給行業留下的思考是深遠的。隨著 DeFi 協議向獨立應用鏈(AppChain)演進,架構越來越複雜,資產分布越來越碎片化(Bridge + Native)。傳統的「看一眼合約餘額」的查帳方式已經失效。

對於 Hyperliquid 而言,證明了「錢在」只是第一步。如何在保持高性能和抗 MEV 的優勢下,逐步移交那 8 個提交地址的權限,真正實現從「透明的中心化」到「透明的去中心化」的跨越,才是它通往「終極 DEX」的必經之路。

而對於用戶,這次風波再次印證了加密世界的那條鐵律:不要相信任何敘事,去驗證每一個位元組。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

SEC打擊加密貨幣詐騙:堅定不移的行動

今日加密市場:基於Cardano的NIGHT暴跌,ZEC和XMR也下跌

ICB Network加入LinkLayerAI,結合即時交易洞察與AI代理

WSPN與TradeGo將商品貿易與穩定幣結算帶上鏈