"الضريبة الخفية" للذهب على السلسلة: علاوة التداول والعيوب الهيكلية

عندما تفقد "الرمزنة" معناها: لماذا ندفع علاوة لشراء الذهب على البلوكتشين؟

عندما تفقد "التوكننة" معناها: لماذا ندفع علاوة لشراء الذهب على السلسلة؟

الكاتب: @ballsyalchemist

الترجمة: AididiaoJP، Foresight News

الذهب على السلسلة (مثل PAXG و XAUT) رغم أنه أدخل مفهوم الأصول الواقعية إلى عالم الكريبتو، إلا أنه يعاني من فخ رئيسي: العلاوة المستمرة في التداول والعيوب الهيكلية. هذه العوامل مجتمعة تعيق صناع السوق عن تنفيذ التحكيم بكفاءة، مما يسمح لسعر التوكن بالانحراف بشكل كبير وطويل الأمد عن قيمته العادلة. في النهاية، تشكل هذه العيوب نوعاً من "الضريبة غير المباشرة" التي تضر بمصالح المستثمرين.

لقد نجح الذهب المرمز في جذب العديد من مستخدمي الكريبتو إلى مجال الأصول الواقعية، لكن ما هو الثمن الذي دفعوه مقابل ذلك؟

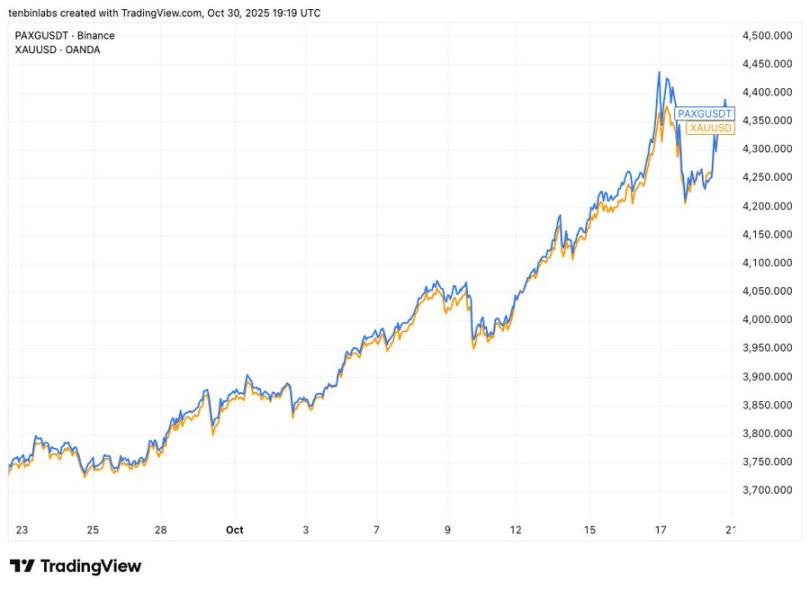

سعر PAXG على Binance مقابل سعر الذهب الفوري

تُظهر هذه الرسمة البسيطة للمقارنة السعرية: الخط الأزرق يمثل الذهب المرمز الرئيسي PAXG، والخط الأصفر يمثل الذهب الفوري. كل توكن PAXG يعادل أونصة واحدة من الذهب الفوري. لكن خلال الفترة الموضحة، اشترى تقريباً كل مشترٍ لـ PAXG بسعر أعلى من سعر الذهب الفوري.

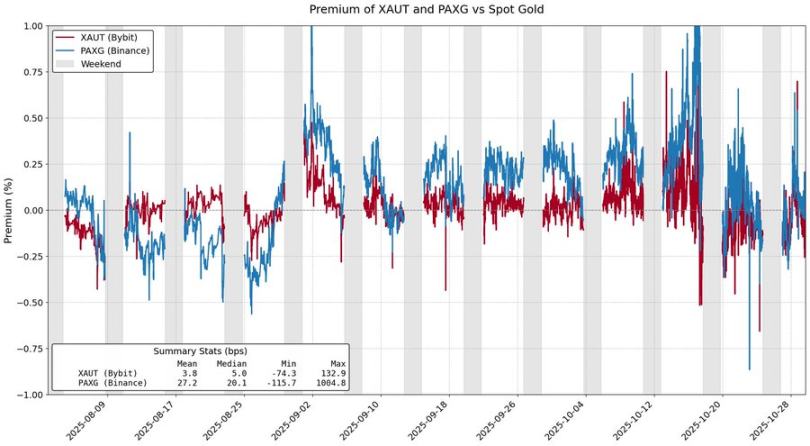

علاوة PAXG و XAUT مقارنة بالذهب الفوري

من المفترض أن تجعل الأصول المرمزة الاستثمار في الأصول الحقيقية أكثر فعالية من حيث التكلفة، لكن الذهب الذي يمثل 84% من القيمة السوقية الإجمالية للسلع المرمزة، لم يحقق هذا الهدف. تبدو هذه العلاوات وكأنها نتيجة للطلب السوقي، لكنها في الواقع ناتجة عن الاحتكاكات الهيكلية المتأصلة في نموذج إصدار التوكن.

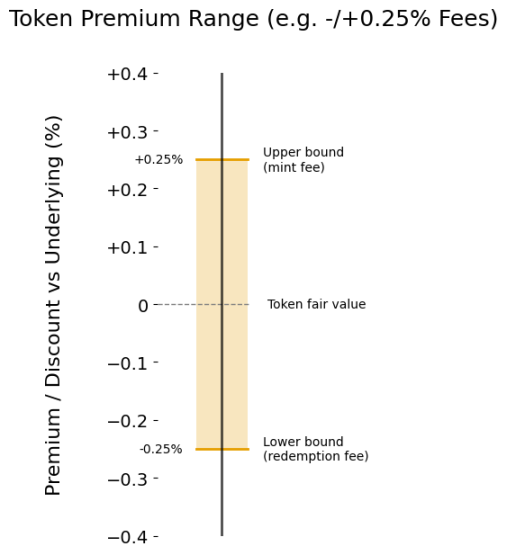

رسوم السك والاسترداد

المصدر الرئيسي لعلاوة منتجات التوكن هو رسوم السك والاسترداد. في الواقع، تحدد هذه الرسوم "نطاق العلاوة" لسعر التوكن، مما يسمح له بالتذبذب بشكل معقول حول قيمة الأصل الأساسي.

افترض أنك صانع سوق لـ XAUt و PAXG. إذا ارتفع سعر الذهب بشكل حاد وتدفقت الأموال إلى الذهب المرمز، بأي سعر ستكون مستعداً للبيع؟ على الأقل ليس أقل من تكلفة مخزونك، والتي تحددها رسوم السك، مما يضع حداً أعلى ناعماً للسعر.

وبالمثل، قد يتم تداول الذهب المرمز بخصم أحياناً. عندما تخرج الأموال، لن تشتري XAUt أو PAXG إلا بسعر أقل من السعر الذي ستحصل عليه عند استبدال التوكن من Tether أو Paxos. تماماً كما تحد رسوم السك من ارتفاع السعر، تحد رسوم الاسترداد من انخفاضه.

نطاق العلاوة الذي تحدده الرسوم

كلما ارتفعت الرسوم، زاد نطاق العلاوة، وزاد انحراف سعر التوكن عن القيمة الحقيقية. حالياً، تفرض Tether رسوماً بنسبة 0.25% على سك واسترداد XAUt، بينما تعتمد Paxos نظام رسوم متدرج: 1% على 2-25 PAXG، و0.125% على أكثر من 800 توكن.

بالنظر إلى تكاليف تشغيل ترميز الذهب الفعلي، قد تكون هذه الرسوم معقولة. لكن من الواضح أن خفض هذه الرسوم سيقلل من انحراف الأسعار، مما يعود بالنفع في النهاية على المستثمرين.

الاحتكاكات الهيكلية

رسوم السك والاسترداد تحدد فقط الحدود "الناعمة" للأسعار، لكن هناك احتكاكات أخرى في نموذج إصدار التوكن ترفع العلاوة أيضاً.

على سبيل المثال، تشترط Tether Gold سك 50 XAUt كحد أدنى (حوالي 200 ألف دولار)، واسترداد 430 توكن (حوالي 1.7 مليون دولار). هذه العتبات تجعل من الصعب على صناع السوق العمل بمرونة، وتؤدي إلى تجميد الأموال لفترات طويلة وتكلفة فرصة مرتفعة.

مشكلة أخرى هي التأخير في التسوية. توضح Paxos صراحة أن استرداد PAXG قد يستغرق عدة أيام عمل. الأموال تظل مقيدة لفترة طويلة، وتكلفة الفرصة كبيرة.

هذه الاحتكاكات تجعل صناع السوق يترددون في الدخول، إلا إذا كانت الأرباح مغرية للغاية. والنتيجة أن سعر الذهب المرمز يمكن أن ينحرف بشكل كبير عن القيمة الحقيقية، بل ويتجاوز حتى الحدود التي تحددها الرسوم.

لقد أثبت الذهب المرمز جاذبية RWA، لكنه كشف أيضاً عن حدود النموذج الحالي. فالذهب على السلسلة لا يتم تداوله بعلاوة فقط، بل إن الاسترداد بطيء أيضاً. هذه العقبات بمثابة ضرائب خفية. إذا كان من المقرر أن تتطور الأصول المرمزة، فلا ينبغي أن يتكبد مستخدمو السلسلة خسائر بسبب اختيارهم.

يجب أن تتكامل السيولة وكفاءة الاسترداد واستقرار الأسعار معاً، ولا ينبغي أن يأتي أحدها على حساب الآخر، ويجب تغيير هذا الأمر.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ارتفاع عملات الخصوصية بنسبة 80%: لماذا عادت Zcash وDash إلى دائرة الضوء؟

يواجه Bitcoin "جدار بيع جنوني" فوق 105 آلاف دولار بينما تترقب الأسهم قرار الرسوم الجمركية

قد يرتفع سعر عملة TRUMP memecoin بنسبة 70% بحلول نهاية عام 2025

تقرير Wintermute: سيولة العملات المشفرة تدخل مرحلة التمويل الذاتي مع تباطؤ تدفقات رأس المال