الكاتب: Trend Research

منذ انهيار السوق في 10/11، أصبح سوق العملات المشفرة بأكمله راكدًا، وتكبد صانعو السوق والمستثمرون خسائر فادحة، ويحتاج رأس المال والمشاعر إلى وقت للتعافي.

لكن أكثر ما يميز سوق العملات المشفرة هو التقلبات الجديدة والفرص، وما زلنا متفائلين بشأن السوق في المستقبل.

لأن اتجاه اندماج الأصول الرئيسية للعملات المشفرة مع التمويل التقليدي لتشكيل نموذج أعمال جديد لم يتغير، بل على العكس، فقد تم بناء خندق الحماية بسرعة خلال فترة ركود السوق.

أولاً: تعزيز إجماع وول ستريت

في 3 ديسمبر، صرح رئيس SEC الأمريكي Paul Atkins في مقابلة حصرية مع قناة FOX في بورصة نيويورك: "خلال السنوات القليلة القادمة، قد ينتقل السوق المالي الأمريكي بأكمله إلى البلوكشين".

قال Atkins:

(1) الميزة الأساسية للرمزنة هي أنه إذا كانت الأصول موجودة على البلوكشين، فإن هيكل الملكية وخصائص الأصول ستكون شفافة للغاية. أما في الوقت الحالي، غالبًا ما لا تعرف الشركات المدرجة من هم المساهمون بالضبط، أو أين هم، أو أين توجد الأسهم.

(2) من المتوقع أيضًا أن تحقق الرمزنة تسوية "T+0"، لتحل محل دورة تسوية التداول الحالية "T+1". من حيث المبدأ، يمكن لآلية التسليم مقابل الدفع (DVP) / الاستلام مقابل الدفع (RVP) على السلسلة تقليل مخاطر السوق وزيادة الشفافية، في حين أن الفارق الزمني الحالي بين التسوية والتصفية وتسليم الأموال هو أحد مصادر المخاطر النظامية.

(3) يرى أن الرمزنة هي الاتجاه الحتمي للخدمات المالية، وأن البنوك وشركات الوساطة الرئيسية تتجه بالفعل نحو الرمزنة. قد لا يستغرق الأمر حتى 10 سنوات في جميع أنحاء العالم... ربما بعد بضع سنوات فقط سيصبح ذلك حقيقة واقعة. نحن نحتضن التكنولوجيا الجديدة بنشاط لضمان بقاء الولايات المتحدة في طليعة مجالات مثل العملات المشفرة.

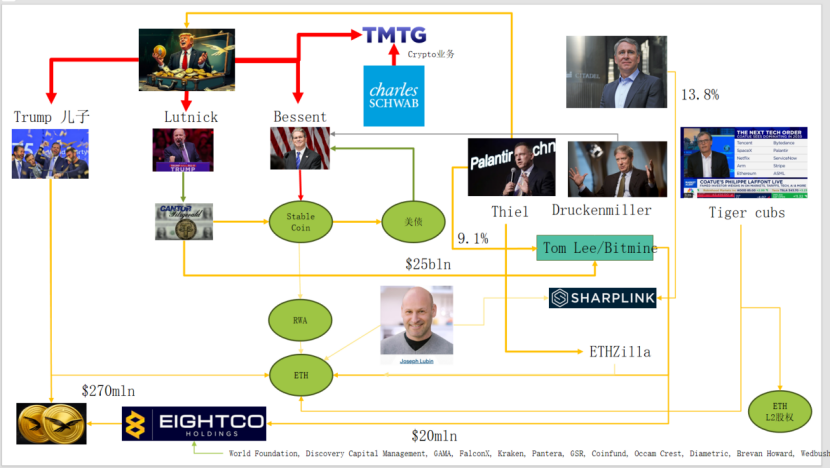

في الواقع، قامت وول ستريت وواشنطن بالفعل ببناء شبكة رأسمالية عميقة في مجال العملات المشفرة، لتشكيل سلسلة سردية جديدة: النخبة السياسية والاقتصادية الأمريكية → السندات الأمريكية (سندات الخزانة) → شركات العملات المستقرة / خزائن العملات المشفرة → Ethereum + RWA + L2

من خلال هذه الصورة، يمكننا أن نرى عائلة Trump، وصانعي سوق السندات التقليدية، ووزارة الخزانة، وشركات التكنولوجيا، وشركات العملات المشفرة متصلة ببعضها البعض بشكل معقد، حيث أصبحت الخطوط البيضاوية الخضراء هي المحور الرئيسي:

(1) Stable Coin (USDT، USDC، الأصول الدولارية وراء WLD، إلخ)

الأصول الاحتياطية الرئيسية هي سندات الخزانة الأمريكية قصيرة الأجل + الودائع المصرفية، ويتم الاحتفاظ بها من خلال شركات وساطة مثل Cantor.

(2) السندات الأمريكية (US Treasuries) (2) السندات الأمريكية (سندات الخزانة الأمريكية)

يتم إصدارها وإدارتها من قبل Treasury / Bessent

تستخدمها شركات مثل Palantir، وDruckenmiller، وTiger Cubs كقاعدة منخفضة المخاطر للعائدات

وهي أيضًا أصول العائد التي تسعى وراءها شركات العملات المستقرة / خزائن العملات المشفرة.

(3) RWA (3) RWA

من السندات الأمريكية، والرهن العقاري، وحسابات القبض إلى تمويل الإسكان

يتم ترميزها من خلال بروتوكولات Ethereum L1 / L2.

(4) حقوق ETH & ETH L2

Ethereum هو السلسلة الرئيسية التي تستوعب RWA، والعملات المستقرة، وDeFi، وAI-DeFi

حقوق ملكية L2 / Token هي مطالبة بحقوق التدفق النقدي من حجم التداول والرسوم المستقبلية.

تعبر هذه السلسلة عن:

ائتمان الدولار الأمريكي → السندات الأمريكية → احتياطي العملات المستقرة → بروتوكولات خزائن العملات المشفرة / RWA بأنواعها → وأخيرًا تترسب على ETH / L2.

من حيث TVL الخاص بـ RWA، وبالمقارنة مع سلاسل الكتل العامة الأخرى التي انخفضت في 10/11، فإن ETH هو السلسلة العامة الوحيدة التي تعافت بسرعة من الانخفاض وارتفعت، حيث يبلغ TVL حاليًا 12.4 مليار، وهو ما يمثل 64.5% من إجمالي العملات المشفرة

ثانياً: استكشاف Ethereum لالتقاط القيمة

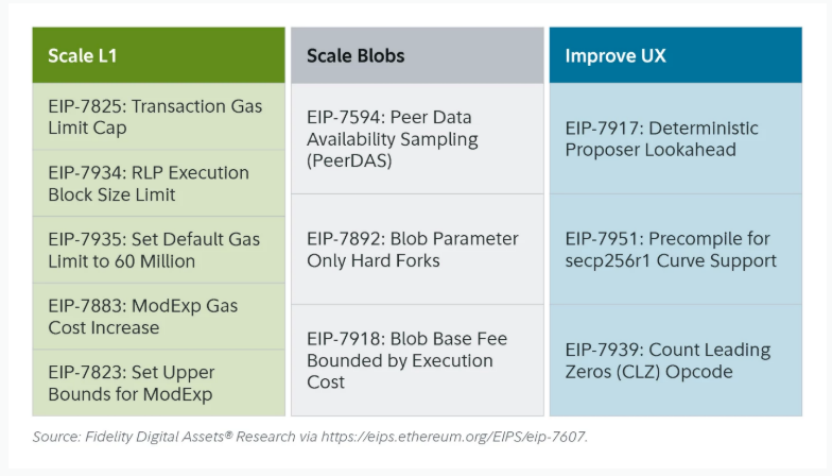

لم تثر ترقية Fusaka الأخيرة على Ethereum الكثير من الضجة في السوق، ولكن من منظور تطور هيكل الشبكة والنموذج الاقتصادي، فهي حدث "محوري". Fusaka ليست مجرد توسيع من خلال EIP مثل PeerDAS، بل تحاول معالجة مشكلة عدم كفاية التقاط القيمة من L1 الرئيسي منذ تطور L2.

من خلال EIP-7918، ستدخل ETH رسوم blob الأساسية إلى "سعر الأرضية الديناميكي"، حيث يتم ربط حدها الأدنى برسوم الأساس لطبقة التنفيذ L1، ويتطلب أن يتم دفع رسوم DA للـ blob بسعر لا يقل عن حوالي 1/16 من رسوم الأساس L1؛ وهذا يعني أن Rollup لن يتمكن بعد الآن من احتلال عرض النطاق الترددي للـ blob بتكلفة شبه صفرية على المدى الطويل، وستعود الرسوم المقابلة إلى حاملي ETH على شكل حرق.

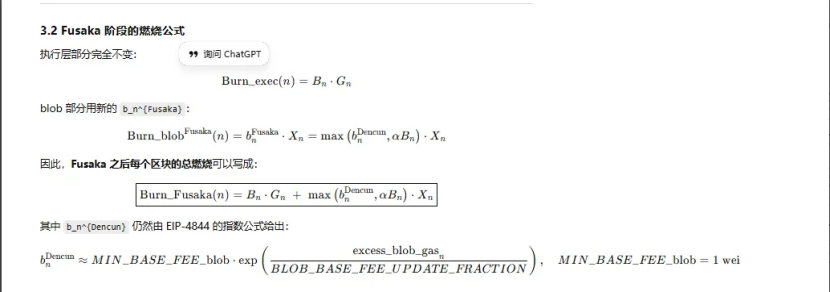

هناك ثلاث ترقيات رئيسية في Ethereum تتعلق بـ"الحرق":

(1) London (أحادي البعد): يحرق فقط طبقة التنفيذ، وبدأ ETH في الحرق الهيكلي بسبب استخدام L1

(2) Dencun (ثنائي البعد + سوق blob مستقل): يحرق طبقة التنفيذ + blob، وكتابة بيانات L2 في blob ستحرق أيضًا ETH، ولكن في الطلب المنخفض، يكون جزء blob شبه صفر.

(3) Fusaka (ثنائي البعد + ربط blob مع L1): لاستخدام L2 (blob)، يجب دفع رسوم لا تقل عن نسبة ثابتة من رسوم الأساس L1 ويتم حرقها، ويتم تمثيل نشاط L2 بشكل أكثر استقرارًا كحرق لـ ETH.

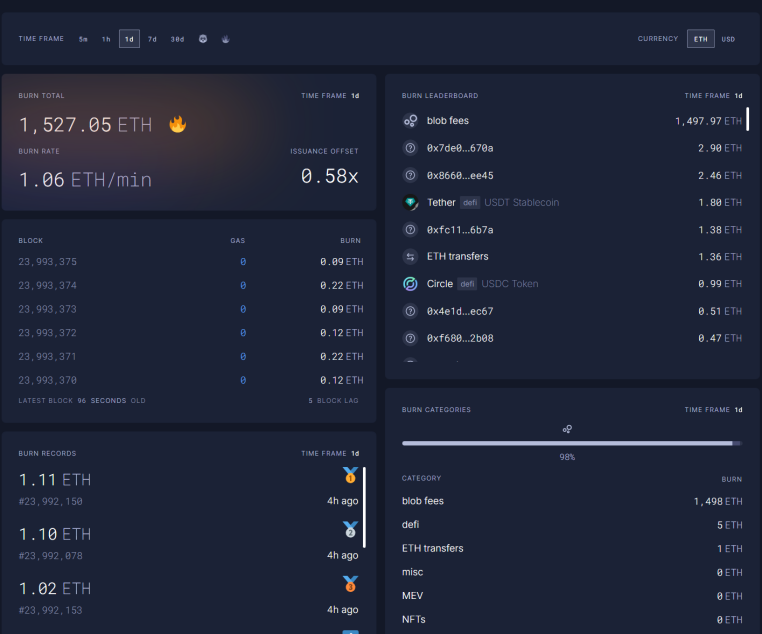

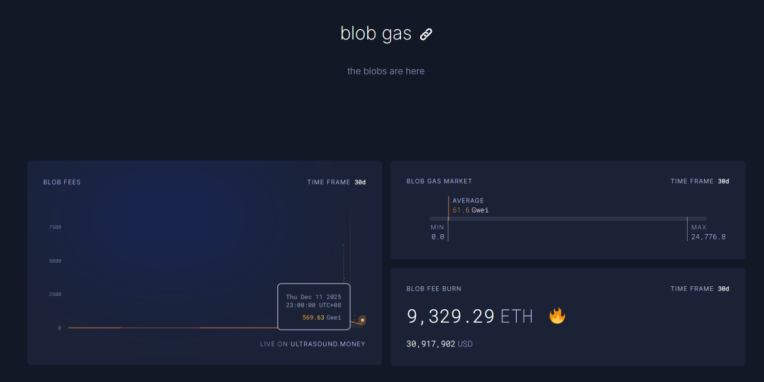

حاليًا، بلغت رسوم blob في الساعة 23:00 يوم 12.11 ما يعادل 5696.3 مليار مرة من ما قبل ترقية Fusaka، مع حرق 1527 ETH في يوم واحد، وأصبحت رسوم blob هي الجزء الأعلى مساهمة في الحرق بنسبة تصل إلى 98%. ومع زيادة نشاط ETH L2، من المتوقع أن تعيد هذه الترقية ETH إلى التضخم السلبي.

ثالثاً: التحسن الفني لـ Ethereum

خلال انخفاض 10/11، تم تنظيف مراكز الرافعة المالية للعقود الآجلة لـ ETH بالكامل، وفي النهاية تم تصفية مراكز الرافعة المالية في السوق الفوري، كما أن العديد من الذين يفتقرون إلى الإيمان بـ ETH، دفع ذلك العديد من OG القدامى إلى تقليل مراكزهم والهروب. ووفقًا لبيانات Coinbase، انخفضت الرافعة المالية المضاربية في سوق العملات المشفرة إلى أدنى مستوياتها التاريخية عند 4%.

في الماضي، كان جزء مهم من مراكز البيع على المكشوف لـ ETH يأتي من صفقات Long BTC/Short ETH، خاصة أن هذا الزوج كان يحقق أداءً جيدًا في السوق الهابطة السابقة، لكن حدث استثناء هذه المرة. فقد حافظت نسبة ETH/BTC على حالة مقاومة أفقية منذ نوفمبر.

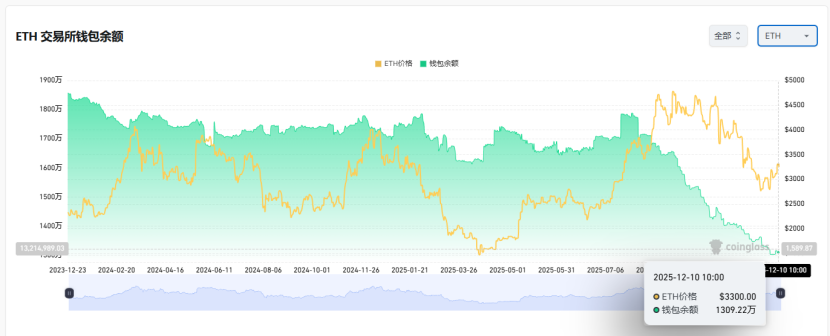

يوجد الآن 13 مليون ETH في مخزون البورصات، أي حوالي 10% من الإجمالي، وهو في أدنى مستوياته التاريخية، ومع فشل صفقات Long BTC / Short ETH منذ نوفمبر، وفي أوقات الذعر الشديد في السوق، قد تظهر تدريجيًا فرصة "الضغط على البائعين على المكشوف".

مع اقتراب عامي 2025-2026، أطلقت كل من الصين والولايات المتحدة إشارات إيجابية بشأن السياسات النقدية والمالية المستقبلية:

ستكون الولايات المتحدة نشطة في المستقبل، مع تخفيضات ضريبية، وخفض أسعار الفائدة، وتخفيف الرقابة على العملات المشفرة، بينما ستتبع الصين سياسة تيسير مناسبة واستقرار مالي (كبح التقلبات).

في ظل توقعات التيسير النسبي بين الصين والولايات المتحدة، وفي سيناريو يكبح تقلبات الأصول نحو الهبوط، وبينما لا تزال حالة الذعر الشديد مستمرة ولم يتم إصلاح رأس المال والمشاعر بالكامل بعد، لا يزال ETH في "منطقة الضرب" الجيدة للشراء.