Guotai Haitong Overseas: Unter der Wiederaufnahme der Zinssenkungen durch die Fed besteht die Möglichkeit einer unerwartet starken Rückkehr ausländischen Kapitals in den Hongkonger Aktienmarkt.

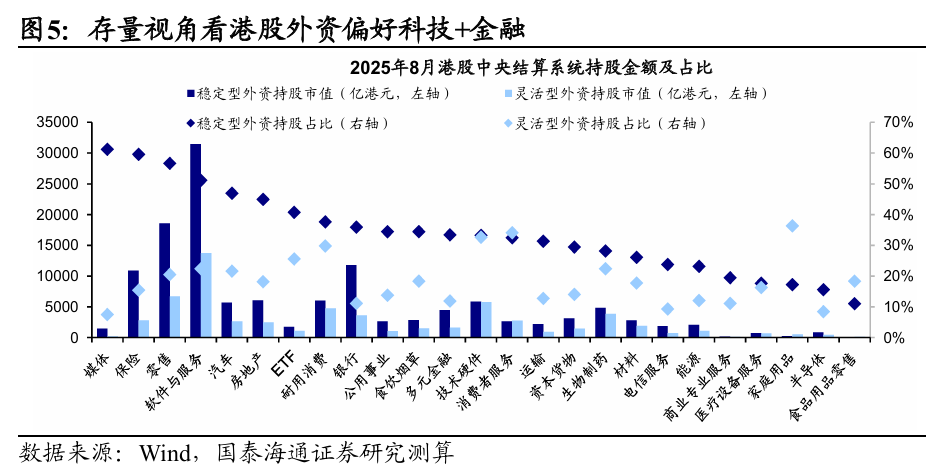

Das Overseas Strategy Team von Guotai Haitong veröffentlichte einen Forschungsbericht, in dem es heißt, dass sich die Handelsgespräche zwischen China und den USA seit Mai dieses Jahres vorübergehend entspannt haben. In Kombination mit der anhaltenden Schwäche des US-Dollars kehrt ausländisches Kapital phasenweise an die Hongkonger Börse zurück. Mit Blick auf die Zukunft hat die Federal Reserve kürzlich ihre Politik deutlich geändert. Powell wurde auf dem Jahrestreffen unerwartet taubenhaft, und der Markt erwartet derzeit mit hoher Wahrscheinlichkeit, dass die Federal Reserve im September dieses Jahres den Zinssenkungszyklus wieder aufnimmt, mit insgesamt zwei Zinssenkungen im laufenden Jahr. Der US-Dollar dürfte weiterhin schwach tendieren. Gleichzeitig stabilisieren sich die Handelsbeziehungen zwischen China und den USA, was ein günstiges makroökonomisches Umfeld für eine marginale Verbesserung oder sogar eine unerwartete Rückkehr ausländischen Kapitals schaffen könnte. Das ausländische Kapital dürfte den seit Mai anhaltenden Rückkehrtrend fortsetzen.

Aus Bestands-Perspektive ist der Anteil ausländischer Investoren an der Marktkapitalisierung in Hongkong hoch, mit einer Vorliebe für den Technologie-Internet-Sektor, der Chinas neue Wirtschaftskraft repräsentiert, sowie für den Finanzsektor, der auf dem nationalen Kreditsystem basiert. Aus Flussperspektive gab es zwischen 24/01 und 25/04 einen massiven Abfluss ausländischen Kapitals aus Hongkong, jedoch einen gegenläufigen Zufluss in einige Technologie- und Konsumwerte. Seit 25/05 fließt das Kapital einheitlich in den Technologiesektor. Da sich die negativen Faktoren, die den Technologiesektor in Hongkong belasteten, positiv verändern, dürften die niedrig bewerteten und fundamental stärkeren Technologieaktien in Hongkong weiterhin die Gunst ausländischer Investoren gewinnen.

Die Hauptaussagen des Berichts sind wie folgt:

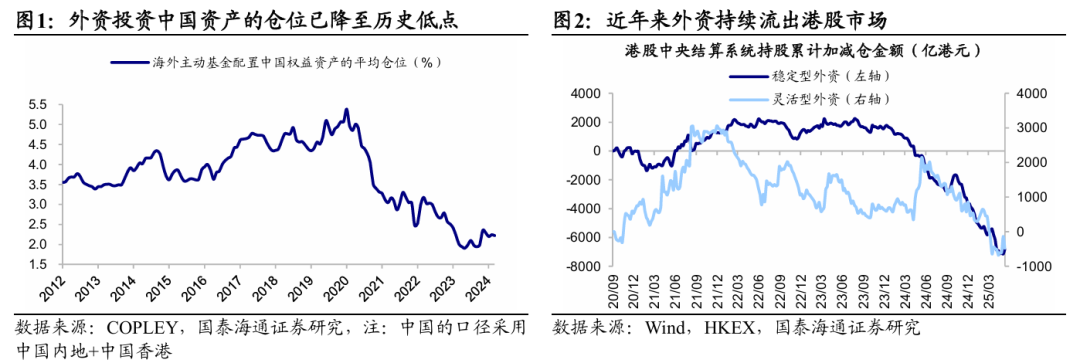

Mit der Wiederaufnahme der Zinssenkungen durch die Federal Reserve besteht die Möglichkeit einer unerwarteten Rückkehr ausländischen Kapitals an die Hongkonger Börse. In den letzten Jahren, beeinflusst durch globale geopolitische Faktoren, sind seit September 2020 insgesamt mehr als 670 Milliarden HKD an ausländischem Kapital aus dem Hongkonger Markt abgeflossen. Der Anteil ausländischer Investoren an chinesischen Vermögenswerten befindet sich derzeit auf einem historischen Tiefstand. Nach den schnellen Abflüssen der letzten Jahre könnten die geopolitisch sensiblen ausländischen Investoren bereits aus dem Markt ausgeschieden sein, sodass sich die Struktur des verbleibenden ausländischen Kapitals allmählich stabilisiert.

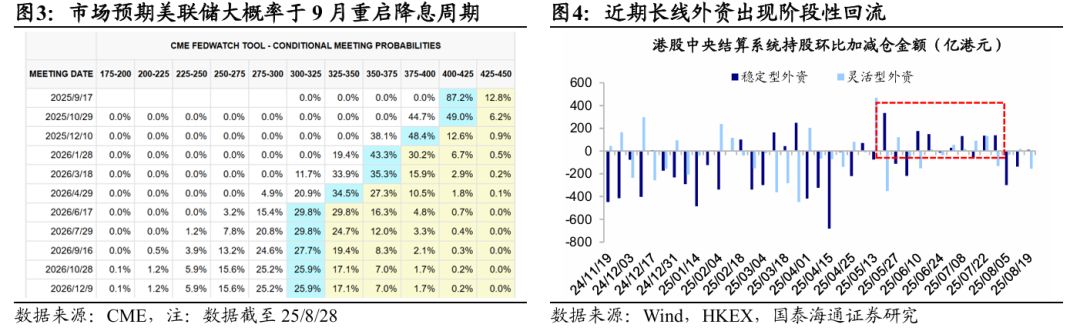

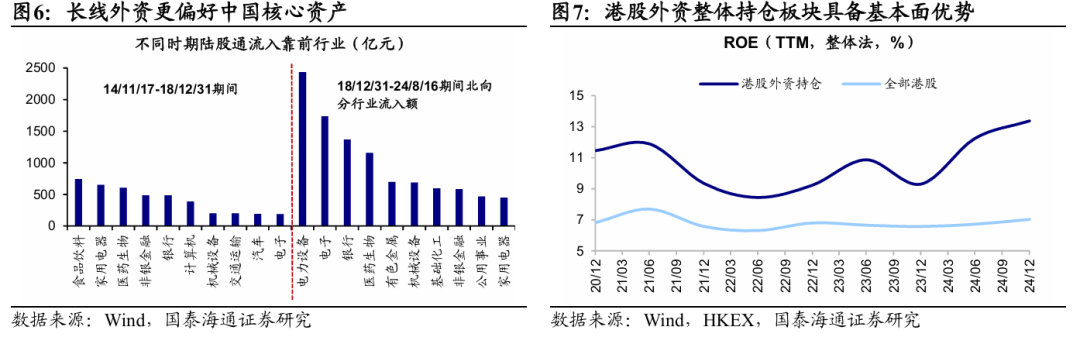

Seit Mai kehrt ausländisches Kapital bereits an die Hongkonger Börse zurück. Seit Mai dieses Jahres haben sich die Handelsgespräche zwischen China und den USA vorübergehend entspannt, in Kombination mit der anhaltenden Schwäche des US-Dollars kehrt ausländisches Kapital phasenweise an die Hongkonger Börse zurück. Von Mai bis Ende Juli belief sich der kumulierte Zufluss langfristig stabilen ausländischen Kapitals auf etwa 67,7 Milliarden HKD, während kurzfristig flexibles ausländisches Kapital etwa 16,2 Milliarden HKD zufloss. Anfang August, als das Interesse am Handelsstreit zwischen China und den USA erneut zunahm, kam es zu Schwankungen beim zuvor zurückgekehrten ausländischen Kapital. Bis zum 19.08. belief sich der kumulierte Abfluss langfristigen Kapitals auf über 40 Milliarden HKD, während kurzfristiges Kapital etwa 17 Milliarden HKD abfloss.

Mit Blick auf die Zukunft hat die Federal Reserve ihre Politik deutlich geändert. Powell wurde auf dem Jahrestreffen unerwartet taubenhaft, und der Markt erwartet derzeit mit hoher Wahrscheinlichkeit, dass die Federal Reserve im September dieses Jahres den Zinssenkungszyklus wieder aufnimmt, mit insgesamt zwei Zinssenkungen im laufenden Jahr. Der US-Dollar dürfte weiterhin schwach tendieren. Gleichzeitig stabilisieren sich die Handelsbeziehungen zwischen China und den USA, was ein günstiges makroökonomisches Umfeld für eine marginale Verbesserung oder sogar eine unerwartete Rückkehr ausländischen Kapitals schaffen könnte. Das ausländische Kapital dürfte den seit Mai anhaltenden Rückkehrtrend fortsetzen.

Wie oben erwähnt, zeigen sich Anzeichen einer marginalen Stabilisierung und Verbesserung des ausländischen Kapitals. In Kombination mit einer Lockerung der globalen Liquidität könnte ausländisches Kapital im laufenden Jahr zu einem unerwarteten Faktor für den Hongkonger Aktienmarkt werden. Im Folgenden wird die Präferenz ausländischer Investoren für Hongkonger Aktien in den letzten Jahren sowie die jüngsten Veränderungen weiter analysiert.

Aus Bestands-Perspektive bevorzugen ausländische Investoren besonders Technologie und Finanzen. Seit langem dominieren ausländische Investoren die meisten Teilbranchen an der Hongkonger Börse, insbesondere im Technologie-Internet- und im Finanzsektor. Konkret lag der Anteil ausländischer Investoren in den einzelnen Branchen der Hongkonger Börse zum 26.08.25 an der Spitze bei: Einzelhandel (insgesamt 77 %, davon 57 % langfristig stabil, 20 % kurzfristig flexibel, jeweils gleich im Folgenden), Versicherungen (75 %, 60 %, 15 %), Software und Dienstleistungen (74 %, 51 %, 22 %), Medien (69 %, 61 %, 7 %).

Erfahrungen aus den Aktienmärkten in Taiwan, Südkorea und dem A-Aktienmarkt in China zeigen, dass ausländische Investoren nicht bestimmte Sektoren bevorzugen, sondern regionale Vermögenswerte mit fundamentalen Vorteilen. Die Positionierung ausländischer Investoren in Hongkong bestätigt dies: Sie bevorzugen den Technologie-Internet-Sektor, der Chinas neue Wirtschaftskraft repräsentiert, sowie den Finanzsektor, der auf dem nationalen Kreditsystem basiert. Auch aus Sicht der Rentabilität zeigt sich die Präferenz ausländischer Investoren: Seit 2020 liegt der Median-ROE (TTM, Gesamtmethode) der von ausländischen Investoren gehaltenen Hongkonger Aktien bei 10,7 %, aktuell bei 13,4 %, deutlich höher als der Gesamtmarkt mit 6,8 % bzw. 7,0 %. Auch dies bestätigt, dass ausländische Investoren Sektoren mit starker Rentabilität und fundamentalen Vorteilen bevorzugen.

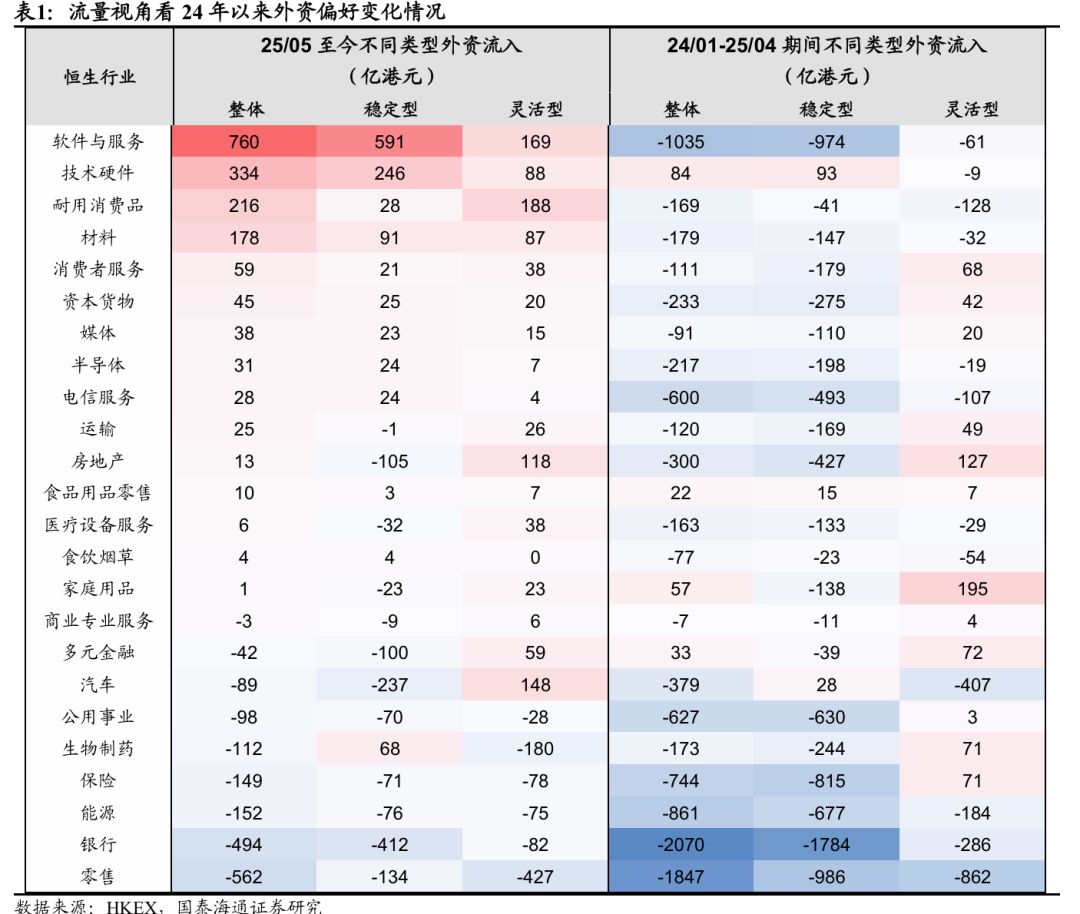

Aus Flussperspektive: Seit 2024 fließt ausländisches Kapital gegen den Trend in einige Technologie- und Konsumwerte, seit Mai einheitlich in Technologie. Zu Beginn des Jahres 2024 erholte sich der Hongkonger Aktienmarkt vom Tiefpunkt, aber ausländisches Kapital floss weiterhin tendenziell ab, erst im Mai dieses Jahres zeigten sich Anzeichen einer Verbesserung. Daher wurden die Kapitalflüsse von 24/01 bis 25/04 und von 25/05 bis heute separat betrachtet. Im Zeitraum 24/01-25/04 stockten ausländische Investoren gegen den Trend Hardware (kumuliert 8,4 Milliarden HKD, davon 9,3 Milliarden HKD langfristig stabil, -0,9 Milliarden HKD kurzfristig flexibel, jeweils gleich im Folgenden) und Lebensmittel (2,2 Milliarden HKD, 1,5 Milliarden HKD, 0,7 Milliarden HKD) auf.

Was die Abflüsse betrifft, standen die meisten Branchen unter Verkaufsdruck. Die größten Abflüsse verzeichneten Banken (-206,7 Milliarden HKD, -178,4 Milliarden HKD, -28,6 Milliarden HKD), Einzelhandel (-184,7 Milliarden HKD, -98,6 Milliarden HKD, -86,2 Milliarden HKD), Software und Dienstleistungen (-103,5 Milliarden HKD, -97,4 Milliarden HKD, -6,1 Milliarden HKD). Insgesamt stockten ausländische Investoren im Zeitraum 24/01-25/05 Technologie- und Konsumsegmente auf, reduzierten jedoch deutlich ihre Positionen in den hoch gewichteten Finanz- und Technologie-Internet-Branchen, möglicherweise um das Engagement in geopolitisch sensiblen Sektoren zu verringern.

Betrachtet man die jüngsten Bewegungen ausländischer Investoren, so floss seit Mai sowohl langfristiges als auch kurzfristiges Kapital einheitlich in Software, Hardware und andere Technologiebereiche, während es bei Immobilien und Pharmazeutika Unterschiede gab und einheitlich aus Dividenden- und Einzelhandelssektoren abgezogen wurde. Konkret:

① Einheitlich zugeflossene Sektoren: Seit Mai kehrte ausländisches Kapital vor allem in den Technologiesektor zurück, wobei Software und Dienstleistungen (seit 25/05 kumuliert 76 Milliarden HKD, davon 59,1 Milliarden HKD langfristig stabil, 16,9 Milliarden HKD kurzfristig flexibel, jeweils gleich im Folgenden) sowie Technologie-Hardware (33,4 Milliarden HKD, 24,6 Milliarden HKD, 8,8 Milliarden HKD) an der Spitze stehen. Dies könnte auf die beschleunigte Entwicklung von KI-Technologien, vertreten durch DeepSeek, und die Unterstützung durch die Industriepolitik zurückzuführen sein, wodurch der Konsens ausländischer Investoren über die nach wie vor niedrige Bewertung des Hongkonger Technologiesektors gestärkt wird. Darüber hinaus verzeichneten langlebige Konsumgüter (21,6 Milliarden HKD, 2,8 Milliarden HKD, 18,8 Milliarden HKD), Materialien (17,8 Milliarden HKD, 9,1 Milliarden HKD, 8,7 Milliarden HKD) usw. ebenfalls deutliche Zuflüsse von langfristigem und kurzfristigem Kapital.

② Sektoren mit Meinungsverschiedenheiten zwischen langfristigem und kurzfristigem Kapital: Die größten Unterschiede gab es bei Biopharma, Immobilien und Automobilen. Bei Biopharma (-11,2 Milliarden HKD, 6,8 Milliarden HKD, -18 Milliarden HKD) stockte langfristiges Kapital weiterhin auf, während kurzfristiges Kapital deutlich abfloss. Dies könnte daran liegen, dass Investoren weiterhin an die Fundamentaldaten innovativer Arzneimittel glauben, kurzfristig aber nach den deutlichen Kursgewinnen seit Jahresbeginn Gewinne mitnehmen. Darüber hinaus verzeichneten Automobile (-8,9 Milliarden HKD, -23,7 Milliarden HKD, 14,8 Milliarden HKD) und Immobilien (1,3 Milliarden HKD, -10,5 Milliarden HKD, 11,8 Milliarden HKD) aufgrund kurzfristiger politischer oder ereignisbedingter Impulse zuletzt mehr Käufe durch flexibles Kapital, während langfristiges Kapital weiterhin abfloss.

③ Einheitlich reduzierte Sektoren: Beide Arten von ausländischem Kapital zogen sich gemeinsam aus Banken (-49,4 Milliarden HKD, -41,2 Milliarden HKD, -8,2 Milliarden HKD), Energie (-15,2 Milliarden HKD, -7,6 Milliarden HKD, -7,5 Milliarden HKD), Versorgern (-9,8 Milliarden HKD, -7 Milliarden HKD, -2,8 Milliarden HKD) und anderen dividendenstarken Vermögenswerten zurück. Gleichzeitig führte der Preiskampf im Essensliefermarkt zu negativen Auswirkungen auf die Rentabilität, sodass auch der Einzelhandel von beiden Arten ausländischen Kapitals deutlich reduziert wurde (-56,2 Milliarden HKD, -13,4 Milliarden HKD, -42,7 Milliarden HKD).

Der niedrig bewertete und fundamental stärkere Technologiesektor in Hongkong dürfte weiterhin die Gunst ausländischer Investoren gewinnen. Derzeit ist die Bewertung des Technologiesektors in Hongkong nicht hoch, das KGV (TTM) des Hang Seng Tech Index liegt seit 20 Jahren im 18. Perzentil. Mit dem KI-getriebenen Aufschwung des Technologiesektors könnten die führenden, seltenen Technologieunternehmen in Hongkong noch mehr Aufwärtspotenzial haben. Seit dem zweiten Quartal zeigte der Technologiesektor in Hongkong eine schwächere Entwicklung, hauptsächlich aufgrund niedrigerer Investitionsausgaben im Internetbereich als erwartet sowie negativer Auswirkungen des „Essensliefer-Kriegs“ auf die Rentabilität einiger Internetplattformen. Diese belastenden Faktoren könnten sich nun verbessern: Erstens lockert sich die Exportkontrolle für Technologie im Zuge der Entspannung des Handelsstreits zwischen China und den USA; zweitens könnten die negativen Auswirkungen des „Essensliefer-Kriegs“ auf Internetunternehmen ihrem Ende entgegengehen, da die Nationale Entwicklungs- und Reformkommission und andere Behörden diese Woche den „Regelentwurf für das Preisverhalten von Internetplattformen“ zur Regulierung des Preiswettbewerbs vorgelegt haben.

In letzter Zeit hat sich die Kapitalbasis im Technologiesektor in Hongkong positiv verändert, sowohl langfristiges als auch kurzfristiges ausländisches Kapital fließt einheitlich in den Technologiesektor. Mit Blick auf die Zukunft sind die führenden Technologieunternehmen in Hongkong breit im KI-Sektor vertreten. Mit der weiteren Bestätigung des KI-Trends werden die führenden Technologieunternehmen in Hongkong voll vom KI-Boom profitieren und ein noch größeres Aufwärtspotenzial haben.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Wird der Non-Farm-Bericht im September erneut stark nach unten revidiert und damit die Tür für eine Zinssenkung um 50 Basispunkte öffnen?

Das US-Arbeitsministerium wird die Non-Farm-Beschäftigungsdaten korrigieren und voraussichtlich um 550.000 bis 800.000 Stellen nach unten revidieren, hauptsächlich aufgrund von Modellverzerrungen und einer Überschätzung infolge des Rückgangs illegaler Einwanderer. Dies könnte die Federal Reserve dazu zwingen, die Zinssätze um 50 Basispunkte deutlich zu senken. Zusammenfassung erstellt von Mars AI. Diese Zusammenfassung wurde vom Mars AI-Modell generiert. Die Genauigkeit und Vollständigkeit der generierten Inhalte befinden sich noch in einer Phase iterativer Verbesserungen.

SoftBank und Rakuten nutzen die starke Nachfrage nach Einzelhandelsanleihen in Japan

Im Trend

MehrZum ersten Mal in der hundertjährigen Geschichte der Federal Reserve: Trump versucht, ein Vorstandsmitglied zu entlassen – ändert sich die Zinssenkungslage im September?

Dongwu Securities: Die Hausse im Bereich Rechenleistung ist noch nicht vorbei, proaktives Engagement in den Bereichen AI+ und innovative Arzneimittel auf der linken Seite empfohlen