Der Nebel nach dem starken Einbruch: Makro-Liquidität am Tiefpunkt vs. Stimmungsumschwung am Markt

Insgesamt befindet sich der aktuelle Markt in einer volatilen Phase am Ende des Bullenmarkts. Die Stimmung ist eher pessimistisch, aber die Liquidität ist noch nicht erschöpft. Sollte die makroökonomische Liquidität wieder steigen, könnte der Kryptomarkt den Aufwärtszyklus fortsetzen; bleibt die Liquidität jedoch weiterhin eingeschränkt, könnte der Markt schneller in die frühe Phase eines Bärenmarkts übergehen.

Autor: Proton Capital Research Team

Seit dem Liquidationsereignis am 11. Oktober hat sich die Stimmung am Kryptomarkt deutlich abgeschwächt. Massive Liquidationen von Kontrakten und der Abzug von Liquidität lösten Kettenreaktionen aus, sodass der Markt nunmehr davon ausgeht, dass wir uns am Ende des Bullenmarktes befinden könnten. Das zuvor in diesem Aufwärtszyklus selten erwähnte Konzept des „Vierjahreszyklus“ ist wieder zur dominierenden Markterzählung geworden, was die hohe Sensibilität der Investoren gegenüber einem möglichen Zyklus-Top und die Sorge vor einem Bärenmarkt widerspiegelt.

Auf makroökonomischer Ebene sorgen die anhaltende Bilanzverkürzung der Federal Reserve und die Liquiditätsentnahme durch das TGA-Konto für eine globale Verknappung der Geldmittel und bilden damit den wichtigen Hintergrund für die jüngsten Kursrückgänge bei Krypto-Assets. Allerdings scheint die Liquiditätsverknappung einen zyklischen Tiefpunkt erreicht zu haben. Mit einer Verlangsamung der Bilanzverkürzung durch die Fed und der Wiederaufnahme der Ausgaben durch die US-Regierung dürfte sich die Liquidität am Rande verbessern.

Aus Marktsicht gab es zwar Nettoabflüsse bei Spot-ETFs, doch das Ausmaß ist kontrollierbar und das Angebot an Stablecoins wächst weiterhin, was darauf hindeutet, dass On-Chain-Kapital noch nicht systematisch abgezogen wurde und die Marktgrundlagen weiterhin robust sind. Nach dem Ereignis vom 11.10. zeigte Bitcoin eine relative Widerstandsfähigkeit, während die Volatilität bei Altcoins deutlich zunahm, was darauf hindeutet, dass Kapital stärker in Kern-Assets fließt.

Insgesamt befindet sich der Markt derzeit in einer volatilen Phase am Ende des Bullenmarktes, die Stimmung ist pessimistisch, aber die Liquidität ist noch nicht versiegt. Sollte die makroökonomische Liquidität wieder anziehen, könnte der Krypto-Markt den Aufwärtszyklus fortsetzen; bleibt die Liquidität jedoch eingeschränkt, könnte der Markt schneller in die Anfangsphase eines Bärenmarktes eintreten.

Rückblick auf den Oktober: Häufung von Risikoevents

Insgesamt erlebte der Kryptomarkt im Oktober nach einem kurzfristigen neuen Höchststand von BTC einen panikartigen Absturz durch das Liquidationsereignis am 11.10., wodurch die Marktstimmung abrupt kippte. Die ursprünglich erhoffte „Uptober“-Rallye verwandelte sich rasch in einen volatilen „Voltober“. Die Wiederaufnahme des Handelskriegs zwischen China und den USA, das Liquidationsereignis am 11.10. mit riesigem Volumen, das De-Pegging von USDE, Gerüchte über Insolvenzen von Market Makern sowie Risiken im US-Regionalbankensektor und weitere FUD-Nachrichten traten geballt auf. Zusammen mit der ausgetrockneten Marktliquidität machte dies die Mitte Oktober zur bislang panikreichsten Zeit des Jahres.

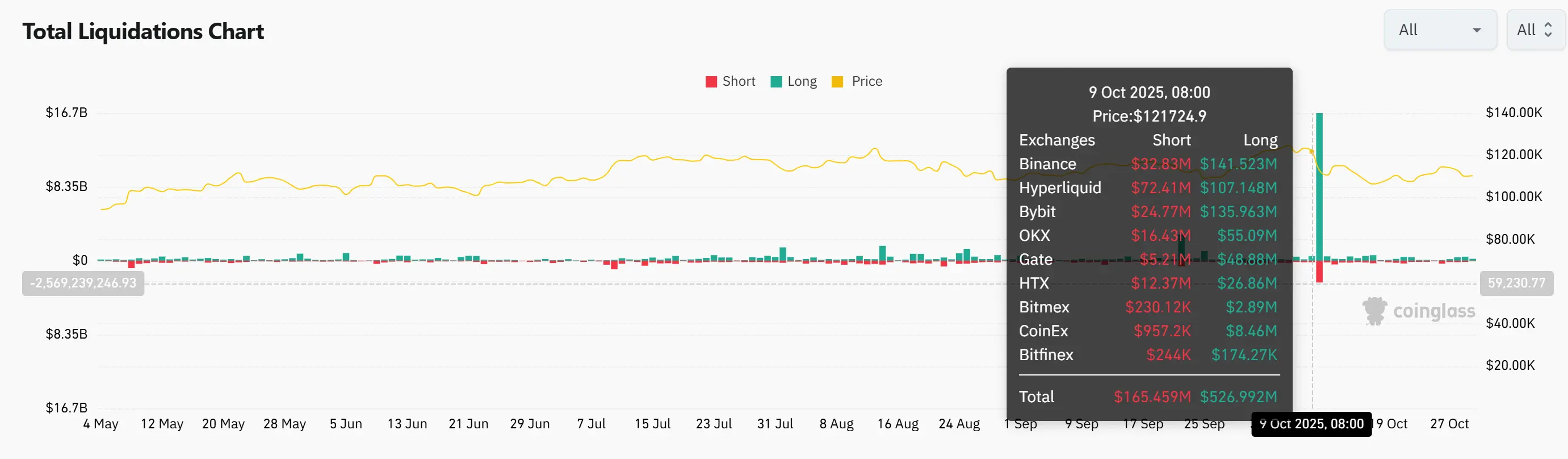

1. Liquidationsereignis am 11.10.

Das Liquidationsereignis am 11.10. wurde zur größten Liquidation in der Geschichte der Kryptomärkte. An diesem Tag wurden Positionen im Nominalwert von etwa 19 Milliarden US-Dollar liquidiert, über 1,6 Millionen Konten wurden zwangsliquidiert. Auslöser war die Ankündigung von Trump am 10. Oktober, auf chinesische Importe 100% Zölle zu erheben, was globale Panik auslöste. Die Panik verstärkte sich am Kryptomarkt, BTC fiel innerhalb von 30 Minuten um fast 13% und löste Kettenliquidationen aus. Die meisten Market Maker zogen zur Risikokontrolle Liquidität ab, der Markt geriet in ein kurzfristiges „Liquiditätsvakuum“, Altcoins stürzten massiv ab, einige verloren über 99% ihres Wertes, der Stablecoin USDe verlor kurzfristig seine Bindung. Anschließend wurde der Auto-Deleveraging-Mechanismus (ADL) aktiviert, doch auf einigen Börsen kam es zu Prioritätskonflikten und intransparenten Ausführungen, sodass einige Positionen zu irrationalen Preisen liquidiert wurden.

Im Gegensatz zu Einzelereignissen wie dem LUNA-Crash oder der FTX-Insolvenz resultierte der aktuelle Absturz aus einer systemischen Schwäche des Kontrakthandels. In extremen Marktphasen wurden die Grenzen von Market Makern, Liquidationsmechanismen und Liquiditätsmodellen deutlich offengelegt. Das Ausmaß dieser Liquidation übertraf das des bisher zweitgrößten Ereignisses bei Weitem, das Marktvertrauen wurde massiv erschüttert, Altcoins traf es besonders hart. Kurzfristig dürfte Kapital weiter in Kern-Assets wie Bitcoin und Ethereum zurückfließen, während der Altcoin-Markt in eine Schwächephase gerät.

2. Gerüchte über Insolvenzen von Market Makern

Nach dem Liquidationsereignis am 11.10. kursierten Gerüchte über hohe Verluste mehrerer Market Maker, insbesondere Wintermute stand im Fokus. Gleichzeitig verlor USDE auf Binance kurzfristig seine Bindung, die Panik verstärkte sich und Erinnerungen an die Kettenkrisen rund um den LUNA-Crash 2022 und die Insolvenz von 3AC wurden wach. Der Gründer von Wintermute erklärte jedoch, dass die Ansteckungsgefahr diesmal deutlich geringer sei als 2022, da die Verflechtung der Institute damals viel höher war und das Risikomanagement heute besser isoliert ist. Die aktuellen Liquidationen konzentrierten sich vor allem auf hoch gehebelte Altcoin-Trades, die Auswirkungen auf die Haupt-Coins waren begrenzt, aber Small- und Mid-Cap-Assets sowie Derivatemärkte dürften volatil bleiben.

Obwohl das Liquidationsvolumen fünf- bis zehnmal so hoch war wie beim LUNA-Crash, gibt es bislang keine Berichte über Insolvenzen von Market Makern oder Kreditinstituten. Insgesamt arbeiten die Kerninstitute weiterhin stabil, Investoren sollten jedoch die geringe Liquidität und potenzielle Extremvolatilität im Altcoin-Markt im Auge behalten.

3. USDE-De-Pegging

Während der Marktturbulenzen am 11. Oktober fiel der Stablecoin USDe auf einigen Börsen (insbesondere Binance) zeitweise auf etwa 0,65 US-Dollar und lag damit deutlich unter seinem 1-Dollar-Peg, was Panik auslöste. Der Emittent Ethena stellte klar, dass das Minting- und Redemption-System stets normal funktionierte, die Collateral Ratio des Protokolls sicher war und kein Ausfallrisiko bestand.

Das De-Pegging unterschied sich von dem UST-Crash 2022, da die Volatilität von USDe hauptsächlich auf Liquiditätsfehlallokationen an den Börsen zurückzuführen war und nicht auf ein Versagen des Mechanismus. Auf DeFi-Plattformen wie Curve und Aave blieb der Preis stets nahe am Nennwert. Insgesamt handelte es sich eher um einen Liquiditäts-Stresstest. Kurzfristig könnte das Vertrauen der Investoren in neue Stablecoins beeinträchtigt sein, doch solange Ethena Transparenz und ausreichende Besicherung aufrechterhält, dürfte das Marktvertrauen allmählich zurückkehren.

4. Risiken im Bankkreditgeschäft

Kürzlich wurden bei Zions Bancorp und Western Alliance Kredit- und Bonitätsrisiken bekannt, was Bedenken hinsichtlich der Vermögensqualität von US-Regionalbanken auslöste. Zions musste für zwei mutmaßlich betrügerische Kredite rund 50 Millionen US-Dollar abschreiben und weitere 10 Millionen US-Dollar zurückstellen; Western Alliance meldete in Verbindung mit der Cantor Group V etwa 198 Millionen US-Dollar an notleidenden Krediten, davon 30 Millionen US-Dollar bereits als Rückstellung. Die Kreditnehmer sollen Sicherheiten verschleiert und Subkredite miteinander verknüpft haben, was auf strukturellen Betrug hindeutet.

Obwohl die Nachrichten zu Marktschwankungen führten, ist der Gesamtschaden im Vergleich zur Silicon Valley Bank-Krise 2023 deutlich geringer. Die problematischen Kredite von Zions und Western Alliance machen weniger als 1% ihres jeweiligen Kreditportfolios aus und liegen sogar unter dem US-Durchschnitt für faule Kredite. Das spricht für einen Einzelfall und nicht für eine systemische Liquiditätskrise.

Die jüngsten Risikoevents erinnern an den letzten Bärenmarkt, doch im Detail zeigen sich wesentliche Unterschiede zu den Krisen um LUNA 2022 und die Silicon Valley Bank. Das De-Pegging von USDe und die faulen Kredite der Regionalbanken spiegeln eher Liquiditätsfehlallokationen auf Börsenebene und einzelne Kreditbetrugsfälle wider, nicht aber ein vollständiges Versagen von Protokollen oder des Bankensystems. Das Liquidationsereignis am 11.10. war zwar ein massiver Schock, aber die Kern-Market-Maker und die grundlegende Finanzstruktur bleiben stabil, die weiteren Auswirkungen müssen jedoch beobachtet werden. Insgesamt handelt es sich bei dieser Panik eher um eine konzentrierte Offenlegung der Hebel- und Liquiditätsanfälligkeit des Marktes als um einen systemischen Zusammenbruch.

Im Folgenden betrachten wir anhand von drei Hauptlinien, in welcher Phase des Zyklus wir uns befinden: Liquidität, Marktstimmung, makroökonomische Ereignisse.

Makro-Liquidität: Erste Anzeichen eines Bodens

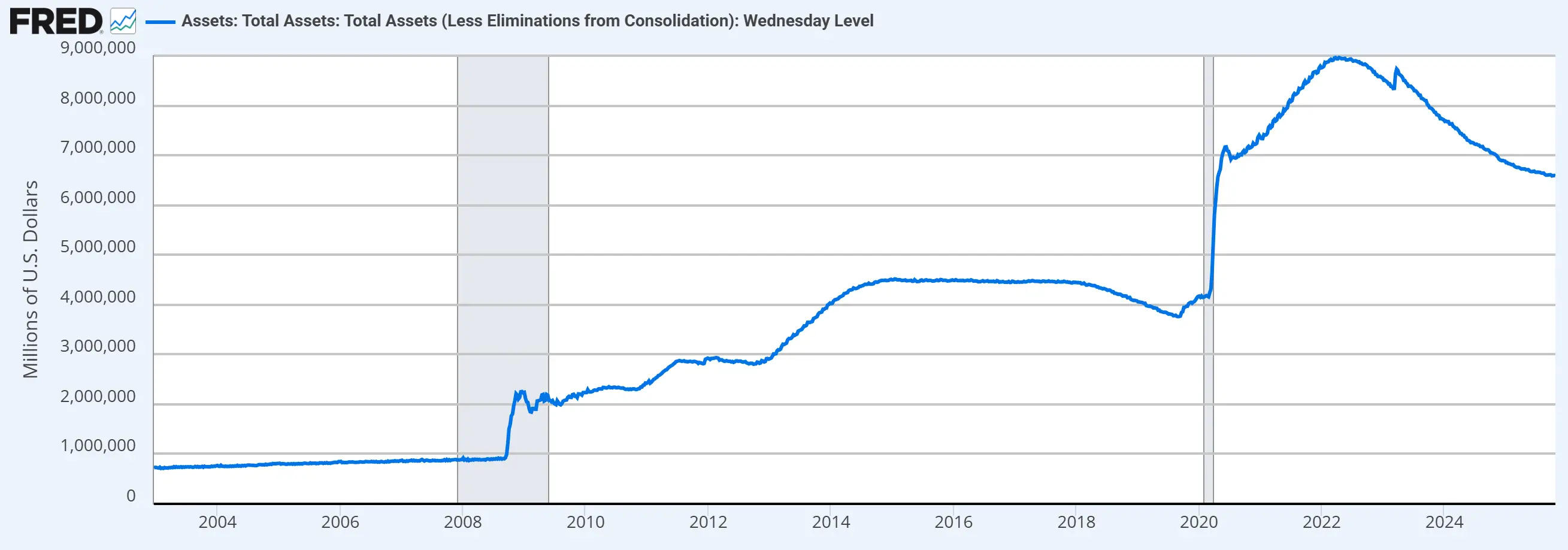

Derzeit befindet sich die Federal Reserve noch in der Phase der Bilanzverkürzung, das Tempo hat sich jedoch deutlich verlangsamt. Seit April dieses Jahres hat die Fed das monatliche Rückkauf-Limit für Staatsanleihen von 25 Milliarden auf 5 Milliarden US-Dollar gesenkt, das MBS-Limit bleibt bei 35 Milliarden US-Dollar. In einer Rede am 14. Oktober in Philadelphia erklärte Powell, dass die Bilanz seit 2022 um etwa 2,2 Billionen US-Dollar geschrumpft sei und deutete an, dass „in den kommenden Monaten ein Punkt erreicht werden könnte, an dem die Bilanzverkürzung gestoppt wird“, was auf eine baldige Stabilisierung hindeutet.

Darüber hinaus erwarten Strategen von JPMorgan und Bank of America angesichts der jüngsten Verschärfung der Geldmarktlage, dass die Fed auf der FOMC-Sitzung im Oktober das Ende der Bilanzverkürzung bei etwa 6,6 Billionen US-Dollar bekannt geben könnte und damit dem Prozess der Liquiditätsentnahme aus den Finanzmärkten ein Ende setzt. Der Zeitpunkt liegt damit deutlich früher als die zuvor vom Markt erwarteten Termine im Dezember oder Anfang nächsten Jahres.

Die Bilanz der Federal Reserve ist inzwischen um 2,38 Billionen US-Dollar vom Höchststand gesunken. Die New York Fed, die für die Umsetzung der Bilanzpolitik zuständig ist, rechnete damit, dass die Bankreserven im Zuge der Bilanzverkürzung von derzeit etwa 3,6 Billionen auf 2,5 bis 3 Billionen US-Dollar sinken und die Bilanz auf 6 bis 6,5 Billionen US-Dollar schrumpfen wird. Derzeit liegen die Bankreserven bei 2,93 Billionen, die Bilanz der Fed befindet sich am unteren Rand des Zielkorridors.

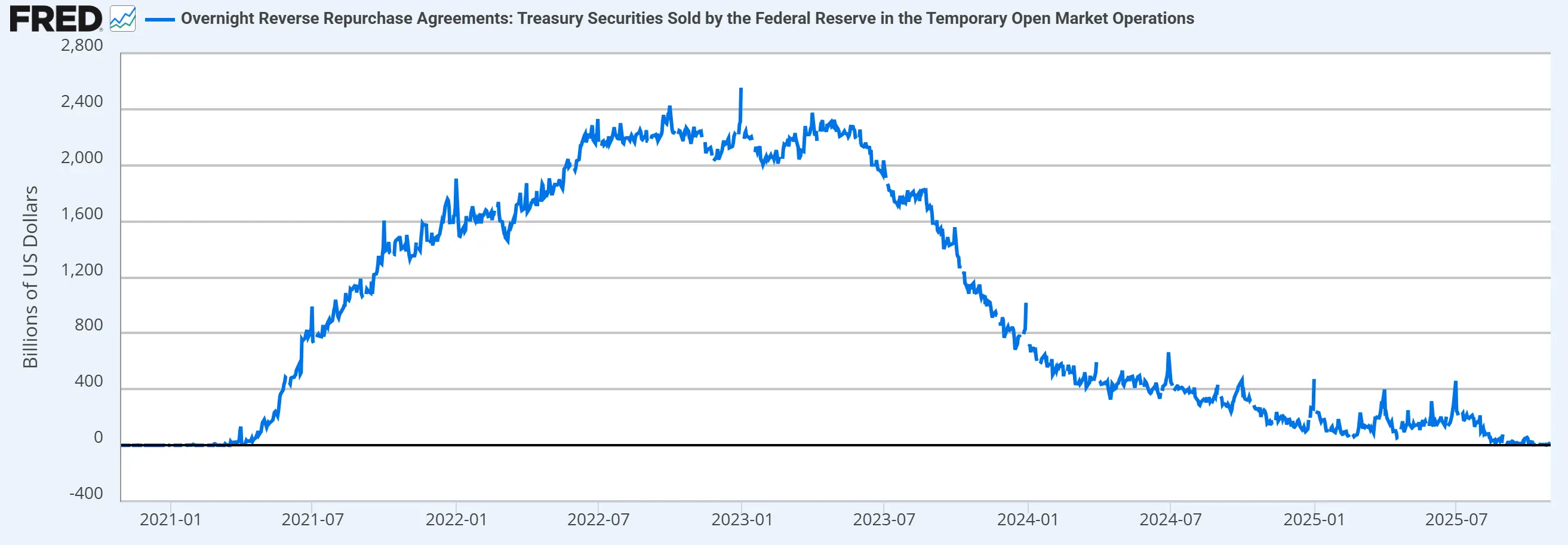

Das Overnight Reverse Repo Facility ist ein Instrument der Fed zur Rückführung von Liquidität aus dem Markt und dient der Steuerung des Niveaus der Bankreserven im Zusammenspiel mit der Bilanzverkürzung. Laut Daten ist das Reverse Repo Facility seit August dieses Jahres leer gelaufen und kann keine zusätzliche Liquidität mehr freisetzen.

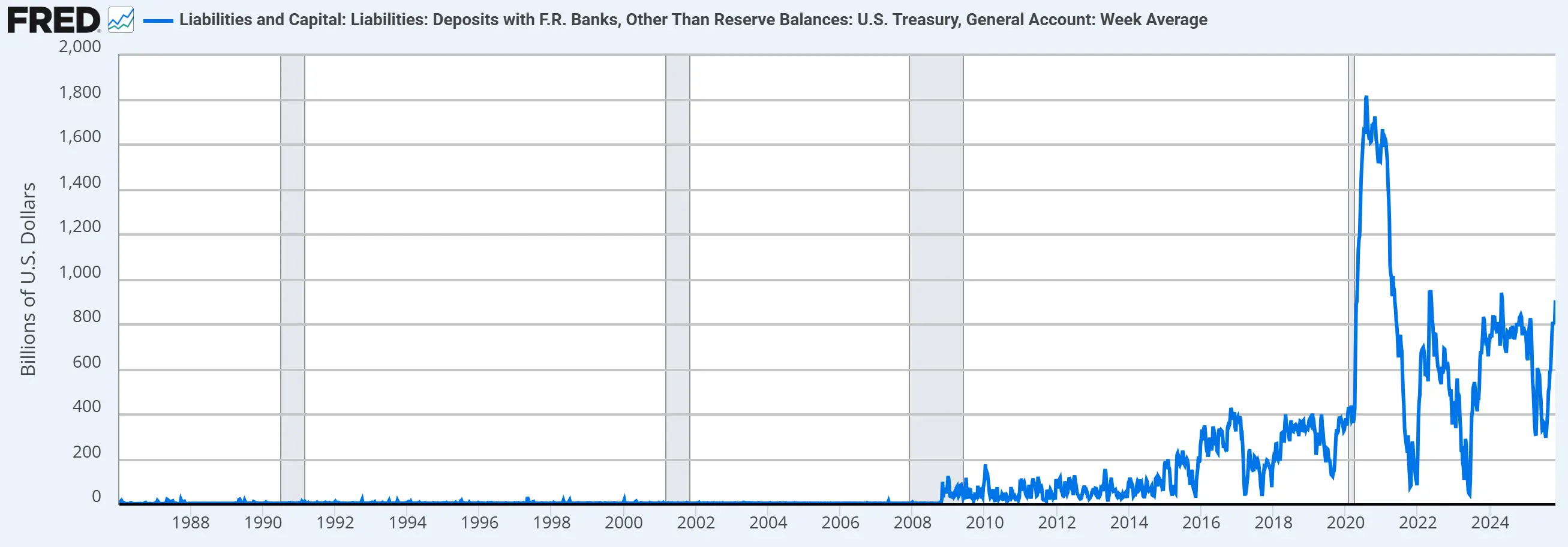

Das TGA-Konto ist das „Girokonto“ des US-Finanzministeriums bei der Fed und dient der Verwaltung der täglichen Einnahmen und Ausgaben der Bundesregierung. Durch die Anpassung des TGA-Saldos kann das Finanzministerium die US-Dollar-Liquidität an den Finanzmärkten beeinflussen. Obwohl das TGA derzeit über einen hohen Saldo verfügt (nach der Anhebung der Schuldenobergrenze durch das „Big and Beautiful Act“ hat das Finanzministerium die Barreserven erhöht, was einer Liquiditätsentnahme aus dem Markt gleichkommt), hat der Government Shutdown die Freisetzung von Liquidität durch das Finanzministerium verzögert.

Insgesamt befindet sich das makroökonomische Umfeld am Liquiditätsboden: Die Bilanzverkürzung läuft weiter, das Reverse Repo Facility ist erschöpft, die fiskalische Seite ist durch den Government Shutdown eingeschränkt. Dies bildet den wichtigen Hintergrund für die jüngste Korrektur am Kryptomarkt. Mit dem Ende der Bilanzverkürzung und der Wiederaufnahme der Regierungsarbeit dürfte die Liquidität insgesamt wieder steigen. Ob dies jedoch zu einer Erholung des Kryptomarktes führt, hängt davon ab, ob Kapital erneut in das Krypto-Ökosystem fließt.

Krypto-Marktliquidität: Noch kein massiver Kapitalabzug

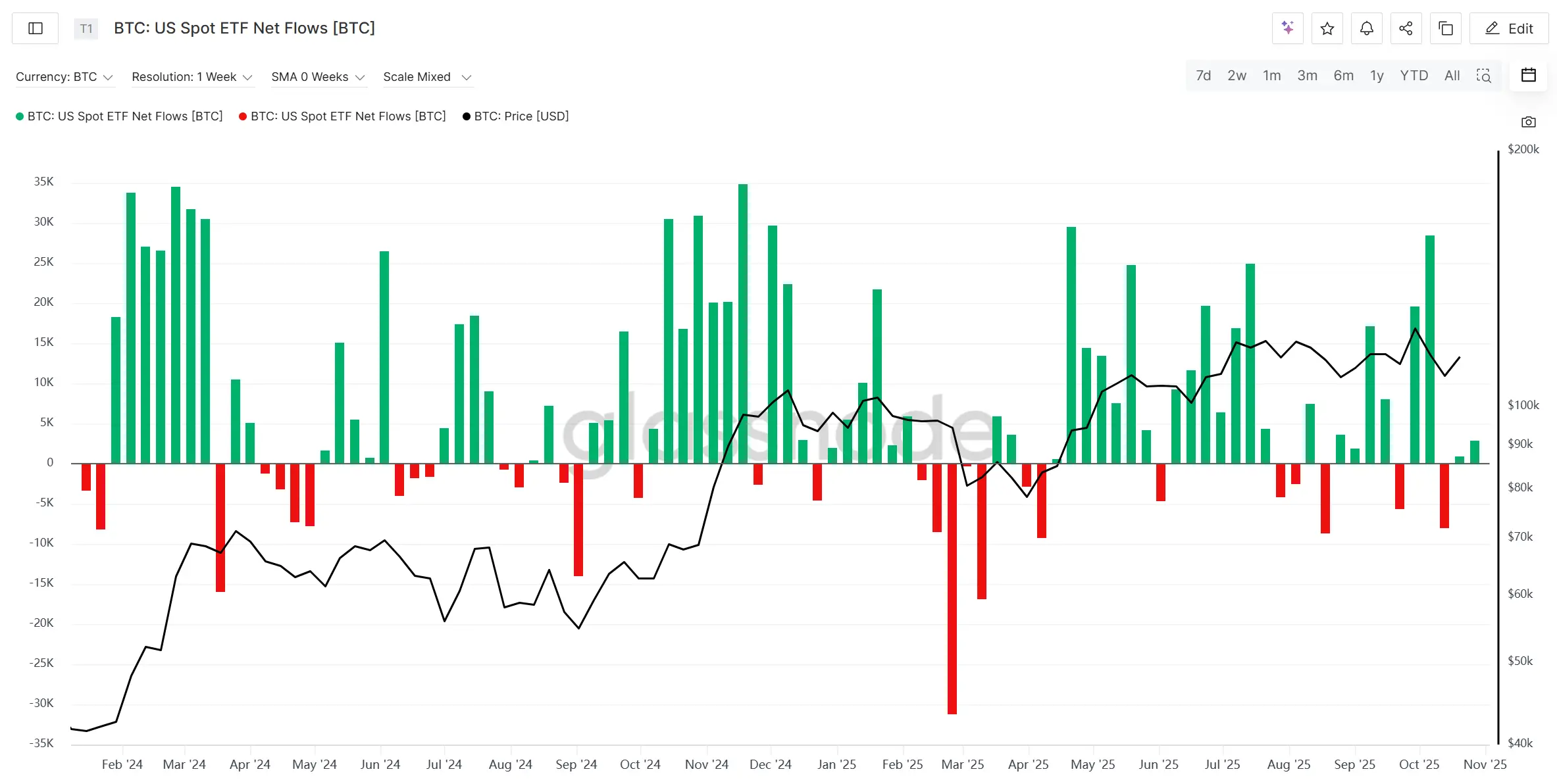

Betrachten wir zunächst die Zu- und Abflüsse bei BTC- und ETH-Spot-ETFs. Im aktuellen Bullenmarkt spiegeln diese Bewegungen die Liquiditätsströme in und aus dem Kryptomarkt wider. Nach dem „11.10.-Liquidationsereignis“ verzeichneten BTC- und ETH-Spot-ETFs zwei Wochen in Folge Nettoabflüsse, das Ausmaß blieb jedoch begrenzt und kontrollierbar, es gab keine Anzeichen für systematische Kapitalabflüsse.

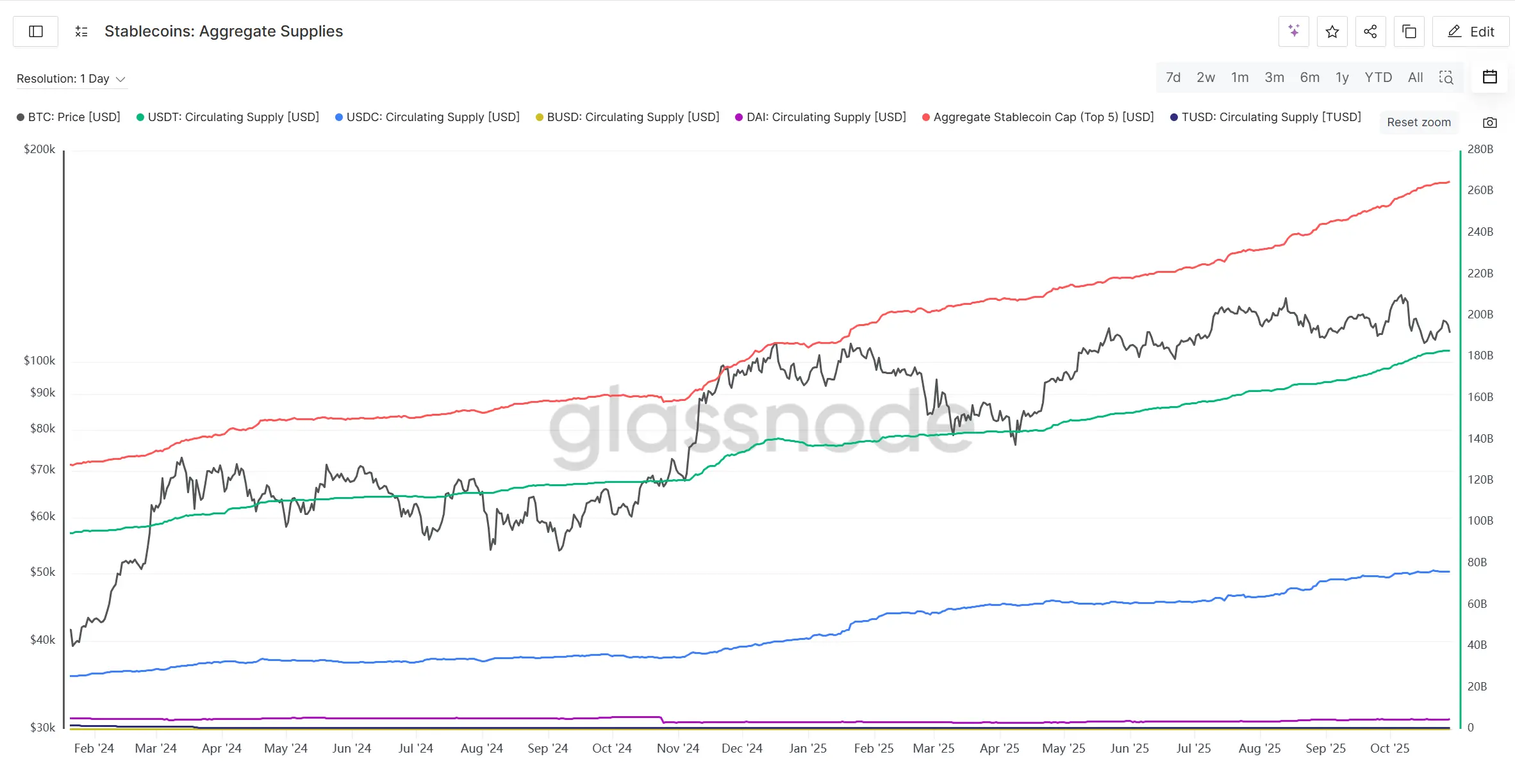

Gleichzeitig bleibt das Angebot der wichtigsten Stablecoins im Aufwärtstrend, sogar während der Marktkorrektur kam es zu einer leichten Beschleunigung der Emission, was darauf hindeutet, dass On-Chain-Kapital weiterhin wächst und potenzielle Liquidität noch vorhanden ist.

Insgesamt ist der jüngste Rückgang am Kryptomarkt eher auf die makroökonomische Liquiditätsverknappung als auf eine interne Liquiditätskrise zurückzuführen. Die ETF-Abflüsse sind kontrollierbar, das Stablecoin-Wachstum stabil, es gibt keine Anzeichen für panikartige Kapitalflucht. Die aktuelle Korrektur wirkt eher wie eine kurzfristige Störung als eine Trendwende. Sollte sich die makroökonomische Liquidität am Rande verbessern, bleibt der Kryptomarkt erholungs- und aufwärtsfähig.

Marktstimmung: Pessimistische Narrative und Rückkehr der „Zyklustheorie“

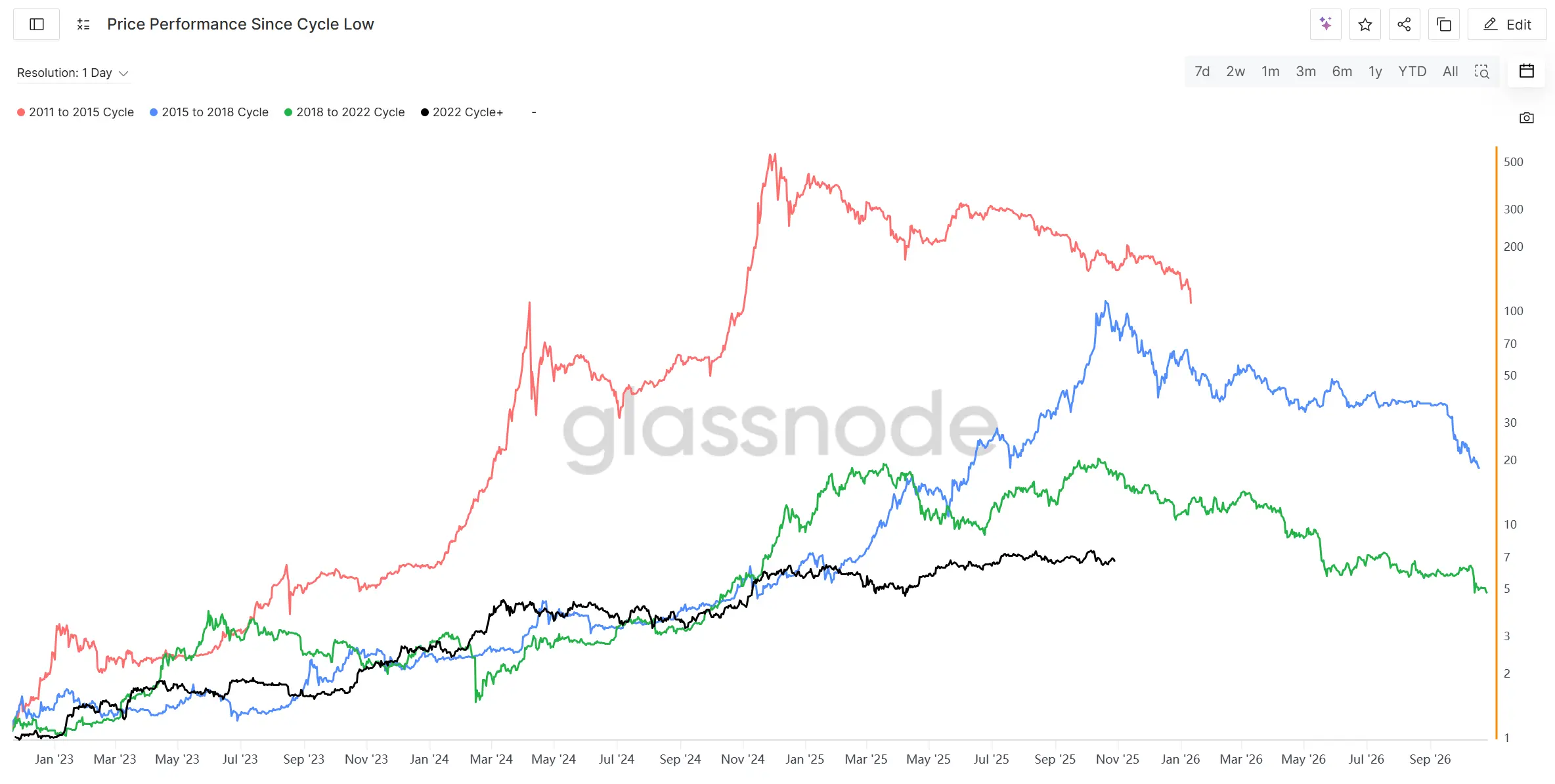

Seit dem Liquidationsereignis am 11. Oktober ist die Stimmung am Kryptomarkt deutlich pessimistisch, das Konzept des Vierjahreszyklus, das im aktuellen Bullenmarkt kaum erwähnt wurde, verbreitet sich nun wieder im gesamten Kryptomarkt. Betrachtet man die Entwicklung seit den Tiefpunkten der letzten vier Bärenmärkte, so befindet sich der Markt aktuell auf dem Hochpunkt des „2015 bis 2018“-Zyklus sowie am letzten Hochpunkt vor dem Bärenmarkt im „2018 bis 2022“-Zyklus. Historisch betrachtet scheint der Countdown zum Bärenmarkt zu laufen, und zusammen mit dem Liquidationsereignis am 11.10. breitet sich die Angst vor dem Bärenmarkt im gesamten Kryptomarkt aus.

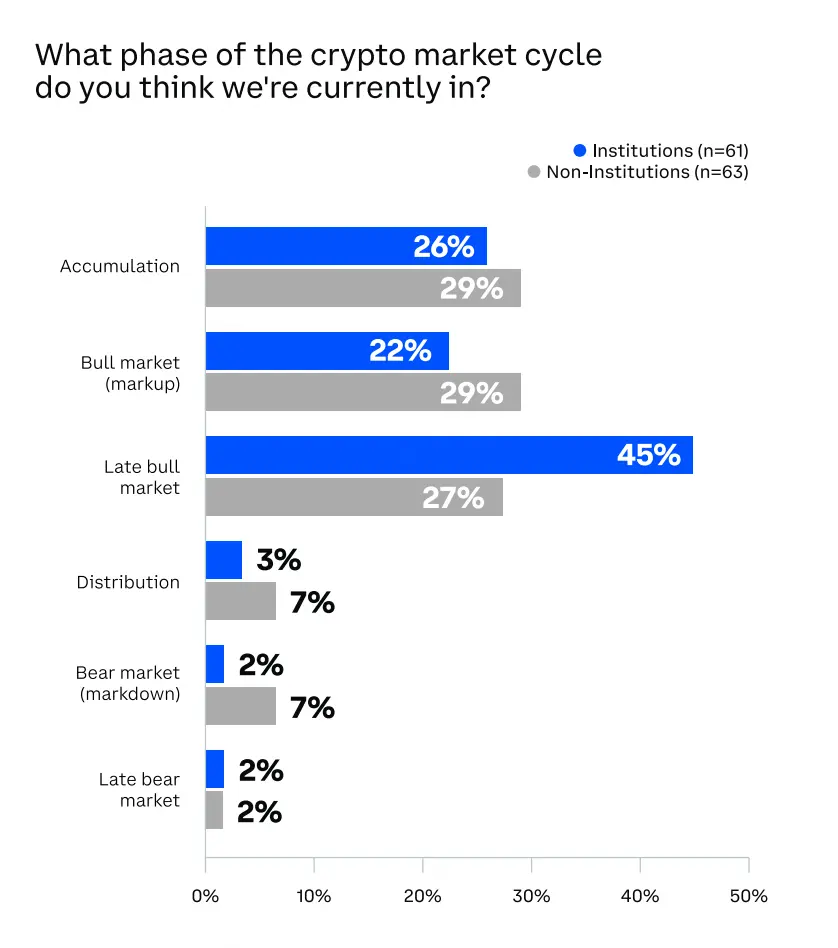

Laut einer Coinbase-Umfrage unter mehr als 120 institutionellen und privaten Investoren Ende September gaben 45% der institutionellen Investoren an, dass sich der Markt bereits in der Spätphase des Bullenmarktes befindet; bei den Nicht-Institutionellen lag der Anteil bei 27%. Nach dem Liquidationsereignis am 11.10. dürfte der Anteil derjenigen, die auf die Spätphase oder das Top setzen, weiter gestiegen sein.

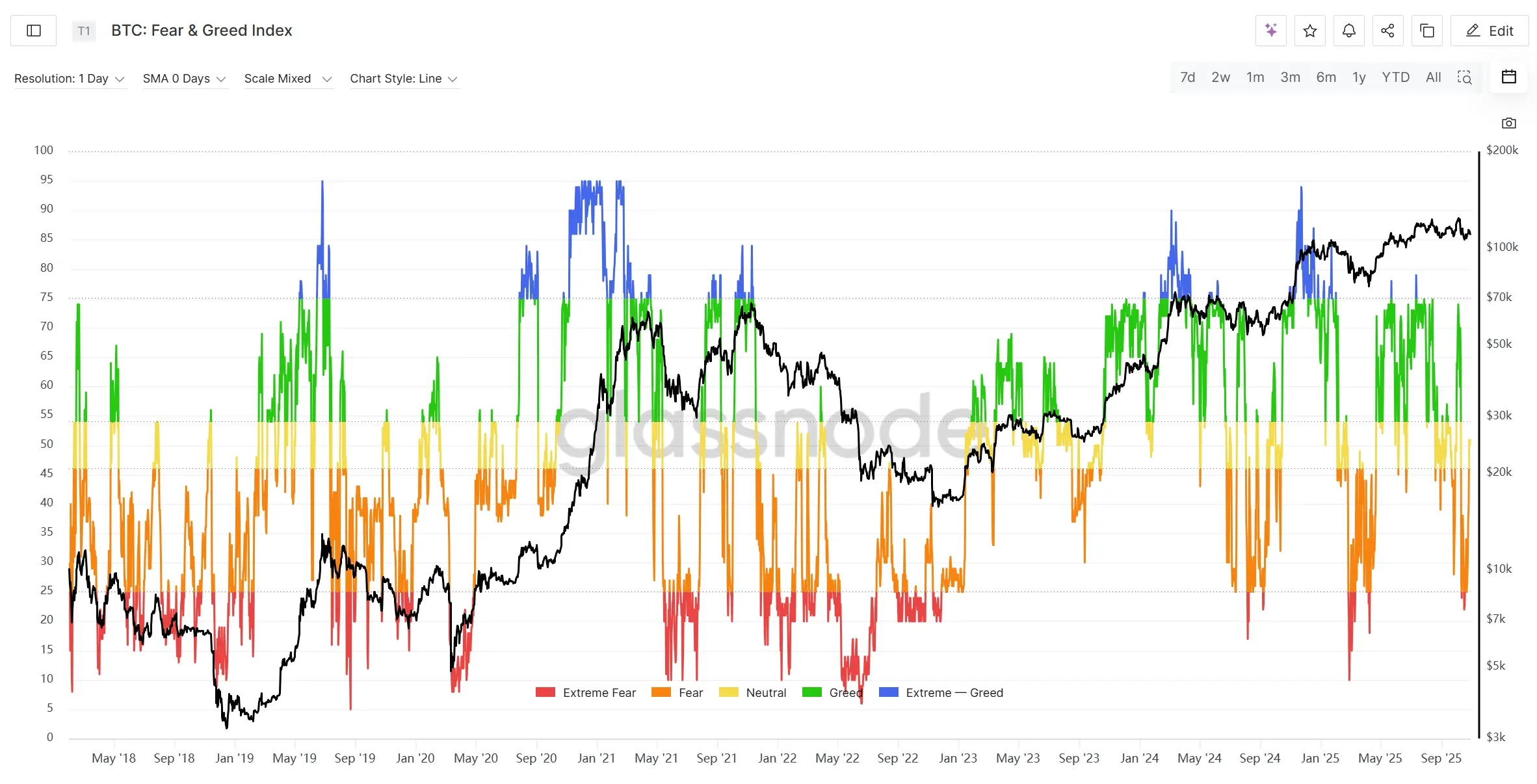

Darüber hinaus wurden im Derivatemarkt Long-Positionen im Nominalwert von über 20 Milliarden US-Dollar liquidiert, zahlreiche gehebelte Longs wurden zwangsliquidiert, sodass es kurzfristig schwer ist, genug Schwung für einen Aufwärtstrend zu sammeln. Der Crypto Fear & Greed Index fiel nach dem Ereignis am 11.10. rasch auf etwa 20 Punkte, ein relatives Tief. Obwohl sich der BTC-Preis stabilisiert hat, bleibt der Index im unteren Bereich und zeigt, dass die Marktstimmung extrem vorsichtig bis panisch ist, was aber auch bedeutet, dass eine potenzielle Erholung noch Zeit braucht, um Risiken zu verdauen.

Zusammengefasst tendiert die Marktstimmung zunehmend dazu, dass der Bullenmarkt am Ende ist. Das Liquidationsereignis am 11.10. hat den Markt kurzfristig in eine Phase extremer Panik versetzt. Aus Sicht der Marktstimmung dürfte der Markt kurzfristig weiter volatil und rückläufig bleiben, die Erholung der Liquidität und des Anlegervertrauens braucht Zeit. Sollte der Markt keine neuen Höchststände erreichen oder das Wachstum schnell stagnieren, könnte tatsächlich ein Bärenmarkt einsetzen. Sollte sich der „verlängerte Bullenmarkt“ oder eine andere Struktur als in den Vorzyklen durchsetzen, könnte der Bärenmarkt jedoch auch langsamer und milder starten als in der Vergangenheit.

Makroökonomische Schwarze Schwäne: Zunehmende Unsicherheit

1. US-Regierung Shutdown

Seit dem 1. Oktober 2025 ist die US-Bundesregierung aufgrund eines Haushaltsstreits lahmgelegt – die zweitlängste Shutdown-Phase der Geschichte. Der Kongress konnte bis zum neuen Haushaltsjahr keine Übergangsfinanzierung beschließen, der Senat scheiterte mehrfach an der 60-Stimmen-Hürde für republikanische Vorschläge, die Haushaltsverhandlungen bleiben festgefahren. Sollte es zwischen Kongress und Weißem Haus keine Einigung geben, könnte der Shutdown bis Mitte November andauern, wobei die Verhandlungen sich auf Themen wie Gesundheitszuschüsse, Schuldenobergrenze und Gehaltsgarantien konzentrieren werden.

Für den Kryptomarkt bedeutet der Shutdown kurzfristig eine sinkende Risikobereitschaft, Schwankungen an den traditionellen Märkten könnten dazu führen, dass Teile des Kapitals in Krypto-Assets zur Absicherung oder Spekulation umgeschichtet werden. Da der Kryptomarkt jedoch hoch gehebelte und volatile Assets umfasst, sind auch Krypto-Assets bei einem Ausverkauf von Risikoanlagen nicht immun.

Durch den Shutdown werden zahlreiche Wirtschafts- und Arbeitsmarktdaten verspätet veröffentlicht, was die Fed dazu veranlassen könnte, das aktuelle Zinssenkungstempo beizubehalten. FedWatch hat die Erwartung einer Zinssenkung um 50 Basispunkte am 29. Oktober bereits eingepreist. Zusammen mit dem dovishen Kurs der Fed und schwachen Arbeitsmarktdaten verstärkt sich die Erwartung von zwei Zinssenkungen um jeweils 50 Basispunkte in diesem Jahr, was Risikoanlagen wie Kryptowährungen eine Basisunterstützung bietet.

2. Handelskrieg zwischen China und den USA

Seit Oktober 2025 haben sich die Handelsbeziehungen zwischen China und den USA erneut verschärft, mit Fokus auf Zölle und Exportbeschränkungen für Technologie. Auslöser war Chinas Ankündigung, die Ausfuhr von Seltenen Erden und kritischen Mineralien auszuweiten, was zu heftigen Reaktionen in den USA führte. Trump kündigte daraufhin an, ab November Zölle von bis zu 100% auf chinesische Waren zu erheben und chinesischen Unternehmen den Zugang zu Schlüsselkomponenten und Software der US-Industrie zu beschränken. Damit eskaliert der Handelskrieg von der Warenebene auf den Bereich Hightech und strategische Ressourcen, weltweit wächst die Sorge um Lieferketten und Inflation. Kürzlich haben sich die Positionen beider Seiten leicht entspannt. Trump und sein Finanzminister betonten mehrfach, dass hohe Zölle nicht nachhaltig seien, die Beziehungen zwischen China und den USA weiterhin Kooperationspotenzial hätten und eine wirtschaftliche Entkopplung nicht gewünscht sei. Berichten zufolge haben Vertreter beider Seiten in Malaysia Wirtschaftsgespräche aufgenommen. Der 1. November ist ein wichtiger Stichtag: Neben dem Inkrafttreten der Zölle könnten sich die Staatschefs beider Länder am Rande des APEC-Gipfels treffen, was eine Wende bringen könnte.

Insgesamt bleibt der Zollkonflikt zwischen China und den USA der größte Unsicherheitsfaktor für die globalen Finanz- und Kryptomärkte und war der direkte Auslöser für den Absturz am 11.10. Die weitere Entwicklung muss genau beobachtet werden.

Fazit

Insgesamt war der Oktober der volatilste und stimmungsmäßig markanteste Monat dieses Bullenmarktes.

Auf makroökonomischer Ebene sorgen die anhaltende Bilanzverkürzung der Fed und die Liquiditätsentnahme durch das TGA-Konto dafür, dass sich die globalen Märkte am Liquiditätsboden befinden. Mit der Verlangsamung der Bilanzverkürzung und der Wiederaufnahme der Regierungsarbeit wird jedoch eine Verbesserung der Liquidität erwartet, der langfristige Trend bleibt locker.

Im Kryptomarkt gab es zwar Nettoabflüsse bei ETFs, aber das Ausmaß ist begrenzt, das Angebot an Stablecoins wächst weiter, was darauf hindeutet, dass On-Chain-Kapital weiterhin akkumuliert wird. Bitcoin verlor beim größten Liquidationsereignis der Geschichte nur etwa 17% und zeigte damit seine Widerstandsfähigkeit als Kern-Asset. Im Gegensatz dazu ist die Liquidität im Altcoin-Sektor fragil und die Volatilität hoch, extreme Marktbewegungen könnten häufiger auftreten.

Auf Stimmungsebene wird die Diskussion über das „Ende des Bullenmarktes“ immer lauter, die Vierjahreszyklus-Logik wird erneut breit diskutiert. Sollte die Liquidität nicht effektiv zurückkehren, könnte der Kryptomarkt wieder in den traditionellen Zyklus eintreten und in eine Phase hoher Volatilität oder den Beginn eines Bärenmarktes übergehen. Sollte die Fed die Bilanzverkürzung vorzeitig beenden und Liquidität erneut zufließen, könnte der Bullenmarkt jedoch verlängert werden.

Gesamturteil: Der Markt befindet sich derzeit in einer volatilen Korrekturphase am Ende des Bullenmarktes. Die makroökonomische Liquidität hat ihren Tiefpunkt erreicht, ist aber noch nicht gestiegen, systemische Risiken sind nicht gebannt, aber Bitcoin zeigt starke Widerstandsfähigkeit. Die weitere Entwicklung hängt von der Geschwindigkeit der Liquiditätserholung und des Wiederaufbaus des Marktvertrauens ab. Strategisch sollte ein hoher Anteil an Kern-Assets (BTC, ETH) gehalten, das Altcoin-Risiko begrenzt und auf makroökonomische Wendepunkte sowie die Entwicklung potenzieller systemischer Risiken geachtet werden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Fed setzt ein Maßnahmenpaket ein: Weitere Zinssenkung um 25 Basispunkte + Beendigung der Bilanzverkürzung im Dezember, zwei Mitglieder des Ausschusses stimmen gegen die Zinsentscheidung.

Der von Trump „ernannte“ Direktor Milan befürwortet wie beim letzten Mal eine Zinssenkung um 50 Basispunkte, während das andere stimmberechtigte Mitglied Schmidt dafür ist, keine Änderungen vorzunehmen.

Ist die Kontrolle von Big Tech über KI vorbei? Pavel Durov von Telegram startet Cocoon

Mastercard + Zero Hash = die Zukunft des Geldes?

Der digitale Euro Europas kommt bis 2029 in eine Wallet in Ihrer Nähe