Glassnode: Steht Bitcoin erneut vor einem Crash wie 2022? Achtung auf einen entscheidenden Bereich

Die aktuelle Marktstruktur von Bitcoin ähnelt stark dem ersten Quartal 2022, mehr als 25 % des Angebots befinden sich On-Chain im Verlust, ETF-Kapitalflüsse und der Spot-Marktimpuls schwächen sich ab, und der Preis ist auf wichtige Kostenbasisbereiche angewiesen.

Originaltitel: Echoes of Early 2022

Originalquelle: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Übersetzung: BitpushNews

Zusammenfassung

· Bitcoin bleibt über dem True Market Mean stabil, aber die breitere Marktstruktur ähnelt nun dem ersten Quartal 2022, wobei mehr als 25% des Angebots im Verlust sind.

· Das Kapitalmomentum bleibt positiv und unterstützt die Konsolidierung, liegt jedoch deutlich unter dem Höchststand von Mitte 2025.

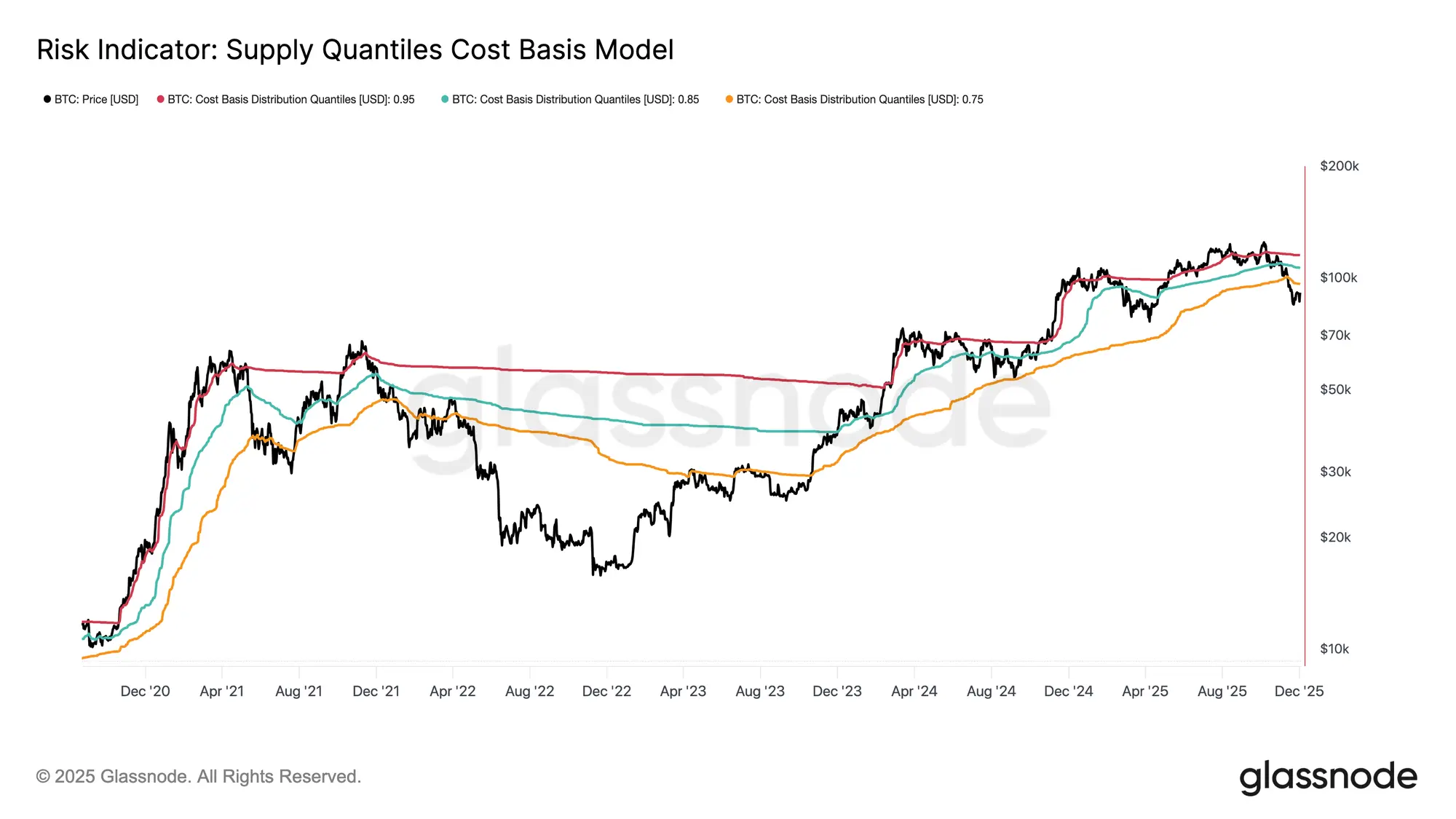

· Der Bereich zwischen dem 0,75–0,85 Quantil (96,1K USD–106K USD) ist ein Schlüsselbereich für die Wiederherstellung der Marktstruktur; ein Unterschreiten würde das Abwärtsrisiko erhöhen.

· ETF-Zuflüsse sind negativ geworden, das kumulierte Spot-Handelsvolumen (CVD) ist zurückgegangen, was auf eine nachlassende Nachfrage hindeutet.

· Die offenen Positionen bei Futures nehmen ab, die Funding Rates wurden auf neutral zurückgesetzt, was eine risikoscheue Haltung widerspiegelt.

· Der Optionsmarkt zeigt eine Kompression der impliziten Volatilität (IV), eine Abschwächung des Skews, und die Mittel fließen von Put-Optionen zu vorsichtigen Short-Call-Strategien. Optionen scheinen unterbewertet zu sein, da die realisierte Volatilität die implizite Volatilität übersteigt, was Short-Gamma-Trader unter Druck setzt.

· Insgesamt bleibt der Markt fragil; sofern kein makroökonomischer Schock das Gleichgewicht stört, ist der Markt darauf angewiesen, die Schlüsselbereiche der Kostenbasis zu halten.

On-Chain-Insights

Bodenbildung oder Zusammenbruch?

In den letzten zwei Wochen ist der Bitcoin-Preis gefallen und hat in der Nähe eines wichtigen Bewertungsankers, dem sogenannten True Market Mean – der Kostenbasis aller nicht ruhenden Coins (ohne Miner) – Unterstützung gefunden. Diese Ebene markiert typischerweise die Grenze zwischen einer moderat bärischen Phase und einem tiefen Bärenmarkt. Obwohl der Preis zuletzt über diesem Schwellenwert stabil blieb, spiegelt die breitere Marktstruktur zunehmend die Dynamik des ersten Quartals 2022 wider.

Mit dem Supply Quantiles Cost Basis Model (das die Kostenbasis von Angebotsclustern der Top-Käufer verfolgt) wird diese Ähnlichkeit noch deutlicher. Seit Mitte November ist der Spotpreis unter das 0,75-Quantil gefallen und handelt derzeit bei etwa 96,1K USD, wodurch mehr als 25% des Angebots im Verlust sind.

Dies schafft ein fragiles Gleichgewicht zwischen dem Risiko einer Kapitulation der Top-Käufer und dem Potenzial für eine Bodenbildung durch erschöpfte Verkäufer. Solange der Markt das 0,85-Quantil (ca. 106,2K USD) nicht als Unterstützung zurückerobert, bleibt die aktuelle Struktur hochgradig anfällig für makroökonomische Schocks.

Schmerz dominiert

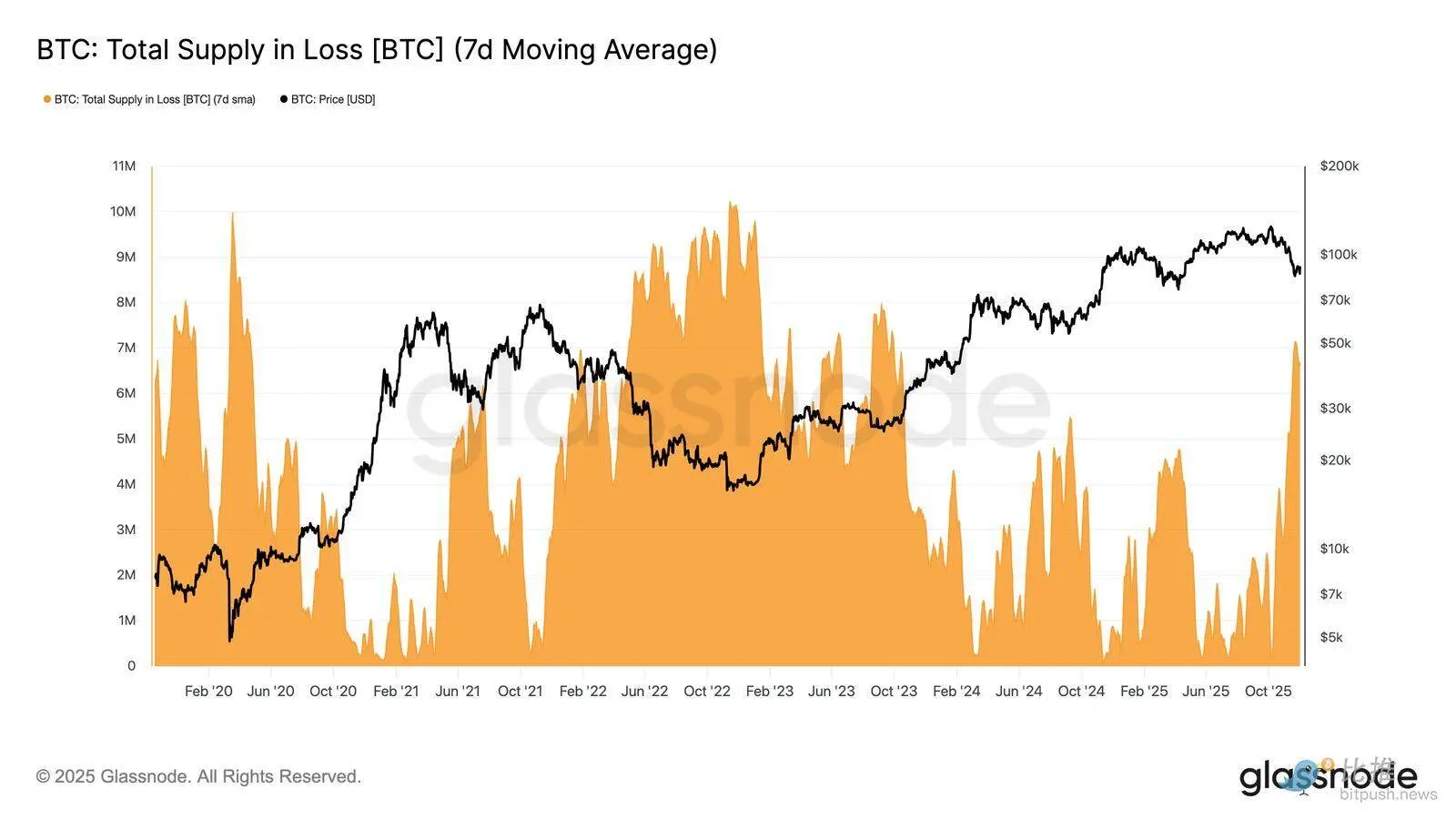

Basierend auf dieser strukturellen Sichtweise können wir die Angebotslage der Top-Käufer durch die „Total Supply in Loss“ (Gesamtangebot im Verlust) vergrößert betrachten, um das Ausmaß des nicht realisierten Schmerzes zu messen.

Der 7-Tage-Simple Moving Average (7D-SMA) dieses Indikators stieg letzte Woche auf 7,1 Millionen BTC – der höchste Stand seit September 2023 – und unterstreicht, dass die mehr als zweijährige bullische Preisausweitung nun zwei flache Bodenbildungsphasen durchläuft.

Das aktuelle Ausmaß des im Verlust befindlichen Angebots (zwischen 5 und 7 Millionen BTC) ähnelt bemerkenswert dem Seitwärtsmarkt Anfang 2022 und verstärkt die oben genannte Ähnlichkeit weiter. Dieser Vergleich betont erneut, dass der True Market Mean die entscheidende Schwelle zwischen einer moderat bärischen Phase und dem Übergang zu einem klareren Bärenmarkt ist.

Momentum bleibt positiv

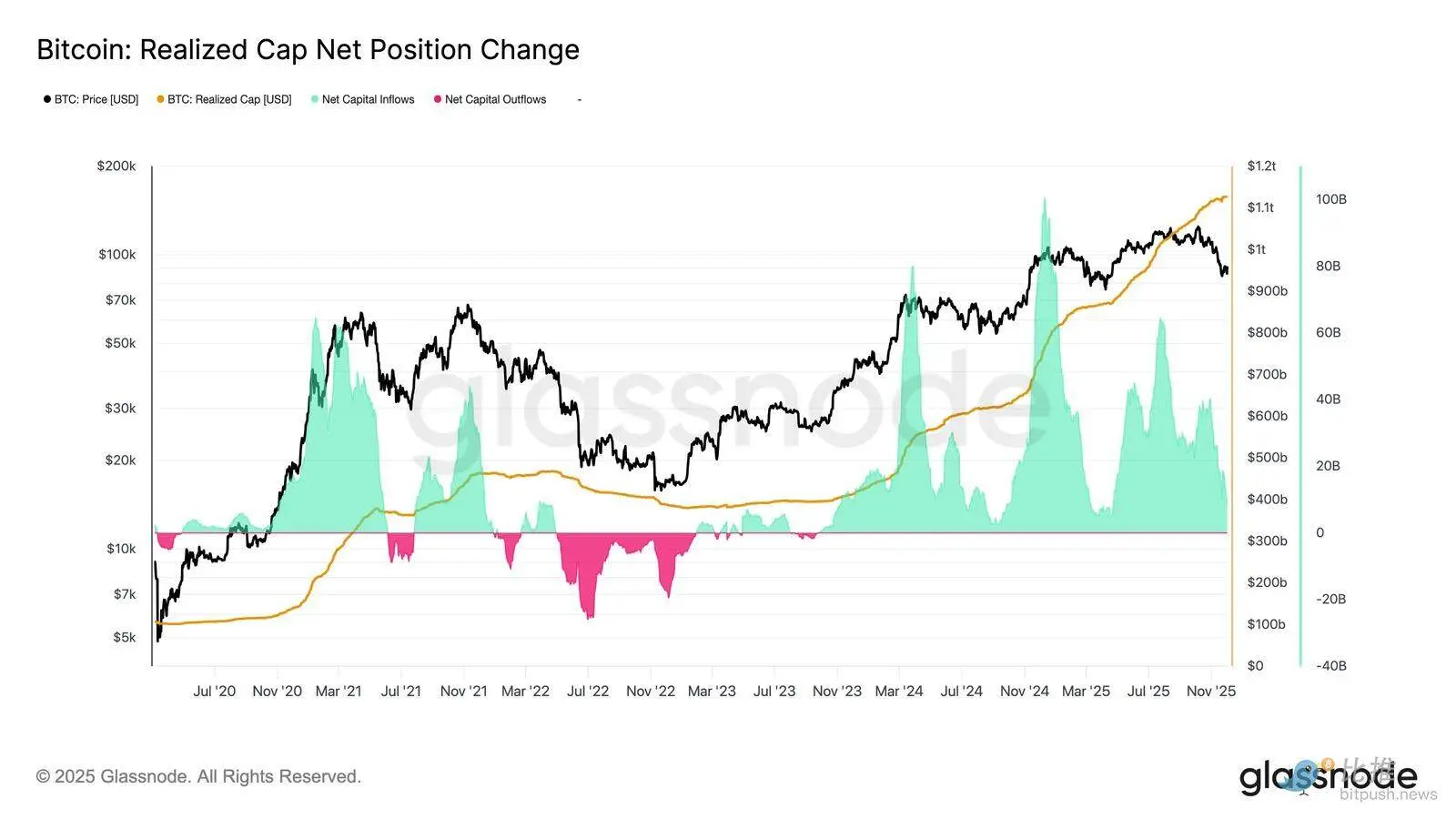

Trotz der starken Ähnlichkeiten mit dem ersten Quartal 2022 bleibt das Kapitalmomentum, das in Bitcoin fließt, leicht positiv, was die Unterstützung in der Nähe des True Market Mean und den anschließenden Anstieg über 90K USD erklärt.

Dieses Kapitalmomentum lässt sich durch die Net Change in Realized Cap messen, die derzeit bei +8,69 Milliarden USD pro Monat liegt – weit unter dem Höchststand von 64,3 Milliarden USD/Monat im Juli 2025, aber immer noch positiv.

Solange das Kapitalmomentum über Null bleibt, kann der True Market Mean weiterhin als Konsolidierungs- und potenzieller Bodenbildungsbereich dienen, anstatt den Beginn eines tieferen Rückgangs zu markieren.

Langfristige Halter: Gewinnmargen schrumpfen

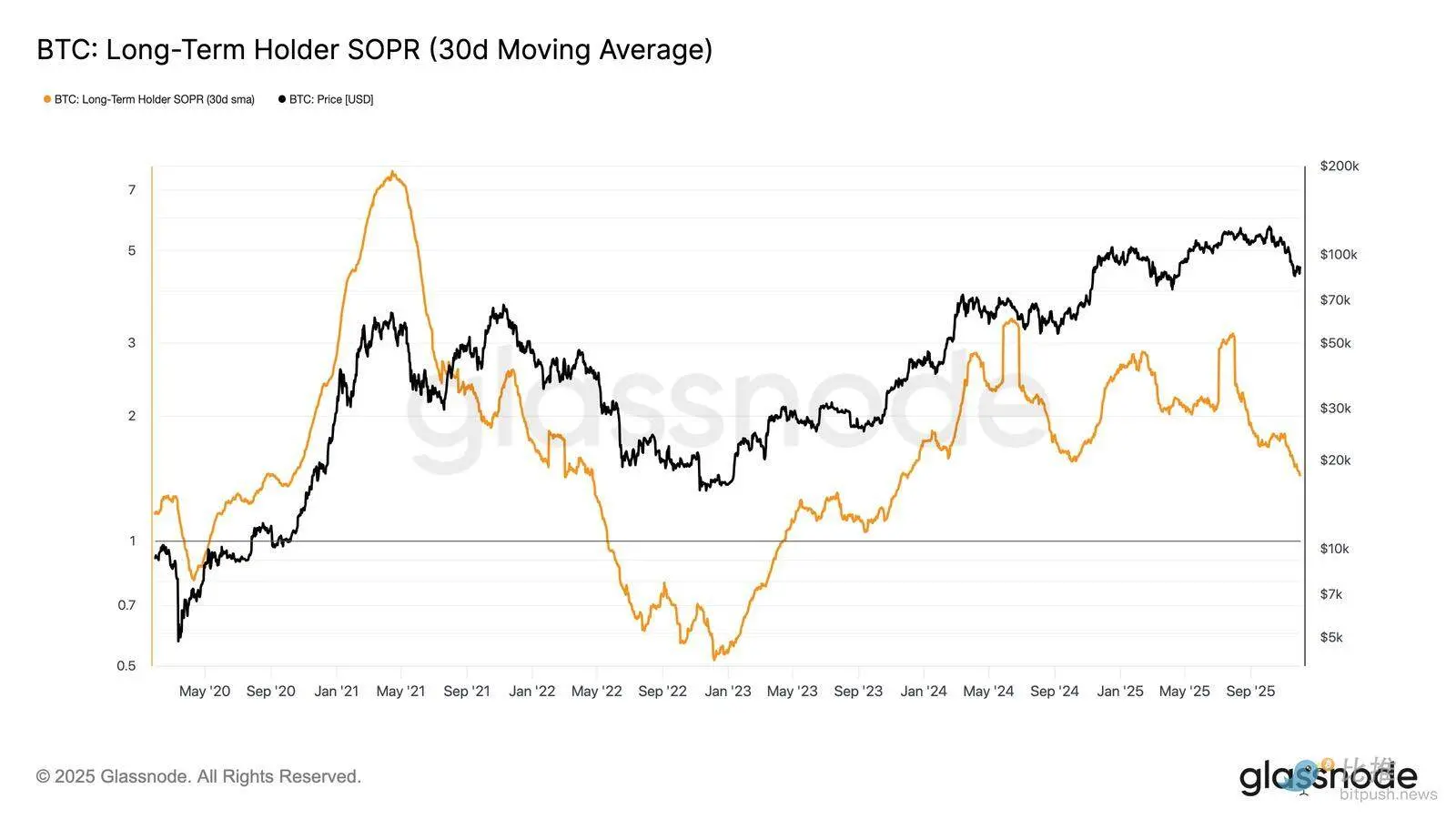

Ein positives Kapitalzuflussregime bedeutet, dass neue Nachfrage weiterhin die Gewinnmitnahmen langfristiger Investoren absorbieren kann. Der Long-Term Holder SOPR (30D-SMA, misst das Verhältnis des Spotpreises zu den Kosten der aktiven Ausgaben langfristiger Halter) ist mit dem starken Preisrückgang gefallen, bleibt aber über 1 (aktuell 1,43). Dieser Trend der schrumpfenden Gewinnmargen spiegelt erneut die Struktur des ersten Quartals 2022 wider: Langfristige Halter verkaufen weiterhin mit Gewinn, aber die Margen werden kleiner.

Obwohl das Nachfragemomentum Anfang 2022 stärker war, sinkt die Liquidität weiterhin, was bedeutet, dass die Bullen den Bereich über dem True Market Mean halten müssen, bis eine neue Nachfrageschub den Markt erreicht.

Off-Chain-Insights

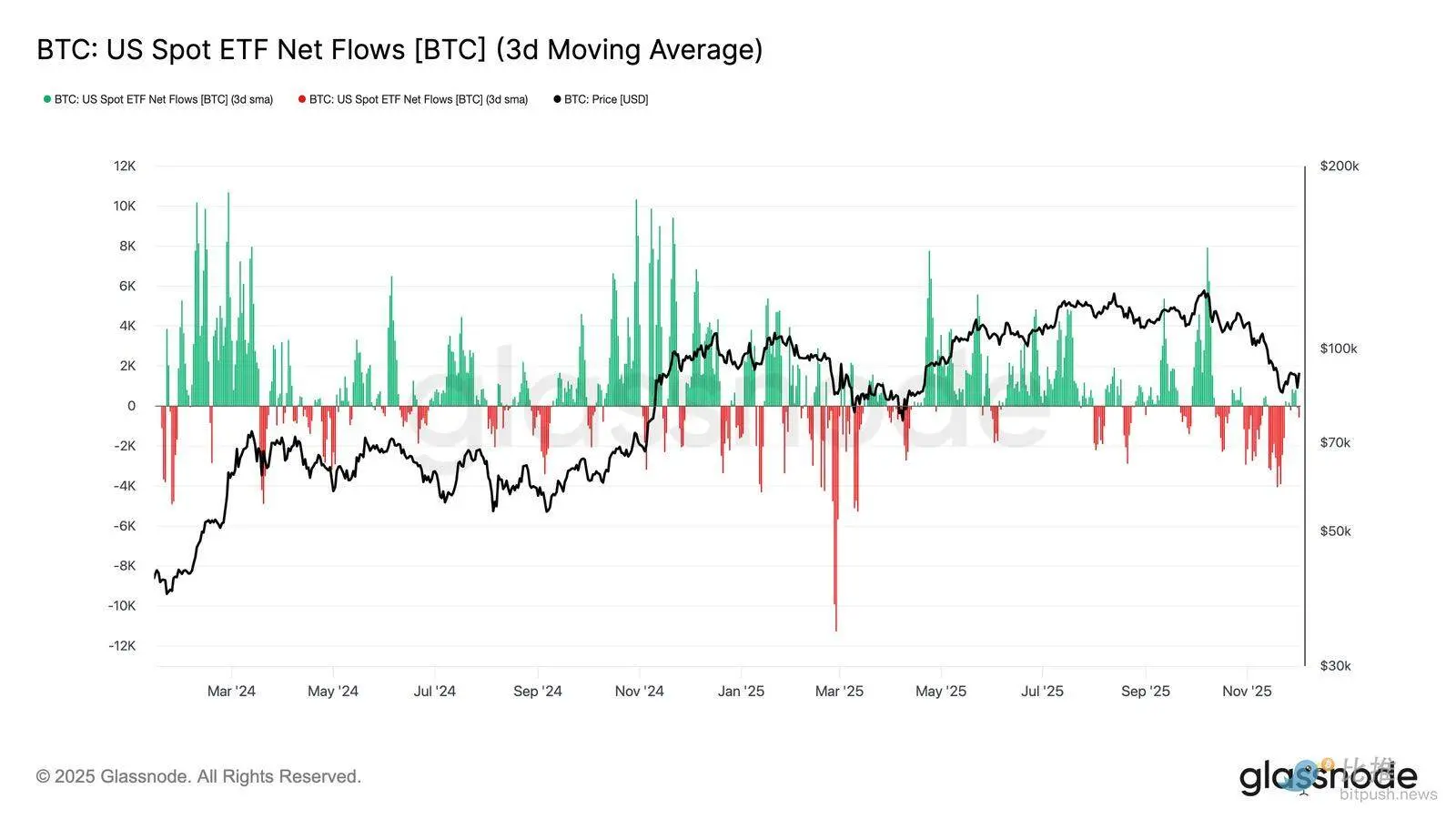

ETF-Nachfrage schwächt sich ab

Im Spotmarkt haben sich die Nettozuflüsse in US-Bitcoin-ETFs deutlich verschlechtert, wobei der 3-Tage-Durchschnitt im gesamten November konsequent in den negativen Bereich gerutscht ist. Dies durchbricht den anhaltenden Zufluss, der die Preise Anfang des Jahres unterstützte, und spiegelt eine Abkühlung der neuen Kapitalallokation wider.

Die Abflüsse sind breit über die Emittenten verteilt, was darauf hindeutet, dass institutionelle Akteure angesichts schwächerer Marktbedingungen eine vorsichtigere Haltung einnehmen. Der Spotmarkt sieht sich derzeit einer nachlassenden Nachfrage gegenüber, was die unmittelbare Käuferunterstützung schwächt und die Preise anfälliger für externe Schocks und makrogetriebene Volatilität macht.

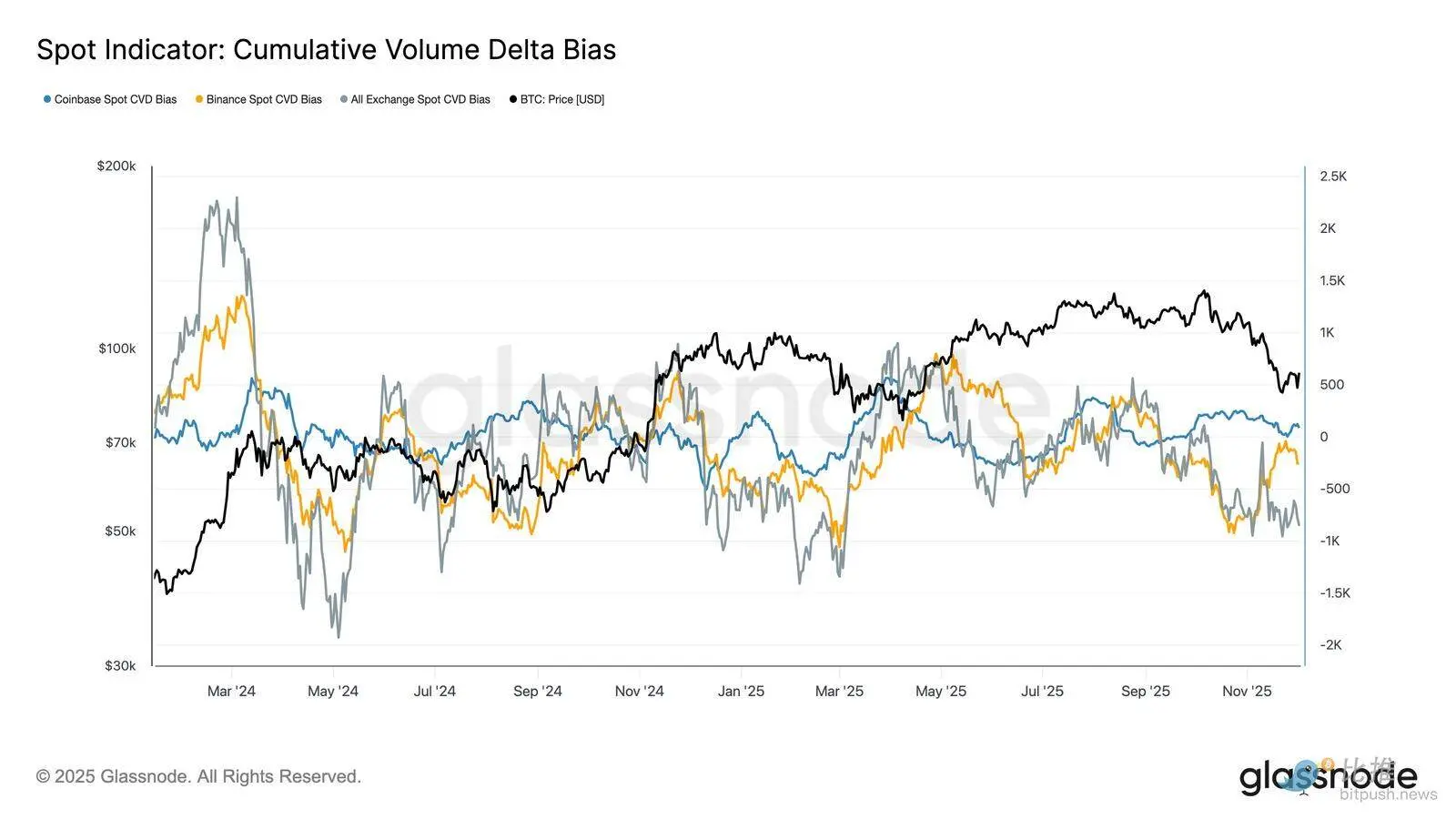

Spot-Kaufinteresse nimmt ab

Zusätzlich zur verschlechterten ETF-Nachfrage ist das kumulierte Handelsvolumen (CVD) auf den wichtigsten Handelsplattformen zurückgegangen, wobei Binance und aggregierte Plattformen einen anhaltend negativen Trend zeigen.

Dies deutet darauf hin, dass der von der Marktseite getriebene Verkaufsdruck stetig zunimmt und Händler eher zur Risikoreduzierung als zur Akkumulation über den Spread hinweg handeln. Selbst Coinbase, das oft als Indikator für die Stärke der US-Käufe gilt, ist ausgeglichen, was auf einen allgemeinen Rückzug des Spot-Vertrauens hindeutet.

Da ETF-Flüsse und Spot-CVD defensiver werden, ist der Markt nun auf eine schwächere Nachfragelage angewiesen, wodurch die Preise anfälliger für anhaltende Rückgänge und makrogetriebene Volatilität werden.

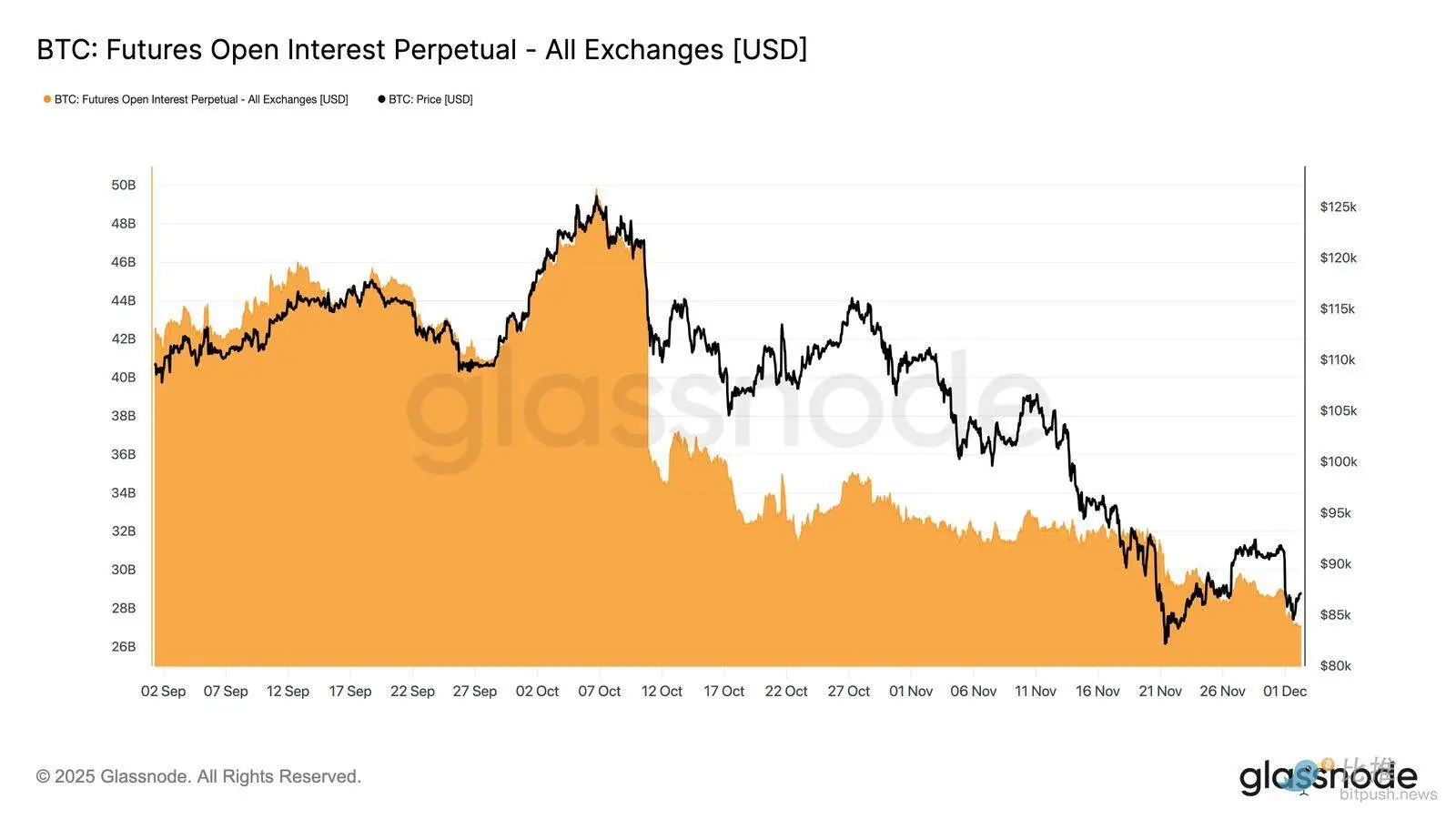

Offene Positionen sinken weiter

Diese nachlassende Nachfrage setzt sich auch im Derivatemarkt fort, wo die offenen Positionen bei Futures Ende November stetig zurückgingen. Obwohl der Abbau geordnet verlief, war er anhaltend und hat den Großteil der zuvor im Aufwärtstrend aufgebauten spekulativen Positionen ausgelöscht. Da kein bedeutender neuer Hebel in den Markt kommt, scheinen Händler nicht bereit zu sein, eine Richtungsmeinung zu vertreten, sondern bevorzugen eine konservative, risikoscheue Haltung bei fallenden Preisen.

Das Derivate-Komplex befindet sich nun in einem deutlich leichteren Hebelzustand, was auf einen Mangel an spekulativer Bereitschaft und eine geringere Wahrscheinlichkeit von liquidationsgetriebener Volatilität hindeutet.

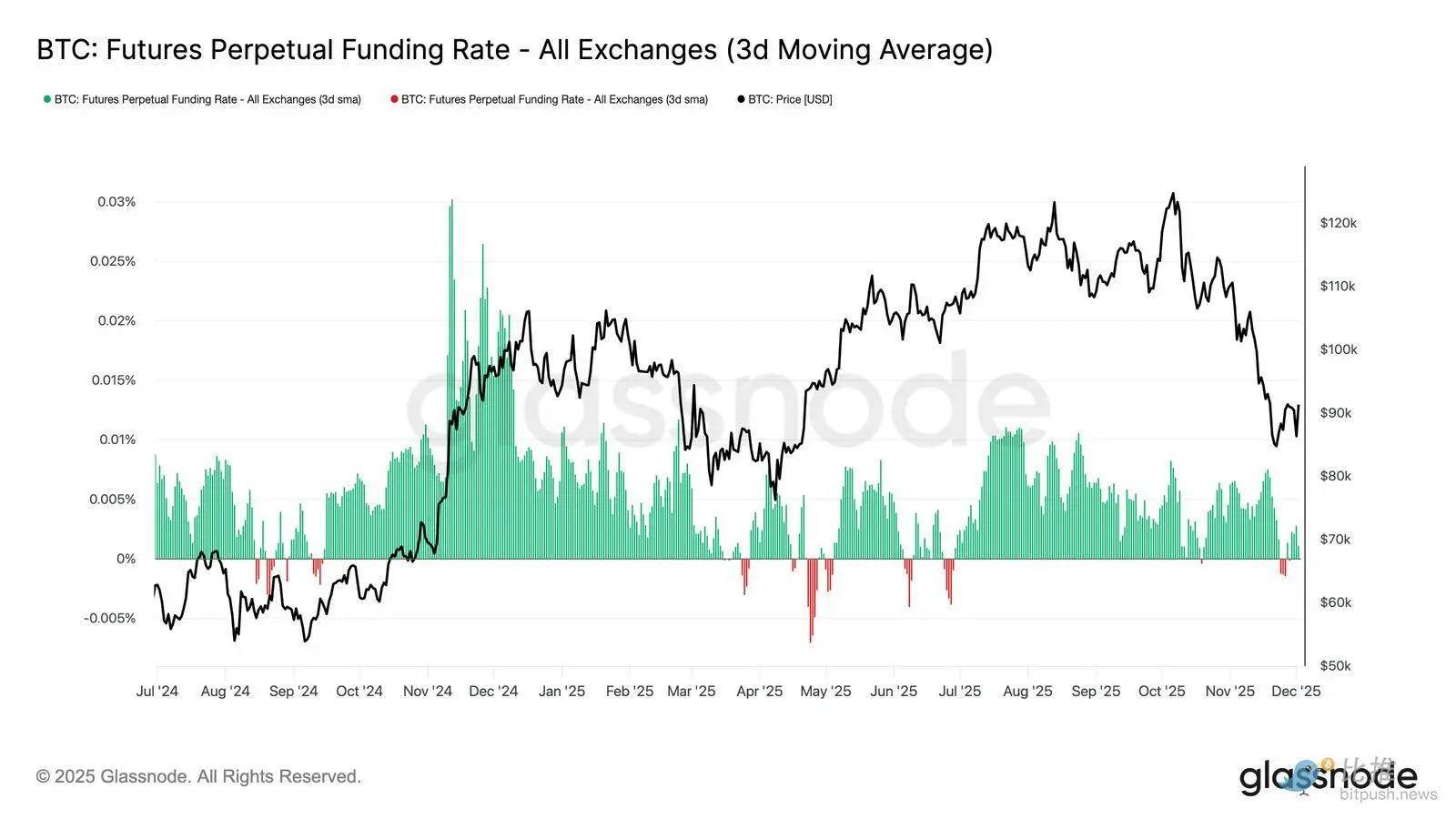

Neutrale Funding Rates signalisieren Reset

Mit dem weiteren Rückgang der offenen Positionen sind die Perpetual Funding Rates auf einen weitgehend neutralen Bereich abgekühlt und schwanken im Großteil des späten Novembers um Null. Dies markiert einen deutlichen Wandel im Vergleich zu den hohen positiven Funding Rates während der vorherigen Expansionsphase und zeigt, dass übermäßige Long-Positionen weitgehend abgebaut wurden. Wichtig ist, dass die Perioden mit moderat negativen Funding Rates weiterhin kurz und vorübergehend sind, was darauf hindeutet, dass Händler trotz fallender Preise keine aggressiven Short-Positionen aufbauen.

Diese neutrale bis leicht negative Funding-Struktur deutet auf einen ausgewogeneren Derivatemarkt hin, der keine überfüllten Long-Positionen aufweist, die Abwärtsanfälligkeit verringert und eine konstruktivere Positionierung ermöglicht, sobald die Nachfrage zu stabilisieren beginnt.

Implizite Volatilität (IV) wird vollständig zurückgesetzt

Im Optionsmarkt bietet die implizite Volatilität (IV) einen klaren Einblick, wie Händler zukünftige Unsicherheiten bewerten. Als Ausgangspunkt ist das Tracking der IV nützlich, da sie die Markterwartungen an zukünftige Preisbewegungen widerspiegelt. Nach hohen Werten in der vergangenen Woche wurde die IV nun zurückgesetzt und ist gesunken. Da der Preis Schwierigkeiten hatte, den Widerstand bei 92K zu durchbrechen und die Erholung an Dynamik fehlte, griffen Volatilitätsverkäufer erneut ein und drückten die IV über alle Laufzeiten hinweg nach unten:

· Kurzfristige Kontrakte von 57% auf 48%

· Mittelfristige Kontrakte von 52% auf 45%

· Langfristige Kontrakte von 49% auf 47%

Dieser anhaltende Rückgang deutet darauf hin, dass Händler die Wahrscheinlichkeit eines starken Rückgangs als geringer einschätzen und ein ruhigeres Umfeld in naher Zukunft erwarten.

Dieser Reset markiert auch eine Verschiebung hin zu einer neutraleren Haltung, da der Markt sich von der hohen Vorsicht der Vorwoche entfernt.

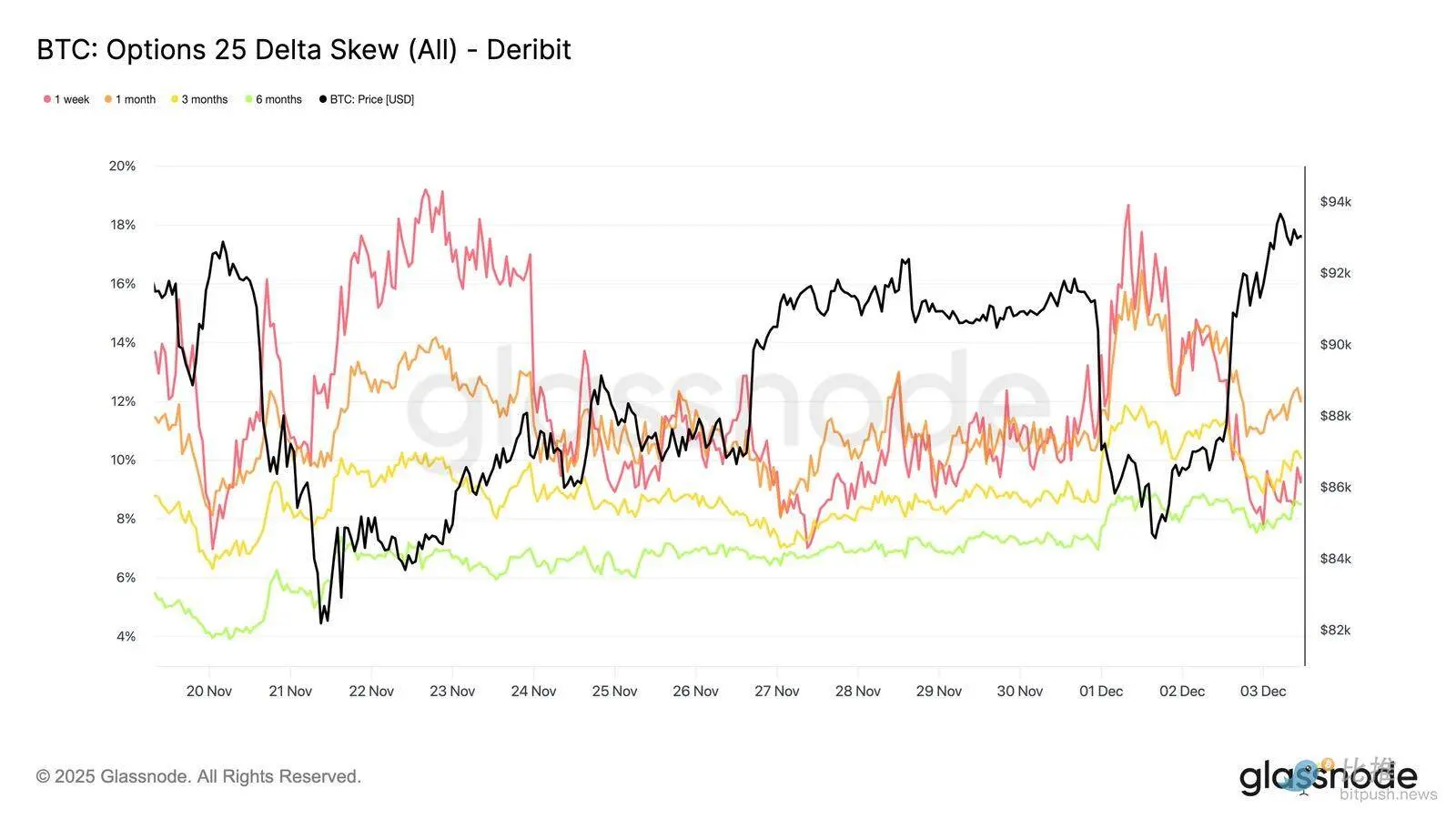

Put-Skew entspannt sich

Nach der Betrachtung der IV hilft der Skew, zu klären, wie Händler das Abwärts- gegenüber dem Aufwärtsrisiko bewerten. Er misst den Unterschied zwischen der impliziten Volatilität von Puts und Calls.

Ist der Skew positiv, zahlen Händler eine Prämie für Abwärtsschutz; ist er negativ, zahlen sie mehr für Aufwärtschancen. Die Richtung und das Niveau des Skews sind gleichermaßen wichtig.

Beispielsweise vermittelt ein kurzfristiger Skew von 8%, der innerhalb von zwei Tagen von 18% gefallen ist, eine ganz andere Botschaft als ein Anstieg aus dem negativen Bereich.

Der kurzfristige Skew bewegte sich am Montag (während des durch japanische Anleihen getriebenen Rückgangs auf 84,5K) von 18,6% auf 8,4% beim Rebound.

Dies deutet darauf hin, dass die anfängliche Reaktion übertrieben war. Längerfristige Kontrakte passen sich langsamer an, was darauf hindeutet, dass Händler bereit sind, kurzfristige Aufwärtsbewegungen zu verfolgen, aber deren Nachhaltigkeit noch unsicher ist.

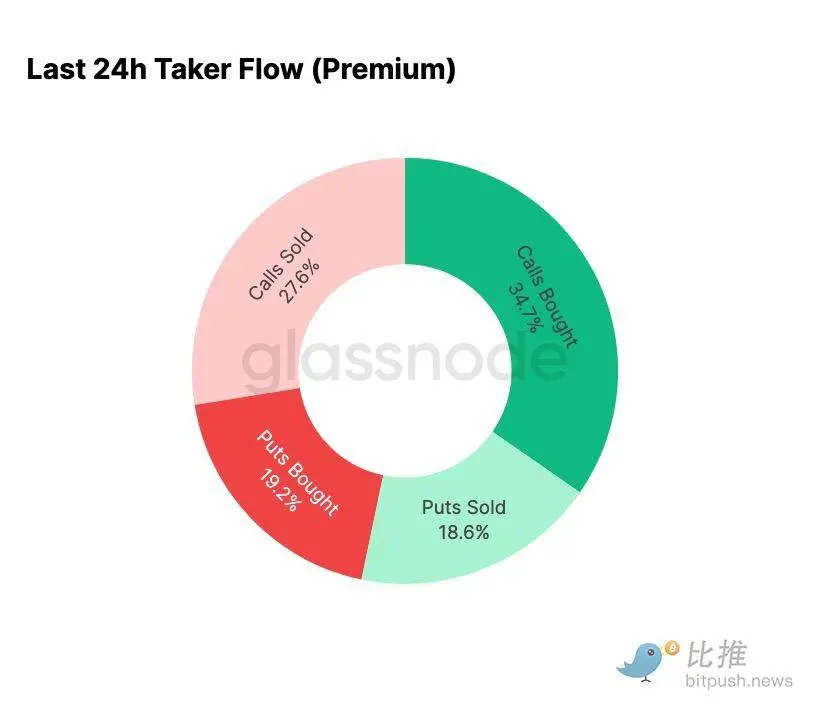

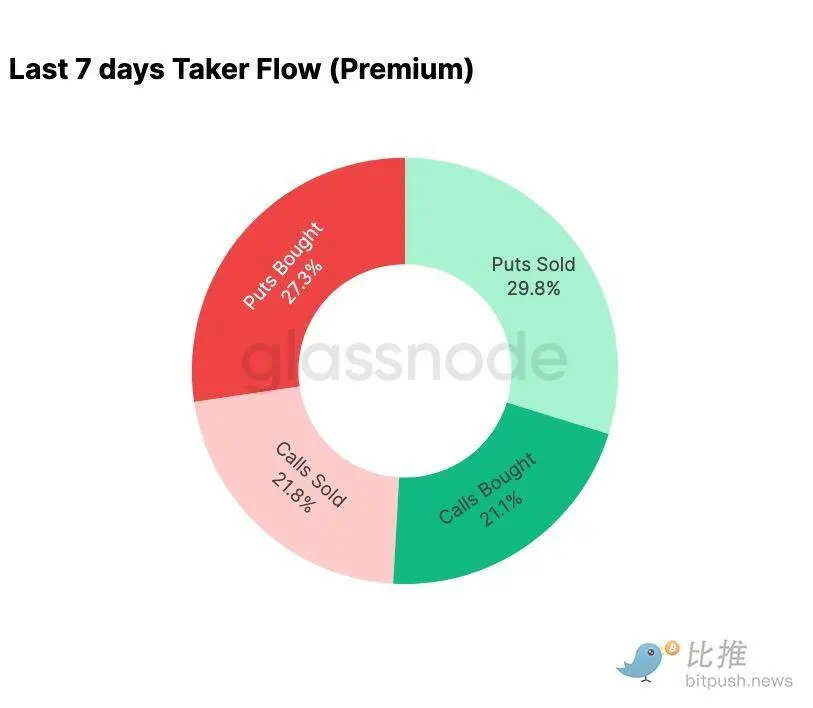

Angst lässt nach

Die Mittelzuflüsse zeigen einen deutlichen Kontrast zwischen den letzten sieben Tagen und der anschließenden Erholung.

Früher in dieser Woche wurde die Aktivität hauptsächlich von Put-Käufen dominiert, was die Angst vor einer Wiederholung der Preisbewegung vom August 2024 widerspiegelte, die mit Bedenken hinsichtlich der Auflösung potenzieller japanischer Arbitragegeschäfte zusammenhing. Da dieses Risiko bereits erlebt wurde, hat der Markt ein Gefühl dafür, wie weit sich eine solche Entwicklung ausbreiten kann und wie die anschließende Erholung typischerweise verläuft. Sobald sich der Preis stabilisierte, kehrten die Mittelströme schnell um: Die Erholung führte zu einer entschiedenen Neigung zu Call-Aktivitäten, was das während der Stressphase beobachtete Muster nahezu perfekt umkehrte.

Bemerkenswert ist, dass Händler auf dem aktuellen Niveau weiterhin netto Long-Gamma sind und dies wahrscheinlich bis zum 26. Dezember (dem größten Verfallstag des Jahres) bleiben werden. Diese Positionen neigen dazu, die Preisvolatilität zu dämpfen. Nach diesem Verfall werden die Positionen zurückgesetzt und der Markt tritt mit einer neuen Dynamik ins Jahr 2026 ein.

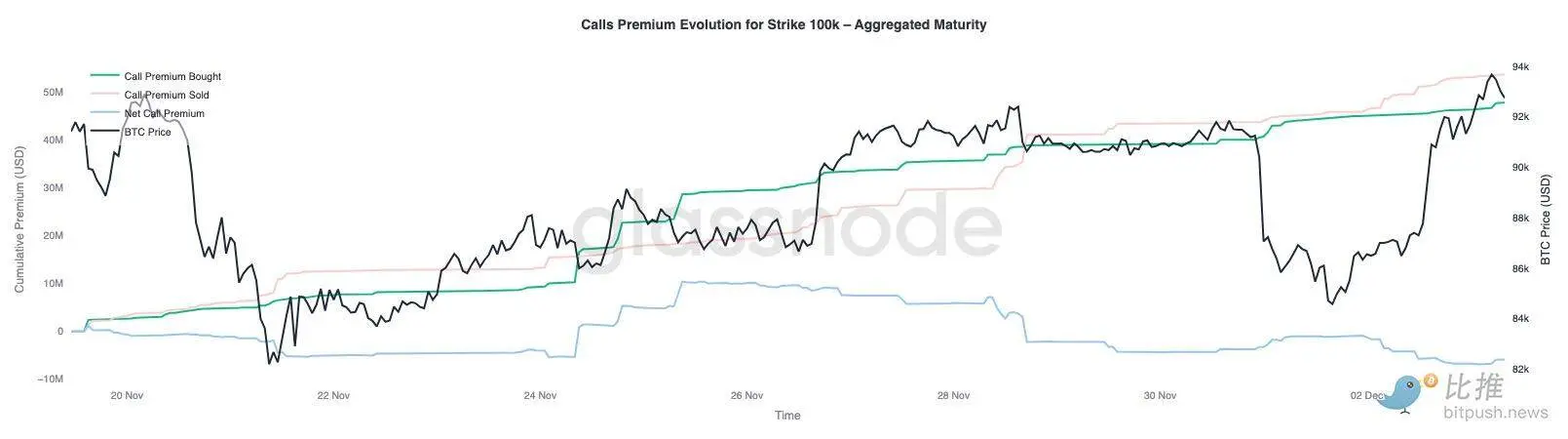

Entwicklung der Call-Prämien bei 100.000 USD

Die Beobachtung der Call-Prämien bei einem Ausübungspreis von 100.000 USD hilft zu verstehen, wie Händler dieses wichtige psychologische Niveau einschätzen. Auf der rechten Seite des Charts bleibt die Prämie für den Verkauf von Calls höher als die für den Kauf von Calls, und die Lücke zwischen beiden hat sich während der Erholung der letzten 48 Stunden vergrößert. Diese Ausweitung deutet darauf hin, dass der Glaube an eine Rückeroberung der 100.000 USD weiterhin begrenzt ist. Dieses Niveau dürfte Widerstand bieten, insbesondere wenn die IV bei Aufwärtsbewegungen komprimiert und bei Abwärtsbewegungen wieder aufgebaut wird. Dieses Muster verstärkt das Mean-Reversion-Verhalten der IV innerhalb der aktuellen Spanne.

Das Prämienprofil zeigt auch, dass Händler vor der FOMC-Sitzung keine aggressiven Breakout-Positionen aufbauen. Stattdessen spiegeln die Mittelströme eine vorsichtigere Haltung wider, wobei Aufwärtsbewegungen verkauft statt verfolgt werden. Daher fehlt der jüngsten Erholung der Glaube, der normalerweise erforderlich ist, um das wichtige Niveau von 100.000 USD herauszufordern.

Volatilität wird unterschätzt

Wenn wir das Zurücksetzen der IV mit der zweiseitigen, heftigen Volatilität dieser Woche kombinieren, ergibt sich eine negative Volatilitätsrisikoprämie. Die Volatilitätsrisikoprämie ist normalerweise positiv, da Händler eine Entschädigung für das Risiko eines Volatilitätsanstiegs verlangen. Ohne diese Prämie können Short-Volatility-Trader das von ihnen übernommene Risiko nicht monetarisieren.

Auf dem aktuellen Niveau liegt die IV unter der realisierten Volatilität, was bedeutet, dass die Optionspreise weniger Schwankungen einpreisen, als der Markt tatsächlich liefert. Dies schafft ein günstiges Umfeld für Long-Gamma-Positionen, da jede Preisbewegung potenziell Gewinne bringt, solange die tatsächliche Volatilität die durch die Optionspreise implizierte Erwartung übertrifft.

Fazit

Bitcoin handelt weiterhin in einem strukturell fragilen Umfeld, in dem On-Chain-Schwäche und nachlassende Nachfrage mit einer vorsichtigeren Derivatelandschaft einhergehen. Der Preis hat sich vorübergehend über dem „True Market Mean“ stabilisiert, aber die breitere Struktur ähnelt derzeit stark dem ersten Quartal 2022: Über 25% des Angebots sind unter Wasser, realisierte Verluste nehmen zu und die Sensitivität gegenüber makroökonomischen Schocks ist erhöht. Trotz der deutlich schwächeren Lage als zu Beginn des Jahres bleibt das positive Kapitalmomentum eines der wenigen konstruktiven Signale, die einen tieferen Markteinbruch verhindern.

Off-Chain-Indikatoren verstärken diesen defensiven Ton. ETF-Flüsse sind zu Nettoabflüssen geworden, der Spot-CVD-Indikator ist zurückgegangen, und die offenen Positionen bei Futures nehmen weiterhin geordnet ab. Die Funding Rates sind nahezu neutral und spiegeln weder bullisches Vertrauen noch aktiven Short-Druck wider. Am Optionsmarkt komprimiert sich die IV, der Skew wird weicher, die Mittelströme kehren sich um, und Optionen sind derzeit im Vergleich zur realisierten Volatilität unterbewertet – all dies signalisiert Vorsicht statt wiederbelebter Risikobereitschaft.

Mit Blick auf die Zukunft ist das Halten des Bereichs zwischen dem 0,75- und 0,85-Quantil (96,1K–106K USD) entscheidend für die Stabilisierung der Marktstruktur und die Verringerung der Abwärtsanfälligkeit bis zum Jahresende.

Andernfalls bleibt der „True Market Mean“ der wahrscheinlichste Bereich für eine Bodenbildung, sofern keine negativen makroökonomischen Katalysatoren das ohnehin schon fragile Gleichgewicht des Marktes stören.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

BitMine investiert 150 Millionen US-Dollar in Ether und strebt an, 5 % des gesamten Ethereum zu kontrollieren

Die Krypto-M&A-Aktivität steigt im Jahr 2025 sprunghaft an und übertrifft 8,6 Milliarden Dollar.

Polymarket öffnet Warteliste, während der Neustart in den USA an Fahrt gewinnt

Metaverse-Budget-Schock: Meta erwägt, das Budget von Reality Labs um 30 % zu kürzen