Grayscale repasa los activos con mejor desempeño en el Q3, ¿qué factores impulsarán el Q4?

Recientemente, hay cuatro grandes temas destacados en el mercado: Tesorerías de Activos Digitales (DAT), adopción de stablecoins, aumento del volumen de operaciones en los exchanges y el crecimiento de los contratos perpetuos descentralizados.

Título original: Grayscale Research Insights: Crypto Sectors in Q4 2025

Fuente original: Grayscale

Traducción original: Jinse Finance

Puntos clave del artículo:

· En el tercer trimestre de 2025, los retornos de precios de los seis sectores de criptomonedas fueron positivos, mientras que los cambios fundamentales fueron mixtos. El término "sectores de criptomonedas" se refiere a nuestro marco propietario desarrollado en colaboración con el proveedor de índices FTSE/Russell, utilizado para organizar el mercado de activos digitales y medir los retornos.

· Bitcoin tuvo un rendimiento inferior al de otras criptomonedas, y los patrones de retorno de las demás pueden considerarse como una "temporada de altcoins", aunque diferente a las anteriores.

· El ranking de los 20 principales tokens en el tercer trimestre (basado en el retorno ajustado por volatilidad) destaca la legislación y adopción de stablecoins, el aumento del volumen de operaciones en exchanges centralizados y la importancia de los Digital Asset Treasuries (DAT).

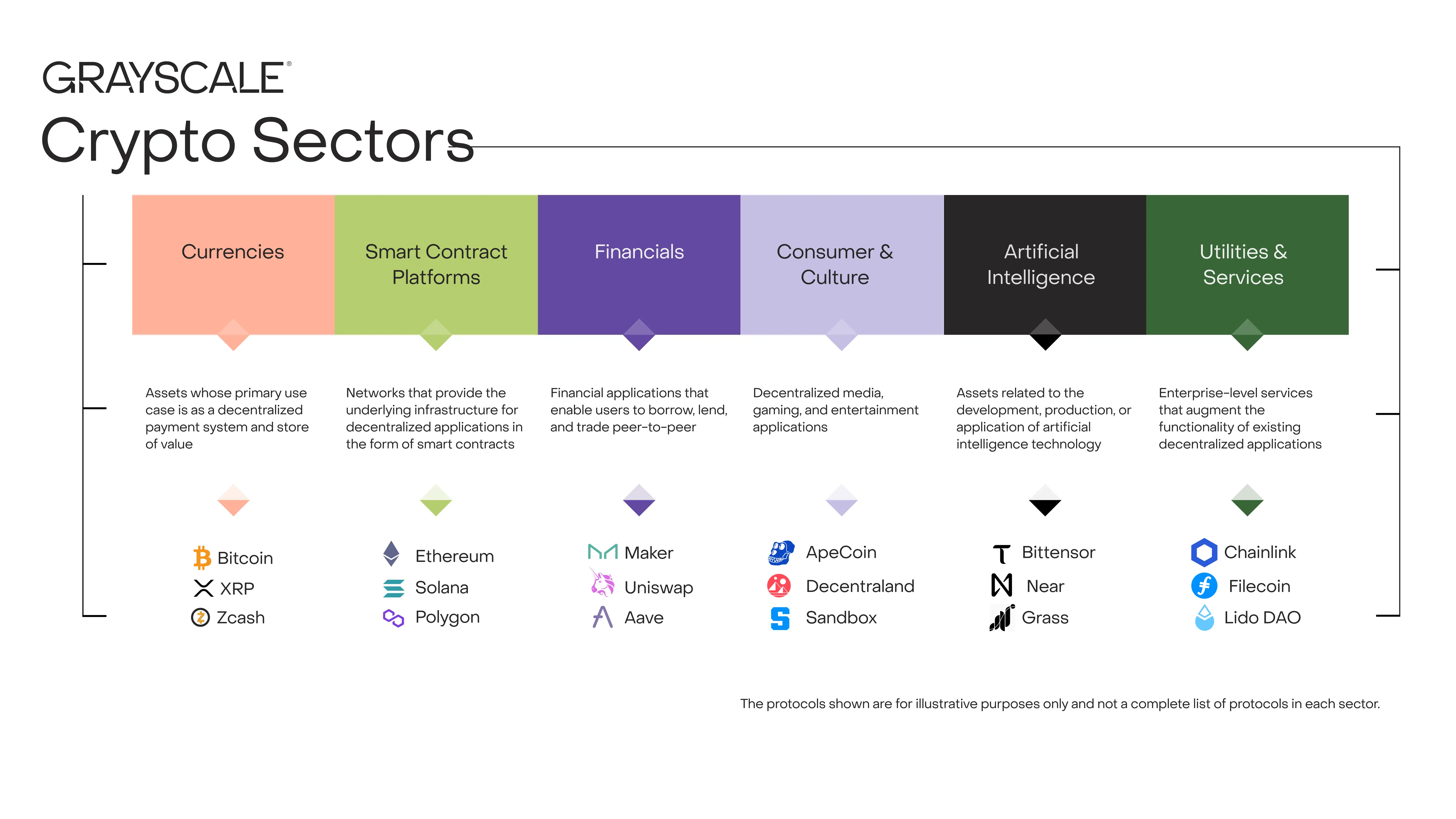

Cada activo en el mundo de las criptomonedas está vinculado de alguna manera a la tecnología blockchain y comparte la misma estructura básica de mercado, pero las similitudes terminan ahí. Esta clase de activos abarca una amplia gama de tecnologías de software aplicadas a finanzas de consumo, inteligencia artificial (IA), medios y entretenimiento, entre otros campos. Para organizar los datos, Grayscale Research utiliza una taxonomía e índices propietarios desarrollados en colaboración con FTSE/Russell, denominados "Crypto Sectors". El marco de "Crypto Sectors" cubre seis segmentos diferentes (Gráfico 1). En conjunto, incluyen 261 tokens con una capitalización de mercado total de 3.5 trillones de dólares.

Gráfico 1: El marco de "Crypto Sectors" ayuda a organizar el mercado de activos digitales

Midiendo los fundamentos de la blockchain

Las blockchains no son empresas, pero su actividad económica y salud financiera pueden medirse de manera similar. Los tres indicadores más importantes de la actividad on-chain son usuarios, transacciones y tarifas de transacción. Dado que las blockchains son anónimas, los analistas suelen usar "direcciones activas" (direcciones de blockchain con al menos una transacción) como un sustituto imperfecto del número de usuarios.

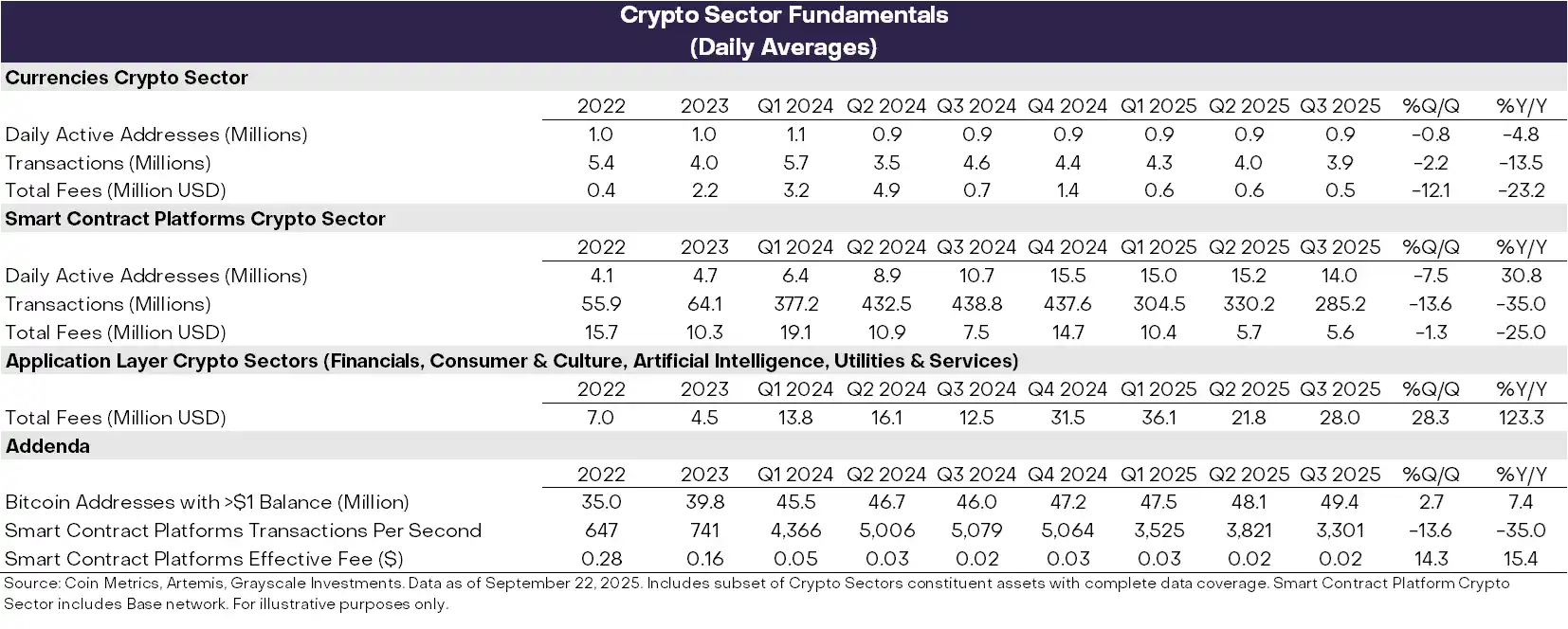

En el tercer trimestre, los indicadores fundamentales de la salud de la blockchain mostraron resultados mixtos (Gráfico 2). Entre los factores negativos, el número de usuarios, el volumen de transacciones y las tarifas en los sectores de criptomonedas de monedas y plataformas de contratos inteligentes disminuyeron en comparación con el trimestre anterior. En general, desde el primer trimestre de 2025, la actividad especulativa relacionada con los Meme coins ha disminuido, lo que ha llevado a una caída en el volumen y la actividad de transacciones.

De manera más alentadora, las tarifas de las aplicaciones basadas en blockchain aumentaron un 28% en comparación con el trimestre anterior. Este crecimiento fue impulsado por la actividad concentrada en unas pocas aplicaciones líderes en ingresos por tarifas: (i) Jupiter, un exchange descentralizado basado en Solana; (ii) Aave, el principal protocolo de préstamos en el sector cripto; y (iii) Hyperliquid, un exchange líder de contratos perpetuos. En términos anualizados, los ingresos por tarifas a nivel de aplicación ya superan los 10 mil millones de dólares. Las blockchains son tanto redes de transacciones digitales como plataformas para aplicaciones. Por lo tanto, un mayor ingreso por tarifas de aplicaciones puede verse como un signo de la creciente adopción de la tecnología blockchain.

Gráfico 2: En el tercer trimestre de 2025, los fundamentos de los sectores de criptomonedas fueron variados

Seguimiento del desempeño de precios

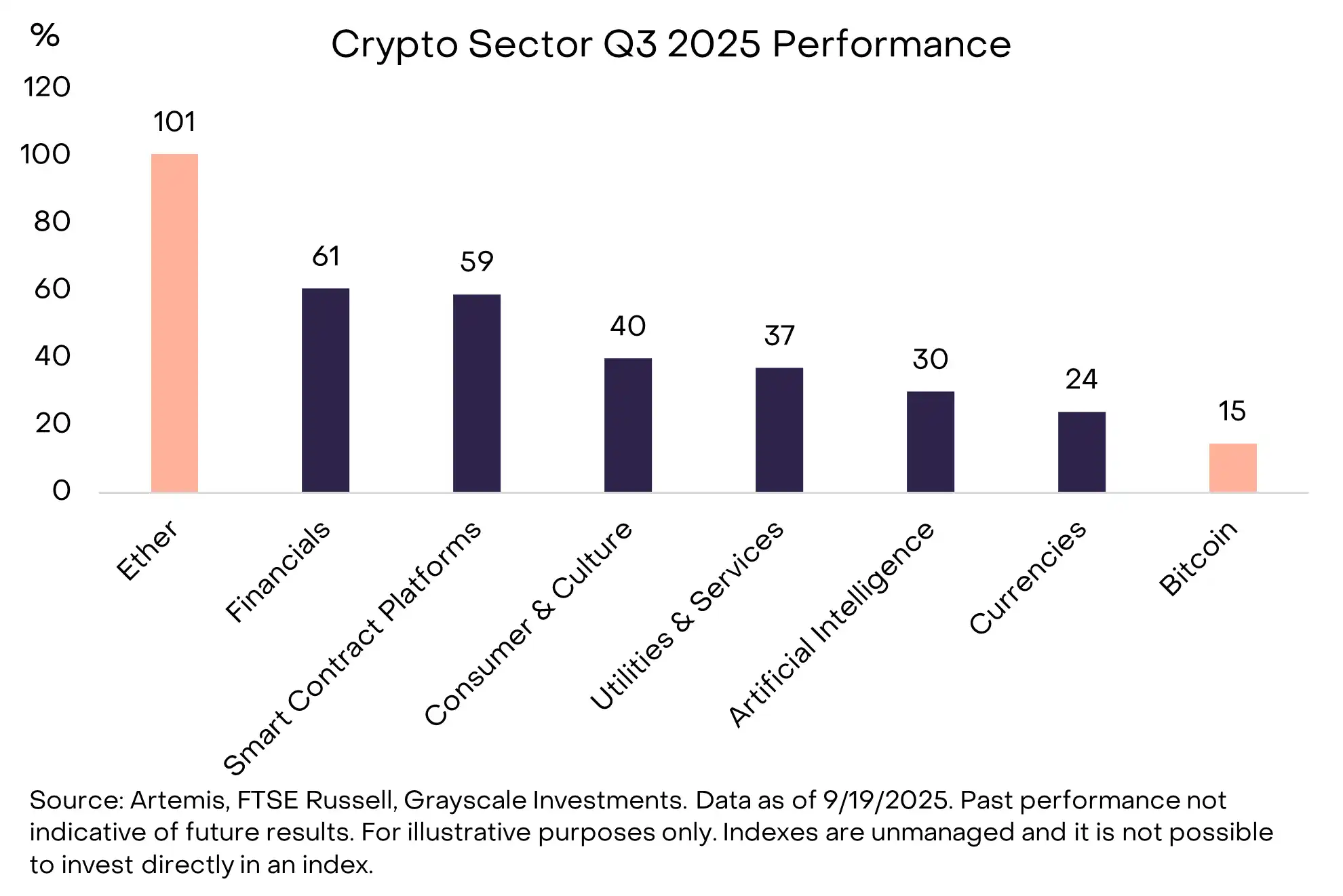

En el tercer trimestre de 2025, los retornos de los activos cripto en los seis sectores fueron positivos (Gráfico 3). Bitcoin tuvo un rendimiento inferior al de otros segmentos, un patrón que puede considerarse como una "temporada de altcoins", aunque diferente a otros periodos de disminución de la dominancia de Bitcoin en el pasado. Impulsado por el aumento del volumen en exchanges centralizados (CEX), el sector financiero lideró las ganancias, mientras que el sector de plataformas de contratos inteligentes probablemente se benefició de la legislación y adopción de stablecoins (estas plataformas son las redes donde los usuarios utilizan stablecoins para pagos peer-to-peer). Aunque todos los sectores lograron retornos positivos, el sector de inteligencia artificial tuvo un rendimiento inferior, reflejando el bajo rendimiento de las acciones de IA en ese periodo. El sector de monedas también tuvo un desempeño débil, reflejando el modesto aumento en el precio de Bitcoin.

Gráfico 3: Bitcoin tuvo un rendimiento inferior al de otros sectores cripto

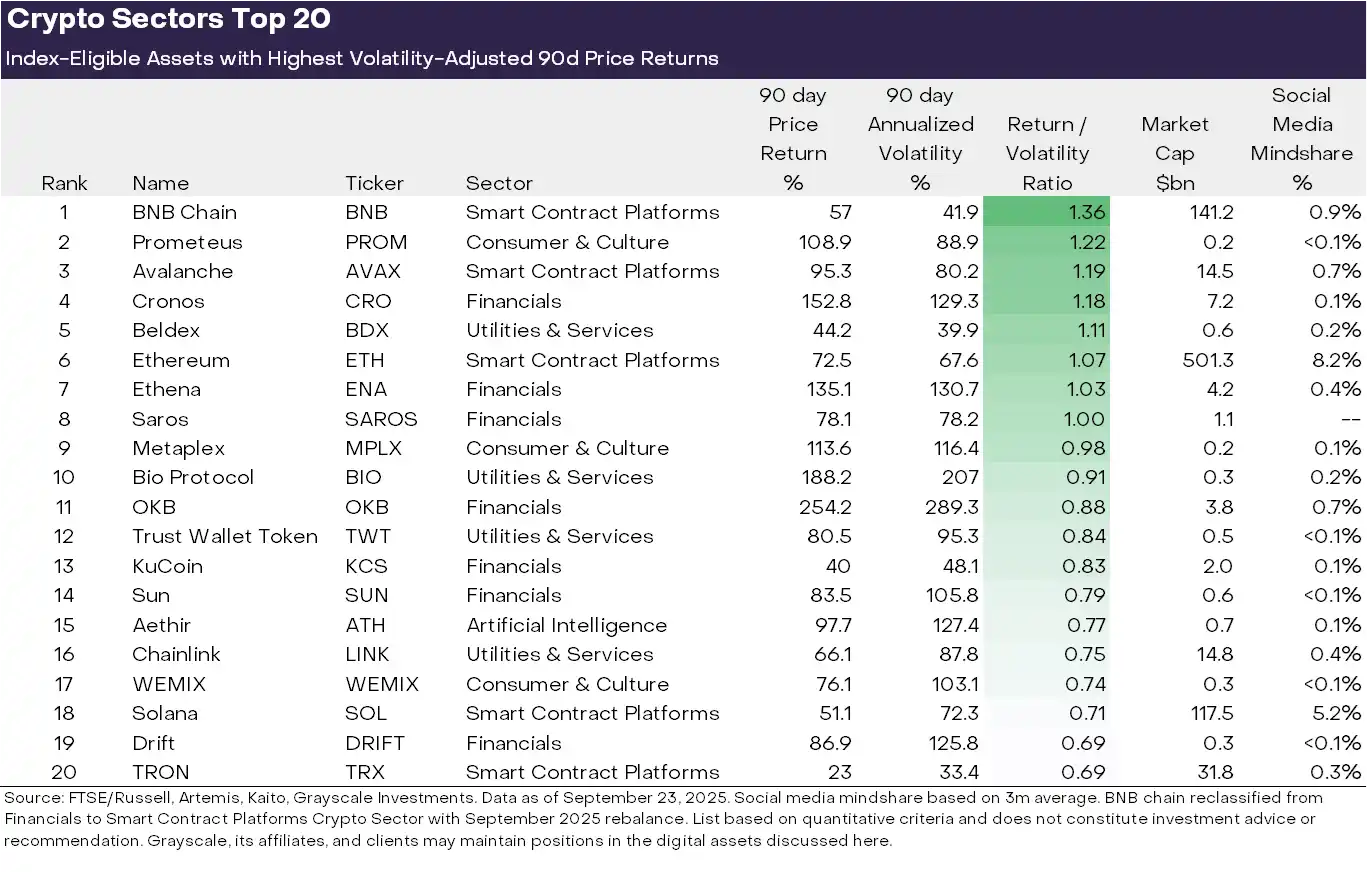

La diversidad de la clase de activos cripto implica una rotación frecuente de los temas dominantes y el liderazgo del mercado. El Gráfico 3 muestra los 20 tokens elegibles para el índice con mejor desempeño en el tercer trimestre de 2025, según el retorno ajustado por volatilidad. Esta lista incluye algunos tokens de gran capitalización con más de 10 mil millones de dólares en capitalización de mercado, como ETH, BNB, SOL, LINK y AVAX, así como algunos tokens con menos de 500 millones de dólares. El sector financiero (siete activos) y el sector de plataformas de contratos inteligentes (cinco activos) tuvieron la mayor representación en el top 20 de este trimestre.

Gráfico 4: Los activos con mejor desempeño por retorno ajustado al riesgo en cada sector cripto

Consideramos que hay cuatro grandes temas que han destacado recientemente en el mercado:

(1) Digital Asset Treasuries (DAT): En el último trimestre, el número de DAT aumentó significativamente: empresas cotizadas mantienen criptomonedas en sus balances y las utilizan como instrumentos de inversión para los accionistas. Entre los 20 principales tokens, varios podrían beneficiarse de la creación de nuevos DAT, incluyendo ETH, SOL, BNB, ENA y CRO.

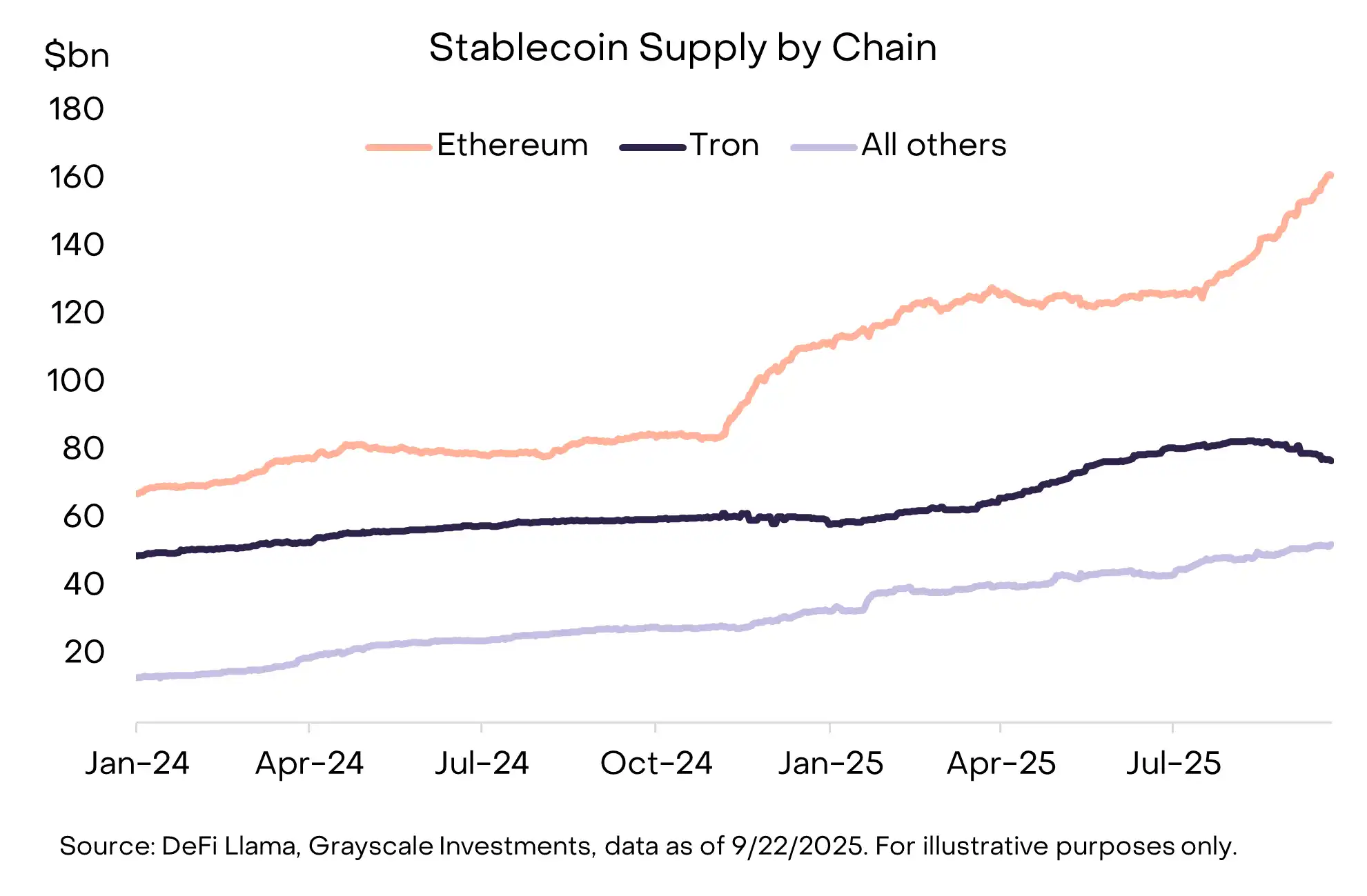

(2) Adopción de stablecoins: Otro tema importante del último trimestre fue la legislación y adopción de stablecoins. El 18 de julio, el presidente Trump firmó la "GENIUS Act", una nueva ley que proporciona un marco regulatorio integral para las stablecoins en Estados Unidos. Tras la aprobación de la ley, la adopción de stablecoins se aceleró y el suministro en circulación creció un 16%, superando los 290 mil millones de dólares (Gráfico 4). Los principales beneficiarios fueron las plataformas de contratos inteligentes que custodian stablecoins, incluyendo ETH, TRX y AVAX, siendo AVAX la que experimentó el mayor crecimiento en volumen de transacciones con stablecoins. El emisor de stablecoins Ethena (ENA) también obtuvo fuertes retornos, aunque su stablecoin USDe no cumple con los requisitos de la ley (USDe se utiliza ampliamente en DeFi, mientras que Ethena ha lanzado una nueva stablecoin que sí cumple con la ley).

Gráfico 5: El suministro de stablecoins creció este trimestre, liderado por Ethereum

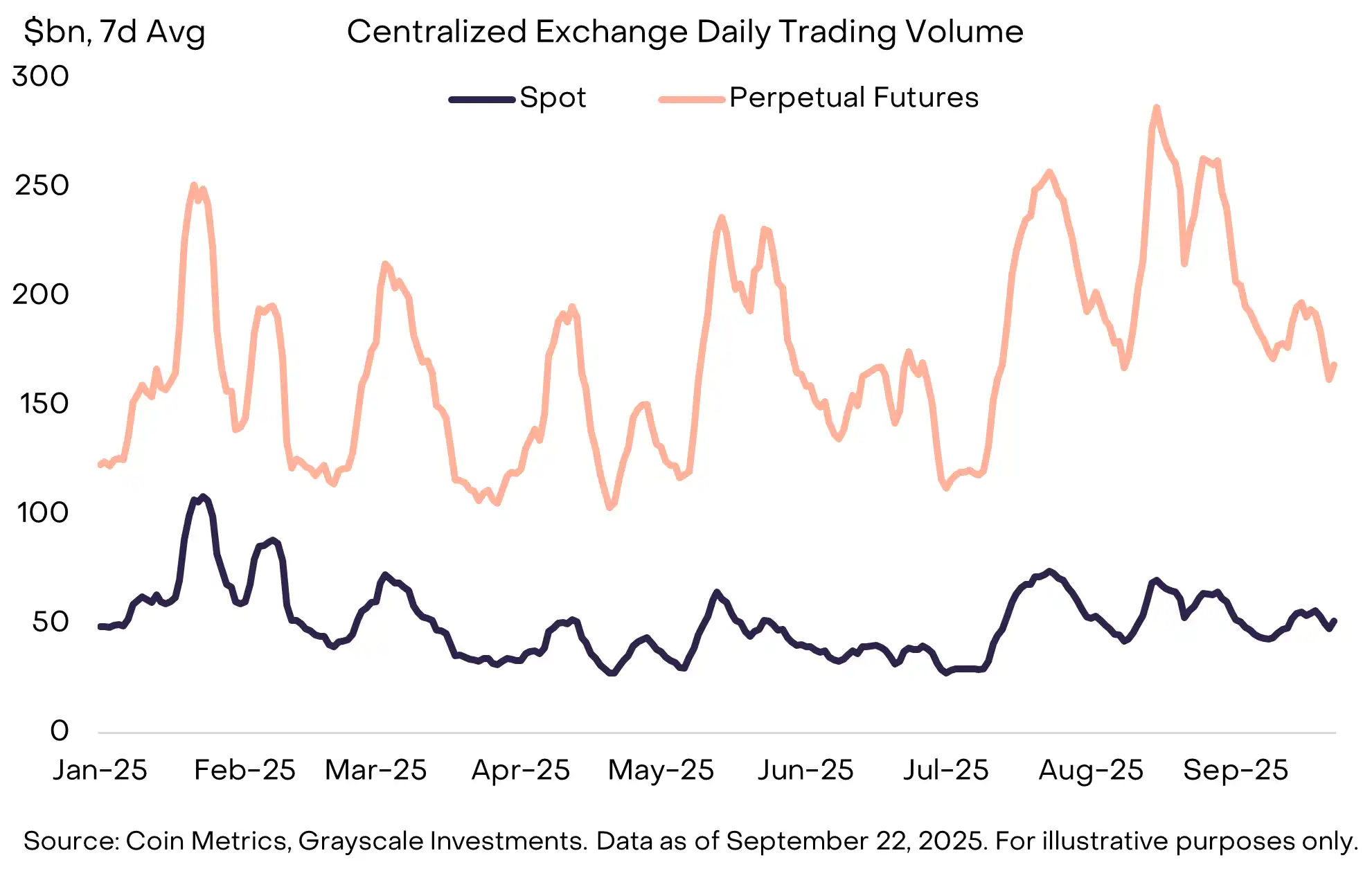

(3) Aumento del volumen en exchanges: Los exchanges fueron otro tema principal, con el volumen de operaciones en exchanges centralizados alcanzando un nuevo máximo desde enero en agosto (Gráfico 5). El aumento del volumen parece haber beneficiado a varios activos relacionados con exchanges centralizados, incluyendo BNB, CRO, OKB y KCS, todos presentes en el top 20 (en algunos casos, estos activos también están vinculados a plataformas de contratos inteligentes).

(4) Al mismo tiempo, los contratos perpetuos descentralizados continuaron mostrando un fuerte impulso. El exchange líder de contratos perpetuos Hyperliquid experimentó un rápido crecimiento, ubicándose entre los tres primeros en ingresos por tarifas este trimestre. Su competidor más pequeño, DRIFT, entró en el top 20 de la industria cripto tras un gran aumento en el volumen de operaciones. Otro protocolo descentralizado de contratos perpetuos, ASTER, se lanzó a mediados de septiembre y en solo una semana su capitalización de mercado creció de 145 millones a 3.4 mil millones de dólares.

Gráfico 6: El volumen de contratos perpetuos en CEX alcanzó su nivel más alto del año en agosto

En el cuarto trimestre de 2025, los retornos de los sectores cripto podrían estar impulsados por una serie de temas únicos.

En primer lugar, tras la aprobación bipartidista de la Cámara de Representantes en julio, el comité correspondiente del Senado de EE. UU. ha comenzado a trabajar en la legislación sobre la estructura del mercado cripto. Esto representa una legislación integral de servicios financieros dirigida a la industria cripto y podría ser un catalizador para su integración profunda con el sector financiero tradicional.

En segundo lugar, la SEC de EE. UU. ha aprobado estándares generales de listado para productos cotizados en bolsa (ETP) basados en commodities. Esto podría aumentar la cantidad de activos cripto disponibles para los inversores estadounidenses a través de estructuras ETP.

Por último, el entorno macroeconómico podría seguir evolucionando. La semana pasada, la Reserva Federal aprobó una reducción de tasas de 25 puntos básicos y sugirió que podría haber dos recortes adicionales más adelante este año. Si todo lo demás se mantiene igual, se espera que los activos cripto se beneficien de los recortes de tasas de la Fed (ya que reducen el costo de oportunidad de mantener monedas sin intereses y pueden respaldar la tolerancia al riesgo de los inversores).

Mientras tanto, la debilidad del mercado laboral estadounidense, el aumento de las valoraciones bursátiles y la incertidumbre geopolítica podrían considerarse fuentes de riesgo a la baja para el cuarto trimestre.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Volumen de operaciones anómalo en Aster? Revelando las sospechas de manipulación detrás de un crecimiento de 20 veces

Ni la curva de adopción de usuarios ni las actualizaciones de los mecanismos centrales pueden explicar completamente el rápido ascenso de Aster en esta ocasión.

xAI de Elon Musk demanda nuevamente a OpenAI, esta vez por presunto robo de secretos comerciales

Citi revisó su principal predicción sobre las criptomonedas

Vitalik Buterin revela el eslabón perdido para evolucionar Ethereum