Autor: Prathik Desai

Traducción: TechFlow

Hace siete años, Apple completó una de sus mayores hazañas financieras. En abril de 2017, Apple construyó su sede Apple Park en Cupertino, California, con un costo de 5 mil millones de dólares, ocupando 360 acres y conocida como la "nave espacial". Un año después, en mayo de 2018, Apple anunció un plan de recompra de acciones por valor de 100 mil millones de dólares. Esta cantidad era 20 veces la inversión en su sede, enviando un mensaje al mundo: otro "producto" de Apple —sus acciones— es tan importante como el iPhone, e incluso podría serlo más.

Fue el mayor plan de recompra anunciado por Apple en ese momento, y parte de una ola de recompra de acciones que duró una década, durante la cual Apple gastó más de 725 mil millones de dólares en recomprar sus propias acciones. Seis años después, en mayo de 2024, Apple batió otro récord al anunciar un plan de recompra de 110 mil millones de dólares. Esta medida no solo demuestra la escasez de sus dispositivos, sino también su gestión de la escasez de acciones.

La industria cripto está adoptando ahora esta estrategia a una velocidad y escala aún mayores.

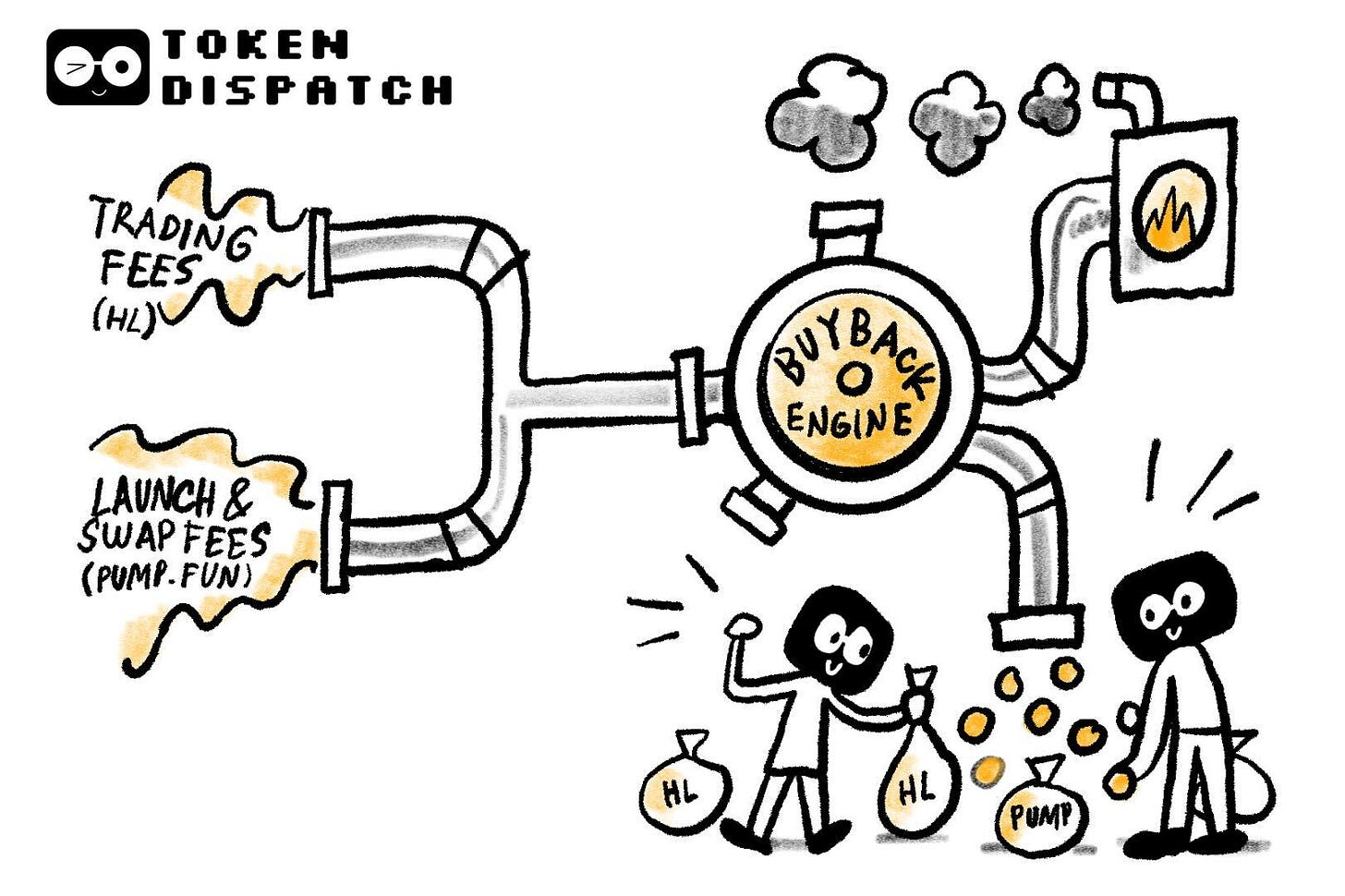

Dos motores de ingresos clave en el sector cripto —el exchange de contratos perpetuos Hyperliquid y la plataforma de emisión de memecoins Pump.fun— destinan casi todos sus ingresos por comisiones a recomprar sus propios tokens.

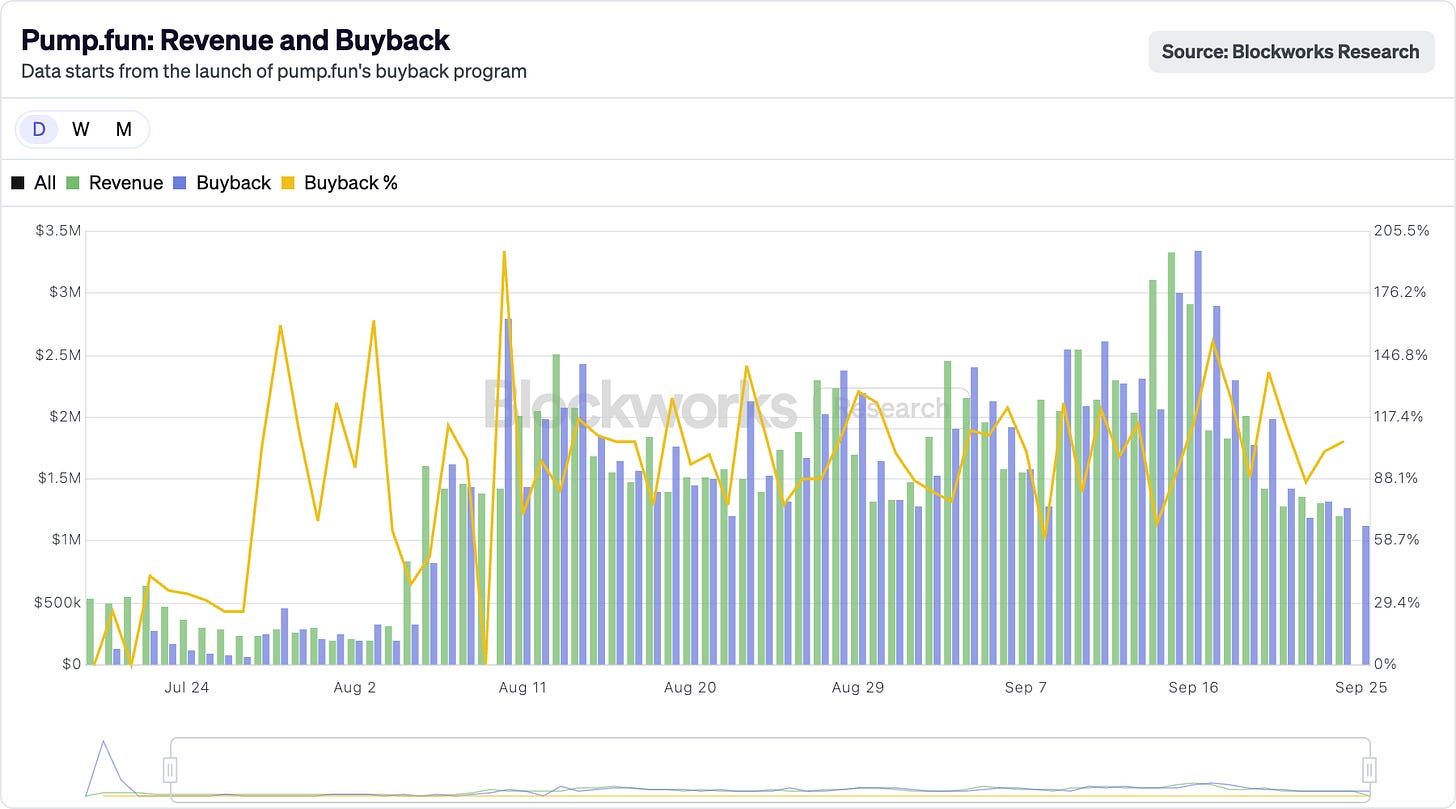

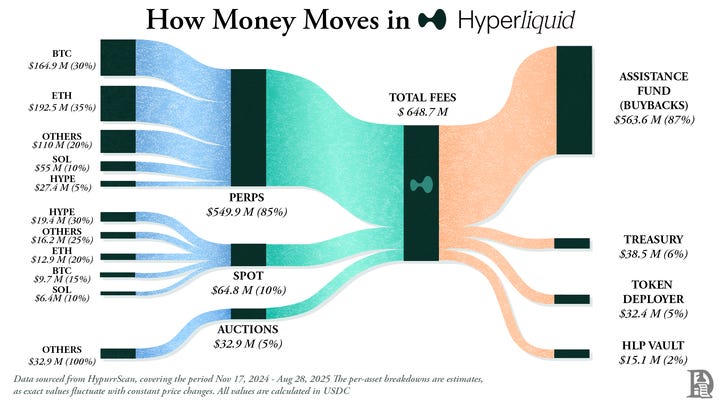

En agosto de este año, Hyperliquid alcanzó un récord histórico de ingresos por comisiones de 106 millones de dólares, de los cuales más del 90% se utilizó para recomprar tokens HYPE en el mercado abierto. Al mismo tiempo, en un día de septiembre, los ingresos de Pump.fun superaron brevemente a los de Hyperliquid, alcanzando 3.38 millones de dólares en un solo día. Y el destino de estos ingresos es uno solo: se utilizan íntegramente para recomprar tokens PUMP. De hecho, este tipo de recompras lleva ya dos meses en marcha.

@BlockworksResearch

Este comportamiento hace que los tokens funcionen como derechos de accionistas. En la industria cripto, esto es poco común, ya que normalmente los tokens se venden a los inversores tan pronto como hay oportunidad.

Esta estrategia intenta replicar el éxito a largo plazo de los “aristócratas de los dividendos” de Wall Street —como Apple, Procter & Gamble y Coca-Cola—, que durante mucho tiempo han recompensado a los accionistas con dividendos en efectivo estables o recompras de acciones. Por ejemplo, Apple gastó 104 mil millones de dólares en recompras en 2024, lo que representa entre el 3% y el 4% de su capitalización bursátil en ese momento. En comparación, la recompra de Hyperliquid ha reducido el 9% del suministro de tokens.

Incluso bajo los estándares de acciones, estas cifras son extraordinariamente altas. Y en la industria cripto, esto es aún más inaudito.

La estrategia de Hyperliquid es simple y directa.

Ha construido un exchange descentralizado centrado en contratos perpetuos, cuya experiencia de usuario rivaliza con la de exchanges centralizados como Binance, pero funciona completamente en cadena. Sin comisiones, alto apalancamiento y un ecosistema Layer 1 centrado en contratos perpetuos. Para mediados de 2025, el volumen mensual de operaciones de la plataforma ya supera los 400 mil millones de dólares, ocupando alrededor del 70% del mercado de perpetuos en finanzas descentralizadas (DeFi).

Lo que distingue a Hyperliquid es la forma en que utiliza sus ingresos.

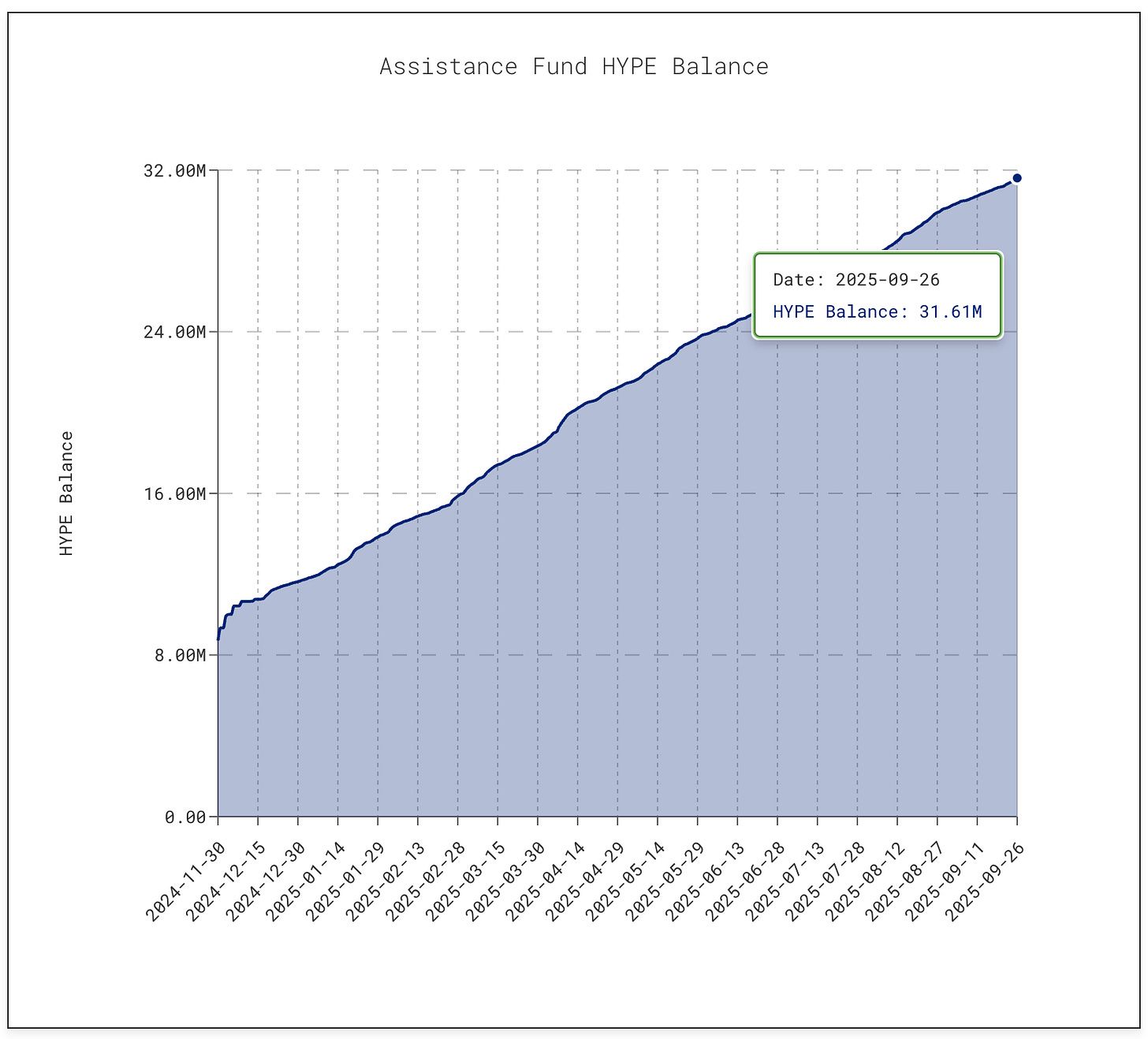

Cada día, Hyperliquid destina más del 90% de sus ingresos a una cuenta llamada “Assistance Fund”, que se utiliza directamente para comprar tokens HYPE en el mercado abierto.

@decentralised.co

Al momento de escribir este artículo, el fondo ha recomprado más de 31.61 millones de tokens HYPE, por un valor aproximado de 1.4 mil millones de dólares. Esta cifra es diez veces mayor que los 3 millones de tokens de enero de este año.

@asxn.xyz

Esta ola de recompras ha absorbido alrededor del 9% del suministro circulante, impulsando el precio del token HYPE a un máximo de 60 dólares por token a mediados de septiembre.

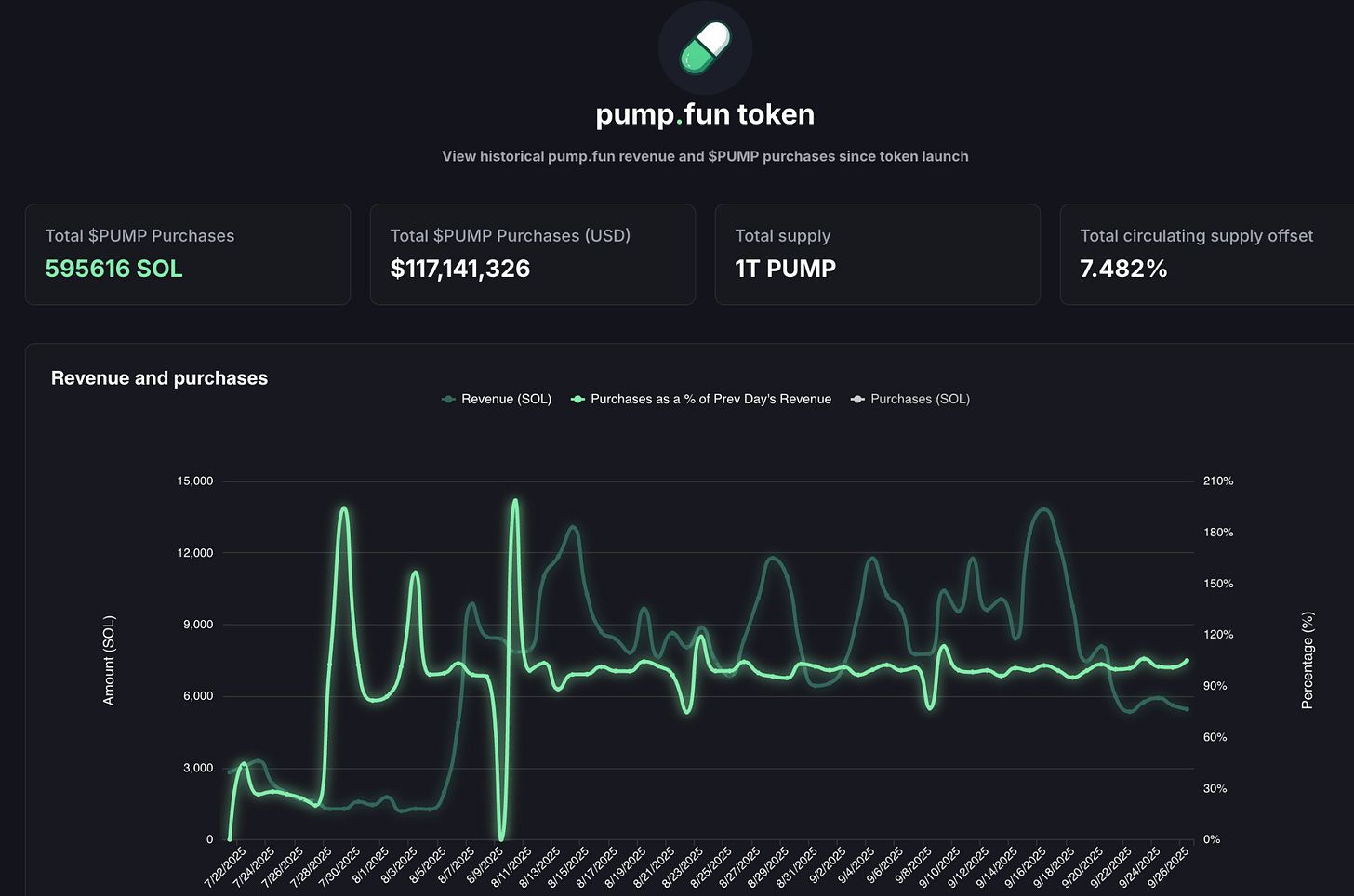

Mientras tanto, Pump.fun ha reducido el suministro de tokens en aproximadamente un 7.5% mediante recompras.

@pump.fun

La plataforma ha convertido la fiebre de las memecoins en un modelo de negocio basado en comisiones. Cualquiera puede emitir un token en la plataforma, establecer una bonding curve y dejar que el mercado especule libremente. Lo que comenzó como una herramienta de broma se ha convertido en una fábrica de activos especulativos.

Pero existe inestabilidad.

Los ingresos de Pump.fun están estrechamente ligados al fervor por la emisión de memecoins, por lo que fluctúan cíclicamente. En julio de este año, sus ingresos cayeron a 17.11 millones de dólares, el nivel más bajo desde abril de 2024. En consecuencia, las recompras también disminuyeron. Sin embargo, en agosto, sus ingresos mensuales volvieron a superar los 41.05 millones de dólares.

Aun así, persisten las dudas sobre la sostenibilidad. Cuando la fiebre de las memecoins se enfría (lo cual ya ha ocurrido y volverá a suceder), la intensidad de la quema de tokens también disminuirá. Además, Pump.fun enfrenta una demanda de 5.5 mil millones de dólares, acusando que todo su modelo operativo es similar a un juego de apuestas sin licencia.

Actualmente, la fuerza motriz central de Hyperliquid y Pump.fun es su disposición a devolver los ingresos a la comunidad.

En algunos años, Apple ha devuelto casi el 90% de sus beneficios a los accionistas mediante recompras y dividendos, pero estas suelen ser decisiones por etapas, anunciadas en partes. En cambio, Hyperliquid y Pump.fun devuelven casi el 100% de sus ingresos a los poseedores de tokens casi a diario.

Por supuesto, no son exactamente lo mismo. Los dividendos son efectivo real, aunque sujetos a impuestos, pero relativamente confiables; las recompras, en el mejor de los casos, sostienen el precio, pero si los ingresos caen o se desbloquean demasiados tokens, su efecto se reduce considerablemente. Hyperliquid enfrenta la presión de desbloqueo de tokens próximamente, mientras que Pump.fun teme la pérdida de usuarios de memecoins. Comparados con el crecimiento constante de dividendos de Johnson & Johnson durante 63 años o las continuas recompras de Apple, estos proyectos cripto se parecen más a un acto de funambulismo.

Pero tal vez eso no importe.

La industria cripto aún está en una etapa de crecimiento y le queda mucho camino para alcanzar la estabilidad. Por ahora, ha encontrado la “velocidad”. Las recompras tienen los elementos para impulsar la velocidad: son flexibles, eficientes fiscalmente y tienen un efecto deflacionario. Esta estrategia encaja perfectamente con un mercado impulsado por la especulación. Hasta ahora, este método ha convertido a dos proyectos completamente diferentes en máquinas de ingresos de primer nivel.

Aún no sabemos si este modelo será sostenible a largo plazo. Pero lo que es seguro es que, por primera vez, este método hace que los tokens cripto se comporten menos como fichas de casino y más como acciones de empresas capaces de devolver valor a la velocidad de Apple.

Aquí hay una lección más grande. Apple entendió, mucho antes que la industria cripto, que no solo vendía iPhones, sino que también “vendía” acciones. Desde 2012 hasta hoy, Apple ha gastado cerca de un billón de dólares en recompras, una cantidad superior al PIB de la mayoría de los países, y ha reducido su número de acciones en circulación en más del 40%.

A pesar de que la capitalización de mercado de Apple sigue superando los 3.8 billones de dólares, parte de la razón es que Apple trata su capital como un producto: lo comercializa, lo perfecciona y mantiene su escasez. Apple no necesita emitir más acciones para recaudar fondos porque su balance es lo suficientemente sólido. En este modelo, las acciones se convierten en productos y los accionistas en clientes.

El mismo modelo se está expandiendo al sector cripto.

Hyperliquid y Pump.fun están dominando esta técnica al convertir los ingresos de su negocio en presión de compra sobre su propio capital, en lugar de invertir los fondos en el negocio o almacenarlos.

Esto también cambia la percepción de los inversores sobre los activos.

Las ventas del iPhone, por supuesto, son importantes, pero los inversores optimistas en Apple saben que sus acciones tienen otro motor: la escasez. De manera similar, los traders de HYPE y PUMP han comenzado a ver estos tokens de la misma manera. Ven un activo respaldado por una promesa: más del 95% de cada gasto o transacción de tokens se convierte en recompras y quema en el mercado.

Apple también muestra el otro lado de esta estrategia.

La intensidad de la recompra depende del flujo de caja subyacente. ¿Qué pasa si los ingresos caen? Si las ventas de iPhone y MacBook se desaceleran, el histórico balance de Apple le permite emitir deuda para cumplir con los acuerdos de recompra. Hyperliquid y Pump.fun no tienen esa opción. Si el volumen de operaciones se agota, las recompras se detendrán. A diferencia de Apple, no pueden recurrir a dividendos, servicios o nuevos productos; estos protocolos aún no han encontrado su plan de respaldo.

Para la industria cripto, esto también conlleva el riesgo de dilución.

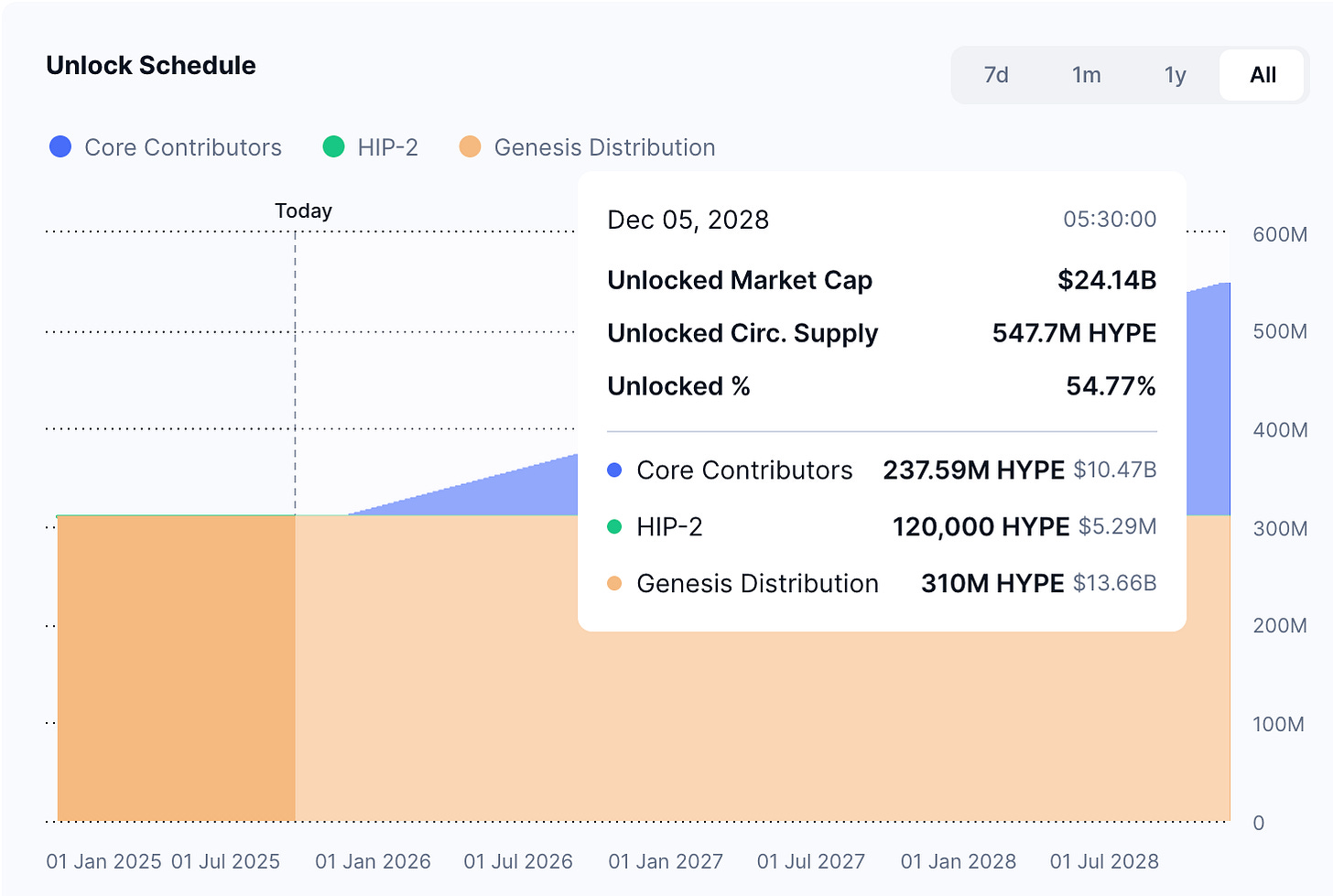

Apple no tiene que preocuparse de que 200 millones de nuevas acciones inunden el mercado de la noche a la mañana. Pero Hyperliquid sí debe enfrentar este problema. A partir de noviembre de este año, tokens HYPE por valor de aproximadamente 12 mil millones de dólares comenzarán a desbloquearse para insiders, una cifra muy superior al volumen diario de recompras.

@coinmarketcap

Apple puede controlar sus acciones en circulación, mientras que los protocolos cripto deben lidiar con planes de desbloqueo establecidos hace años.

Aun así, los inversores ven la narrativa y quieren participar. La estrategia de recompra de Apple es evidente, especialmente para quienes conocen su trayectoria de décadas. Apple ha cultivado la lealtad de los accionistas al convertir el capital en un producto financiero. Hyperliquid y Pump.fun intentan abrir un nuevo camino para la industria cripto, solo que lo hacen más rápido, con mayor impacto y mayor riesgo.