La presión de venta de los holders de Bitcoin a largo plazo se acerca a la saturación: K33

La presión prolongada de venta por parte de los holders a largo plazo de Bitcoin parece estar acercándose a la saturación tras una fase de distribución de varios años, según la firma de investigación y corretaje K33.

En un informe del 16 de diciembre, Vetle Lunde, jefe de investigación de K33, señaló que la oferta retenida en salidas de transacciones no gastadas con más de dos años de antigüedad ha estado en constante descenso desde 2024, con aproximadamente 1,6 millones de BTC (138 mil millones de dólares a precios actuales) reactivados durante ese período, lo que indica ventas sostenidas en cadena por parte de los primeros holders.

Lunde afirmó que la magnitud del descenso apunta a una distribución significativa más que a simples movimientos técnicos. Si bien algunas de las primeras reactivaciones pueden atribuirse a factores como la conversión del Bitcoin Trust de Grayscale de un producto cerrado a un fondo cotizado en bolsa, la consolidación de wallets y actualizaciones de direcciones por motivos de seguridad, argumentó que estas explicaciones no justifican completamente la magnitud de la oferta que vuelve a entrar en circulación.

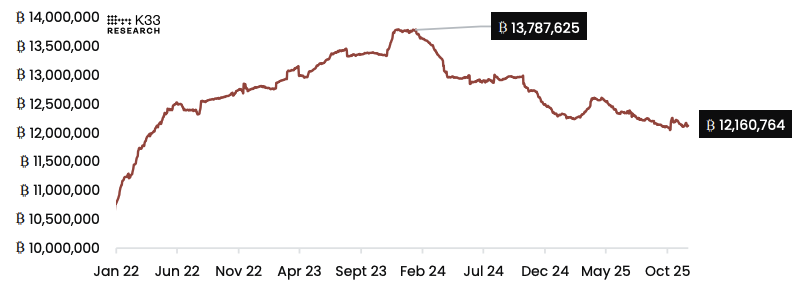

Suministro con 2 años o más de antigüedad. Imagen: K33/CoinMetrics.

La distribución a largo plazo remodela la propiedad de bitcoin

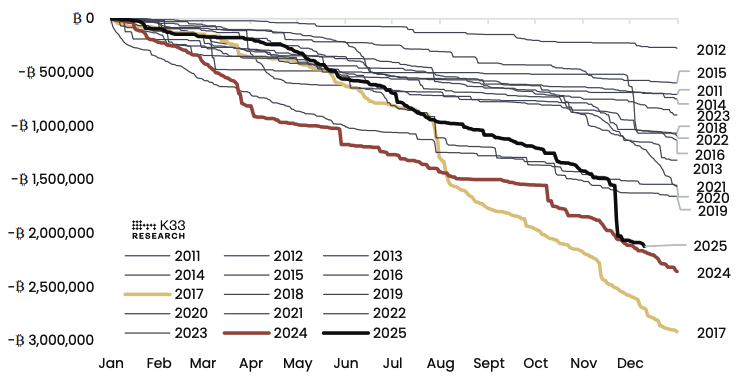

El informe destaca 2024 y 2025 como el segundo y tercer año más grandes en la historia de bitcoin en cuanto a reactivación de suministro a largo plazo, solo superados por 2017. A diferencia de ese ciclo anterior, que estuvo impulsado por el trading de altcoins, la participación en ICO y los incentivos de protocolo, en opinión de Lunde, la ola actual refleja ventas directas en la profunda liquidez creada por los ETFs de Bitcoin al contado en EE.UU. y una fuerte demanda de tesorerías corporativas, según indicó.

Cantidad total de BTC con 2 años o más de antigüedad reactivados por año. Imagen: K33.

K33 señaló varias transacciones grandes como evidencia de esta tendencia, incluyendo una venta OTC de 80.000 BTC realizada por Galaxy en julio, una ballena que vendió 24.000 BTC por ether en agosto y otra que vendió aproximadamente 11.000 BTC entre octubre y noviembre. La firma indicó que actividades similares por parte de otros grandes holders han sido generalizadas y probablemente sean un factor clave en el bajo rendimiento relativo de bitcoin en 2025.

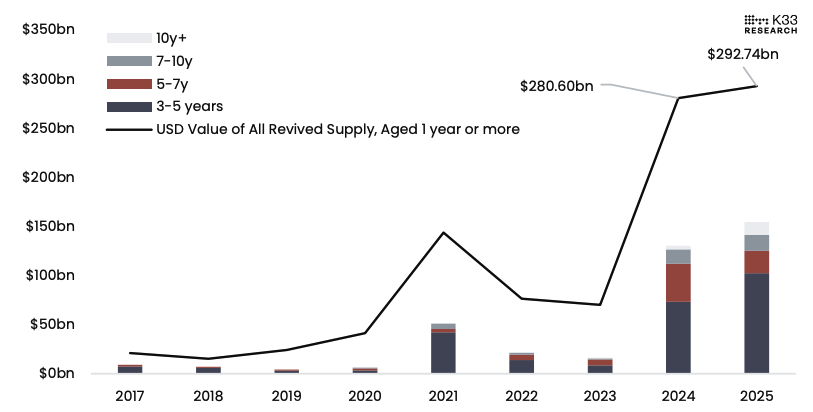

En total, K33 señaló que aproximadamente 300 mil millones de dólares en suministro de bitcoin con un año o más de antigüedad han sido reactivados solo en este año. Lunde afirmó que la nueva disponibilidad de liquidez institucional ha permitido a los holders a largo plazo realizar beneficios a precios de seis dígitos, reduciendo materialmente la concentración de propiedad y estableciendo nuevos precios de referencia para grandes porciones del suministro circulante.

Valor en USD del suministro de BTC reactivado. Imagen: K33/Checkonchain.

Efectos potenciales de reequilibrio

De cara al futuro, K33 espera que la presión de venta disminuya. "Con el 20% del suministro de BTC reactivado en los últimos dos años, esperamos que la presión de venta en cadena se acerque a la saturación", dijo Lunde. Predijo que el suministro de bitcoin a dos años pondrá fin a su tendencia bajista y cerrará 2026 por encima de su nivel actual de aproximadamente 12,16 millones de BTC, a medida que disminuyan las ventas de los primeros holders y surja una demanda neta de compra.

K33 también destacó posibles efectos de reequilibrio de carteras a medida que finaliza el trimestre actual. Históricamente, bitcoin tiende a moverse en dirección opuesta al trimestre anterior al inicio de un nuevo trimestre, señaló Lunde. Dado que la criptomoneda ha tenido un rendimiento significativamente inferior al de otras clases de activos en el cuarto trimestre, dijo que el reequilibrio por parte de gestores con objetivos de asignación fija podría apoyar las entradas a finales de diciembre y principios de enero, similar a la dinámica observada a finales de septiembre y principios de octubre.

La reacción temprana de un nuevo trimestre en BTC tiende a moverse en dirección opuesta al trimestre anterior. Imagen: K33.

Sin embargo, Lunde advirtió que los ciclos históricos muestran que la reactivación de la oferta suele alcanzar su punto máximo cerca de los techos del mercado más amplios y no en los suelos. Aun así, argumentó que el ciclo actual es diferente debido a la creciente integración de bitcoin en las finanzas tradicionales, incluyendo un mayor acceso a través de ETFs, plataformas de asesoría y marcos regulatorios más claros, lo que, según Lunde, podría respaldar un entorno de demanda más sostenible una vez que desaparezca la presión de distribución.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Hyper Foundation busca voto de validadores para quemar el fondo de ayuda HYPE

Strategy compró 10,000 BTC en una sola semana, ¿cuántos quedan disponibles en el mercado?

FAR Token avanza hacia la infraestructura de IA con el mercado de prompts FarChat y computación descentralizada