Bitcoin cae por debajo de los 100 mil dólares: salida de capital, sentimiento enfriándose, ¿se está acabando el bull market?

Autora: Nancy, PANews

Título original: Bitcoin pierde el soporte de los 100 mil dólares, el retiro de capital intensifica el riesgo bajista, ¿se terminó el mercado alcista?

Al comenzar noviembre, el mercado cripto experimentó una fuerte volatilidad. En la madrugada del 5 de noviembre, Bitcoin cayó por debajo del umbral psicológico clave de los 100 mil dólares, marcando un mínimo de casi cinco meses. Las altcoins se desplomaron en conjunto y el sentimiento de pánico se propagó rápidamente en el mercado.

Bitcoin enfrenta salida de capital, los holders de largo plazo reducen significativamente sus posiciones

La debilidad en el comportamiento de Bitcoin no solo se debe a la incertidumbre macroeconómica, sino principalmente al cambio en el flujo de capital.

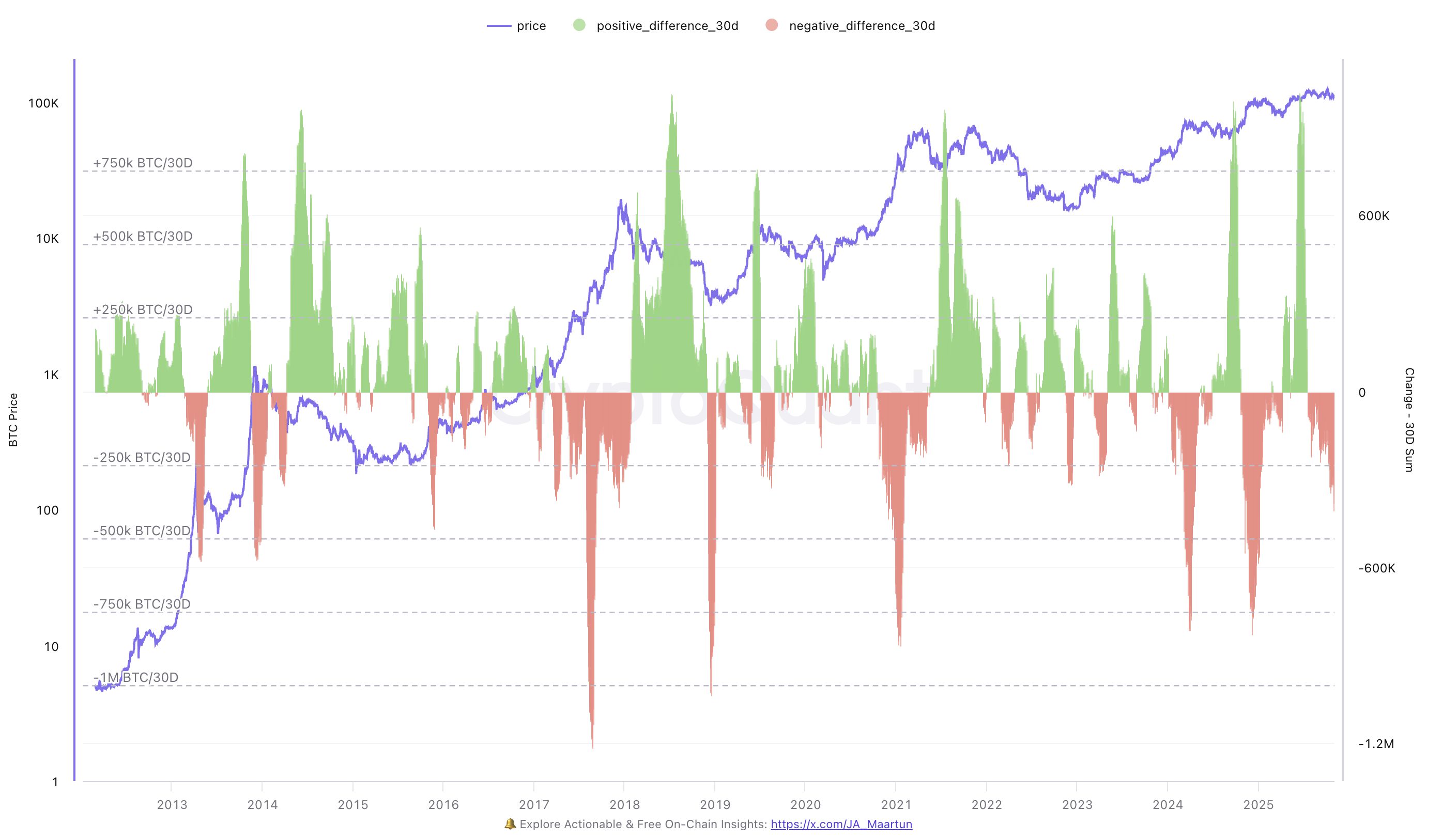

Según datos de CryptoQuant, en los últimos 30 días, los holders de Bitcoin a largo plazo han vendido en conjunto más de 327,000 BTC. Desde principios de octubre, se observa una tendencia sostenida de salida neta de capital, con una presión vendedora de los holders de largo plazo que se mantiene estable en torno a los 300,000 BTC, reflejando una confianza de mercado debilitada y presión sobre la liquidez. Aunque Bitcoin intentó varios rebotes a mediados y finales de octubre, cada subida estuvo acompañada de una salida significativa de capital, lo que indica que los rebotes carecen de nuevo dinero y la demanda de compra es insuficiente.

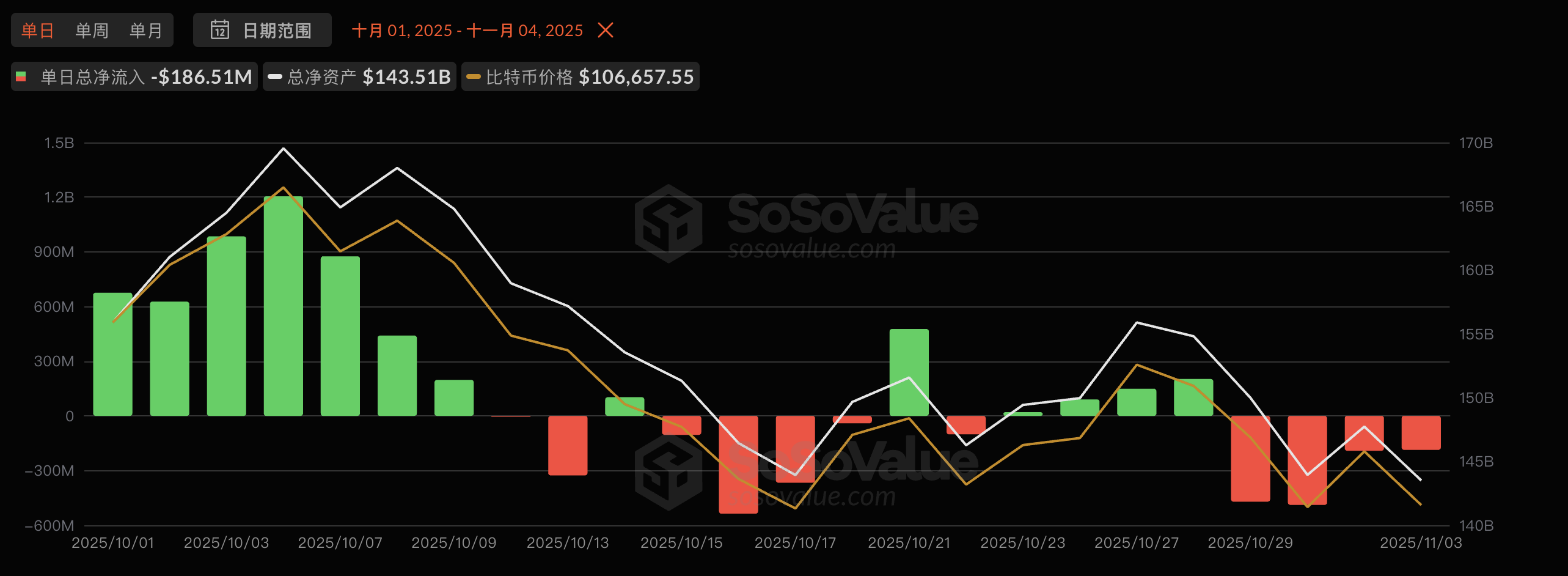

Al mismo tiempo, los movimientos de capital en el mercado de ETF también muestran cambios sutiles. Según datos de SosoValue, en octubre los ETF spot de Bitcoin en Estados Unidos registraron una entrada neta acumulada de 3.42 mil millones de dólares, lo que brindó un fuerte soporte al precio spot de Bitcoin a principios de mes. Sin embargo, hacia fin de mes la situación se revirtió, con una salida neta de 1.33 mil millones de dólares solo en los últimos cuatro días. Entre ellos, el ETF IBIT de BlackRock registró un rescate diario de hasta 291 millones de dólares, el mayor flujo de salida diario desde principios de agosto. Los cambios en el capital de los ETF suelen considerarse un "termómetro" del sentimiento institucional; los movimientos actuales indican que los inversores institucionales han adoptado una postura claramente más cautelosa a corto plazo y el optimismo del mercado comienza a enfriarse.

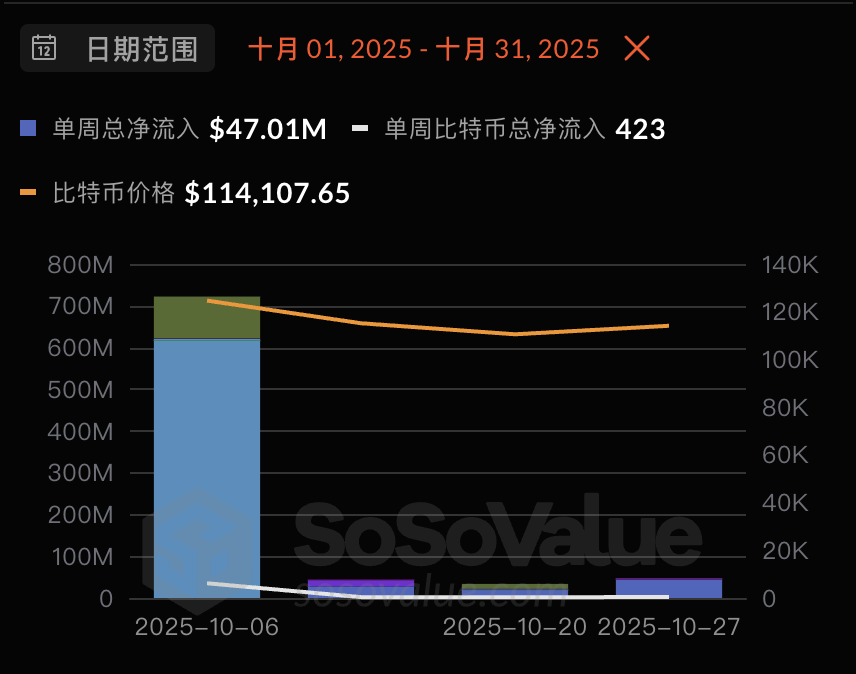

Se observan señales similares a nivel de empresas cotizadas. Según SosoValue, en octubre las empresas cotizadas globales (excluyendo mineras) compraron en conjunto unas 7,251 BTC. Sin embargo, detrás de este número aparentemente sólido, se esconden cambios estructurales: aproximadamente el 85.1% de las compras se concentraron en la primera semana del mes, y luego la intensidad de las adquisiciones cayó drásticamente. Grandes compradores como Strategy y Metaplanet también han desacelerado su ritmo de compras.

De este modo, el volumen y la continuidad del nuevo capital en Bitcoin actualmente ya no son suficientes para contrarrestar la presión vendedora de los holders de largo plazo, y la estructura de oferta y demanda del mercado enfrenta un desequilibrio temporal.

Mineras e instituciones bajo presión, el mercado entra en una batalla de costos

El reciente comportamiento del precio de Bitcoin ha vuelto a tensar los nervios del mercado. Con la caída de Bitcoin por debajo de los 100 mil dólares, la presión en el mercado se hace cada vez más evidente. Aunque aún no se observa una venta de pánico generalizada, múltiples señales muestran que Bitcoin está en una etapa clave de batalla de costos y prueba estructural.

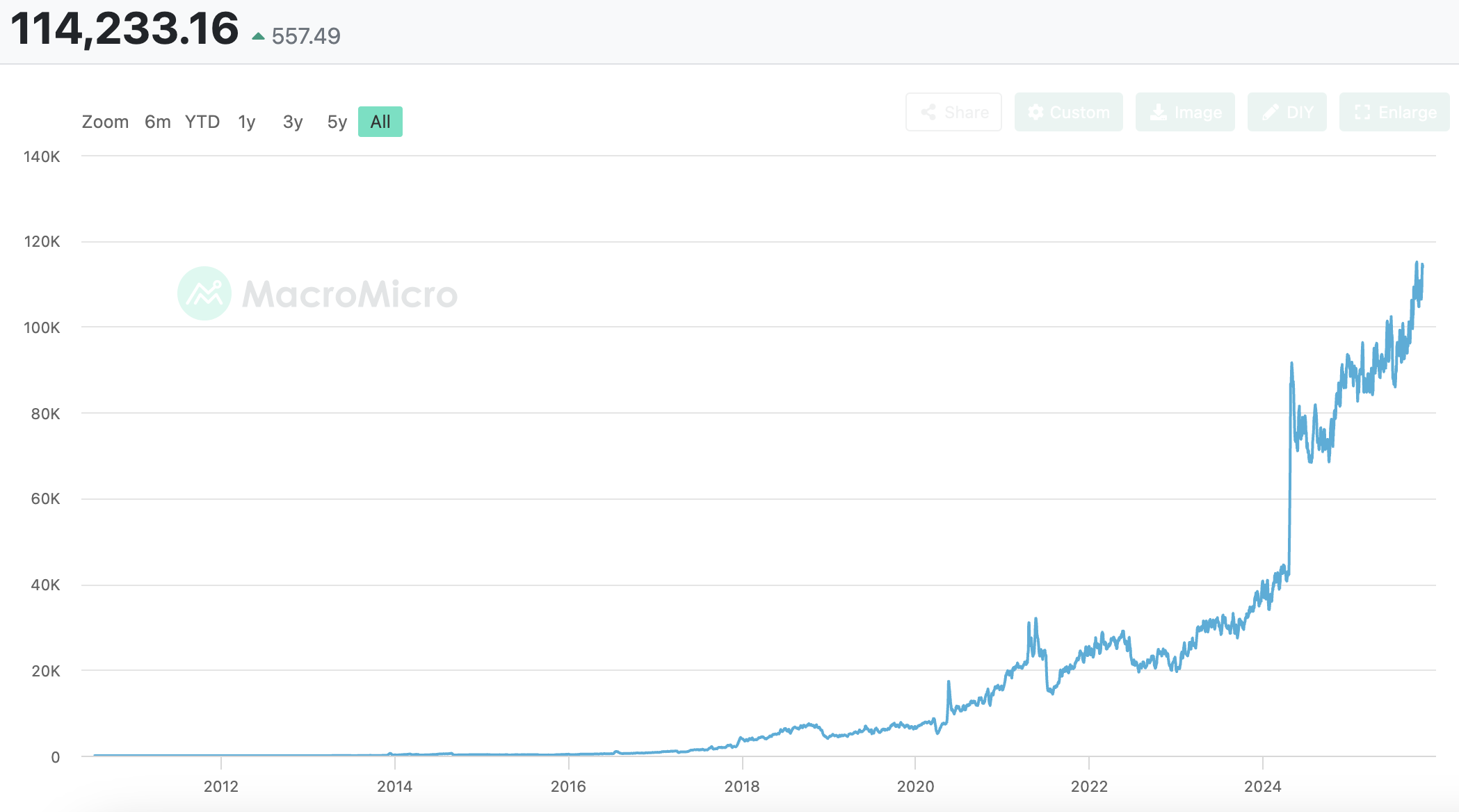

Según datos de MarcoMicro, al 4 de noviembre, el costo promedio de producción de Bitcoin ya alcanzaba aproximadamente 114 mil dólares. Esto significa que la mayoría de las empresas mineras tienen un costo de minería superior o cercano al precio de mercado. Al nivel de precios actual, muchas mineras no solo ven reducidas drásticamente sus ganancias, sino que también deben afrontar costos adicionales de ventas, administración y energía, por lo que la reducción de costos se ha convertido en la prioridad para mantener sus operaciones. Si la demanda de mercado se reduce aún más, algunas mineras buscan diversificar sus negocios para cubrir riesgos cíclicos, incluyendo la construcción de infraestructura de IA y servicios de alquiler de poder de cómputo.

Los holders institucionales también soportan una presión significativa. Según SosoValue, entre las 38 empresas cotizadas globales que poseen Bitcoin, al menos 24 tienen precios de compra por debajo de su costo, incluyendo Metaplanet, Bullish, Galaxy Digital, Next Technology, entre otras. Incluso las instituciones líderes del sector tienen dificultades para mantener ganancias contables en el rango actual, y algunas pequeñas empresas DAT han iniciado ventas debido a la presión de liquidez; por ejemplo, la empresa cotizada en EE.UU. Sequans confirmó la venta de 970 BTC para reducir su deuda.

Desde el análisis técnico, varios expertos consideran que el mercado aún enfrenta riesgos de caída a corto plazo. Katie Stockton, fundadora de Fairlead Strategies, señaló que Bitcoin ha caído por debajo de la media móvil de 200 días (alrededor de 109,800 dólares). Esta media móvil es uno de los indicadores más seguidos para definir tendencias a largo plazo y sirve como soporte para Bitcoin. Esto podría indicar que la criptomoneda seguirá cayendo, con el próximo objetivo en 94,200 dólares; Markus Thielen, CEO de 10x Research, afirmó recientemente que Bitcoin se acerca a la línea de soporte desde la caída del 10 de octubre. Si cae por debajo de 107,000 dólares, podría buscar los 100,000 dólares; el análisis de Matrixport señala que Bitcoin está cerca de la media móvil de 21 semanas, indicador que históricamente ha marcado señales de reversión. Aunque el comportamiento actual podría implicar más caídas, no significa el fin del ciclo. Esto recuerda a los inversores que, en lugar de dejarse llevar por la volatilidad de corto plazo, es mejor tomar como referencia indicadores probados por el tiempo para tomar decisiones más estables.

Ajuste estructural de oferta y demanda de Bitcoin, aparecen oportunidades para inversores pacientes

En cuanto al sentimiento de mercado, no todo es pesimismo. El análisis de glassnode indica que Bitcoin se ha mantenido lateral esta semana, con cierta mejora en el impulso del mercado, aunque el flujo de capital se ha ralentizado. Las salidas de capital de los ETF y la caída de la rentabilidad muestran que el mercado está en una fase de consolidación bajo relativo equilibrio. Desde julio, Bitcoin ha sido rechazado varias veces en la línea de costo de los compradores en máximos, lo que indica una fuerte presión vendedora en la parte superior y la posibilidad de volver a probar el soporte clave de 104 mil dólares en el corto plazo. Históricamente, las fases en que los holders de corto plazo están bajo presión o capitulan suelen ofrecer oportunidades atractivas de entrada para inversores pacientes.

Wintermute señaló que la liquidez global está en expansión, pero el capital no fluye hacia el mercado cripto. Las entradas de capital a los ETF se han estancado desde el verano, los activos bajo gestión de los ETF de BTC rondan los 150 mil millones de dólares y la actividad DAT está agotada. El concepto de ciclo de cuatro años ya no aplica a mercados maduros; la estructura actual del mercado es saludable, el apalancamiento ha sido eliminado, las posiciones están ordenadas y la liquidez es el factor clave para el desempeño. Se monitorearán de cerca las entradas de capital a los ETF y la actividad DAT, ya que serán señales importantes del regreso de la liquidez al mercado cripto.

Matt Hougan, CIO de Bitwise, señaló que aunque Bitcoin cayó por debajo de los 100 mil dólares y marcó un mínimo desde junio, lo que generó temores de un "invierno cripto", considera que el mercado está más cerca de un piso que del inicio de un nuevo ciclo bajista prolongado. Los inversores minoristas están en una fase de desesperación extrema, con frecuentes liquidaciones de apalancamiento y un sentimiento de mercado en mínimos históricos; sin embargo, los inversores institucionales y asesores financieros mantienen una postura alcista y continúan posicionándose en Bitcoin y otros criptoactivos a través de ETF. Las instituciones se están convirtiendo en la principal fuerza impulsora del mercado. Las ventas de los inversores minoristas están cerca de agotarse y Hougan cree que el piso del precio de Bitcoin está por aparecer, y que llegará antes de lo esperado. Aún ve posible que Bitcoin marque un nuevo máximo este año, con un precio que podría subir al rango de 125,000 a 130,000 dólares, e incluso alcanzar los 150,000 dólares si el comportamiento es ideal. Con el crecimiento sostenido de las compras institucionales, la próxima etapa del mercado cripto estará impulsada por capital más racional.

Arthur Hayes, fundador de BitMEX, publicó un extenso artículo en el que afirma que el Tesoro de EE.UU. y la Reserva Federal están gestando una "expansión cuantitativa encubierta (Stealth QE)", que podría ser el catalizador clave para una nueva subida de Bitcoin y el mercado cripto. Actualmente, el gasto del gobierno estadounidense se expande y prefiere emitir deuda en lugar de aumentar impuestos. Los bancos centrales extranjeros, ante el riesgo de los activos en dólares, prefieren comprar oro, y la tasa de ahorro interna de EE.UU. no es suficiente para sostener la emisión de bonos, mientras que los cuatro grandes bancos comerciales solo absorben una pequeña parte de la nueva deuda. Los "hedge funds de valor relativo" se han convertido en compradores marginales de bonos estadounidenses, financiando sus compras con apalancamiento a través de acuerdos de recompra. El Tesoro de EE.UU. prevé emitir unos 2 billones de dólares anuales en nueva deuda para cubrir el déficit. Cuando la liquidez se estrecha, la Fed inyecta capital al mercado a través de su mecanismo de recompra permanente, lo que equivale a una "QE encubierta". A medida que aumenta el uso de este mecanismo, la liquidez global en dólares crece, con un efecto similar al de la QE. Hayes predice que esto reavivará el mercado alcista de Bitcoin y las criptomonedas. Actualmente, el cierre del gobierno y las subastas de bonos han provocado un endurecimiento temporal de la liquidez; recomienda a los inversores preservar capital y esperar el momento adecuado, afirmando que cuando se active la "QE encubierta", el mercado repuntará con fuerza.

Desde la perspectiva del flujo de capital on-chain y la estructura de tenencia, el mercado de Bitcoin está atravesando una prueba estructural de desequilibrio entre oferta y demanda. Según el analista on-chain @Murphy, actualmente Bitcoin enfrenta una "prueba estructural" de desequilibrio, con holders de largo plazo vendiendo grandes volúmenes recientemente, mientras que la demanda del mercado no es suficiente para absorber toda esa presión vendedora. Estos holders venden porque aún tienen ganancias significativas, pero a medida que el precio retrocede, su margen de ganancia se reduce. Históricamente, cuando la distribución diaria promedio de los holders de largo plazo cae por debajo de 15,000 BTC, el mercado suele estabilizarse. Una vez que la relación de ganancias realizadas cae por debajo de la "línea de alerta", la motivación para vender disminuye notablemente y la presión de mercado se alivia. Según el ritmo habitual, este período de ajuste podría durar de 1 a 2 meses más, durante los cuales podrían surgir oportunidades para el trading de tendencias.

Ki Young Ju, CEO de CryptoQuant, señaló que actualmente las ganancias no realizadas de las ballenas no son altas, lo que indica que el mercado aún no ha entrado en una fase de euforia, o que debido al mayor tamaño del mercado de Bitcoin, ya no es posible alcanzar tasas de ganancia tan elevadas. Al mismo tiempo, el hashrate de Bitcoin sigue marcando máximos históricos y las mineras continúan expandiéndose, lo que muestra una clara señal alcista a largo plazo. La demanda actual proviene principalmente de los ETF y Strategy, pero ambas fuentes han ralentizado sus compras recientemente; si retoman el crecimiento, el impulso del mercado podría reactivarse. Las ballenas de corto plazo (principalmente ETF) están cerca del punto de equilibrio, mientras que las ballenas de largo plazo obtienen alrededor del 53% de ganancia; la tradicional regla del ciclo de cuatro años se está debilitando y las futuras fuentes y magnitudes de liquidez serán más difíciles de prever. Además, el costo promedio de tenencia de Bitcoin ronda los 55,900 dólares, con una ganancia promedio del 93% para los holders; el flujo de capital on-chain sigue siendo fuerte, pero la principal razón de la estancación del precio es la debilidad de la demanda, no la presión vendedora.

La firma de inversión cripto QCP Capital señaló que las recientes ventas carecen de factores macroeconómicos claros, incluso cuando otros activos de riesgo han tenido buen desempeño gracias a políticas favorables. En el último mes, el mercado absorbió unos 405,000 BTC de holders OG, sin que el precio cayera por debajo de los 100 mil dólares. Aunque las empresas cotizadas han ralentizado sus compras y algunas pequeñas firmas de reservas digitales han vendido, el precio spot sigue encontrando soporte. Actualmente, los holders de largo plazo están tomando ganancias, mientras que la entrada de capital institucional y la promoción de aplicaciones están consolidando la base del mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

BlackRock lanzará un ETF de Bitcoin en Australia con el inminente lanzamiento de un fondo cripto: informe

Ripple adquiere la plataforma de custodia cripto Palisade y revela un gasto de 4.000 millones de dólares

Sequans vende 970 bitcoins y desestabiliza los mercados