¡Refutan la teoría de la burbuja de IA! UBS: No hay señales de enfriamiento en los centros de datos y eleva la previsión de crecimiento del mercado para el próximo año al 20-25%

La estructura de costos para la construcción de centros de datos de IA está experimentando cambios estructurales, con una inversión intensiva que se mantendrá al menos hasta 2027, y ya se empiezan a ver señales de monetización de la IA.

El costo estructural de la construcción de centros de datos de IA está experimentando cambios, y la inversión intensiva se mantendrá al menos hasta 2027, mientras que la monetización de la IA ya comienza a mostrar señales iniciales.

Escrito por: Zhang Yaqi

Fuente: The Wall Street Journal

UBS publicó el día 5 su último informe en profundidad, en el que sostiene que el mercado global de equipos para centros de datos “no muestra señales de enfriamiento”.

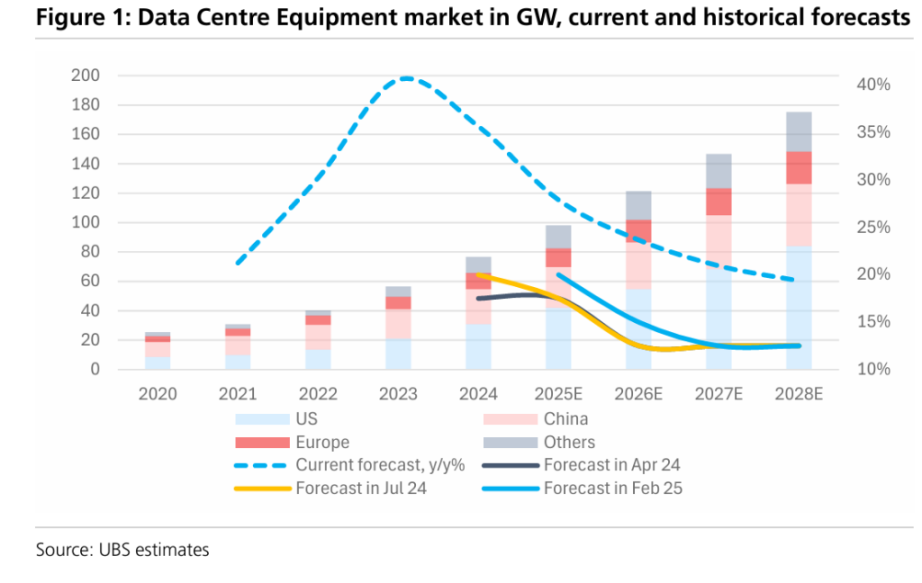

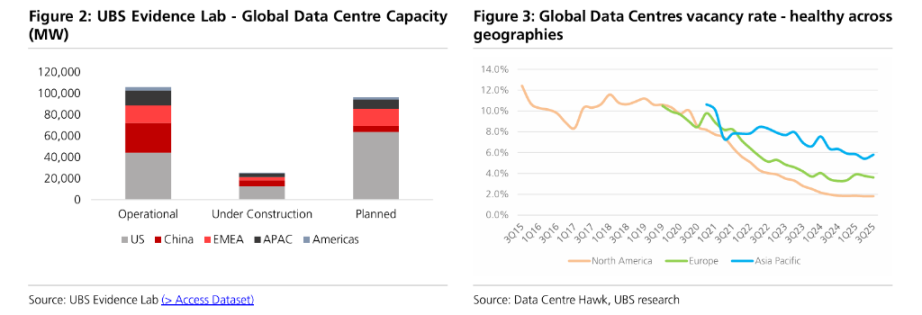

Según los últimos datos de monitoreo de UBS Evidence Lab, la capacidad de los centros de datos a nivel mundial está en un período de rápida expansión, con una capacidad en construcción que alcanza los 25 GW y una capacidad operativa actual de aproximadamente 105 GW. El equipo de analistas liderado por Andre Kukhnin señala en el informe que, considerando la conversión de proyectos en construcción a capacidad real y el continuo alto gasto de capital de los grandes proveedores de nube, el sector experimentará un crecimiento de aproximadamente 25-30% en 2025, manteniendo un fuerte impulso hasta 2026.

Basándose en los sólidos datos de proyectos en construcción y una tasa de vacancia extremadamente baja, UBS anunció un aumento en sus expectativas de crecimiento a mediano plazo para el sector, estimando que en 2026 el mercado, incluyendo energía, refrigeración y equipos de IT, crecerá entre un 20-25%.

Esta previsión optimista refuta directamente las recientes opiniones del mercado sobre una “burbuja de IA”. UBS enfatiza que la tasa de adopción de la IA generativa (GenAI) está creciendo exponencialmente; aunque la monetización aún está en una etapa temprana, ya se observan ingresos recurrentes anuales (ARR) sustanciales de 1.7 billones de dólares. La profundización en la aplicación de esta tecnología, sumada a la demanda de reemplazo derivada de ciclos de vida más cortos de los servidores de IA, respalda la prosperidad a largo plazo de toda la cadena industrial.

Revisión al alza de las expectativas de crecimiento, liderazgo de la tecnología de refrigeración líquida

En su último informe, UBS actualizó sus hipótesis clave sobre el mercado global de equipos para centros de datos. El banco prevé que, tras un crecimiento del 25-30% en 2025, la tasa de crecimiento en 2026 se mantendrá en un elevado 20-25%, en 2027 será del 15-20%, y entre 2028 y 2030 se mantendrá un crecimiento anual sostenido del 10-15%.

La confianza en esta previsión proviene de la verificación cruzada de múltiples datos. Según UBS, las tasas de vacancia de los centros de datos en Norteamérica, Europa y Asia-Pacífico se mantienen en mínimos históricos (1,8%, 3,6% y 5,8% respectivamente), lo que demuestra un mercado con demanda superior a la oferta. Al mismo tiempo, los datos de pipeline de UBS Evidence Lab indican que, si la capacidad planificada entra en funcionamiento según lo previsto en 2029, incluso sin considerar nuevos proyectos, la tasa de crecimiento anual compuesta (CAGR) para 2025-2029 alcanzará el 21%.

En los segmentos, el mercado de refrigeración destaca especialmente. Con el aumento de la densidad de potencia de los chips de IA, UBS prevé que para 2030 el segmento de refrigeración mantendrá una tasa de crecimiento anual compuesta de aproximadamente 20%, con la tecnología de refrigeración líquida (Liquid Cooling) liderando con un crecimiento del 45%, convirtiéndose en el segmento de mayor crecimiento.

Intensidad del gasto de capital sin disminuir, aumento del valor por megavatio

En respuesta a las dudas del mercado sobre la sostenibilidad del gasto de capital (Capex), UBS señala a través de un análisis de la estructura de costos que el costo de construcción de los centros de datos de IA está experimentando cambios estructurales.

El informe muestra que, en comparación con los centros de datos tradicionales, el costo por megavatio de las instalaciones de IA ha aumentado aproximadamente un 20%, impulsado principalmente por la actualización de la infraestructura de refrigeración y energía. Sin embargo, el cambio más relevante es el aumento de los costos de los equipos de IT: debido al alto precio de los chips de IA, la proporción de los equipos de IT en el costo total ha aumentado significativamente, siendo el costo por megavatio de 3 a 4 veces mayor que el tradicional. Esta estructura reduce la sensibilidad de los clientes al precio de las instalaciones, beneficiando así a los proveedores de equipos aguas arriba.

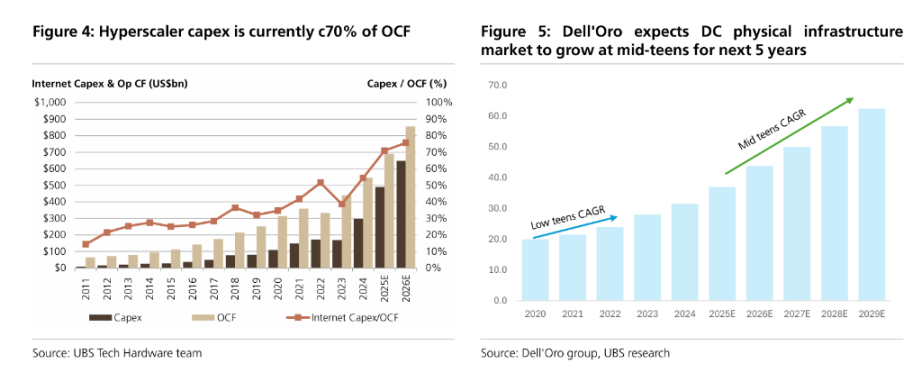

Sobre la situación financiera de los grandes proveedores de nube, UBS señala que, aunque el gasto de capital como porcentaje de las ventas (Capex/Sales) se ha duplicado respecto a 2023, alcanzando el 25-30%, el gasto de capital actual sigue representando alrededor del 75% del flujo de caja operativo (OCF) del sector, lo que se considera manejable. El equipo de tecnología de hardware de UBS prevé que esta inversión intensiva se mantendrá al menos hasta 2027.

La monetización de la IA muestra señales iniciales, cobertura ante el riesgo de burbuja

Sobre las cuestiones que más preocupan a los inversores, como el “retorno” y la “monetización”, UBS ofrece pruebas tempranas positivas en su informe. UBS estima que los ingresos recurrentes anuales (ARR) de las principales aplicaciones nativas de IA ya alcanzan los 1.7 billones de dólares, lo que representa aproximadamente el 6-7% del mercado total actual de SaaS.

UBS enfatiza que GenAI, como tecnología, está siendo adoptada a una velocidad sin precedentes. La última encuesta de McKinsey también muestra que, en los últimos 12 meses, las empresas han logrado un crecimiento promedio de ingresos del 3,6% y una reducción promedio de costos del 5% gracias al uso de IA.

No obstante, UBS también advierte sobre posibles riesgos de restricciones físicas. El suministro eléctrico se considera el mayor cuello de botella, especialmente en Europa, donde la conexión a la red de algunos hubs de primer nivel ya está programada para la década de 2030. Además, UBS prevé que los centros de datos representarán más del 60% del incremento de energía eléctrica en EE.UU. entre 2025 y 2030, lo que supone un desafío para la fiabilidad de la red y la entrega de equipos. Sin embargo, según UBS, estos cuellos de botella aumentan el valor de los activos existentes más que poner fin al ciclo de inversión.

Ganadores y perdedores en la era de la iteración tecnológica

A medida que la densidad de potencia de los racks avanza de los tradicionales 10kW a los 100kW o incluso más en la era de la IA, la arquitectura tecnológica de la infraestructura está experimentando una profunda transformación. UBS destaca especialmente la tendencia hacia la transición a una arquitectura de corriente continua (DC) de 800V, que se espera que se despliegue ampliamente entre finales de 2028 y principios de 2029.

Este cambio tecnológico remodelará el panorama competitivo. UBS señala que la demanda de equipos de media tensión (MV) se mantendrá estable, pero los equipos de baja tensión (LV) de corriente alterna corren el riesgo de ser reemplazados por la distribución de corriente continua de mayor voltaje. En este contexto, los fabricantes con una línea completa de productos de media tensión y capacidad de innovación tendrán una posición más defensiva.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Las entradas de fondos en activos digitales alcanzan los 716 millones de dólares: XRP y Chainlink registran una demanda récord

El aumento llevó el total de activos bajo gestión a 180 mil millones de dólares, una cifra que todavía está por debajo del récord máximo de 264 mil millones. Las nuevas inversiones provinieron de todas partes, siendo Estados Unidos el que más aportó con 483 millones de dólares, seguido por Alemania con 96.9 millones y Canadá con 80.7 millones. Los fondos de bitcoin atrajeron 352 millones, XRP tuvo una demanda muy fuerte con 245 millones y Chainlink marcó un nuevo récord al captar 52.8 millones.

Análisis financiero de Tether: necesita agregar 4.5 mil millones de dólares en reservas para mantener la estabilidad

Si se adopta un enfoque más estricto y completamente punitivo hacia BTC, el déficit de capital podría situarse entre 1.25 y 2.5 billions de dólares.